Національна ощадна справа та будівельне кредитування в західній Україні у міжвоєнний період

У сучасній українській історико-економічній науці зростає інтерес до вивчення історичних витоків національної господарської традиції. Щораз більше з'являється праць, присвячених українському господарському руху, в яких досліджуються проблеми теорії і практики його здійснення. Водночас прогалиною в дослідженнях економічної історії залишається інституціоналізація господарського життя українців в умовах міжвоєнного польського режиму (1918—1939 роки), що знайшло своє відображення насамперед у створенні національної фінансово-кредитної сфери. Отже, особливо актуальною є проблема вивчення національного досвіду ощадної справи та будівельного кредитування, що ефективно функціонували всупереч несприятливим умовам міжвоєнного польського режиму.

Метою статті є осмислення національних особливостей становлення української ощадної справи та кредитування в будівельній сфері у міжвоєнний період, що допомагає усвідомленню інституційних умов формування феномену українського національного господарського руху в Західній Україні в той період.

Аналізуючи феномен українського підприємництва в підневільних умовах міжвоєнної Польщі, слід зважати на його специфіку, яка полягала в тому, що його фінансово-кредитне забезпечення було можливим лише з національних джерел. Польська держава, проігнорувавши рішення Ліги Націй про автономію Галичини, прагнула вирішити питання автохтонного українського населення шляхом асиміляції. Така політика позначилася й на економічному житті краю. Тому фінансові джерела українського підприємництва як основи державотворчої української нації обмежувалися лише національними рамками. Ця детермінованість породила гасло "Свій до свого по своє", яке було продиктовано не мотивами національної винятковості чи надуманої самоізоляції, а єдиним можливим способом самозбереження української нації в умовах чужої держави.

матеріальну силу, а крім цього виявляють ще дуже слабе почуття станової солідарності у матеріальних справах з однієї сторони і значний примітивізм у кредитових і платничих питаннях з другої сторони". Позбавлені можливості одержання державної підтримки й іноземних інвестицій, українські приватні підприємці мали створити власний банк. На сторінках "Торговлі і Промислу" один із фахівців зазначав, що задля цього приватники краю повинні вкласти в цю справу щонайменше 100 зл. кожен, а заможніші — у декілька разів більше, адже, на його думку, нормальне функціонування банку можливе лише за мінімальної суми вкладеного капіталу 50 000 зл.

"Солідарність купецьких і промислових кругів може виявити себе туг найкраще в той спосіб, що сильніші купці і промисловці більшою мірою причиняться до капі- талового вивінування своєї банкової установи на те, щоби вона мала змогу послужити кредитом тим кругам, що цієї допомоги потребують і на неї вповні заслуговують. Тому найближче і найважніше завдання купців і промисловців у відношенні до своєї банкової установи буде: дати їй солідні грошові підстави для ведення кредитової діялвности", — наголошував автор статті.

Українське приватне підприємництво було безперспективним без вирішення власними силами питання його кредитування. В умовах тогочасної Польщі, яка гостро переживала часи кризи й післякризового застою, кредитування підприємництва було важкою справою, а для українських купців і промисловців — особливо важкою. Польські та єврейські приватники були не лише краще забезпечені товаром, сировиною чи приміщеннями, а й пішли далеко вперед у власній організації кредитування, нерідко користуючись державними субвенціями.

Український підприємець, купуючи на маловигідних умовах товар або сировину, не витримував конкуренції або, що траплялося частіше, мусив обмежувати свій заробіток до розмірів, які робили його бізнес невигідним. Він нерідко потрапляв в особисту залежність від свого постачальника і змушений був купувати товар, який не вдовольняв ані його самого, ані його покупців. Без власної системи кредитування збільшувалася небезпека потрапити в тенета чужоземних лихварів. Українські банки, які обслуговували переважно кооперацію, були пов'язані більше із селом, тож мало цікавилися можливостями кредитової підтримки українських купців, промисловців і ремісників.

Проаналізувавши ситуацію, СУКіП спрямовує зусилля на організацію власної системи кредитування. У листопаді 1935 року "Торговля і Промисл" публікує передовицю, присвячену цій актуальній проблемі. Її автор В. Несторович зазначає, що українському господарському активу не вдасться створити добродійну інституцію, подібну до єврейської Централі кас безпроцентних позичок, тому що він не може розраховувати ні на підтримку міжнародного капіталу, ні на приватні чи державні позики.

Єдиним виходом, вважає він, є "збудувати доволі поважну інституцію на основі взаїмного кредиту і в той спосіб задовольнити... потреби наших купців і промисловців".

В організації власної системи кредитування головна роль належала Торговельно-Промисловому Банку, який існував при СУКіПі. Проблема полягала лише в тому, щоб активізувати його діяльність шляхом зацікавлення ним українських купців і промисловців. Перспективною в цьому контексті була діяльність "Самопомічних Кас", які згодом могли стати філіями львівського банку. Налагоджуючи систему кредитування й, насамперед, надання короткотермінових кредитів Торговельно-Промисловим Банком і "Самопомічними Касами", одночасно СУКіП започатковує у 1936 році нову важливу акцію створення Фонду Безвідсоткових Позичок.

Повчальним був досвід єврейських підприємців, які за підтримки своїх американських одновірців зуміли організувати густу мережу безвідсоткових кас по всій території Польщі. Згідно зі статистикою у 1936 році таких кас налічувалося 722, у тому числі на теренах Львівського воєводства — 65, Тернопільського — 49, Станіславівського —. 38, Волинського — 43 та Поліського — 40. їхній оборот за 1935 рік становив понад 17 млн зл. Велике господарське значення цих кас усвідомили й польські приватники, які, спираючись на єврейський досвід, енергійно взялися за створення власних установ. Ініціювали цю важливу справу польське духовенство та ендецька преса. Створення духовенством безвідсоткових кас при парохіях дало поштовх до масового створення подібних кас дрібними купцями й ремісниками. Цікаво, що вони функціонували не ізольовано, а становили систему, і вже у 1936 році їх налічувалося понад 1508.

Не лишилися осторонь цих важливих процесів і українські приватники. Того ж 1936 року при Торговельно-Промисловому Банку було започатковано Фовд Безвідсоткових Позичок, першими вкладниками якого були голова СУКіПу Я. Скоп- ляк, редактор часопису "Торговля і Промисл" В. Несторович, відомий львівський купець В. Паньків, які вклали по 50 зл., а також майбутній директор Пром-Банку А. Мілянич, який зробив колективний внесок сумою 1650 зл.

Акція мала патріотичний характер, адже вкладники зобов'язалися не забирати свого внеску з фонду протягом двох років і не отримувати від нього відсотків. Головною метою Фонду була "допомога тим чесним, солідним і працьовитим елементам з поміж українців, які, не розпоряджаючи капіталом, не в силі розпочати свого діла, себто заложите варстат праці, або які під ударом долі не зі своєї вини борються з великими труднощами, що їх урешті-решт можуть зовсім зруйнувати.

Маючи перед собою добрий приклад української кооперації10, провід українських приватників розпочав активну пропаганду вкладання дрібних заощаджень у власні кредитні установи. Незважаючи на те, що переважну частину українського приватного підприємництва становили дрібні приватники, своїми невеликими, але регулярними ощадними внесками вони розбудовували власний банк, збільшуючи таким чином національний капітал, а отже, його кредитну спроможність.

Торговельно-Промисловий Банк організовував із цією метою планові акції щотижневої ощадності, під час яких його представники відвідували українські приватні фірми, збираючи внески й роз'яснюючи доцільність цієї важливої справи. Один із провідників СУКіПу М. Ковалів зазначав на сторінках фахового часопису, що навіть найбідніший приватник може вкласти щотижня щонайменше 1 зл., і це дасть йому змогу отримати потрібний кредит на найвигідніших умовах. "Коли бодай тисячу нас зложить річно по 50 зл., то матимемо 50 тис. При такому капіталі зможе банк дати велику поміч нашим купцям, а сам він може розвинутись і зрівнятись у недовзі з подібними банками інших народів", — наголошував він.

Акція поширилася не лише у Львові, а й по всій Галичині. Не стояло осторонь цієї важливої національної справи й українське духовенство. Ілюстрацією цього, як зазначало видання "Торговля і Промисл", може служити самовіддана праця пароха бойківського села Верхнє Синєвидне, який вважав "роботу з дрібної ощадносте... найдоцільнішою й найідейнішою в нинішніх обставинах... "Бюлетень дрібноощадностевої акції Пром-Банку" від 1 грудня 1937 року, високо оцінюючи працю священика Юліана Левинського, пише, що йому вдалося своїм особистим прикладом захопити 23 "активних, ідейних і чесних збирачів, які впродовж 11 місяців зуміли залучити до акції 1031 ощадника та зібрати 4763 зл., що були вкладені в П ром-Банк".

Про те, що це не був поодинокий випадок, свідчить хоча б виступ відомого антиукраїнським налаштуванням професора С. Грабського в Технологічному інституті у Львові, в якому він ставив за взірець українських священиків, "які перші проломили нехіть свого громадянства до торговлі і промислу та спонукали його до творчої праці".

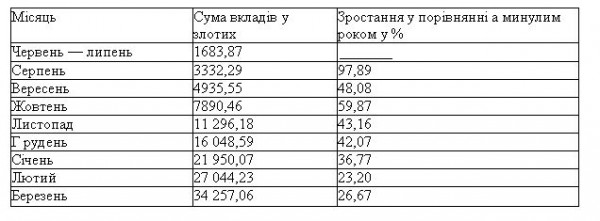

Про динаміку акції дрібної ощадності говорять цифри: за перших шість місяців її тривалості сума вкладів зросла з 1683 до 16 048 зл., а на березень 1937 року становила вже 34 257 зл. (табл.).

Темпи зростання сум вкладів свідчать про те, що ідея акції знаходила щораз більшу підтримку й довіру у купців, промисловців і ремісництва. Яскравим виявом цього бурхливого зростання стали результати квітня 1937 року, коли лише за один день, 20 квітня, було зібрано понад 800 зл. дрібних ощадностей.

Таблиця. Динаміка дрібноощадностевої акції Пром-Банку впродовж червня 1936 - березня 1937 років цього бурхливого зростання стали результати квітня 1937 року, коли лише за один день, 20 квітня, було зібрано понад 800 зл. дрібних ощадностей.

Успіхи в акумуляції національного капіталу за рахунок збору й централізації дрібних ощадностей у другій половині 30-х років значною мірою були обумовлені тією великою роботою, яку здійснила українська кооперація ще наприкінці 20-х — на початку 30-х років15. Така практика мала в основі досвід європейських держав. У 1924 році у м. Медіоляні (Італія) відбувся Міжнародний конгрес ощадності, на якому було ухвалено щорічно, 31 жовтня, відзначати свято ощадності, під час якого відправляти служби, збирати віча, улаштовувати фестини з метою пропаганди ощадності. Піц впливом рішень конгресу відомий український громадсько-політичний діяч І. Галущинський видав невелику брошуру, у якій, зокрема, писав: "...ощадності з малих сотикових квот множаться, акумулюються, як сніжна грудка, що котиться з гір в долину, зростають у лавину і насичують обильно господарські русла даного народу животворящим капіталом".

30 жовтня 1926 року у Львові, виступаючи на з'їзді Крайового кредитного союзу, професор Ю. Гірняк запропонував створити українську установу пропаганди і збирання ощадностей. Після тривалої дискусії з'їзд прийняв резолюцію, яка зобов'язувала негайно приступити до створення крайового товариства "Ощадність". Було обрано організаційний комітет для заснування товариства, до якого ввійшли по одному представнику від Ревізійного Союзу Українських Кооперативів (РСУК), "Центробанку", "Центросоюзу", "Дністра", "Сільського господаря", "Просвіти" та деяких інших економічних і громадських організацій краю17. Установчі збори товариства "Ощадність" відбулися 15 жовтня 1927 року.

Йому було надано кооперативний характер. За міжнародним звичаєм товариство запропонувало святкувати щорічно свято ощадності в Західній Україні, і вже ЗО жовтня його відзначили 10 установ Львова. Упродовж жовтня й листопада подібні свята відбулися у 14-ти повітових осередках і багатьох селах краю. Наступного року лише у Львові пройшло 18 свят ощадності18. Вони проводилися в усіх народних школах, в Українському педагогічному товаристві, у торговельній школі товариства "Просвіта", дівочій гімназії сестер Василіанок та у державній дівочій учительській семінарії. Мета святкувань — пропаганда ощадності серед молоді, створення мережі українських шкільних осередків ощадності ("шкільних щад- ниць"). Наприкінці 1928 року нараховувався 21 осередок ощадності.

Осередки товариства "Ощадність" домагалися, щоб українці не віддавали жодного гроша до чужих рук, купуючи товари і продукти лише українського виробництва й лише в українських, приватних чи кооперативних, крамницях. Згідно з підрахунками 94 % усіх грошових витрат західноукраїнського населення потрапляло до рук неукраїнських власників: підприємців, торговельників. "Задержати ці величезні суми національного капіталу можемо здебільша вже сьогодні через послідовне здійснення відомого назагал господарського гасла "Свій до свого по своє", — писала газета "Діло".

Товариство "Ощадність" вимагало також, щоб українські громадяни не тримали гроші вдома, а вкладали їх до українських установ.

Усе це, безумовно, позитивно позначилося на щадничій кампанії, яку розпочав у 1936 році СУКіП. Під егідою Пром-Банку відбувалися щорічні свята ощадності. Особливо урочисто це свято пройшло в 1938 році в залі товариства "Бесіда". Після художньої частини за участю відомого хору "Бандурист" та виступів Я. Скопляка і Я. Гайваса було вручено нагороди найкращим збирачам та ощадникам. З нагоди цього свята Пром-Банк видав накладом у 30 000 екз. так звану "Ощадностеву одноднівку", яку безплатно розповсюдили поміж ощадниками. У виданні зазначалося, зокрема, про причини недостатнього розвитку української торгівлі і промислу. "Сума наших ощадностей в українських банках виносить всього 15 мільйонів зл., тоді як у чужих банках зложили українці понад 50 мільйонів зл.

Незважаючи на те, що акція зі збору дрібної ощадності не могла вирішити головного питання українського приватництва, а саме налагодження кредитно-бан- кової мережі, усе ж її значення важко переоцінити. Це був початок єдино можливої для українців внутрішньої капіталізації, без якої був би неможливим український господарський поступ.

го прикладі зрозуміти, скільки динамічних можливостей скриває життя українців, навіть у їх ролі недержавної нації, скільки моральних і матеріальних вартостей можна видобути з українців, коли з вірою, запалом і знанням взятися до діла"23. Серед інших фінансових інституцій окрім Пром-Банку найбільше забезпечував потреби українських підприємців "Міщанський Союз Кредитовий, який містився в будинку Ставропігії... у Львові". Перебуваючи тривалий період у стані занепаду, Союз відроджується у 1938 році, обслуговуючи щораз більше число ремісництва, а також купців і промисловців. До переліку його фінансово-кредитних послуг входило надання короткотермінових кредитів у формі вексельних позичок, "есконтування римес, виділення так званих "хвилівок" (максимально короткотермінових позичок), дрібна ощадність (у 1938 році — 27 100 зл.) тощо".

Найпопулярнішим серед дрібних власників було започатковане Міщанським Союзом Кредитовим (МСК) будівельне щадництво, метою якого було надати їм можливість отримати у приватну власність будинок із усіма зручностями та земельну ділянку для обробітку. Сума позики, що виділялася для цього, коливалася від 2000 до 30 000 зл..

Колискою будівельної ощадності вважають Англію. Першу будівельну щадни- цю в цій державі було засновано в Бірмінгемі 1781 року. Це дало потужний поштовх зростанню класу власників. У 1928 році в Англії налічувався вже 1 486 615 будівельних щадниць.

Англійські емігранти перенесли досвід будівельного щадництва до США, де у 1831 році в передмісті Філадельфії Франкфорті повстає перша будівельна щад- ниця. У 1929 році там налічувалося 12 111 209 будівельних щадників. Американський професор Р.Т. Елі означив будівельне щадництво як "американський метод мати власний дім".

Використовуючи світовий досвід, МСК прагнув дати можливість кожній людині, яка мала хоч би невеликий, але постійний заробіток, мешкати у власному домі. "Піднести економічну силу, здоров'я і життєву здатність нашого суспільства, а в першу чергу ремісника, купця і промисловця"28, — так окреслював своє головне завдання провід цієї інституції.

Будівельне щадництво, запроваджене МСК, було унормоване окремим правильником, згідно з яким будівельні позики в сумі від 2000 до 30 000 зл. виділялися на такі цілі: — будівництво нового дому; — будівництво й ремонт господарських будівель; — добудова й ремонт житлового будинку; — купівля готового будинку; — купівля земельної площі під забудову.

Позику міг отримати кожен член Союзу. Кандидат у члени підписував договір, згідно з яким повинен був вкладати щомісяця щонайменше 2 зл. від кожної тисячі бажаного ним кредиту. Відтак через шість місяців сума його ощадностей становила 15 % бажаної позики, а при вкладі 1200 мінімальних внесків він автоматично ставав членом Союзу. Надання позик здійснювалося згідно з почерговим списком його членів із суворим дотриманням черговості. Виплата позики з метою недопущення спекуляції здійснювалася особисто вкладнику, а згодом за його письмовою заявою — будівельній фірмі, власнику купленого дому тощо30.

Від вкладеної ощадниками суми МСК нараховував 3 % дивідендів, а побори від позик становили 6 % несплачуваного річного кредиту. Сплата будівельного кредиту здійснювалася ратами, річна сума яких, не враховуючи відсотків, становила щонайменше 5 % вказаної в договорі загальної суми кредиту.

МСК не використовував фонди будівельних позик на інші цілі, крім основної, що здійснювалося шляхом розміщення їх у солідних банкових установах, де вони зберігалися до виділення чергової будівельної позики. Це гарантувало будівельному ощадникові подвійну захищеність, тому що крім Союзу за його заощаджені кошти відповідав ще й банк, у якому вони зберігалися на закритому рахунку. Контроль над кредитуванням із будівельних ощадностей здійснювала Надзірна Рада Союзу. МСК видавав щомісячний бюлетень, де подавалася інформація про його діяльність та регулярно повідомлялося про черговиків, яким надавався будівельний кредит32. У разі смерті щадника МСК зобов'язувався виплатити його родині половину суми позики.

Незважаючи на несприятливі економічні умови, про які йшлося вище, ця форма кредитів зацікавила українських приватників. Унаслідок реорганізації діяльності МСК він збільшив свої обороти порівняно з 1937 роком на 198 %, що становило у 1938 році 222 175 зл. при балансовій сумі 67 939 зл. За той період вартість власного майна Союзу зросла з 9263 до 12 818 зл., вклади ощадників разом із будівельними ощадностями збільшилися до 34 888 зл., або на ЗО %, а число вкладників — на 220 %.

Таким чином, у надзвичайно складних соціально-економічних і політичних умовах, спричинених іноземним поневоленням, відбувалося становлення західноукраїнського фінансово-кредитного підприємництва, що створило економічний фундамент національного самозбереження. Опановуючи фінансово-кредитну сферу, українці посилювали свій вплив у містах і формували сприятливий економічний фунт для рідного селянства, створювали собі робочі місця, підтримували національну культуру й освіту.

Разом із тим відбувався вкрай важливий процес формування середнього стану власників, без якого неможливо собі уявити повноцінну націю. Розгортання фінансово-кредитного забезпечення національного господарського руху посилювало віру українства у власні сили, вселяло надію на відновлення української державності.

Множество магазинов существуют только в интернете. Это удобно тем, что не нужно выходить из дома,чтобы сделать покупку. Но не всегда интернет магазины опасны для вас и ваших средств. Несколько важных советов, как сделать интернет покупки полностью безопасными.

Одной из главных причин популярности летней подработки среди подростков является возможность обеспечить финансовую независимость от родителей. С наступлением летних каникул большинство молодых людей озадачиваются поиском работы. Тем не менее не каждый работодатель готов взять подростка на сезонную работу, именно поэтому детям часто приходится обращать внимание на не совсем обычные варианты заработка.

Услуга проката автомобилей, которая появилась совсем недавно, уже доказала свою пользу, поскольку человек, оказавшийся по долгу службы или на отдыхе в другом городе, может стать водителем автомобиля, потратив каких-то пол часа.

Все документы должны быть проведены через юристов. С одной стороны, юридическая проработка каждого проекта, действия, материала повышает уровень бюрократизации, снижает скорость принятия решения. Однако, с другой, эта мера существенно снизит риски возникновения проблем. Иными словами, такой подход оправдан.

Бухгалтерский учет - это процесс связи финансовой информации бизнес-организации с пользователями, такими как акционеры и менеджеры. Связь, как правило, в виде финансовых отчетов, которые показывают, в денежном выражении величину экономических ресурсов, находящихся под контролем управления; искусство заключается в выборе информации, которая имеет отношение к пользователю.

Госстандарт – данная организация напрямую не связана с сертифицированием, поскольку её главной задачей является регистрация ГОСТов, а также составление различных планов государственной стандартизации.

В 2011 году рейтинговые агенства вступили в конкурентную борьбу с бывшими рейтинговыми монополистами. Дело в том, что в начале 2010 года Государственная комиссия по ценным бумагам и фондовому рынку после длинных затягиваний наконец включила в Реестр полномочий рейтинговых агенств три организации: РА "ІВІ-рейтинг", РА "Рюрик" и РА "Эксперт-рейтинг". Раньше же до 2004 годом единственным рейтинговом агенством было РА "Кредит-рейтинг".