Фіксований сільськогосподарський податок: історія та перспективи застосування

Спеціальний режим оподаткування сільськогосподарських товаровиробників у формі фіксованого сільськогосподарського податку (ФСП) з'явився в порядку експерименту в 1998 році у трьох регіонах України: Глобинському районі Полтавської області, Старобешівському районі Донецької області та Ужгородському районі Закарпатської області, а з 1 січня 1999 року його було поширено на всій території країни. Запровадження спрощеної системи оподаткування для сільгоспвиробників, а особливо подовження в 2004 році терміну її дії ще на шість років, неоднозначно сприймаються у наукових і політичних колах, викликають численні дискусії між ученими, практиками, представниками податкових органів.

Особливо гостро обговорюється питання надання податкових преференцій галузі, результатом яких є втрачені бюджетні доходи. Сьогодні увага до даної проблеми ще більше посилюється: незважаючи на явну недосконалість підсистеми оподаткування аграріїв відповідно до останніх змін у законодавстві дію ФСП у 2010 році планується знову продовжити, і цього разу на невизначений період.

Окреслені проблеми входять до кола наукових інтересів багатьох учених. Даному питанню присвячено праці О. Василика, В. Вишневського, М. Дем'яненка, П. Лайка, О. Олійника, А. Поддєрьогіна, В. Синчака, Л. Тулуша та інших. Науковці вивчають процес становлення системи оподаткування в сільському господарстві, досліджують її особливості, називають переваги та недоліки спеціального режиму оподаткування сільгоспвиробників, пропонують напрями його реформування.

Основними завданнями даної статті є обґрунтування доцільності запровадження фіксованого сільськогосподарського податку, аналіз змін, що були внесені до порядку його справляння з моменту запровадження, оцінка ролі сільгоспподатку на сучасному етапі оподаткування сільгоспвиробників.

Оподаткування сільськогосподарських товаровиробників із моменту здобуття Україною незалежності здійснювалося фактично на загальних підставах. Єдиним привілеєм була пільга щодо податку на прибуток: до липня 1997 року сільськогосподарські виробники були звільнені від його сплати в частині прибутку, отриманого від виробництва сільськогосподарської продукції та продуктів її переробки.

В умовах наростаючого диспаритету цін на продукцію сільського господарства і промисловості, обмеженості державної підтримки аграріїв, дефіциту кредитних ресурсів погіршувалися показники фінансової діяльності сільськогосподарських товаровиробників, непосильно зростав рівень податкового навантаження (табл. 1).

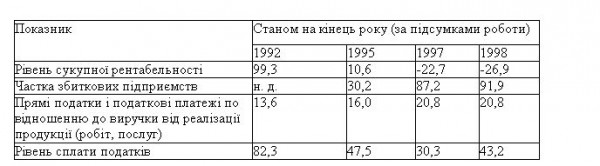

Таблиця 1. Податкове навантаження на виробників сільськогосподарської продукції та його вплив на результати їх фінансової діяльності, % Ситуацію намагалися нормалізувати певними поодинокими заходами. Так, у 1997—1998 роках були ухвалені закони про списання та реструктуризацію податкової заборгованості сільськогосподарських товаровиробників1, з 1998 року запроваджено нульову ставку ПДВ на операції з реалізації переробним підприємствам молока і м'яса живою вагою та ПДВ-дотації сільгоспвиробникам за продані ними переробним підприємствам молоко і м'ясо живою вагою. Наразі цього було недостатньо: стан товаровиробників погіршувався, загрожуючи вилитись у продовольчу кризу. Саме у цей скрутний для сільськогосподарської галузі час було запроваджено фіксований сільськогосподарський податок як альтернативу загальні системі оподаткування.

Фіксований сільськогосподарський податок замінив собою 12 податків і обов'язкових платежів, які, проте, мали неоднаковий вплив на економіку сільськогосподарських підприємств. Найбільше податкове навантаження формували нарахування на фонд оплати праці у вигляді внесків до Пенсійного фонду, Фонду ліквідації наслідків аварії на Чорнобильській АЕС та решти соціальних фондів. За нашими розрахунками, частка внесків до державних цільових фондів для сільгоспвиробників, наприклад, Харківської області становила у різні роки від 53 % до 72 % у структурі належних до сплати прямих податків, внесків та інших обов'язкових гоюгежів, Включення соціальних внесків до ФСП дозволило знизити собівартість сільськогосподарської продукції в середньому на 4,9—7,4 %.

Що стосується решти податків і обов'язкових платежів, то вони мали значно навантаження на суб'єктів оподаткування. Так, один із основних бюджето-формуючих податків — податок на прибуток — в останні перед запровадженням ФСП роки практично не стосувався сільськогосподарських підприємств через збитковість останніх і, відповідно, відсутність об'єкта оподаткування: за підвісами роботи в 1997 і 1998 роках, збитковими були 87,2 % та 91,9 % підприємств, І хоча механізм обчислення величини прибутку для цілей бухгалтерського обліку відрізняється перш за все неврахуванням у податковому обліку частини витрат, визнаних у бухгалтерському обліку, надвисокий середній рівень їх збитковості (-22,7 % і -26,9 % у 2007 і 2008 роках відповідно). Підстави стверджувати, що абсолютна більшість підприємств фіксували збитки видах обліку, а отже, податок на прибуток не нараховували і не сплачували. До липня 1997 року товаровиробники мали пільгу стосовно цього податку, про що згадувалося.

Серед податків, які замінив ФСП і які не були ще нами названі, найвагомішим можна вважати збір до державного інноваційного фонду, за яким вилучалося 1 % виручки підприємств. Решта податків і зборів (податок із власників транспортних засобів, збір на будівництво, реконструкцію, ремонт і утримання автомобільних доріг загального користування України, плата за придбання торгового патенту на здійснення торговельної діяльності, збір за спеціальне водокористування для цілей сільського господарства) була для сільгоспвиробників менш обтяжливою.

Загальний ефект звільнення від сплати названих податків і зборів виявився суттєвим: за 1999—2004 роки рівень податкового навантаження на платників ФСП у середньому по Україні не перевищував 2,5 грн на 100 грн виручки4. Крім вирішення основного питання — скорочення непосильного податкового навантаження на сільгоспвиробників — даний податок мав й інші позитивні риси: зі звільненням фонду оплати праці від нарахування соціальних внесків з'явилися передумови для підвищення заробітної плати найманим працівникам та регулярної її виплати; фіксована величина податку, з одного боку, вимагала ефективного і раціонального господарювання, а з другого — надавала виробникам упевненості у їх роботі, стимулювала до нарощування обсягів виробництва, зростання рівня його прибутковості; спричинила скорочення витрат на ведення бухгалтерського обліку і складання податкової звітності.

Запровадження ФСП мало неоднакові наслідки для суб'єктів господарювання. Найбільші податкові послаблення отримали:

1) підприємства тваринницького напряму діяльності — через специфічний об'єкт оподаткування (площа сільськогосподарських угідь), який слабо корелює з особливостями тваринницької галузі, зазначені товаровиробники були фактично виведені з-під оподаткування фіксованим сільськогосподарським податком;

2) виробники рентабельних видів рослинницької продукції, зокрема зерна, насіння соняшника тощо, — за наявності прибутку були звільнені від його оподаткування;

3) виробники тих видів продукції, які вимагають більших витрат у розрахунку на одиницю земельної площі, у т. ч. на оплату праці (цукрових буряків, картоплі тощо). Більші витрати на оплату праці зумовлюють і більші внески до державних цільових фондів. При цьому, якщо до запровадження ФСП виробники, наприклад, озимої пшениці сплачували до соціальних фондів 31,66 грн із розрахунку на 1 га, а виробники овочів відкритого ґрунту — 184,33 грн, або у 5,8 раза більше, то з 1999 року й ті, й інші сплачують, за інших рівних умов, однакову суму податку — 18,67 грн, отже, переваги других очевидні;

4) виробники, що проводять діяльність у гірських зонах і на території Полісся через застосування щодо них нижчих у 3,3 раза ставок податку. До запровадження ФСП подібної диференціації не було; різниця могла стосуватися лише величини однієї складової фіксованого сільськогосподарського податку — плати за землю — через нижчу грошову оцінку сільгоспугідь поліських та гірських територій;

5) виробники плодів, ягід і винограду, які до запровадження ФСП мали привілеї порівняно з іншими виробниками рослинницької продукції лише у частині дещо нижчої ставки земельного податку.

Знайшлося також чимало бажаючих скористатися податковими пільгами — вони використали сільськогосподарське виробництво як прикриття для інших прибуткових видів діяльності та як спосіб уникнення оподаткування.

Протягом 1999—2003 років практикувалося застосування підвищувальних коефіцієнтів до сум нарахованого сільськогосподарського податку для платників, у яких величина нарахованих у 1997 році податків більш як у 3 рази перевищувала розраховану у звітному році суму фіксованого сільгоспподатку: 1,5 — при перевищенні у 3—4 рази; 2 — при перевищенні більш як у 4 рази. Цей захід дозволив лише частково вирішити питання нерівномірного податкового навантаження на сільгоспвиробників.

Звільнення платників фіксованого сільськогосподарського податку від сплати внесків до державних цільових фондів забезпечило сільгоспвиробникам значну податкову економію, проте через їх обмежену участь у формуванні коштів соціальних фондів, і насамперед Пенсійного, обернулося зниженням рівня соціального захисту зайнятих у галузі працівників. Так, до 2004 року на рахунки Пенсійного фонду від сільгоспподатку надходила лише певна частка (68 %) коштів. До того ж ці платежі не тільки були незрівнянно меншими від тих, які отримував би фонд за умови сплати внесків на загальних підставах, вони ще й надходили на рахунки Пенсійного фонду без належної персоніфікації, як того вимагає закон. Не забезпечувала компенсації втрачених доходів Пенсійному фонду і держава. Як наслідок, понад 2,5 мільйона працівників таких підприємств втратили за ці роки не тільки право на страховий стаж, а й частину майбутніх доходів за системою пенсійного забезпечення.

Наявні недоліки спрощеної системи вимагали її перегляду і побудови досконалішого механізму оподаткування сільгоспвиробників, а законодавець обмежився лише коригуванням чинного механізму справляння фіксованого сільськогосподарського податку. Зміни, яких зазнав сільгоспподаток за десять років свого існування, відображено в табл. 2. Зупинимося на основних моментах.

З 2005 року було розширене коло платників фіксованого сільськогосподарського податку — до нього змогли приєднатися господарства, що займаються розведенням, вирощуванням та виловом риби у внутрішніх водоймах. Водночас починаючи з 2004 року, з метою недопущення зловживань у сфері справляння фіксованого сільськогосподарського податку та зменшення кількості випадків несанкціонованого користування пільгами, мінімальну одержану від реалізації сільськогосподарської продукції частку доходу, необхідну для набуття (підтвердження) статусу платника ФСП, було збільшено з 50 % до 75 %, а з 2005 року стало неможливим зареєструватися платником фіксованого сільгоспподатку в момент створення підприємства. Відтоді, врешті-решт, було запроваджено бюджетну компенсацію доходів Пенсійного фонду, недоодержаних від платників ФСП, і тим самим відновлено право працівників цих підприємств на матеріальне забезпечення у старості.

Серйозні зміни торкнулися переліку податків, у рахунок яких сплачується сільгоспподаток: на сьогодні його скорочено з 12 до 6 податків, серед яких дійсно обтяжливим для товаровиробників може бути тільки один — податок на прибуток. З 2005 року внески до державних цільових фондів, які становили найбільше податкове навантаження на сільгоспвиробників, мають сплачуватися на загальних під- ставах.Винятком є тільки тимчасова пільгова ставка по внесках до Пенсійного фонду: у 2005—2006 роках вона дорівнювала 20 % від базової ставки з подальшим щорічним збільшенням на 20 %. У 2009 році платники фіксованого сільськогосподарського податку сплачують до фонду уже 80 % від чинної ставки, а з 2010-го не матимуть будь-яких послаблень у розрахунках за пенсійними внесками.

Сказане не могло не позначитися на рівні податкового навантаження на сільгоспвиробників, адже з 2005 року поновилося його зростання. Посилення податкового навантаження частково компенсують знижені з 2005 року в 3,33 раза ставки сільгоспподатку. Крім того, на користь платників податку працює і зафіксована станом на 1995 рік грошова оцінка земельних угідь, що покладена в основу його розрахунку. Проте це не змінює загальної невтішної тенденції: якщо у 2009 році рівень податкового навантаження зріс порівняно з базовим 2004-им майже у 6 разів, то з 2010 року він збільшиться ще на 40 %. Це означатиме, що сільськогосподарська галузь повертається на загальні умови оподаткування (табл. 3). За результатами проведеного дослідження можна зробити такі висновки.

1. Десятирічний період існування фіксованого сільськогосподарського податку поряд з його очевидними перевагами дозволив виявити й суттєві вади: невідповідність системному підходу до побудови податкової системи, необгрунтований перерозподіл податкового навантаження серед товаровиробників, порушення прав членів трудових колективів на соціальний захист та пенсійне забезпечення.

2. Зміни, що відбулися у механізмі справляння фіксованого сільськогосподарського податку, фактично повертають сільськогосподарську галузь на загальні умови оподаткування. Неухильне зростання з 2005 року рівня податкового навантаження досягне свого максимуму вже в 2010 році і за неврегульованого цінового механізму може виявитися непомірним для товаровиробників.

3. Подовження дії спрощеної системи оподаткування в 2010 році надасть суттєвого виграшу тільки прибутковим підприємствам. Для збиткових або нестабільно працюючих виробників доцільнішою може виявитися загальна система оподаткування з правом перенесення від'ємного значення об'єкта оподаткування підприємства на наступні податкові періоди.

4. Сільськогосподарська галузь вимагає побудови нової системи оподаткування. Варіанти можуть бути різні, але незмінним має залишитися обов'язкове поєднання у цій системі елементів земельного і прибуткового оподаткування, що дозволить поставити виробників у рівні умови і створити максимальні стимули для ефективного господарювання.

5. Необхідно усвідомлювати, що якою б досконалою не була система оподаткування, за невирішених проблем диспаритету цін на продукцію сільського господарства і промисловості, недосконалого фінансово-кредитного механізму, не- врегульованих земельних правовідносин вона не зможе стати дійсно ефективною і забезпечити гармонійне поєднання інтересів держави і товаровиробників.

Множество магазинов существуют только в интернете. Это удобно тем, что не нужно выходить из дома,чтобы сделать покупку. Но не всегда интернет магазины опасны для вас и ваших средств. Несколько важных советов, как сделать интернет покупки полностью безопасными.

Одной из главных причин популярности летней подработки среди подростков является возможность обеспечить финансовую независимость от родителей. С наступлением летних каникул большинство молодых людей озадачиваются поиском работы. Тем не менее не каждый работодатель готов взять подростка на сезонную работу, именно поэтому детям часто приходится обращать внимание на не совсем обычные варианты заработка.

Услуга проката автомобилей, которая появилась совсем недавно, уже доказала свою пользу, поскольку человек, оказавшийся по долгу службы или на отдыхе в другом городе, может стать водителем автомобиля, потратив каких-то пол часа.

Все документы должны быть проведены через юристов. С одной стороны, юридическая проработка каждого проекта, действия, материала повышает уровень бюрократизации, снижает скорость принятия решения. Однако, с другой, эта мера существенно снизит риски возникновения проблем. Иными словами, такой подход оправдан.

Бухгалтерский учет - это процесс связи финансовой информации бизнес-организации с пользователями, такими как акционеры и менеджеры. Связь, как правило, в виде финансовых отчетов, которые показывают, в денежном выражении величину экономических ресурсов, находящихся под контролем управления; искусство заключается в выборе информации, которая имеет отношение к пользователю.

Госстандарт – данная организация напрямую не связана с сертифицированием, поскольку её главной задачей является регистрация ГОСТов, а также составление различных планов государственной стандартизации.

В 2011 году рейтинговые агенства вступили в конкурентную борьбу с бывшими рейтинговыми монополистами. Дело в том, что в начале 2010 года Государственная комиссия по ценным бумагам и фондовому рынку после длинных затягиваний наконец включила в Реестр полномочий рейтинговых агенств три организации: РА "ІВІ-рейтинг", РА "Рюрик" и РА "Эксперт-рейтинг". Раньше же до 2004 годом единственным рейтинговом агенством было РА "Кредит-рейтинг".