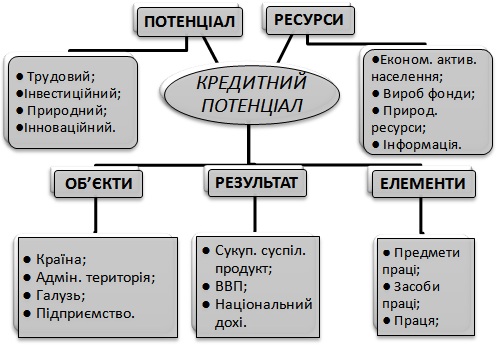

Кредитний потенціал комерційних банків у період економічної кризи

Складна ситуація у світовій економіці загалом і в українській зокрема є наслідком накладення однієї на одну одразу двох криз: у міжнародних грошово-кредит- них відносинах і фінансовому секторі. В Україні становище ускладнилося через політичну нестабільність, що призвела до кризи довіри, особливо до банківської сфери. Тож необхідність активізації міжнародного співробітництва України у сфері міжнародного кредитування й інвестування для стабілізації ситуації в умовах економічної кризи є очевидною.

Сучасний розвиток міжнародної економіки характеризується її подальшою глобалізацією, головним чином унаслідок нерівномірності розвитку країн світу: найрозвинутіші з них та світові фінансові організації інвестують кошти у менш розвинені економіки з метою підтримання стабільності національних господарських систем. Основними формами такої допомоги є міжнародне кредитування й інвестування.

Слід зазначити, що іноземне кредитування й інвестування вітчизняної економіки будуть ефективними за умови виконання Україною певних вимог. Це наявність відповідної законодавчої бази щодо іноземного кредитування й інвестування, ефективних програм цільового використання коштів, належний рівень державного регулювання, врахування специфіки відносин між країнами-суб'єктами.

На сьогодні статистично-економічні дослідження науковців у всьому світі спрямовані на боротьбу з економічною кризою, а оскільки її перебіг у різних країнах має національну специфіку, українські вчені працюють і над цією проблемою.

З метою вироблення дієвих заходів боротьби з економічною й фінансовою кризами особливу увагу слід звернути на роль кредитування й інвестування, а також основні проблеми України щодо формування антикризових заходів. Треба наголосити, що для подолання економічної кризи в Україні потрібно в першу чергу стимулювати національне виробництво шляхом активізації співпраці нашої держави з міжнародними організаціями. До речі, сьогодні це питання активно досліджується вітчизняними науковцями і практиками.

Варто зауважити, що нинішня криза є однією з наймасиггабніших у історії. На ліквідацію її наслідків вже виділено 9,4 трлн дол. США, що становить 15,2 % світового ВВП1. Заходи, спрямовані на боротьбу із глобальною кризою вживають усі охоплені нею країни, кожна відповідно до своїх можливостей. Оскільки економіка кожної країни має свої особливості, шляхи подолання кризових явищ мають бути до певної міри унікальними, хоча деякі заходи є актуальними для всіх країн світу, зокрема використання для оздоровлення економіки кредитного потенціалу.

Антикризові заходи та інструменти різняться ще й через різне розуміння сутності кризи. Так, в Україні її розглядають здебільшого як кризу ліквідності, хоча, на нашу думку, її потрібно розглядати як кризу довіри. Для розв'язання проблеми кризи довіри треба насамперед забезпечити фінансову систему необхідними механізмами гарантування та/або страхування повернення коштів.

На наш погляд, криза в Україні спричинена не так крахом банківської системи, як недосконалістю економічних перетворень, що можна виправити з допомогою антикризових заходів. При цьому останні повинні бути прозорими і зрозумілими суспільству и бізнесу, щоб не склалася думка, ніби рішення приймається на користь окремої фінансової групи чи банку.

Для подолання кризи потрібно прийняти ряд рішень на підтримку кредитних ринків, акцентуючи увагу на питаннях поновлення ринку міжбанківських кредитів, розвитку інституту державних гарантій і зниження Нацбанком ставки рефінансування. Причина розбалансованості банківської системи зрозуміла. Відплив капіталу з банківського сектору за півроку становить 90 млрд грн. Якщо первинна вартість ресурсів закладається на рівні 12—15 % за ставки рефінансування 12 %, то неможливо очікувати, що ставки за кредитом комерційного банку будуть нижчими від 21—25 %. На нашу думку, антикризове рефінансування може розв'язати тільки поточні проблеми з ліквідністю, але через свою строковість воно ніяк не допоможе банкам кредитувати реальну економіку.

Експерти вважають, що потрібно знайти точки секторального економічного відновлення, куди банки могли б ефективно спрямувати свої ресурси, тобто застосувати селективну політику або її елементи. Але для банків важлива наявність залучених і позичених коштів, хоча на докапіталізацію комерційних банків у держбюджеті на 2009 рік передбачено суму в розмірі 44 млрд грн.

Основні ризики, що загрожують стабільності банківської системи України у 2009 році, це неповернення коштів за кредитами, боргові зобов'язання перед іноземними кредиторами, коливання курсу гривні до долара. Економічна криза виявила наявність у банківському секторі структурних дисбалансів, що стримує його розвиток та загострює ризики, пов'язані з реалізацією банківської стратегії. До таких дисбалансів належать розрив у фінансуванні банківських операцій, дисбаланс ліквідності, валютний, надлишок відділень банків.

В Україні, як і в більшості пострадянських країн, рівень витрат перевищує рівень заощаджень. Це призводить до значного поширення практики фінансування банківських активів зобов'язаннями у виглядів депозитів у банках. Треба сказати, що бізнес-модель українських банків передбачала фінансування корпоративних кредитів за рахунок роздрібних депозитів. Розвиваючи роздрібний бізнес, банки концентрували увагу на кредитних продуктах, що призвело до появи небезпечного розриву у фінансуванні: кредити покривалися депозитами лише на дві третини. У період низьких процентних ставок на міжнародних ринках та доступності фінансування така стратегія вітчизняних банків не створювала значних ризиків. Але в умовах кризи й обмеженої ліквідності світових ринків капіталу залежність від зовнішнюю фінансування обмежує можливості подальшого розвитку роздрібного сегмента ринку.

За останніх кілька років стан ліквідності українських банків сильно змінився. Зменшилося співвідношення довгострокових депозитів і довгострокових кредитів. При цьому через проблеми на міжнародних ринках сек'юритизацїї, політичну нестабільність у країні, а також недостатній обсяг кредитних портфелів, потрібних для сек'юритизації і збільшення обсягу проблемних кредитів, вітчизняні банки не можуть повною мірою використовувати механізм управління ризиками ЛІКВІДНОСТІ. У 2009 році однією з головних проблем банків є заборгованість за бюджетними кредитами. Позики населення в загальному кредитному портфелі становлять 34 %, тобто 249 млрд грн (із 728 млрд грн на 1 грудня 2008 року).

Половина з них — споживчі, решта — позики на купівлю автомобілів, нерухомості й землі. Неповернення за банківськими кредитами в цьому році можуть сягнути 20—30 % загального кредитного портфеля, тобто банки можуть недорахуватися 145—218 млрд дол. США. Вже очевидно, що до дефолту банківської системи в цілому не дійде, проте за відсутності рефінансування Національного банку України існує ймовірність дефолту окремих банків. Отож ставки рефінансування мають велике значення для вітчизняної банківської системи.

У період економічної кризи розвинуті країни йдуть шляхом скорочення ставок рефінансування майже до нуля з метою збереження ринку кредитування. При цьому рівень інфляції в цих країнах залишається досить низьким, зокрема в Японії у 2008 році він становив 1,75 %, у США — 4,22 %, у Великобританії — 3,78 %, в ЄС — 2—4%7. Навіть в умовах кризи процентні ставки за кредитами у країнах Європи не перевищують 6—9 % річних8. Такий підхід сприяє розширенню виробництва, росту конкуренції і зниженню рівня інфляції.

Недоступність рефінансування в Україні призвела до відпливу коштів із банківської системи й підвищення курсу валюти. Штучно створена недовіра до гривні та, як підсумок, неясна перспектива спонукали населення вкладати кошти в різні валюти, навіть у сумнівні, тільки не в українську.

Розвиток ринку кредитування це єдиний спосіб відродження економіки і стимулювання виробництва. Потужним інструментом сприяння розвиткові кредитування є інститут державних гарантій. Саме вони являють собою найефективніший спосіб подолання кризи довіри.

Зауважимо, що іпотечне кредитування в Україні не відіграло визначної ролі в поглибленні економічної кризи: його рівень по відношенню до ВВП у 2008 році становив 3 %9. Для порівняння: у Швейцарії цей показник дорівнював 102 %, у Великобританії — 83 %, у Німеччині — 51 %, в Угорщині — 11 %, у Болгарії — 7 %, у Росії — 2 %10. У свою чергу, відношення активів до ВВП в Україні у 2008 році становило 22 %, тоді як у Люксембургу — 3017 %, Франції — 337 %, Німеччині — 267 %, США — 83 %, Росії — 48 %п. Щоб не допустити поглиблення кризи, потрібно переглянути" інструменти розвитку економіки та ґрунтовно підійти до їх використання.

Вислів "найкращий спосіб наповнити економіку грошима — не забирати їх звідти"12 є як ніколи актуальним, отож не час приймати* невиважені рішення щодо податкових реформ. Утім, дефіцит коштів відчувається не тільки в реальному секторі економіки, а й у банківській сфері щодо формування банківських ресурсів, що, у свою чергу, впливає на формування кредитних портфелів комерційних банків.

Варто зазначити, що система рефінансування в Україні постійно вдосконалюється, зокрема Національний банк почав проводити валютні аукціони. Курс гривні утримується на одному рівні вже тривалий час, що повертає довіру до неї. Деякі експерти вважають за потрібне проводити цільові кредитні аукціони з виділенням грошей виключно під фінансування реального сектору. Причому пропонується відмовитися від беззаставних аукціонів за умови, що Нацбанк кредитуватиме банки під їх реальні активи з урахуванням ризиків і нормативних обмежень, а для цього потрібна довіра до активів, під які можна рефінансувати комерційні банки.

Рефінансування банківського сектору має бути організоване під попит на гроші з боку реального сектору економіки. Якщо поставити за мету контроль ефективності використання коштів, то потрібно рефінансувати комерційні банки не просто під гарантії повернення коштів, а, наприклад, під заставу векселів перспективних виробничих підприємств. У такому разі комерційні банки конкуруватимуть між собою за доступ до кредитів та пропонуватимуть їх підприємствам, а не навпаки. Якщо спрямувати грошові потоки, рефінансуючи комерційні банки під попит на гроші з боку платоспроможних перспективних підприємств, то замість ринку кредитного продавця можна створити ринок покупця. Банкам можна буде давати стільки грошей, скільки вони освоять, оскільки їм буде вигідно вкладати кошти в реальний сектор. Знаючи, що гроші ідуть у потрібному напрямку, можна переходити до регулювання процентних ставок як за кредитами, так і за депозитами. Ці заходи дадуть позитивні результати та сприятимуть виходу із кризи. В такій ситуації потрібно посилити валютний контроль і не думати про девальвацію гривні, на певний час зафіксувавши її курс.

Наголосимо, що комерційні банки України не можуть конкурувати з іноземними банками щодо кредитних операцій, оскільки ставка рефінансування надзвичайно висока. З огляду на це необхідно переглянути її в бік зниження. На наш погляд, завищена ставка рефінансування швидше формує спекулятивний капітал.

Сьогодні деякі фахівці вважають, що фінансова криза в Україні розвиватиметься, адже не ліквідовано причини її виникнення, зокрема орієнтованість національної економіки на іноземну валюту. Тож необхідно створювати свою, незалежну, фінансову систему, яка орієнтувалася б на гривню і внутрішній кредитний потенціал. А загальна економічна політика повинна поступово змінювати свою спрямованість від антикризової до інноваційної.

Для розв'язання окреслених проблем потрібен комплексний підхід щодо використання різних інструментів фінансової і кредитної політики, а також низка заходів, націлених на зменшення залежності реальної економіки від впливу негативних зовнішніх факторів. Серед таких заходів — уведення тимчасового валютного контролю, обмеження вивезення капіталу тощо. До того ж фінансова система повинна будуватися на принципі відповідності фінансової політики макроекономічним умовам.

Множество магазинов существуют только в интернете. Это удобно тем, что не нужно выходить из дома,чтобы сделать покупку. Но не всегда интернет магазины опасны для вас и ваших средств. Несколько важных советов, как сделать интернет покупки полностью безопасными.

Одной из главных причин популярности летней подработки среди подростков является возможность обеспечить финансовую независимость от родителей. С наступлением летних каникул большинство молодых людей озадачиваются поиском работы. Тем не менее не каждый работодатель готов взять подростка на сезонную работу, именно поэтому детям часто приходится обращать внимание на не совсем обычные варианты заработка.

Услуга проката автомобилей, которая появилась совсем недавно, уже доказала свою пользу, поскольку человек, оказавшийся по долгу службы или на отдыхе в другом городе, может стать водителем автомобиля, потратив каких-то пол часа.

Все документы должны быть проведены через юристов. С одной стороны, юридическая проработка каждого проекта, действия, материала повышает уровень бюрократизации, снижает скорость принятия решения. Однако, с другой, эта мера существенно снизит риски возникновения проблем. Иными словами, такой подход оправдан.

Бухгалтерский учет - это процесс связи финансовой информации бизнес-организации с пользователями, такими как акционеры и менеджеры. Связь, как правило, в виде финансовых отчетов, которые показывают, в денежном выражении величину экономических ресурсов, находящихся под контролем управления; искусство заключается в выборе информации, которая имеет отношение к пользователю.

Госстандарт – данная организация напрямую не связана с сертифицированием, поскольку её главной задачей является регистрация ГОСТов, а также составление различных планов государственной стандартизации.

В 2011 году рейтинговые агенства вступили в конкурентную борьбу с бывшими рейтинговыми монополистами. Дело в том, что в начале 2010 года Государственная комиссия по ценным бумагам и фондовому рынку после длинных затягиваний наконец включила в Реестр полномочий рейтинговых агенств три организации: РА "ІВІ-рейтинг", РА "Рюрик" и РА "Эксперт-рейтинг". Раньше же до 2004 годом единственным рейтинговом агенством было РА "Кредит-рейтинг".