Інновації на ринку державних цінних паперів України

Концептуальною основою розвитку фінансової системи держави в сучасних умовах є переосмислення сутності економічних категорій, їх взаємозв'язку відповідно до процесів, що зумовлюють зміни в економічній системі. Основу і зміст кредитних відносин сьогодні визначають фінансові активи. Саме інструментарій фінансових активів дає змогу найефективніше, а отже, прибутково використовувати наявні грошові, матеріальні і трудові ресурси.

Проблеми державних запозичень досліджували у своїх працях М. Бейлі, Т. Вахненко, І. Лютий, В. Корнєєв, Г. Кучер, П. Лузік, С. Нікітін та ін.

Метою статті є спроба віднайти можливість створення в Україні нових, інвестиційно привабливих державних боргових зобов'язань. Це, у свою чергу, дало б змогу здійснювати виважену й ефективну боргову політику для сприяння ефективнішому залученню фінансових ресурсів для фінансування державних потреб.

На нашу думку, подальший розвиток вітчизняного ринку державних цінних паперів (РДЦП) має відбуватися не лише за рахунок використання стандартних, простих і звичних видів цінних паперів (коротко- й середньострокові ОВДП), а також за рахунок запровадження в обіг принципово нових цінних паперів для задоволення потреб різноманітних інвесторів.

Розвиток так званих базових цінних паперів є важливим елементом ефективного функціонування РДЦП будь-якої країни. Шляхом концентрації нових державних цінних паперів (ДЦП) у відносно обмежену кількість типових випусків зі стандартними строками обігу держава може керувати ліквідністю цих інструментів, паралельно зменшуючи вартість розміщення. Такі ліквідні випуски ринок використовує як базу для визначення ціни на інші інструменти. Для більш точного визначення ціни фінансових інструментів, що обертаються на ринку цінних паперів, використовується так звана крива дохідності базових активів (дохідність відносно невеликої кількості базових випусків державних цінних паперів із різними строками обігу), що дає змогу порівняти дохідність ринкових фінансових інструментів і ДЦП із однаковими строками обігу. Це порівняння є необхідним для ефективного виконання ДЦП функції загального ринкового показника, на основі якого визначаються процентні ставки інших цінних паперів.

Слід зазначити: ситуація в Україні склалася так, що існуючі види ДЦП не задовольняють повною мірою потреби інвесторів. Як свідчать численні дослідження, потенційні інвестиційні можливості населення країни, страхових компаній, пенсійних фондів, інвестиційних фондів не використовуються вповні, оскільки кожна з перелічених груп інвесторів має певні особливості функціонування, які визначають різні цілі інвестування. Створюючи нові види цінних паперів, доцільно виходити саме з цілей кожної категорії потенційних інвесторів.

На наш погляд, можна виділити такі заходи щодо запровадження в обіг нових видів державних боргових зобов'язань:

1. Використання механізмів індексації дохідності залежно від рівня інфляції.

2. Створення надійних і захищених довгострокових фінансових інструментів як об'єктів інвестування пенсійних фондів, страхових компаній і подібних до них фінансових інституцій.

3. Випуск надійних (зі строком обігу до п'яти років) цінних паперів для залучення заощаджень населення, що перебувають за межами банківської системи.

З метою забезпечення стабільності й керованості РДЦП перевагу слід віддавати нескладним інструментам на зразок середню- й довгострокових ОВДП. Для підвищення привабливості таких інструментів (особливо довгострокових) доцільно було б використати досвід багатьох країн, які визначають дохідність довгострокових ДЦП з урахуванням індексу інфляції (Inflation-indexed securities). Однак, на нашу думку, інфляція не повинна бути вихідною базою для визначення дохідності інструментів запозичення, як це було з довгостроковими державними облігаціями зі змінною ставкою доходу і податковими ОВДП в Україні. Показник інфляції має бути корегуючим коефіцієнтом на додаток до встановленої процентної ставки.

Таким чином, можна запропонувати розрахунок доходів, який одержать за цими ДЦП, використовуючи формулу: де Іr — реальна ставка доходів за індексними облігаціями, %; In — номінальна ставка доходу, оголошена за облігаціями при їх емісії, %; Rp 1 — індекс споживчих цін на дату, що безпосередньо передувала виплаті доходу; Rp0 — індекс споживчих цін на дату, що безпосередньо передувала випуску облігацій, %. Наприклад, у січні 2009 року уряд емітував індексні облігації зі строком погашення у 2019 році, з виплатою доходу два рази на рік. Отже, станом на липень 2009-го потрібно виплатити інвестору 10 % (дохід за рік становить 20 %). При цьому індекс споживчих цін на початок 2009 року дорівнював 100 %, у липні — 112 %. У цьому разі реальний дохід інвестора становитиме 10 • 112/100 = 11,2 %.

Однак зазначимо, що при застосуванні цієї формули перед емітентом подібних цінних паперів виникає певна проблема, суть якої полягає у можливості прив'язування офіційного індексу споживчих цін, що публікується, до вчасної виплати процентів за фондовими цінностями.

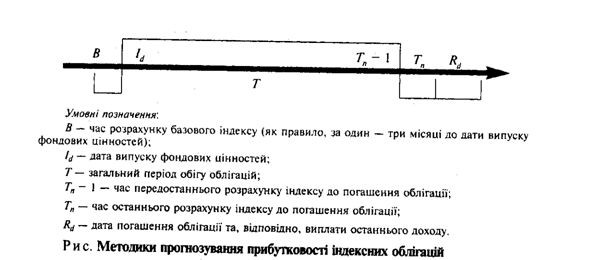

Як відомо, практично в усіх розвинених країнах цей індекс публікується із запізненням на один —' три місяці, через що представники емітента роблять його певне корегування при погашенні облігації. Розглянуту ситуацію можна представити графічно (рис.).

Із рисунка видно, що власник цінного паперу цілком^ застрахований від інфляційного ризику в період Id — Тп. Однак зазначимо, що в період між останньою офіційною публікацією індексу й погашенням облігації вартість облігації може бути піддана як негативним, так і позитивним флуктуаціям. Спрямованість флуктуації прибутковості фондових цінностей залежить від того, в який період значення індексу (/) були більшими: у період (В — Id) — г, чи в період (Тп — Rd) — t2. Отже, якщо t{ > tv то інвестор одержить додаткові доходи, якщо ж < tv то інвестор понесе відповідний збиток.

Разом із тим, як показує західна практика, одним із способів подолання цього недоліку індексних облігацій є екстраполяція після відповідного аналізу й використання різних методів прогнозування зміни індексу, що відбувалися в період Тп - 1 — Тп, на період Тп — Rd (при цьому періоди Тп - 1 та Тп — рівні інтервали часу). Також можна запропонувати, що в ситуації, коли tx < tv співвідношення Rp /Rp 0 слід вважати рівним одиниці. Це забезпечить дохід власнику цінного паперу на рівні номінальної ставки доходу й відверне можливі збитки. Відомо, що пенсійні і страхові компанії є основними інвесторами у довгострокові цінні папери зі стабільним доходом. І пенсійні фонди, і компанії зі страхування життя віддають перевагу вкладенням у корпоративні й іпотечні облігації та цінні папери, що забезпечуються капітальними активами.

Наприклад, у США компанії зі страхування життя вкладають у ДЦП лише 3 % своїх активів, тоді як 41 % активів вкладають у корпоративні облігації, 9 % — у цінні папери різноманітних агенцій, 21 % — в акції, а залишок розподіляють між нерухомістю, позиками й банківськими депозитами3. Отже, за можливості вибору фінансові інститути контрактного типу на розвинених ринках акцій і облігацій віддають перевагу вкладенням у недержавні цінні папери (утримуючи переважно диверсифіковані портфелі цінних паперів, такі фінансові установи зводять ризик до мінімуму, тому не мають потреби у вкладеннях в безризикові активи). Якщо ринки акцій і корпоративних облігацій у країні слабкі й нерозвинені, то пенсійні фонди і страхові компанії починають вкладати кошти у державні цінні папери. Така ситуація є характерною, зокрема, для України.

Натомість взаємні фонди створюються для специфічних інвестиційних цілей і тому не тримають диверсифікованих портфелів, спеціалізуючись або на облігаціях (державних чи недержавних), або на акціях (емітентами можуть бути будь- які корпорації). Тому облігаційні взаємні фонди і взаємні фонди грошового ринку стають активними учасниками ринку державних запозичень.

У розвинених країнах держава встановлює мінімальні вимоги капіталізації для заснування так званих пенсійних планів. Тут спрацьовує механізм захисту інвестицій і підвищується попит із боку цих інституцій на такі нові фінансові інструменти, як дисконтні облігації, облігації, що індексуються залежно від рівня інфляції, забезпечені іпотечні облігації, а також індексовані опціони та ф'ючерси.

Таким чином, беручи до уваги всі перелічені особливості потенційних інвесторів і пам'ятаючи про необхідність ефективного управління РДЦП, можна було б запропонувати випуск спеціалізованих відзивних купонних облігацій із обмеженим колом обігу (лише для пенсійних фондів і страхових компаній). Такі цінні папери зі строком обігу п'ять і більше років повинні приносити їх власникам дохід, що дорівнює дохідності при розміщенні довгострокових ДЦП плюс 1—2 %, гарантувати повернення коштів (можливість зворотного викупу) й мати механізм індексації дохідності залежно від зміни індексу інфляції.

У свою чергу, для заохочення участі і збільшення числа фізичних осіб на РДЦП, на нашу думку, слід запровадити державні ощадні облігації. Такі облігації для населення повинні випускатися на постійній основі в міру розміщення попередніх випусків. У межах цього сегмента припустимо варіювання строків залучення, починаючи від 2—3-річних позик і до 5—10-річних у перспективі. Підвищити привабливість таких цінних паперів допоможе індексування доходів за облігаціями. Дохід може складатися з двох частин: фіксованого купонного доходу і змінного купонного доходу, що відповідає індексу інфляції за шість попередніх місяців.

Важливим фактором розвитку РДЦП на поточний момент для населення також могла б стати гарантована можливість продати облігацію емітенту в будь-який момент (зобов'язання зворотного викупу за бажанням інвестора). У цьому разі доцільно було б запровадити обмеження або санкції, застосовувані до інвестора, якщо продаж цінних паперів відбувається до настання строку їх погашення. Наприклад, можна встановити знижку з викупної ціни в розмірі квартального доходу за облігаціями в разі дострокового викупу облігації за вимогою інвестора протягом перших двох — трьох років із моменту емісії.

Крім того, з метою Стимулювання до тривалішого строку володіння інвестором ощадними облігаціями, слід запровадити їх розповсюдження методом поступової конвертації. При цьому щоб здійснити її інвестор повинен володіти менш дохідними фондовими цінностями не менше трьох років. Інвестиційною привабливістю цього фінансового інструмента також могло б бути звільнення від оподаткування доходів, аж до настання строку погашення. При цьому громадяни з невисоким реальним рівнем доходу взагалі могли б не сплачувати податків за такими цінними паперами. Якщо ж ощадні облігації з нижчим доходом інвестор обміняв на облігації з вищим доходом, то й у цьому разі доходи також не обкладалися б податком, аж до дати погашення цінних паперів.

Щодо сплати доходу за ощадними облігаціями, то, на наш погляд, інвестор повинен мати вибір: отримувати доходи регулярно (наприклад, щороку) або під час погашення облігацій. Тут можливе використання такої стимулюючої умови, як збільшення вартості облігації при кожному нарахуванні доходу, що збільшує базу нарахування купонної ставки в наступних періодах. Не слід також нехтувати й можливостями стимулювання попиту на ощадні цінні папери з боку населення з допомогою податкового важеля. Йдеться про диференціацію ставок оподаткування між різними категоріями інвесторів. Ми вважаємо, що запровадження податкових пільг надасть гнучкості механізму залучення заощаджень населення на ринку державних боргових зобов'язань.

Крім того, успішним для розвитку РДЦП було б розміщення лотерейних облігацій. Наприклад, такі облігації могли б випускатися у вигляді зобов'язань на пред'явника. Доходи за ними мають виплачуватися не лише у вигляді плаваючої процентної ставки, що залежить від прибутковості даного фінансового активу, а й у формі неоподатковуваних виграшів (звісно, такі облігації повинні бути низько номінальними, щоб вартість виграшу значно перевищувала витрати), і проводити розиграші призів два — три рази на рік.

Особливістю технології проведення лотереї має бути те, що в разі зниження чи збільшення процентної прибутковості щодо існуючої раніше потрібно здійснювати корегування числа призів та їх грошового еквівалента у протилежному напрямі. Зазначимо, що такий прийом стимулює інвесторів до купівлі облігацій, навіть при зменшенні їхньої прибутковості, і стримує зайвий ажіотажний попит у разі її підвищення. Власники цінних паперів можуть перепродати їх на вторинному ринку, дочекатися строку погашення або в черговий раз спробувати щастя й зіграти в лотерею.

Одним із напрямів диференціації інструментів ринку державних цінних паперів також може стати присвоєння окремим серіям або випускам ОВДП ознаки облігацій цільових позик. Можна передбачити, що залучені фінансові ресурси буде використано на конкретні інвестиційні цілі (наприклад, надходження від таких ОВДП прив'язати до окремих статей витрат у бюджеті розвитку). Але, скоріше за все, випуск подібних інструментів не принесе додаткових переваг. Фактично збільшиться сегментація ринку й ускладниться бюджетний менеджмент, що врешті-решт змусить емітента консолідувати такі випуски в рамках звичайних випусків ОВДП.

Подібні цільові позики доцільно випускати на місцевому рівні під прибуткові проекти. По-перше, тому що доходи від функціонування об'єктів, профінансованих з допомогою облігацій цільових позик, легше обчислити й відокремити з решти доходів саме на місцевому рівні. На рівні державного бюджету це завдання значно ускладнюється, отже, погашення й виплата доходів за такими облігаціями проводитимуться за рахунок загального фонду бюджету. Тобто зв'язок між інвестицією та її фінансовою віддачею втрачається. По-друге, джерелом сплати доходу на цільові облігації, в ідеалі, мають бути не податки (місцеві або загальнодержавні), а прибутки об'єкта інвестування.

На загальнодержавному рівні інвестування потребують переважно неприбуткові проекти (наукоємні, соціальні програми тощо). Тому ознака цільової позики, фактично, не забезпечує більшу привабливість цінного папера, адже немає цільового джерела погашення. На місцевому рівні, навпаки, досягається при'язування рівня доходу за облігаціями до прибутковості об'єкта інвестування. Отже, у рамках державної політики розвитку РДЦП доцільно передбачити випуски місцевих цільових облігаційних позик. Вони можуть обліковуватися на окремих рахунках у зведеному бюджеті, наприклад, "Кошти, що надійшли від розміщення цільових облігаційних позик місцевих органів управління".

Викликає зацікавлення також світова практика емісії фінансових інструментів міністерствами, відомствами й державними корпораціями (табл), що емітуються у тій чи іншій формі та є гарантованими урядами своїх країн. Існує ряд критеріїв, які використовуються при визначенні випусків, що заслуговують подібних гарантій. З-поміж них, на нашу думку, головну роль відіграють такі:

— проведення незалежними експертами оцінки довгострокових показників економічної діяльності емітента гарантованих цінних паперів, яка має показати наявність значної ймовірності одержання останнім доходів, достатніх для повернення кредиту й відшкодування витрат;

— урядова гарантія, яка дається переважно за відсутності бажання учасників фінансового ринку на інвестування коштів без відповідної підтримки.

У більшості випадків це стосується великомасштабних проектів, що потребують середньо- й довгострокового фінансування. Наприклад, у Швеції саме за рахунок таких позик здійснювалося будівництво у 1991 році Стокгольмської Кільцевої дороги4. Фондові цінності такого роду також емітувалися в царській Росії, коли у 1867 і 1869 роках Миколаївська залізниця випустила 4-процентні гарантовані облігації, обсяг реалізації яких становив 105 млн крб.

Цю успішну світову практику можна поширити й на український ринок, при цьому емітентами розглянутих паперів могли б стати насамперед міністерства і відомства, які розробляють такі інвестиційні програми, що у середньостроковій перспективі стануть прибутковими для інвесторів, а також мають певну власність для підтримки високого рівня надійності й забезпечення облігацій.

Для розвитку ринку зовнішніх запозичень, на нашу думку, доцільно було б звернутися до світової практики емісії державних зобов'язань, серед яких виділяють іноземні облігації та єврооблігації. Особливостями іноземної облігації та єврооблігації є збіг і розходження країни розміщення та валюти випуску облігації.

Так, прикладом іноземної облігації може слугувати розміщення цінних паперів Швеції у Великобританії за номіналом, вираженим у фунтах стерлінгів. Як єврооблігація виступає шведська фондова цінність, розміщена у Великобританії за номіналом, вираженим у кронах6. Такий папір називається євро-кроновим. У разі якщо уряд чи муніципалітет або будь-яка корпорація Великобританії продаватиме свої цінні папери за межами Об'єднаного Королівства, то їх прийнято вважати євро-стерлінговими облігаціями.

Зазначимо, що одним з істотних аспектів проблеми емісії європейських чи іноземних облігацій є оптимальний вибір валюти випуску фондової цінності. Зауважимо також, що існує ряд критеріїв, які дають змогу урядам розвинених країн здійснювати такий вибір на підставі проведення математичного аналізу економічної ситуації, що склалася у світовому співтоваристві.

До таких критеріїв можна віднести величину доходів, що сплачуються власникам цінних паперів при їх погашенні. Емітенту також варто враховувати, що на розглянуту прибутковість впливає оцінка інвесторами стабільності валюти своєї країни. Так, уряду Швеції вигідніше розміщати іноземні облігації у разі, якщо; де Ruk — дохід, у цьому разі уряду Швеції, за облігаціями з номіналом, вираженим у валюті Великобританії, %; Rsek — дохід, який сплачує емітент за євро-кроновими облігаціями, %;

S' • (SK/P) — очікувана зміна курсу шведської валюти стосовно фунта стерлінгів, %; SK/P'—валюта Швеції (шведські крони); Р— валюта Великобританії (фунти стерлінгів).

За умови якщо Ruk + S' • (SK/P) > Rsek, емітент має сенс випускати державні цінні папери чи розміщати їх серед резидентів своєї країни або розміщати у Великобританії євро-кронові облігації.

Враховуючи вищесказане, зазначимо: широке коло боргових інструментів дає змогу державі адресно стимулювати різних інвесторів. Разом із тим, занадто велика кількість інструментів ринку ДЦП може так фрагментувати ринок, що для підтримання активної торгівлі в межах одного потоку капіталу (наприклад, залучення заощаджень населення) держава змушена буде управляти багатьма потоками від різних інструментів. Досвід функціонування розвинених РДЦП показує, що вартість ринкової фрагментації (розмір видатків і втрат бюджету для одночасного підтримання активності на багатьох ринках) значно перевищує переваги диверсифікації інструментів.

На нашу думку, для подальшого розвитку вітчизняного РДЦП також слід звернути особливу увагу на залучення заощаджень населення шляхом випуску ощадних цінних паперів, оскільки запровадження ефективних схем їх розміщення є актуальним для українського фондового ринку, адже сьогодні він ще не має надійних фінансових інструментів, доступних для індивідуальних інвесторів. За різними експертними оцінками, обсяг вільних коштів українських громадян на кінець 2008 року становить від 5 млрд до 18 млрд дол. США.

Це створює величезні потенційні можливості для розвитку фінансового ринку. Проте відсутність на ньому надійних інструментів, насамперед ДЦП, призначених для довгострокових заощаджень громадян, а також сучасної та загальнодоступної інфраструктури, яка б забезпечувала акумуляцію цих заощаджень, призводить до того, що вільні кошти населення зберігає у валюті переважно поза банківською системою країни.

Таким чином, для стимулювання інтересу різноманітних інвесторів до ДЦП при їх розробці потрібно знайти компроміс між бажанням уряду подовжити строк і знизити вартість боргу та недовірою інвесторів до довгострокової економічної політики. Розв'язання цієї проблеми передбачає створення компенсаційних механізмів покриття ризиків. На нашу думку, заходами, які б сприяли зниженню ризику втрати заощаджень при інвестуванні в урядові цінні папери, можуть бути забезпечення державних облігацій реальними активами й підтвердження на практиці готовності уряду виконувати боргові зобов'язання протягом досить короткого періоду (до року).

Крім того, слід сформувати загальну стратегію державного стимулювання й підтримки інвесторів, яка, на нашу думку, має зосереджуватися, по-перше, на розробці урядових цінних паперів із характеристиками, що задовольняють вимоги як фізичних, так і юридичних осіб щодо надійного вкладення коштів, по-друге — на створенні спеціальних програм для фізичних осіб. Ці програми мають відповідати пріоритетним напрямам використання державних позик (здобуттю вищої освіти, підтримці малого бізнесу тощо) і сприяти перетворенням у соціальній сфері (пенсійна реформа).

Підсумовуючи викладене, зазначимо: розвиток інструментарію РДЦП України дасть змогу зробити його надійним джерелом залучення фінансових ресурсів і створити відповідну інфраструктуру для інвесторів.

Множество магазинов существуют только в интернете. Это удобно тем, что не нужно выходить из дома,чтобы сделать покупку. Но не всегда интернет магазины опасны для вас и ваших средств. Несколько важных советов, как сделать интернет покупки полностью безопасными.

Одной из главных причин популярности летней подработки среди подростков является возможность обеспечить финансовую независимость от родителей. С наступлением летних каникул большинство молодых людей озадачиваются поиском работы. Тем не менее не каждый работодатель готов взять подростка на сезонную работу, именно поэтому детям часто приходится обращать внимание на не совсем обычные варианты заработка.

Услуга проката автомобилей, которая появилась совсем недавно, уже доказала свою пользу, поскольку человек, оказавшийся по долгу службы или на отдыхе в другом городе, может стать водителем автомобиля, потратив каких-то пол часа.

Все документы должны быть проведены через юристов. С одной стороны, юридическая проработка каждого проекта, действия, материала повышает уровень бюрократизации, снижает скорость принятия решения. Однако, с другой, эта мера существенно снизит риски возникновения проблем. Иными словами, такой подход оправдан.

Бухгалтерский учет - это процесс связи финансовой информации бизнес-организации с пользователями, такими как акционеры и менеджеры. Связь, как правило, в виде финансовых отчетов, которые показывают, в денежном выражении величину экономических ресурсов, находящихся под контролем управления; искусство заключается в выборе информации, которая имеет отношение к пользователю.

Госстандарт – данная организация напрямую не связана с сертифицированием, поскольку её главной задачей является регистрация ГОСТов, а также составление различных планов государственной стандартизации.

В 2011 году рейтинговые агенства вступили в конкурентную борьбу с бывшими рейтинговыми монополистами. Дело в том, что в начале 2010 года Государственная комиссия по ценным бумагам и фондовому рынку после длинных затягиваний наконец включила в Реестр полномочий рейтинговых агенств три организации: РА "ІВІ-рейтинг", РА "Рюрик" и РА "Эксперт-рейтинг". Раньше же до 2004 годом единственным рейтинговом агенством было РА "Кредит-рейтинг".