Фінансовий ринок України та міжнародні фінансові потоки

Участь України в міжнародних економічних зв'язках, міжнародна регіональна інтеграція визначають сучасну спрямованість розвитку національної економіки. Останнім часом посилюється інноваційна спрямованість розвитку економіки України, що передбачає активізацію інвестиційного процесу й відповідне фінансове забезпечення. Недосконалість механізму залучення заощаджень населення в об'єкти інвестування не дає змоги використовувати їх як інвестиції в оптимальних обсягах. Крім того, для забезпечення всіх потреб розвитку економіки України (за оцінкою фахівців Світового банку вони становлять 100 млрд дол. США) внутрішніх джерел недостатньо. Одним зі шляхів розв'язання проблеми є залучення іноземного капіталу. Іноземні фінансові ресурси не лише задовольняють потреби в капіталі: їх залучення також сприяє розширенню обсягів виробництва, оновленню наявної матеріально-технічної бази, інноваційному розвиткові тощо.

Упродовж останніх років світова наука приділяла велику увагу дослідженню теоретичних і практичних засад глобалізаційних та інтеграційних процесів на фінансовому ринку, конвергенції фінансових посередників. Чимало досліджень у цій сфері проводилося й вітчизняними науковцями, такими як 1.0. Бланк, С .Я. Боринець, А.І. Даниленко, О.Д. Василик, Ю.М. Воробйов, В.О. Єгоров, A.M. Єрмошенко, Я.А. Жаліло, В.Г. Кабанов, І.О. Лютий, О.М. Мозговий, А.М. Мороз, О.І. Рогач, М.І. Савлук, А.С. Філіпенко, В.М. Федосов, І.О. Школьник та ін.

Теоретичні, методологічні і практичні аспекти функціонування різних форм капіталу, в тому числі фінансового, вивчали такі відомі зарубіжні науковці, як Р. Брейлі, Є. Бріпсен, А. Гропеллі, А. Іполард, Дж. Кейнс, С. Майєрс, А. Поммерет, Е. Прасад, У. Шарп, С. Шмуклер. Здобутки російської науки в цьому напрямі висвітлено у працях І.Т. Балабанова, Ю.Б. Власенкової, Л.М. Красавіна, Н.П. Кузнєцової, Г.В. Чернової та ін.

Слід зазначити, що питання актуальності діяльності міжнародних фінансових посередників на вітчизняному фінансовому ринку вивчається головним чином із допомогою фрагментарного аналізу та вибіркового підходу до висвітлення окремих аспектів такої діяльності. При цьому питання впливу міжнародних фінансових потоків на розвиток і стабільність фінансового ринку України досліджено недостатньо. Тому метою статті є дослідження концептуальних і організаційних засад впливу міжнародних фінансових потоків на стабільність функціонування фінансового ринку України.

Характер впливу фінансової глобалізації на національну економіку зумовлює вироблення виваженого підходу до регулювання валютно-фінансової сфери й удосконалення механізмів забезпечення економічної безпеки України.

Зауважимо, що на початку XXI століття стрімкий розвиток сегментів вітчизняного фінансового ринку та економічне зростання перетворили його на один із найпривабливіших у Східній Європі секторів міжнародних фінансів. Із приходом в Україну потужного міжнародного фінансового капіталу, передусім у банківський і страховий сектори, на фондовий ринок, на вітчизняному фінансовому ринку активізувалися та інтенсифікувалися процеси інтеграції й конвергенції.

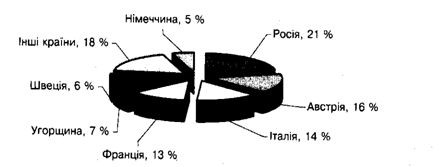

Починаючи з 2006 року в Україні з'явилося більше десятка іноземних фінансових груп, які інвестували у вітчизняні банки понад 10 млрд дол. США. У 2006—2008 роках кількість банків із іноземним капіталом зросла з 35-ти до 53-х (у тому числі 17 банків зі 100 % іноземного капіталу), а частка такого капіталу в банківській системі — з 27,6 % до 40,5 %2. На сьогодні найбільший відсоток іноземних активів контролюється інвесторами з колишніх метрополій — Росії й Австрії (рис.). Доволі значними є також частки французьких, італійських, угорських, німецьких і шведських інвесторів, що свідчить про зацікавленість фінансових інститутів із Європейського Союзу в контролі над українським банківським бізнесом.

Зауважимо, що впродовж останнього десятиліття російська частка в загальних активах невпинно зростала. Сьогодні російський капітал в Україні представлений 10-ма банками, які контролюють більш ніж 11 % активів вітчизняної банківської системи3. До речі, велику частку в акціонерному капіталі цих банків становить державна власність. Рис. Розподіл активів банківської системи України, що контролюються нерезидентами (за країнами походження станом на 01,01.2009)Австрійський капітал представлений на вітчизняному фінансовому ринку трьома банківськими холдингами — "Raiffeisen", "Erste" і "Volksbank". В Україні працюють також дочірні компанії двох одвічних італійських конкурентів, які наввипередки проникали на національні фінансові ринки країн Нової Європи, — фінансових груп "Unicredit", яка є власником Укрсоцбанку й Унікредитбанку, та "Intesa Sanpaolo" — Правексбанку.

Важливо зазначити, що французькі інвестори володіють в Україні системним універсальним Укрсиббанком (BNP Paribas), спеціалізованим на корпоративному секторі Каліонбанком (Calyon Group), а також дрібнішими Індексбанком (Calyon Group) і Профінбанком (Societe Generale Group).

Як бачимо, домінування якоїсь країни на вітчизняному фінансовому ринку (як у Естонії, де понад 80 % банківських активів контролюється шведськими холдингами4) не спостерігається. Таку диверсифікацію власників можна вважати позитивною рисою української банківської системи, оскільки вона менш залежна від економіко-політичних умов якоїсь однієї держави. Разом із тим сьогодні на фінансовому ринку України функціонують різні фінансові інститути— як світові, так і регіональні, й навіть окремі національні лідери. Причому деякі з них здійснюють свою діяльність виключно в окремих сегментах вітчизняного фінансового ринку, а інші — в декількох секторах (банківському, страховому, інвестиційному та ін.).

Аналіз акціонерів банків із іноземним капіталом засвідчив, що на банківському ринку України працюють 8 фінансових груп із Європи і США, які повністю відповідають критеріям фінансових конгломератів, зокрема "Societe Generale", ING, "Credit Agricole", "Intesa Sanpaolo", "RZB-UNIQA", SEB, "Citigroup" і "BNP Paribas"5. А на вітчизняному страховому ринку — 10 фінансових груп, а саме:"Allianz", AIG, "BNP Paribas", AXA, "GRAWE", "Generali", ING, "RZB-UNIQA", SEB і "Petr Kellner (PPF).

Зауважимо, що міжнародні фінансові конгломерати зазвичай володіють майже всім пакетом акцій вітчизняних банків і страхових компаній. Сьогодні в Україні міжнародним фінансовим групам належить понад 10 банків. Станом на 1 січня 2009 року відносна частка активів міжнародних конгломератів у активах банків України сягала 16,98 %, а у ВВП — 18,07 %, що свідчить про їх потужність як банківських посередників на фінансовому ринку України7. Зокрема, активи двох найбільших банків із іноземним капіталом — Райффайзен банку Аваль і Укрсиббанку — становили відповідно 7,06 % і 6,01 % в сукупній вартості активів банківських посередників. Для порівняння: найбільшому за розміром активів вітчизняному Приватбанку належить 8,66 % активів системи8. Отже, банківський сегмент фінансового ринку України є досить диференційованим.

У період активного приходу іноземних банків в Україну угоди зі злиття й поглинання в банківському секторі здійснювались, здебільшого, за ціною, у 5-6 разів вищою за вартість капіталу вітчизняних банків.

Така зацікавленість у купівлі українських банків, на нашу думку, викликана високими темпами зростання ВВП, перспективами розвитку роздрібного сегмента, недостатньою розвиненістю банківського сектору й низьким рівнем проникнення банківських послуг, певним надлишком капіталу в банківському секторі країн ЦСЄ, а також не зовсім сприятливими умовами на фінансових ринках інших країн СНД, котрі, як правило, були захищені від конкуренції високою ціною входу на ринок.

Міжнародні фінансові групи є активними гравцями на банківському ринку України, Так, зобов'язання 10 банків, які їм належать, становлять 14,42 % всіх активів вітчизняної банківської системи, а надані кредити — 12,93 %. На кредитному ринку ці банківські установи однаковою мірою орієнтовані й на фізичних, і на юридичних осіб. Нині частка наданих ними кредитів фізичним особам дорівнює 6,15 %, а кредитів юридичним особам — 6,78%. Зазначимо, що загальна сума активів міжнародних фінансових конгломератів майже у 350 разів перевищує офіційні резервні активи НБУ, що у кризовій ситуації може істотно ускладнити фінансове регулювання з боку НБУ. Крім того, сукупні активи цих фінансових груп майже у 100 разів перевищують вітчизняні. З огляду на це бар'єри для входження міжнародних фінансових установ на український банківський ринок (10 млн євро) є мінімальними.

Сьогоднішня фінансова криза стала індикатором, що дав змогу встановити значення іноземних банків для економіки України, зокрема справжні мотиви їх експансії, характер впливу на економічне життя країни й рівень ризиків для економічної безпеки держави. Розширення присутності в Україні міжнародних фінансових груп мало низку позитивних наслідків для нашої держави, а саме:

— зросла капіталізація банківської системи;

— посилилася конкуренція на ринку банківських послуг та розширився спектр банківських продуктів;

— збільшилися можливості диверсифікації ризиків;

— відбувся перехід до міжнародних стандартів нагляду й регулювання банківської діяльності;

— збільшилася пропозиція кредитних ресурсів (останніх 2-3 роки кредитний портфель поповнювався щороку щонайменше на 50 %, насамперед завдяки дешевим зарубіжним позикам).

Потрібно наголосити, що саме розширення доступу вітчизняної банківської системи до зовнішнього фінансування значною мірою забезпечило розв'язання такої гострої економічної суперечності, як невідповідність між обсягами заощаджень і потребою в інвестиціях. У 2005—2008 роках заощадження в Україні становили відповідно 10 %, 8 %, 6%, 7% ВВП, обсяги інвестицій у основний капітал — 21 %, 23 %, 26 %, 14 % ВВП11. Така розбіжність у обсягах заощаджень та інвестицій свідчить, що банки кредитували економіку швидше, ніж українці накопичували заощадження. При цьому показник приросту кредитних вкладень за 2007 рік був найвищим за всі роки незалежності, що позитивно вплинуло на динаміку економічного зростання в Україні12. Зрозуміло, що таке розширення ресурсної бази могло відбуватися за рахунок збільшення або власного капіталу, або зовнішніх кредитів. Прихід в Україну іноземних банків забезпечив переважання останнього.

На жаль, значної активізації банківської діяльності щодо інвестицій, зокрема кредитування розвитку виробництва, за останній період не спостерігалося. На нашу думку, це пов'язано з усе ще низькою капіталізацією банківської системи загалом, а також існуванням великої кількості дрібних банків. Так, у 2008 році групі найбільших банків України належали активи на суму близько 630 млрд грн, а за перше півріччя 2009-го вони скоротилися до 591 млрд грн. Крім того, впродовж останнього десятиліття на 18 банків першої групи припадало близько 70 % активів банківської системи, а в середньому на 120 малих банків четвертої групи ~ 8 %.

Лише 10% банківських установ контролюють 60—65 % усіх активів банківської системи країни, й саме ці банки можуть займатись інвестиційною діяльністю та здійснювати інвестиційне кредитування економіки. Малі банки, яких понад 60%, володіють менш ніж 10% активів. Таке розпорошення банківського капіталу практично унеможливлює реалізацію великих довгострокових інноваційних проектів, які потребують значних інвестицій.

У 2005—2008 роках вітчизняна банківська система була спроможна задовольнити фінансові потреби суб'єктів господарювання. Але глобальна фінансово-економічна криза негативно вплинула на економіку й інвестиційний потенціал банківського сектору фінансового ринку України. Це свідчить про те, що присутність іноземних банків пов'язана не лише з перевагами, а й із ризиками і структурними дисбалансами.

Так, зросло кредитування в іноземній валюті, що посилило доларизацію української економіки (частка роздрібних кредитів у іноземній валюті на початок 2008 року перевищила 60 %, а покриття довгострокових таких кредитів відповідними депозитами зменшилося до 40 %14); населення використовувало валютні кредити головним чином для купівлі імпортних товарів; нарощування капіталізації банків за рахунок зовнішніх джерел порушило платіжний баланс країни; агресивна стратегія розвитку іноземних банків призвела до створення надлишкової кількості відділень: у 2007 році Україна стала першою серед країн ЦСЄ за кількістю відділень банків на 1 млн населення; іноземні банки зосередилися на досягненні власних цілей, які не завжди збігалися із пріоритетами економічного розвитку України. Більше того, сьогодні, в умовах фінансової кризи, простежується тенденція, коли самі транснаціональні банки переходять під опосередкований контроль іноземних урядів, отож політика українських банків із іноземним капіталом в найближчому майбутньому може відображати інтереси не так власників цих банків, як урядів певних держав.

Як бачимо, присутність іноземного капіталу в банківському сегменті фінансового ринку України є неоднозначною. По-перше, іноземні банки кредитували населення активніше, ніж галузі української економіки, тому позитивний вплив на економіку України з б,оку банківської системи був незначним, а випереджальні темпи розвитку фінансового сектору сприяли лише поглибленню розриву між ним і реальним сектором.

По-друге, незважаючи на збільшення активних операцій і капіталізацію банківської системи, не спостерігалося здешевлення кредитів та подовження термінів їх надання, а також підвищення показників прибутковості банківської діяльності, що, на нашу думку, зумовлено доволі високими темпами інфляції, обліковою ставкою НБУ та ризиковістю кредитування реального сектору національної економки. По-третє, помилки, допущені західними банками у процесі їх діяльності в Україні (під час нинішньої кризи майже всі вони зазнають збитків, наприклад у І кварталі 2009 року крім Укрпромбанку втрат зазнали Укрсиббанк (мінус 851,822 млн грн), "Надра" (мінус 557,535 млн грн), Райффайзен банк Аваль (мінус 368,969 млн грн) та ін.15), не дають змоги твердити про вищу порівняно з вітчизняними банками ефективність ризик-менеджменту, якість антикризового управління й управління кредитним портфелем.

Утім, потрібно визнати, що під час розгортання світової кризи фінансові проблеми банків із іноземним капіталом не призвели до ліквідації чи продажу їхніх українських філій. Більше того, іноземні банки в перші місяці кризи були зацікавлені в утриманні й навіть нарощуванні своїх позицій у банківському секторі фінансового ринку України. Так, ЄБРР задекларував готовність виділити близько 500 млн евро для рефінансування низки українських банків у формі викупу акцій і субординованих кредитів, а російський Внєшекономбанк викупив 75 % акцій Промінвестбанку. Така поведінка іноземних інвесторів може свідчити про наміри щодо розширення їх присутності на вітчизняному фінансовому ринку.

До речі, процес експансії іноземного капіталу не оминув й інші сегменти фінансового ринку України. Взяти хоча б страхові компанії, які стають дедалі привабливішими для іноземних інвесторів. Так, за даними Держфінпослуг станом на І квартал 2009 року в Україні зареєстровано 477 страхових компаній, 82 з яких — із іноземним капіталом. Частка іноземного капіталу у статутних фондах страховиків становить 26,1 %.

Оцінка розмірів міжнародних фінансових груп, що функціонують на страховому ринку України, відносно його обсягів дає змогу зробити висновок, що, з точки зору безпеки і стабільності функціонування цього сегмента вітчизняного фінансового ринку, ситуація є гіршою, ніж із банківським сектором: сукупні активи міжнародних фінансових конгломератів, які володіють страховими організаціями в Україні, більш як у 1300 разів перевищують сукупні активи вітчизняних страховиків18. Це пояснюється невеликими розмірами страхового ринку України: у 2007 році активи страховиків становили 32 213,0 млн грн, або 4,52 % ВВП, а на 01.01.2009 - 41 930,5 млн грн, або 4,41 % ВВП.

Проникнення міжнародних фінансових груп на вітчизняний страховий ринок, з одного боку, становить загрозу ринковим позиціям українських страховиків, а з другого — потребує здійснення істотних кроків у напрямі підвищення конкурентоспроможності власного продукту й запровадження ефективних систем управління ним. Разом із тим, з точки зору страхувальників, експансія іноземного капіталу є позитивним явищем, що дає змогу диверсифікувати асортимент страхових послуг на вітчизняному ринку, підвищити стандарти страхування й доступність страхових продуктів для ширшого кола потенційних страхувальників, які на сьогодні через низьку платоспроможність не в змозі скористатися послугами українських страховиків.

Позитивними наслідки фінансової глобалізації є і для тих суб'єктів страхового ринку, котрі працюють у сфері перестрахування. З посиленням інтеграційних процесів і зміцненням конкурентних позицій вітчизняних суб'єктів страхового ринку слід очікувати стрімкого розвитку ринку перестрахування в Україні за рахунок припливу на нього капіталу іноземних суб'єктів страхового бізнесу. Зараз це відбувається в Росії, ринок перестрахування якої є привабливим для страхових компаній Угорщини, Литви та інших країн Східної Європи.

Збільшення припливу міжнародних фінансових потоків перестрахувальників у Росії значно (в півтора раза) перевищує ріст капіталізації страхової галузі в цілому, завдяки чому відбувається перетворення країни з донора ризиків, що веде до відпливу капіталу за кордон, на країну із вхідним перестрахувальним потоком з відповідним позитивним наслідком — припливом іноземного капіталу на вітчизняний перестрахувальний ринок. На сьогодні можна констатувати факт формування такої тенденції й в Україні.

В загальному вигляді соціально-економічними наслідками інтенсифікації міжнародних фінансових потоків для вітчизняного страхового ринку є такі: перехід на стандарти всесвітньої страхової культури; формування великих вітчизняних інституційних інвесторів, які відіграватимуть дедалі важливішу роль як у національній економіці, так і в інтеграційних процесах у світову економіку; подальша концентрація капіталу у страхових групах та їх злиття з банківським і фінансово- промисловим капіталом, а також підвищення на цій основі рівня участі страхового бізнесу в інвестиційних процесах; запровадження інноваційних механізмів для просування страхових продуктів на ринок.

Сьогодні розмір і потужність міжнародних фінансових груп становлять певну небезпеку для вітчизняного фінансового ринку, й основною причиною цього є недостатні обсяги і капіталізація фінансового ринку, а також нерівномірність розвитку його сегментів. Так, упродовж останнього десятиліття співвідношення активів небанківських фінансових установ і ВВП перебувало в межах 5,5—6,5 %, а банків і ВВП зросло із приблизно 35 % до майже 80 %, тоді як у більшості високо- розвинутих країн цей показник дорівнює 240—400 %, а його середнє значення по країнах Єврозони становить 350 %. Назагал в Україні активи всіх фінансових посередників сягають близько 90 % ВВП. Натомість у США у 2004—2006 роках їх розмір утричі перевищував обсяг ВВП і постійно зростає.

Вплив глобалізаційних процесів, прихід іноземного банківського і страхового капіталу на фінансовий ринок України на тлі можливих та ймовірних небезпек і загроз потрібно розглядати під кутом збільшення фінансового потенціалу інвестиційного ринку країни та посилення конкурентного середовища в банківському секторі й на ринку страхових послуг, що, у свою чергу, вимагає активних зусиль відповідних суб'єктів у напрямі посилення власних конкурентних позицій на ринку.

У пошуках шляхів розв'язання цієї проблемй варто звернути увагу на необхідність реалізації адекватних форм взаємодії банків і страхових організацій, які ґрунтуються на інтеграційних стратегіях їх розвитку. Очевидно, особливо важливим при цьому є визначення перспектив такої взаємодії на підставі знань і даних про кон'юнктуру ринку банківських і страхових послуг, а отже, розробка й реалізація їх взаємоузгодженої стратегії як комплексу заходів щодо зміцнення життєздатності й конкурентоспроможності цих фінансових інститутів.

Щодо ситуації на фондовому ринку України слід зазначити, що за II квартал 2009 року три чверті угод тут проводилося за участі резидентів і лише 25 % — нерезидентів. Проте втечі іноземного капіталу з фондового ринку не спостерігається, й кількість власників цінних паперів — нерезидентів не зменшилася. На 1 квітня 1459 українських компаній мали власників-нерезидентів, які володіли більш ніж 10 % акцій у статутному капіталі.

Сьогодні в Україні великий вплив на вітчизняний фінансовий ринок окрім приватних іноземних фінансових установ мають міжнародні фінансові організації й фінансова діяльність (запозичення) уряду. До речі, співпраця з міжнародними фінансовими організаціями є важливим показником для іноземних власників фінансових ресурсів.

Треба наголосити, що Україна з 2004 року перестала брати позики в міжнародних фінансових організацій, зосередившись на випуску облігацій23. Оскільки саме тоді змінилася кон'юнктура фінансового ринку, активізувалися міжнародні потоки приватного капіталу (поступово зростали надходження короткотермінового фінансового капіталу внаслідок спрощення доступу нерезидентів на вітчизняний ринок фінансових послуг), розширилося залучення позикових коштів у формі негарантованих кредитів і надходжень від продажу єврооблігацій.

На наш погляд, це пояснюється, з одного боку, підвищенням інвестиційних рейтингів України, з другого — "ефектом багатства". Зростання обсягу надходжень від експорту з невеликим запізненням супроводжується періодом припливу боргового капіталу, зокрема в корпоративний сектор. Іншими словами, "ефект багатства" означає поліпшення очікувань щодо подальшого приросту прибутків підприємств і відповідно нарощування боргу. Початок стрімкого нарощування міжнародних фінансових потоків (боргу) припадає на 2005—2006 роки, тоді як максимальний приплив коштів від експорту — на 2004-й.

Утім, фінансова криза внесла свої корективи, й Україна поновила співпрацю з МВФ, а у вересні 2009 року отримала кошти Першої програмної позики на реабілітацію фінансового сектору в сумі 400 млн дол. США від Світового банку. Нині уряд готує проект Другої програмної позики на 350 млн дол. США25. Поновлення співпраці з міжнародними фінансовими організаціями є вимушеним та спричинене зміною попиту і пропозиції на суверенні боргові цінні папери на світовому фінансовому ринку. Більшість інвесторів, зокрема компанії з управління активами й хедж-фонди, через низку банкрутств і збитків, оголошених транснаціональними компаніями й банками, стали масово продавати акції та вкладати кошти в надійні цінні папери, якими вважаються облігації уряду США.

Водночас вони розпродали облігації низки країн, що розвиваються. Як наслідок — облігації уряду США значно виросли в ціні, й на початку 2009-го дворічні папери торгувалися з дохідністю, меншою за 1 %26. Разом із тим спреди облігацій кількох країн, що розвиваються, помітно збільшилися відносно американських облігацій. Відтак на світовому ринку фінансових ресурсів утворився певний дисбаланс, оскільки вартість нових запозичень для уряду США знизилася, тоді як їх вартість для країн, що розвиваються, у тому числі України, практично унеможливила нові запозичення.

Після відпливу капіталу з ринків, що розвиваються, наша держава повною мірою відчула вплив зміни попиту на боргові зобов'язання. Це особливо добре видно з вартості кредитних дефолтних свопів для вітчизняних облігацій, яка підстрибнула до рекордного рівня (понад 5000 б. п.27) уже в березні 2009 року, що фактично означало сприйняття інвесторами нашої держави як такої, що на межі дефолту.

Загалом динаміка міжнародних фінансових потоків країни на макрорівні відображена в її Платіжному балансі28, а їх нагромаджені запаси — в Міжнародній інвестиційній позиції та Зовнішньому боргу. Для виявлення загального сукупного впливу нерезидентів на вітчизняний фінансовий ринок проаналізуємо статистичні дані цих документів. Передовсім зауважимо, що зарубіжні фінансові потоки (інвестиції) України є незначними порівняно з обсягами іноземних та не мають відчутного впливу на вітчизняний фінансовий ринок.

З огляду на це в дослідженні основну увагу приділено іноземним фінансовим потокам. Так, світова фінансова криза спричинила зменшення припливу ПІІ лише в IV кварталі 2008 року та І кварталі 2009-го, а починаючи з II кварталу спостерігається їх зростання29. У свою чергу, портфельні інвестиції характеризуються відпливом починаючи з III кварталу 2008 року, щоправда, він має спадний характер. Інші інвестиції, після різкого відпливу обсягом у -5,6 млрд дол. США у І кварталі 2009 року, у II кварталі зросли на 0,1 млрд дол.

Також за цей період збільшився відплив коштів за статтею "кредити та облігації", те саме стосується й іншого короткотермінового капіталу, але темпи сповільнюються.

За таких умов єдиним порівняно стабільним джерелом фінансових ресурсів є грошові перекази громадян, що працюють за кордоном, надходження яких становлять основну частину статті "поточні трансфери" Платіжного балансу України. Обсяги цих переказів є доволі значними порівняно з іншими складовими міжнародних фінансових потоків. Так, упродовж 2008 року заробітчани переказали в Україну близько 3 млрд дол. США, що на 27 % більше, ніж у 2007-му.

Сума грошового переказу становить у середньому 618 дол. США на місяць30. Доречно додати, що завдяки кращій поінформованості вітчизняних мігрантів і розумінню ситуації у країні грошові перекази менше залежать від зовнішніх чинників та залишаються стабільним зовнішнім фінансовим ресурсом31. До того ж результати досліджень свідчать про те, що грошові перекази емігрантів впливають на економічне зростання більше за такі внутрішні чинники, як основні фонди й заробітна плата.

Зауважимо: чимало авторів наукових досліджень стверджують, що міжнародні фінансові потоки сприяють економічному зростанню через накопичення внутрішніх заощаджень, зниження вартості капіталу, передання технологій із розвинутіших країн і розвиток національних фінансових інститутів33. В умовах фінансової глобалізації кількість фінансових альтернатив для підприємств і банків — реципієнтів іноземного капіталу — зростає, а вартість залучення капіталу знижується, розширюється база потенційних інвесторів та підвищується ліквідність фінансових інструментів.

Головним здобутком фінансової глобалізації, на думку С. Шмуклера, треба вважати розвиток національних фінансових систем країн, що розвиваються34. По-перше, глобалізація створює умови для залучення значних обсягів міжнародних фінансових потоків та підвищення якості позикового капіталу в межах національної економіки. По-друге, дає поштовх становленню адекватної фінансової інфраструктури, зменшуючи таким чином гостроту проблем асиметричності інформації.

З огляду на викладене гіпотетично міжнародні фінансові потоки мають значні позитивні ефекти та є одним із чинників прискорення економічного розвитку. Проте емпіричні дослідження, які проводилися для визначення результатів фінансової глобалізації, не дали однозначних результатів. Зокрема, А. Іполард і А. Поммерет, досліджуючи вплив міжнародних фінансових потоків на добробут країн, що розвиваються, з'ясували: інтегрованість до світової фінансової системи дає змогу підвищити темпи економічного зростання на 0,3 % за рік.

На другому етапі дослідження, врахувавши ефекти зростання продуктивності, пов'язані з їх залученням, виявилося, що темпи економічного зростання щороку підвищуються на 0,5%. Одначе, провівши декомпозицію цього ефекту за окремими складовими активів і зобов'язань, дослідники отримали малоочікуваний результат: економічне зростання стимулюють лише ПІІ, а кредитні потоки не генерують жодних позитивних результатів.

Підкреслимо, що саме відсутність чітко визначеного позитивного впливу міжнародного кредитування на темпи економічного зростання в довгостроковому періоді є відображенням того факту, що поряд зі здобутками міжнародні фінансові потоки несуть із собою низку втрат, які значною мірою нівелюють їх позитивний вплив. Водночас загальновизнаним негативним наслідком таких потоків є посилення макроекономічної волатильності (залежності). Фінансова глобалізація підвищує чутливість економік країн, що розвиваються, до дії зовнішніх шоків. У таких умовах ризики фінансової інтеграції тісно пов'язані з можливістю поширення фінансових криз на інші країни.

Також потрібно зазначити, що за останніх два роки загальний зовнішній борг України збільшувався на 45 % щорічно та перевищив 100 млрд дол. США. Проте за перше півріччя 2009-го зовнішній борг зменшився на 1,1 млрд дол. — головним чином за рахунок зменшення зобов'язань банківського сектору на 4,2 млрд, яке супроводжувалося зростанням боргу органів грощою-кредитного регулювання й державного управління. Водночас 33 % короткострокового зовнішнього боргу припадає на вітчизняний банківський сектор. Загрозливою для стабільності фінансового ринку України є тенденція до зменшення коефіцієнта покриття резервними активами короткострокового зовнішнього боргу, який на сьогодні становить 1,386. Загалом на 1 липня 2009 року короткострокові зобов'язання становили 19,7 млрд дол. США, довгострокові — 80,8 млрд.

Як видно, важливу роль у залученні іноземного фінансового капіталу відіграють чинники інвестиційної привабливості, на основі яких міжнародними рейтинговими агентствами формується незалежний рейтинг країни. Отже, створюється інвестиційний портрет, відповідно до якого можна оцінити ризики й переваги кожного об'єкта вкладення капіталу. Зрозуміло, що для залучення значних обсягів іноземного фінансового капіталу (переважно у формі портфельних інвестицій, міжнародних кредитів тощо) потрібно мати високий рейтинг. Дослідження показують: чим нижчим є незалежний рейтинг країни, тим вища процентна ставка за користування іноземними фінансовими ресурсами.

Так, Естонія або Чехія, рейтинг яких перебуває в межах АА—А, залучають інвестиційний капітал майже в 7 разів дешевше, ніж Україна, Лівія чи Еквадор із рейтингом у межах В—СССЗХ. Тобто для багатьох країн, що розвиваються, проблема низького рейтингу породжує високу вартість обслуговування іноземних фінансових ресурсів, які, відповідно, надходять у обмежених обсягах, переважно у формі прямих інвестицій, та не можуть масштабно поліпшити соціально-економічне становище країни-реципієнта міжнародних фінансових потоків.

Підсумовуючи викладене, слід зазначити таке. Міжнародні фінансові потоки стали невід'ємною складовою процесів фінансової глобалізації та відіграють вагому роль на вітчизняному фінансовому ринку. Залучення до системи міжнародних валютно-фінансових відносин потенційно може генерувати позитивні результати для окремих країн. Для національних корпорацій і банків розширення бази кредиторів та інвесторів, надання в розпорядження довгострокових фінансових ресурсів, зниження процентних ставок за позиками, підвищення ліквідності фінансових інструментів пом'якшує фінансові обмеження та створює сприятливі умови для економічного зростання. Разом із тим, як свідчать емпіричні дослідження, вплив міжнародного фінансування на показники економічного розвитку є неоднозначним.

Мінімізувати потенційні негативні наслідки й відчути переваги міжнародного фінансування можливо за дієвих ринкових інститутів, ефективної регуляторної діяльності, сприятливого макроекономічного середовища, що створює перешкоди для масового залучення нестабільних форм міжнародних фінансових потоків та з використанням засобів монетарного регулювання змушує позичальників повною мірою враховувати ризики, пов'язані із залученням зовнішніх позик.

Утім, навіть за макроекономічної стабільності й дієвої системи регулювання країни, що розвиваються, наражаються на небезпеку фінансових потрясінь унаслідок недосконалості міжнародного ринку капіталів. Крім того, в разі інтеграції до світової фінансової системи країна підпадає під дію так званих ефектів зараження різної типології.

За таких умов важливими функціями держави стають контроль розміру і структури залучення міжнародних фінансових потоків та зовнішнього національного боргу із вжиттям при перевищенні економічно безпечних величин відповідних заходів, а також нагромадження достатнього обсягу золотовалютних резервів, які нівелюють негативний вплив.

Множество магазинов существуют только в интернете. Это удобно тем, что не нужно выходить из дома,чтобы сделать покупку. Но не всегда интернет магазины опасны для вас и ваших средств. Несколько важных советов, как сделать интернет покупки полностью безопасными.

Одной из главных причин популярности летней подработки среди подростков является возможность обеспечить финансовую независимость от родителей. С наступлением летних каникул большинство молодых людей озадачиваются поиском работы. Тем не менее не каждый работодатель готов взять подростка на сезонную работу, именно поэтому детям часто приходится обращать внимание на не совсем обычные варианты заработка.

Услуга проката автомобилей, которая появилась совсем недавно, уже доказала свою пользу, поскольку человек, оказавшийся по долгу службы или на отдыхе в другом городе, может стать водителем автомобиля, потратив каких-то пол часа.

Все документы должны быть проведены через юристов. С одной стороны, юридическая проработка каждого проекта, действия, материала повышает уровень бюрократизации, снижает скорость принятия решения. Однако, с другой, эта мера существенно снизит риски возникновения проблем. Иными словами, такой подход оправдан.

Бухгалтерский учет - это процесс связи финансовой информации бизнес-организации с пользователями, такими как акционеры и менеджеры. Связь, как правило, в виде финансовых отчетов, которые показывают, в денежном выражении величину экономических ресурсов, находящихся под контролем управления; искусство заключается в выборе информации, которая имеет отношение к пользователю.

Госстандарт – данная организация напрямую не связана с сертифицированием, поскольку её главной задачей является регистрация ГОСТов, а также составление различных планов государственной стандартизации.

В 2011 году рейтинговые агенства вступили в конкурентную борьбу с бывшими рейтинговыми монополистами. Дело в том, что в начале 2010 года Государственная комиссия по ценным бумагам и фондовому рынку после длинных затягиваний наконец включила в Реестр полномочий рейтинговых агенств три организации: РА "ІВІ-рейтинг", РА "Рюрик" и РА "Эксперт-рейтинг". Раньше же до 2004 годом единственным рейтинговом агенством было РА "Кредит-рейтинг".