Гридасов В.М. (ру) Инвестирование (2004)

Раздел 2. Жизненный цикл инвестиционного проекта. бизнес-план инвестиционного проекта.

В международной практике план развития предприятия представляет собой бизнес-план, что по сути, является структурированным описанием проект развития предприятия. Если проект связан с привлечением инвестиций, то он называется "инвестиционным проектом ". Конечно, любой новый проект предприятия в так или иначе связан с привлечением новых инвестиций. В наиболее общем смысле инвестиционный проект - это перечень мероприятий, связанных с реализацией инвестиционной идеи с целью получения прибыли или достижения социального эффекта.

Реализация инвестиционного проекта в условиях высокоразвитой рыночной экономики, по сути, сводится к серии взаимосвязанных и скоординированных закупок: машин и оборудования; материалов; лицензий и "ноу-хау"; строительных, монтажных и пусконаладочных работ; консультативных услуг по подготовке проектно-сметной документации, проведению торгов, надзора за работами, подготовки персонала для работы на объекте инвестиционной деятельности и т.п..

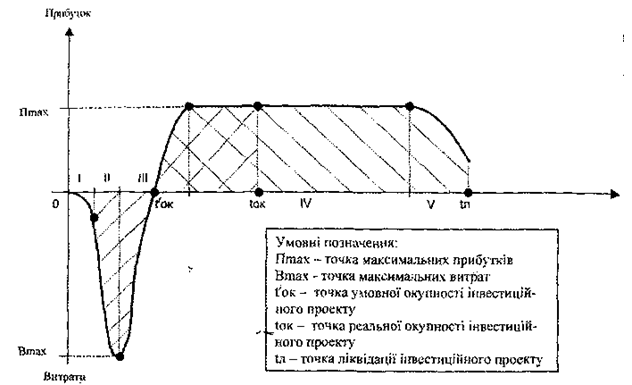

Жизненный (проектный) цикл инвестиционного проекта - это промежуток времени с момента инициации инвестиционного проекта до момента его ликвидации. Жизненный цикл является исходным понятием для решения проблемы финансирования работ по проекту, принятия соответствующих решений. Состояния, через которые проходит проект, называются стадиями (этапами, фазами). Стадия жизненного цикла инвестиционного проекта представляет собой интервал времени, в течение которого динамика финансовых потоков сохраняет свою монотонность, их структура остается практически неизменной, а перечень мероприятий, связанных с реализацией инвестиционной идеи, остается достаточно постоянным.

Четкого (раз и навсегда определенного) деления жизненного цикла на стадии быть не может. Во-первых, существует специфика отдельных стран и секторов экономики, в которых реализуется инвестиционный проект. Во-вторых, существует достаточно широкий круг участников реализации инвестиционного проекта (спонсоры, проектная компания, подрядчики, кредиторы, инвесторы, операторы и т.д.) и каждый участник может смотреть на проект

ный цикл "своими глазами", иметь особое представление о фазах,

этапы, стадии проекта.

Длина жизненного цикла проекта во времени означает, что будущая величина (ценность) расходов и доходов с точки зрения сегодняшнего дня (т.е. момента принятия решения об инвестировании средств в проект) различны. ^

Жизненный цикл инвестиционного проекта условно делится на 5 стадий (рис 2.1).

На первой стадии жизненного цикла инвестиционного проекта осуществляется зарождение инвестиционной идеи. Осуществляется заключение предварительных соглашений и договоров с подрядчиками и субподрядчиками, а также другими субъектами инвестиционной деятельности.

Инициатива разработки инвестиционного проекта может исходить от любого, юридической или физического лица, желающего принять участие в проекте в качестве практически любой стороны. Это может быть и заказчик, которому нужен тот или иной вид товара и которого интересует, насколько реально его производство, сколько оно будет ему стоить, насколько лучше со всех точек зрения новый вариант, чем тот, что применялся прежде, и тому подобное. Инициатором может выступать инвестор, желающий вложить деньги, но не знает, какова вероятность успешного осуществления его идеи и какую отдачу он получит в случае успеха. Наконец, инициатором инвестиционного проекта может выступать и производитель некоего нового товара или автор идеи, желающий с помощью расчетов убедить организации или лица, которые могут стать инвесторами, доверить ему деньги.

В первой стадии можно выделить ряд этапов:

- Разработка концепции проекта;

- Оценка жизнеспособности проекта;

- Планирование проекта;

- Разработка технических требований;

- Выбор и оформление земельного участка

- Эскизное проектирование.

На первой стадии рассчитывается необходимый объем финансовых ресурсов для реального инвестирования. Для этого подбираются необходимые объекты аналоги, за которым рассчитывается стоимость нового строительства или приобретения оборудования и машин.

Для этой стадии характерно постепенное увеличение расходов и прак-

Рисунок 2.1 - Жизненный цикл инвестиционного проекта

тически полное отсутствие денежных поступлений. На графике это отражает кривая жизненного цикла инвестиционного проекта (см. рис. 2.1).

На второй стадии жизненного цикла инвестиционного проекта денежные затраты резко растут в связи с приобретением основных фондов и оборотных средств. Осуществляется приобретение и установка основных средств, а также, если есть необходимость приобретения лицензий, патентов или "ноу-хау", которые обеспечивают эффективное использование этих основных средств. Могут быть сделаны расходы на обучение будущего персонала, проведение рекламной кампании, юридическое оформление новой деятельности и т.д., что необходимо для реализации инвестиционного проекта. Денежные поступления на этой стадии, как и раньше, отсутствуют. Стадия заканчивается в точке максимальных расходов (см. рис 2.1).

Эта фаза может иметь следующие этапы:

- Детальное (рабочее) проектирование;

- Организация торгов и заключение контрактов;

- Организация закупок и поставок;

- Строительно-монтажные работы.

Большинство инвестиционных проектов предполагает комплексную, сложную по структуре закупочную деятельность: закупки

машин оборудования, других инвестиционных товаров; закупки консультационных и других услуг (по подготовке проектной документации, тендерной документации; содействие закупочной деятельности, управление проектом; надзор за реализацией проекта и т.д.). Договоры с подрядчиками заключаются путем проведения торгов, если план предусматривает большое количество контрактов и исполнителей по проекту (иногда их количество составляет более десятка и даже сотни): поставщиков, подрядчиков, консультантов.

Такая децентрализованная закупочная деятельность (закупка "россыпью") имеет свои преимущества и недостатки. Основным плюсом его является экономия средств (принцип: чем больше контрактов, тем больше конкуренция, тем ниже затраты заказчика).

Иногда децентрализация закупочной деятельности бывает обусловлена соображениями, связанными со снижением затрат заказчика проекта. В некоторых странах развивающихся при проведении торгов на создание крупных промышленных предприятий в государственном секторе используется практика проведения нескольких торгов: тендерная документация разбивается при этом по блочно-предметным или функциональному принципу.

При дроблении крупного подряда на несколько средних и тем более множество многих мелких, повышается вероятность участия в торгах небольших фирм.

Одновременно при варианте децентрализованных закупок усложняется управление проектом, повышается риск технического нестыковки отдельных элементов проекта, асинхронности отдельных видов работ и поставок подобное.

При централизованной закупочной деятельности количество контрактов и исполнителей резко сокращается. Границей централизации является заключение одного контракта с генеральным подрядчиком (или генеральным поставщиком).

При этом варианте, как правило, повышается общая стоимость проекта (Генеральный подрядчик или поставщик обычно предусматривает в своем предложении так называемую ценовую надбавку "за комплектацию", что может составлять 10-15% по сравнению с возможными затратами при децентрализованном методе закупок), но вместе с тем снижается много рисков: технические и строительные; отклонения расходов от сметы (в случае, если контракт с генподрядчиком заключается на условиях твердой цены) отклонения от спецификации проекта и условий относительно качества объекта в целом; задержки пуска объекта в эксплуатацию и т.п..

Заказчик может выбирать централизованный вариант закупок (через генподрядчика), однако он может осуществлять больший или меньший контроль заключением контрактов с субподрядчиками и субпоставщиками.

В некоторых случаях оферент, который претендует на роль генподрядчика, должен в своей тендерном предложении представлять список своих субподрядчиков и субпоставщиков с описанием их технических, организационно-правовых и финансовой характеристик.

В других случаях заказчик может потребовать, чтобы генподрядчик после присуждения ему контракта подбирал субподрядчиков и субпоставщиков на конкурсной основе (Так называемые вторичные торги), при этом правила и процедуры таких конкурсов следует согласовывать с заказчиком проекта, условия первичных торгов могут предусматривать участие представителя заказчика в тендерных комитетах по вторичным торгам и утверждение кандидатур компаний, победивших (субподрядчиков и субпоставщиков) заказчиком проекта.

Если заказчиком проекта выступает государственная, и, развивающейся организация (Компания) страны, нередко условия первичных торгов предусматривают, чтобы генеральный подрядчик при отборе субподрядчиков предпочтение оказывал местным фирмам.

Привлечение организаторами консультантов-специалистов, способных сделать приблизительные расчеты стоимости строительно-подрядных работ и инвестиционных товаров, дает позволяет выявить явные завышения цен всеми участниками. Особо следует сказать о таких участников (исполнителей) инвестиционных проектов, как инженерно-консультационные фирмы (ИКФ). Они делают такие инженерно-консультационные услуги (ИКП), как упорядочение технико-экономических обоснований (ТЭО) проектов; разработка технических проектов, подготовка тендерной документации и проведение конкурсных торгов, сопровождение контрактов; надзор за реализацией проекта и т.п..

В выборе наиболее эффективных методов реализации проекта могут быть заинтересованы не только заказчик проекта, но и коммерческие банки. В случаях предоставления кредитов под 100% обеспечение (залог, банковская гарантия, поручительство) они, как правило, не проявляют большого интереса к тому, как заемщик (по

вещатель проекта) планирует реализовывать проект (за исключением тех случаев, когда банк прямо или косвенно участвует в капитале предприятия-заемщика).

Другое дело, когда кредит предоставляется на условиях "проектного финансирования", которые предусматривают, что задолженность перед банком будет покрываться частично или полностью за счет денежных потоков от проектной деятельности. В этом случае кредитор кровно заинтересован и в снижении инвестиционных расходов, и в обеспечении надлежащего качестве объекта инвестиционной деятельности (определяет в дальнейшем или в другой степени уровень эксплуатационных расходов). В этом случае банк вникает в процесс закупок, нередко проверяя, как готовятся контракты, и контролируя ход их выполнения.

В начале третьей стадии осуществляется поэтапное введение объекта в эксплуатацию. Для этой стадии характерно резкое снижение затрат и постепенное увеличение денежных поступлений в связи с получением первого выручки от реализации. В конце третьей стадии жизненного цикла инвестиционного проекта денежные поступления достигают максимального своего значения (точка Птица на рис. 2.1).

Стадия охватывает реальное развитие бизнес идеи до того момента, когда проект вполне вводится в эксплуатацию. Сюда входят отслеживание и анализ всех видов деятельности по мере их выполнения и контроль со стороны регулирующих органов и (или) иностранного или отечественного инвестора.

На этой стадии существуют такие денежные потоки:

- Закупка сырья и материалов;

- Заработная плата и жалованье работникам;

- Страховые платежи;

- Выручка от продаж;

- Денежные эксплуатационные расходы;

- Налоговые платежи;

- Изменения в величине необходимых активов.

На четвертой стадии жизненного цикла инвестиционного проекта осуществляется стабильное функционирование производственных мощностей характеризуется запланированными или производством услуг. Объемы прибыли постепенно стабилизируются. На этом этапе наблюдается полная загруженность производственных мощностей, отлаженность производственного процесса до автоматизма, достигается минимальный уровень себестоимости выпускаемого изделия.

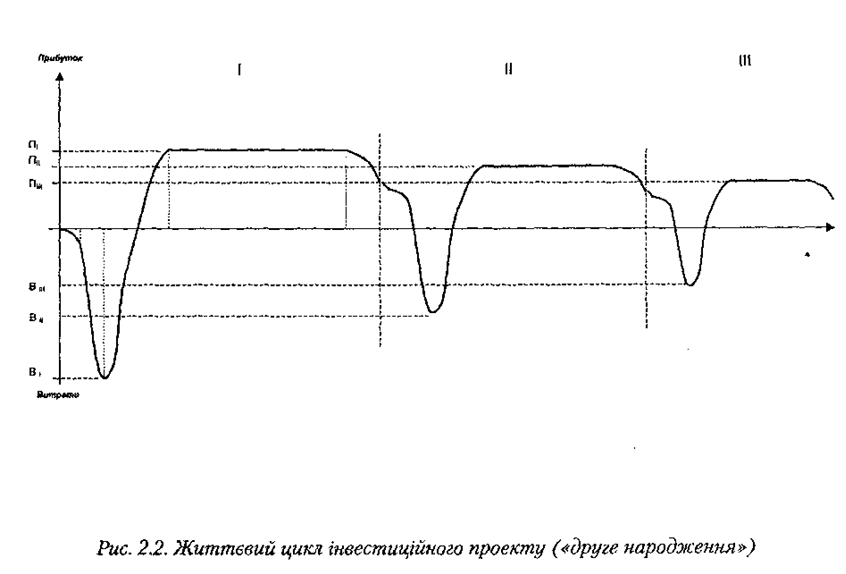

На пятой стадии жизненного цикла инвестиционного проекта! (Стадия ликвидации) наблюдаем износ основных фондов. Расходы] на поддержку производства начинают увеличиваться, в то время какие денежные поступления непрерывно уменьшаются, что отражает рис. 2.1. Однако в данный момент времени может быть принято решение о реинвестирования, т.е. инвестирования в новую продукцию или модернизацию. В таком случае речь идет о так называемом "второе рождение" инвестиционного проекта (рис. 2.2.)

Реинвестирования - это перемещение капитала из одних активов в другие, более эффективны.

Реинвестиции - связывание вновь свободных инвестиционных средств путем направления их на приобретение или изготовление новых средств производства с целью поддержания состава основных фондов предприятия:

- Инвестиции на замену, в результате чего имеющиеся объекты заменяются новыми;

- Инвестиции на рационализацию, направляемые на модернизацию технологического оборудование процессов;

- Инвестиции на изменение программы выпуска (пропорционального состава программы выпуска)

- Инвестиции на диверсификацию, связанные с изменением номенклатуры продукции, созданием новых видов продукции и организацией новых рынков сбыта;

- Инвестиции на обеспечение выживания предприятия в перспективе, направленные на НИОКР, подготовку кадров, рекламу, охрану окружающей среды.

Для некоторых инвестиционных проектов существенное значение может иметь остаточная стоимость ранее созданных (приобретенных) активов.

Денежные потоки на этом этапе могут быть такими:

- Выручка от продажи основных активов;

- Расходы по демонтажу и удалению оборудования с площадки;

- Сокращение налогов вследствие демонтажа и продажи основных активов;

- Приток средств за счет реализации части оборотного капитала;

- Сокращение налогов вследствие реализации части оборотного капитала.

при "втором рождении" инвестиционного проекта размер расходов и прибыли несколько меньше, чем в предыдущем этапе жизненного цикла, т.е. В1> В2> ВЗ, что связано с отсутствием затрат на строительство объекта, освоение производства, наличием опыта в этой сфере деятельности и т.п., а также ПИ> П2> ПО (см. рис. 2.2), обусловлено насыщением рынка продукцией, усилением конкуренции в отрасли, ростом амортизационных расходов и т.д.

В Украине существует большое количество коммерческих организаций, имеющих достаточные суммы для осуществления инвестиций в реальные проекты, однако, понимая неустойчивость сегодняшнего рынка, они соглашаются финансировать любые проекты очень осторожно, помня о достаточно высокой вероятности разрушения еще вчера непоколебимых и солидных компаний. Разнообразие заказчиков подготовки инвестиционного проекта вносит дополнительные сложности в проведении самих расчетов, поскольку разные интересы, разные акценты, которые желали бы расставить заказчики, принадлежащие к разным сторонам в проекте, требуют дифференцированного подхода и времени их совместной участив расчетах проекта, его обслуживании и корректировке.

Как уже отмечалось, продолжительность жизненного цикла проекта во времени определяет разную ценность будущих затрат и доходов, относящихся к различным временным интервалов, то есть момента, что является своеобразной точкой отсчета, например, сегодняшнего дня (это могут быть разные даты начала жизненного цикла проекта, частности момент зарождения идеи проекта или же момент принятия решения о инвестирование средств в проект и т.д.).

Итак, любой инвестиционный проект от момента своего зарождения до момента окончания проходит ряд определенных этапов, которые мы назвали "жизненный цикл" проекта. Деление на этапы, как и всякая классификация, условно. Однако последовательном развития любого проекта присущи общие характерные другим проектам этапы, поэтому есть необходимость описать эти периоды.

Бизнес-план инвестиционного проекта

В системе объектов инвестирования главную роль на современном этапе играют реальные инвестиционные проекты. Обусловлено не только неразвитостью фондового рынка Украина, и рядом преимуществ, что обеспечивает реальное финансирование. Прежде вложения в реальные объекты в форме строительства и ввода в действие новых основных фондов, покупке недвижимости, приобретение объектов приватизации обеспечивает инфляционный защите инвестиций, потому что темпы роста цен на эти объекты не только соответствуют, но во многих случаях даже обгоняют темпы роста инфляции. Кроме того, как показывает отечественный и зарубежный опыт, за вложением средств в объекты реального инвестирования достигается значительно большая отдача капитала, чем за вложением в акции, облигации, валюту и другие финансовые инструменты. И наконец, реальные инвестиции являются эффективным инструментом обеспечение высоких темпов развития и диверсификации деятельности компаний, растут и фирм в соответствии с выбранной ими общей экономической стратегией.

Среди реальных инвестиционных проектов большую долю занимают проекты, реализованы путем различных форм капитальных вложений. В таких инвестиционных проектов относятся новое строительство, расширение, реконструкция, техническое перевооружения компаний (фирм) и их структурных единиц.

Подготовка таких инвестиционных проектов к реализации требует предварительного разработка их бизнес-планов.

Бизнес-план представляет собой стандартный для большинства стран с развитой рыночной экономикой документ, в котором подробно обосновывается концепция предназначенного для реализации реального инвестиционного проекта и приводятся основные его характеристики.

Современная практика предпринимательства свидетельствует о том, что предприниматель для осуществления реального инвестирования в форме капитальных вложений должен иметь четкие представления о предполагаемом бизнес, его масштабы и формы; важнейшие показатели маркетинга, производственной и финансовой деятельности; сырьевое, техническое и кадровое обеспечении проекта; объемы необходимых инвестиций и сроки их возврата; риски связанные с реализацией проекта, и другие его характеристики.

Подходы к разработке и изложения бизнес-плана дифференцируются в зависимости от характера инвестиционного проекта. Для крупных инвестиционных проектов требуют значительных капитальных затрат, а также для проектов, связанных с производством и внедрением на рынок новых, не имеющих аналогов, видов продукции или товаров (услуг), разрабатывается полный вариант бизнес-плана, объемом 40 - 100 страниц. Необходимость такого подробного обоснования диктуется повышенным уровнем рисков для инвестора и привлечением к анализу бизнес-плана экспертов соответствующего профиля. Для небольших инвестиционных проектов допускается разработка краткого варианта бизнес-плана объемом 10-15 страниц,

в дальнейшем по требованию инвестора или кредитора может быть уточнен и дополнен. В дальнейшем изложении мы остановимся на требованиях по разработке полного варианта бизнес-плана инвестиционных проектов.

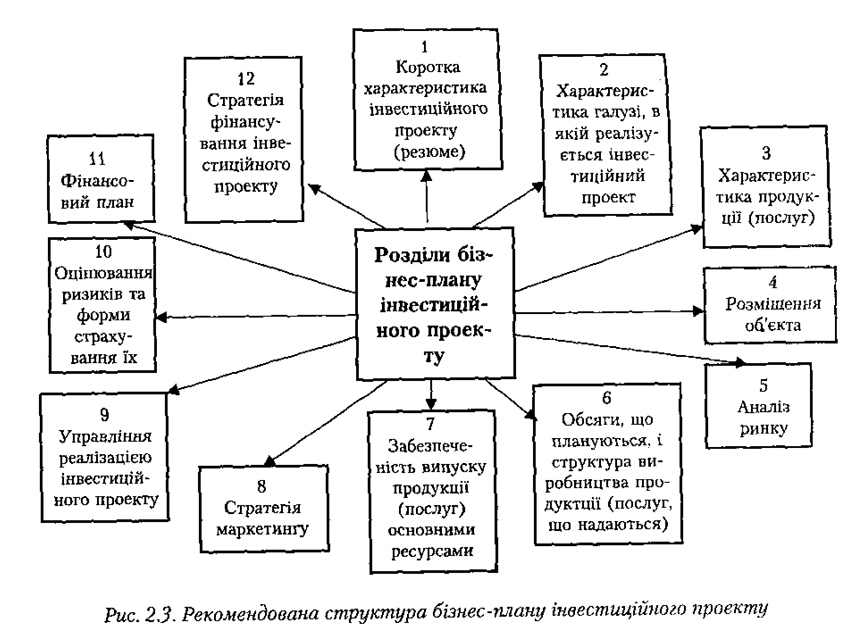

Разработка и изложение бизнес-плана подлежат определенной логической структуре, носит унифицированный характер в большинстве стран с развитой рыночной экономикой (Отклонение от общепринятой структуры бизнес-плана в отдельных странах несущественные). Эта структура представлена на рис. 2.3.

Краткая характеристика инвестиционного проекта (резюме) хоть и открывает бизнес-план, но складывается после разработки всех других его разделов, когда концепция проекта, ее обоснование и формы реализации уже четко определены. Это сделано для того, чтобы инвестор на основании только этого раздела мог сделать вывод о том, отвечает ли проект направленности его инвестиционной деятельности и его инвестиционной стратегии; соответствует ли он потенциалу его инвестиционных ресурсов; устраивает ли его проект по периодам реализации и сроков возврата вложенного капитала и т.п. Если инвестор по результатам рассмотрения данного раздела делает вывод о нецелесообразности участия в реализации инвестиционного проекта или если раздел не содержит достаточной и четкой информации для определенных выводов, с другими разделами бизнес-плана он знакомиться не будет. Это определяет главное требование к подготовке данного раздела - Лаконичность (не более 2-3 страниц), информативность и простота изложения.

Глава обычно начинается с изложения концепции инвестиционного проекта, в которого входит обоснование цели реализуемой с его помощью "предпринимательской идеи на основе изучения рынка и возможностей расширения деятельности, выводы о его перспективность и наиболее целесообразные формы реализации инвестиционного проекта. По предполагаемой формой реализации должен быть указан степень разработанности инвестиционного проекта - наличие проекта намерений основными финансово-экономическими показателями, наличие типовой документации и сметы расходов по проекту, наличие индивидуальной проектной документации сметы расходов по экспертизе независимого аудитора.

В заключении этого раздела должны быть такие характеристики инвестиционного проекта: необходимая сумма инвестиционных ресурсов.

В национальной валюте на момент разработки бизнес-плана (при необходимости привлечение иностранных инвесторов, а также с высокими темпами инфляции сумма инвестиционных ресурсов должна быть показана в долларах США в соответствии с потоковым курсу Национального банка Украины) период осуществления инвестиций в начала эффективной эксплуатации объекта; возможный период эксплуатации объекта до начала дальнейшего расширения его технического перевооружения, проектируемый период бизнес-плана инвестиционного проекта окупаемости инвестиций. Для иностранного инвестора дополнительно могут быть изложены основные положения государственного и правового регулирования данного бизнеса в Украине.

Характеристика отрасли, в которой реализуется инвестиционный проект, позволяет в наиболее общем виде рассмотреть влияние внешней среды на перспективность и эффективность развития предлагаемого инвестиционного проекта.

При изложении этого раздела бизнес-плана рассматривается соответствие отраслевой направленности инвестиционного проекта по заданием структурной перестройки экономики Украины; тенденции развития спроса на продукцию отрасли, уровень развития рыночных отношений в отрасли, средний уровень доходности капитала в данной отрасли за последний отчетный период. Для более подробной характеристики отрасли, в которой реализуется инвестиционный проект, могут быть использованы показатели, рассмотренные ранее при оценке инвестиционной привлекательности отраслей экономики Украина.

Характеристика продукции (услуг) должна рассматривать их отличительные черты и Привлекательность для потребителей (клиентов), достоинства и преимущества по сравнению с продукцией (услугами), уже представленной на рынке. Такая сравнительную оценку осуществляется по параметрам функциональности продукции (услуг), ее качества, дизайна и других признаков.

Особое внимание в процессе характеристики продукции (услуг) необходимо предоставить оценке ее конкурентоспособности по основным качественным признакам, уровню цен, предоставленными гарантиями и послепродажных услуг и т.п.

Желательно также указать прогнозируемый общий период жизненного цикла данной продукции (услуги) и возможность дальнейшего его совершенствования в рамках предусмотренных технологий и уровня технического оснащения.

Отдельного принципиально новую продукцию, внедряемой на

рынок в процессе реализации инвестиционного проекта, необходимо указать разделе нужную форму ее правовой защиты (патент, авторское право, торговый знак и т.п.).

Размещение объекта, рассмотрен в следующем разделе бизнес-плана, позволяет, с одной стороны, оценить инвестиционную привлекательность данного региона, а с другой - рассмотреть потенциальные преимущества его конкретного местоположения с позиций приближенности к факторам производства (сырья, энергоресурсов, кадрового потенциала) или к рынкам сбыта. Не последнюю роль в таком оценивании играет и возможна рыночная стоимость земельного участка, занимаемого объектом и прилегающей к нему территории, с учетом будущего законодательного разрешения приватизации и продажи земли.

При характеристике размещения объекта в данном разделе бизнес-плана могут быть использованы отдельные показатели, рассматриваемые при оценке инвестиционной привлекательности регионов Украины, а также общие результаты этой оценки.

Рынок представляет собой один из самых сложных разделов при разработке бизнес-плана. Этот анализ охватывает не только поточный, и прогнозируемое состояние данного рынка. Обоснованность выводов этого раздела влияет на планируемый объем производства продукции, уровень цен и сумму прибыли, а следовательно определяет правильность следующих расчетов эффективности инвестиций. В отдельных случаях для подготовки такого раздела следует привлекать соответствующих специалистов-маркетологов.

Разработка этого раздела начинается с характеристики потенциальных покупателей (Клиентов) данной продукции (услуг), их особенностей и предполагаемой численности на данном региональном рынке. В отдельных случаях может быть рассмотренных и возможная численность оптовых покупателей продукции за пределами региона.

Следующий этап анализа рынка связан только с теми видами продукции и услуг, рассмотренными в инвестиционном проекте, которые уже есть на внутреннем рынке. Этот этап предусматривает оценку современного объема спроса (продажи) на продукции услуг на этом рынке. Такая оценка по возможности следует проводить за последние три года и рассматривает продукцию не только отечественного производства, и импортную. Результаты такой оценки показывают в табличной форме (таб. 2.1). В случае необходимости объему показатели этой таблицы можно дополнить расчетными структурными показателями.

С учетом ожидаемой численности розничных и оптовых покупателей и характеристики современного состояния спроса прогнозируется возможный объем продаж продукции (услуг) в рамках рассматриваемого инвестиционного проекта, на следующие пять лет с момента начала эксплуатации объекта.

Таблица 2.1.

Характеристика современного объема спроса (продаж) на продукцию (услуги) на внутреннем рынке (в натуральных единицах измерения)

Расчеты дифференцируются в разрезе отдельных региональных рынков (если реализация продукции, или (услуг), предполагается за пределами данного рынка). Результаты этого прогноза также показывают в бизнес-плане в табличной форме (в упрощенном виде эта форма приведена в таблице 2.2).

Таблица 2.2.

Прогноз возможного объема продаж продукции (услуг) в рамках инвестиционного проекта, который рассматривается, на следующие пять лет (в натуральных единицах измерения)

В процессе анализа рынка особое внимание следует уделить оценке уровней и динамики цен на продукцию (услуги). Такая оценка производится по внутреннему рынку Украины в сопоставлении с уровнем мировых цен на аналогичную продукцию (особую роль играет изучение мировых цен по продукцию прогнозируется продавать на внешних рынках). По результатам оценки и выявленных тенденций составляется прогноз динамики уровня цен на продукцию на будущее. Для того чтобы удалить влияние фактора инфляции в Украине, прогнозируемый уровень цен на внутреннем рынке выражается в долларах США (Перечисление цен осуществляется по курсу Национального банка на момент подачи бизнес-плана). Результаты оценки современного и прогнозируемого уровня цен на продукцию (услуги) показывают по форме (таб. 2.3).

Таблица 2.3

Характеристика современного и прогнозируемого уровней цен на продукционного (услуги) на внутреннем и внешнем рынках

(За единицу)

Рынок завершается оценкой современного и прогнозируемого уровня конкуренции на внутреннем рынке (прежде всего на рынке региона, в котором реализуется инвестиционный проект). В процессе такого оценки рассматриваются количество предприятий, выпускающих аналогичную продукцию или производят аналогичную услугу, доля основных предприятий в объеме продажи в регионе (Украина) прогнозируемую появление на рынке новых предприятий-конкурентов.

В случае необходимости в данном разделе можно отразить и другие показатели, характеризующих современное состояние и перспективы развития рынка данной продукции (Услуги).

Объемы, которые планируются, и структура производства продукции (услуг) является основой характеристики дальнейшей производственной деятельности объекта инвестирования на стадии его эксплуатации.

В процессе разработки этого раздела бизнес-плана на первом этапе базируется общий объем намечаемого выпуска продукции (оказания услуг) в среднем за год при выходе объекта инвестируется, на проектную мощность.

На втором этапе аналогичные расчеты проводят в разрезе отдельных ассортиментных групп продукции (разновидностей услуг). И наконец, на третьем этапе результаты проведенных расчетов дифференцируются по отдельным годам будущего пятилетнего периода, поскольку предполагается, что по мере освоения проекта его производственная мощность будет расти за счет реализации отдельных резервов. Объемы, планируемых и структура производства продукции (оказания услуг) рассчитываются за тремя единицами измерения:

- Количество единиц (или в других натуральных единицах измерения);

- Национальной валютой (в базисных ценах на момент предоставления бизнес-плана, скорректированных с учетом индекса цен без фактора инфляции)

- Долларами США (также с учетом прогноза динамики цен).

Результаты приведенных расчетов представляются в бизнес-плане по форме, приведенной в таблице 2.4.

Таблица 2.4.

Объем, планируется, и структура производства

Обеспеченность выпуска продукции (услуг) основными ресурсами. Для Украины наибольший интерес представляет обеспеченность производства сырьем и энергоносителями. Результаты в бизнес-плане представляются по форме (таб. 2.5).

Следующим вопросом, который рассматривается в этом разделе, является обеспеченность выпуска продукции (услуг) современным оборудованием. Его следует рассматривать в прямой связи с технологией производства продукции или услуги, которую намечено использовать. Здесь также указывается, есть ли у инициатора инвестиционного проекта необходимо оборудования, или его следует приобрести в Украине или за рубежом.

Таблица 2.5.

Обеспеченность производства сырьем и материалами

Среди факторов производства рассматривается также обеспеченность выпуска продукции (услуг) соответствующими производственными зданиями (Помещениями) и объектами производственной инфраструктуры. При этом указывается, имеющиеся в полном объеме производственные помещения, необходимо их расширить, приобрести или построить новые. В последних трех случаях указываются необходимые площади или объемы.

Обеспеченность проекта необходимыми кадрами. Важную роль в системе факторов производства, которые рассматриваются, играет анализ обеспеченности выпуска продукции (Услуги) кадрами соответствующей квалификации. Иногда характер расположения объекта, рассматриваемого создает серьезные проблемы для привлечения кадров не только специалистов, но и соответствующих рабочих профессий. Учитывая важность этого фактора в эффективности дальнейшей эксплуатации объекта, а соответственно - и в сроках возврата инвестируемых средств, проработке и освещению этого вопрос в бизнес-плане должно быть уделено большое внимание (таб. 2.6).

Стратегия маркетинга разрабатывают как самостоятельный раздел бизнес-плана в таких случаях:

а) при выходе на рынок с принципиально новым видом продукции (услуг)

б) при внедрении на другие региональные рынки (рынки других регионов Украины; стран СНГ, других государств);

в) при высоком уровне конкуренции на соответствующем товарном рынке (рынке услуг) данного региона.

Стратегия маркетинга.

При отсутствии в доступном для обозрения в будущем проблем со спросом на продукцию (услуги) и с конкуренцией маркетинговая стратегия может не разрабатываться (она эффективна преимущественно в условиях "рынка покупателя").

Если же необходимость в разработке маркетинговой стратегии в том инвестиционном проекте, который рассматривается, возникает, то в данном разделе бизнес-плана следует отразить прогнозируемые целевые показатели стратегии маркетинга (прежде всего, объем своего сегмента на товарном рынке или рынке услуг своего региона; других регионов Украина и др.) и основные мероприятия, которые предусматриваются настоящей стратегией.

Таблица 2.6.

Обеспеченность проекта необходимыми кадрами

Управление реализацией инвестиционного проекта должно обеспечить его наиболее эффективное и быстрое осуществление прежде.

В этом разделе необходимо определить организационно-правовую форму реализации инвестиционного проекта. Так, инвестиционный

проект может быть реализован в рамках действующей организационно-правовой формы его инициатора; в рамках организационно-правовой формы инвестора; созданием нового акционерного общества открытого или закрытого типа; созданием общества с ограниченной ответственностью и т.п.

Желательно в этом разделе подать схему организационной структуры управления объектом и на стадии его эксплуатации (в случае, если инвестиционный проект связан с созданием новой компании). При этом можно назвать кандидатуру руководителя и соответствующие о нем данные: возраст, образование, базовые специальности, общий трудовой стаж, стаж работы на предприятиях данной отрасли.

В этом разделе следует также указать, может ли инвестиционный проект быть реализован самостоятельно (при соответствующей организационной и финансовой поддержке инвестора), или требует привлечения подрядчиков и субподрядчиков. В последнем случае в бизнес-плане отражаются следующие данные о подрядчика или субподрядчиков, которых планируется привлечь для реализации проекта: продолжительность работы в соответствующей области; опыт работы с аналогичными инвестиционными проектами; опыт работы с аналогичными инвестиционными объектами, уровень прогрессивности используемого парка механизмов, уровень квалификации кадров; формы связи с поставщиками материалов, необходимых для реализации проекта деловая и финансовая репутация.

Оценка рисков и формы страхования их следует рассматривать в разрезе отдельных видов этих рисков.

К таким рискам можно отнести:

а) существенное задержания начала реализации проекта (задержание получения лицензии, несвоевременное отвода участка и т.п.); '

б) несвоевременное завершение строительно-монтажных работ по проекту;

в) существенное превышение расчетной сметной стоимости строительно-монтажных работ по проекту;

г) невыход на запланированные объемы выпуска продукции (услуг) в связи с несовершенством технологии, использованием устаревшего оборудования, падением спроса, ростом конкуренции и т.д.;

г) невыход на запланированные показатели внешнеэкономической деятельности в связи с ужесточением требований по ужесточению экспортной политики государства (введением лицензирование, квотирование, новых процедур регулирования, валютного регулирования);

д) снижение запланированного уровня эффективности деятельности и увеличение периода окупаемости капитала в связи с государственным регулированием уровня цен, усилением требований налогового регулирования.

По основным видам рисков следует определить их уровень.

Желательно также определить общий уровень риска инвестиционного проекта (по критерий принять среднеотраслевые или середньорегиональний уровне рисков).

Согласно оценке уровня отдельных рисков в данном разделе бизнес-плана излагаются формы наиболее эффективного их страхования (разработка соответствующих профилактических мероприятий по их предупреждению, распределение негативных финансовых последствий рисков среди инвесторов и участников, которых привлечены к реализации инвестиционного проекта создания соответствующих резервных фондов; внешнее страхование наиболее существенных рисков; получение документальных гарантий защиты от отдельных видов рисков от местных органов самоуправления и т.п.).

В этом же разделе рассматриваются, как правило, возможные формы выхода из инвестиционного проекта на любой стадии его реализации, если фактический уровень риска значительно превысит расчетный и существенно повлияет на эффективность реализации инвестиционного проекта.

Финансовый план - важнейший раздел бизнес-плана, поэтому к его разработке следует подойти наиболее тщательно. При достаточном уровне его обоснованности он главным критерием принятия инвестиционного проекта к реализации (соответственно при недостаточной разработанности этого раздела бизнес-плана принятия инвестиционного проекта к реализации нереально, так как предлагаемый бизнес-план не даст ответ на главный вопрос, который интересует инвестора: как быстро и в каких формах будет обеспечено возвращение инвестируемого капитала).

На первом этапе этих расчетов, исходя из сметной стоимости работ и этапов их осуществления, составляют график потока инвестиций, связанных с строительством (расширением, реконструкцией, техническим перевооружением) и вводом объекта в

эксплуатацию. В этом графике отражают также необходимый объем инвестиций в оборотные активы и в создание необходимых резервных фондов. В состав инвестиций, связанных с введением в действие основных фондов, зачисляются не только прямые затраты по смете, а накладные расходов подрядчика и инвестора. На первый год график потока инвестиций разрабатывается в помесячной, а на второй год - поквартальных разрезах (табл. 2.7).

На втором этапе расчетов обосновывают план доходов и расходов, связанных с эксплуатацией реализуемого инвестиционного проекта. В нем отражают такие основные показатели хозяйственной деятельности эксплуатируемого проекта, как валовой доход от реализации продукции (услуг), общий объем и состав основных текущих расходов, налоговые платежи, валовой и чистой прибыли, денежный поток (Который представляет собой сумму чистой прибыли и амортизационных отчислений).

Таблица 2.7.1

График потока инвестиций, связанных со строительством (расширением, реконструкцией, техническим перевооружением) и вводом объекта в эксплуатацию

Этот расчет также осуществляют в первый год в помесячной, а на второй год - в поквартальном разрезах (табл. 2.8).

Таблица 2.8.

План доходов и расходов, связанных

с эксплуатацией инвестиционного объекта

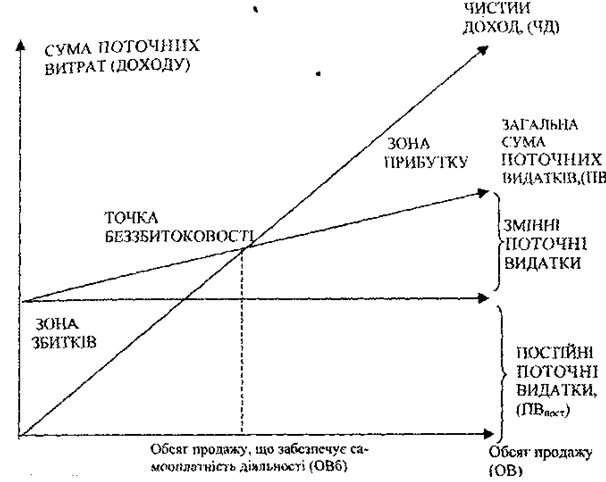

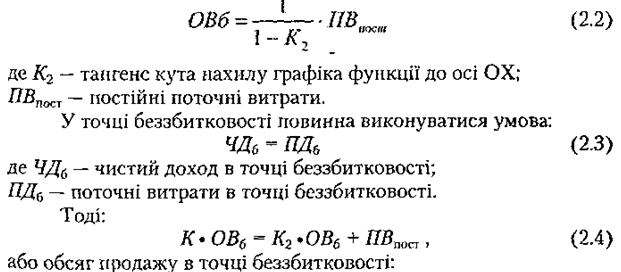

На третьем этапе расчетов определяют точку безубыточности относительно рассматриваемого инвестиционного проекта, который показывает, при котором объеме продаж продукции (услуг) будет достигнута самоокупаемость хозяйственной деятельности объекта инвестирования на стадии его эксплуатации. Безубыточность этой деятельности достигается при таком объеме чистого дохода от реализации (валового дохода за минусом налога на добавленную стоимость и акцизный сбор), который равен сумме текущих расходов. Графическую интерпретацию точки безубыточности представлено на рис. 2.4.

Точку безубыточности определяется по данным, приведенным табл. 2.2 (объем производства равен объему реализации) и табл. 2.6.

Для чистого дохода:

ЧДи = Ки Ови, (2.1)

где ЧДи - чистый доход в точке г

К {- тангенс угла наклона графика функции оси ОХ;

Ови - объем производства в точке и.

Эта функция характеризует изменение чистого дохода в зависимости от объема произведенной продукции.

Рис. 2.4. Определение точки безубыточности

Зависимость переменных текущих затрат от объема произведенной продукции:

На четвертом этапе расчетов определяют период окупаемости инвестиций в проект. Его вычисляют как частное от деления общей суммы инвестиций на среднегодовую сумму денежного потока. Обе эти суммы нужно привести к настоящей стоимости по ставке процента, что берется в размере 8-12% за год (фактор инфляции был исключен в процессе расчета показателей).

Стратегия финансирования инвестиционного проекта завершает изложение бизнес-плана. В процессе разработки стратегии необходимо определить источники финансирования инвестиционного проекта. Виды источников формирования инвестиционных ресурсов и принципы их оптимизации подробно рассмотрены в предыдущем разделе. Руководствуясь этими принципами, можно определить возможные источники финансирования, в бизнес-плане представляются по форме, приведенной в табл. 2.9.

Таблица 2.9.

Источники финансирования инвестиционного проекта

В процессе подготовки этого раздела бизнес-плана следует также подробно рассмотреть состав привлекаемых источников капитала, прежде всего, возможность привлечение средств иностранных инвесторов. Формы такого привлечения могут быть самыми разнообразными - денежный вкладе в иностранной валюте имущественный взнос; обеспечение получения кредитов иностранных банков, привлечение к строительству зарубежного подрядчика и его финансирование; передачи прав на использование патентов, лицензий, "ноу-хау", обеспечение подготовки кадров для эффективной эксплуатации объекта и другие.

Полный вариант бизнес-плана, рассмотренный выше, разрабатывают за большими инвестиционными проектами в случае необходимости привлечения больших сумм инвестиционных ресурсов. По инвестиционным проектам, которые не требуют высоких размеров привлеченного капитала (в практике инвестиционной деятельности Украины - до 100 тыс. долларов США или соответственно в национальной валюте по потоковым курсу), разрабатывают и представляют краткий вариант бизнес-плана.

Контроллинг. Цель и назначение контроля

Контроль представляет собой процесс, в котором руководитель проекта устанавливает, достигается поставленная цель, выявляет причины, которые дестабилизируют ход работы, и обосновывает принятие управленческих решений, корректирующих выполнения задач, прежде будет нанесен ущерб выполнению проекта (срывы сроков, превышение использования ресурсов, стоимости, низкое качество и т.д.).

Контроль дает возможность руководителю проекта определить стоит пересматривать планы, сметы, если некоторые параметры превысили допустимые значения.

Задача контроля состоит в том, чтобы, получив фактические данные о ходе выполнения проекта, сопоставить их с плановыми характеристиками и выявить отклонения, производя тем самым так называемые сигналы неувязки.

Контроль должен обеспечить:

- Мониторинг (систематическое и планомерное наблюдение за всеми процессами реализации проекта);

- Выявление отклонений от цели реализации проекта с помощью ряда критериев и ограничений, которые фиксируются в календарных планах, бюджетах, расчетных потребностях в трудовых и материальных затратах, финансовых, нормативных и др..;

- Прогнозирование последствий ситуации, сложившиеся;

- Обоснование необходимости принятия корректирующего воздействия.

Предметом контроля являются факты и события, проверка выполнения конкретных решений, выяснение причин отклонений, оценки ситуации, прогнозирования последствий.

Одна из важнейших причин необходимости осуществления контроля состоит в том, что любой проект-менеджер обязан обладать способностью вовремя фиксировать свои ошибки и исправлять их до того, как они навредят проекта.

Различают три основных вида контроля:

- Предварительный;

- Потоковый;

- Заключительный.

Предварительный контроль осуществляется до фактического начала работ по реализации проекта и направлен на соблюдение определенных правил и процедур, касается ресурсного обеспечения работ (трудовых, материальных и финансовых ресурсов).

В области трудовых ресурсов он направлен на тщательный Ализе деловых и профессиональных знаний и навыков, необходимых для исполнения должностных обязанностей (Устанавливается минимально необходимый уровень образования, квалификации, стаж работы специалистов, рекомендации и т.п.).

Контроль материальных ресурсов осуществляется с целью выработки требований к составу и качества используемых оборудования и материалов, выбора поставщиков, доказали свои возможности поставлять материалы, соответствующие техническим условиям.

В процессе контроля финансовых ресурсов, в рамках утверждаемых статей бюджета проекта, устанавливаются предельные значения затрат во временном интервале, чтобы не допустить исчерпания средств до окончания работ.

Потоковый контроль осуществляется непосредственно при реализации проекта.

Различаем контроль:

- Времени (достижение промежуточных целей и объемов работ)

- Бюджета (уровень расходы финансовых средств);

- Ресурсов (фактические расходы материально-технических ресурсов)

- Качества (уровень качества работ).

Потоковый контроль осуществляется с целью оперативного регулирования реализации проекта и базируется на сравнении достигнутых результатов с установленными в проекте стоимостными, временными и ресурсными характеристиками.

Заключительный контроль проводится на стадии завершения проекта для интегрального оценки реализации проекта в целом. На его основании обобщается полученный опыт для следующего разработки и реализации проектов-аналогов, совершенствуются процедуры управления.

Система контроля должна обеспечивать оперативное оценки состояния реализации проекта для обоснования и принятия решений для управления временем, стоимостью, ресурсами и качеством выполняемых работ. На этапе построения системы контроля реализацией проекта необходимо определить:

- Состав и уровень детализации работ, подлежащих контролю;

- Состав показателей и формы представления первичной информации;

- Сроки представления первичной информации и сводной и аналитических отчетов

- Ответственных за полноту, достоверность и своевременность данных, представляются;

- Состав, методы и технологии аналитических и графических отчетов.

- Комплекс используемых программно-информационных средств.

Методы контроля

Количество расходных показателей следует свести к минимуму, а основное внимание нужно уделить показателям, которые характеризуют взаимодействие участников проекта (например, выполнения этапов готовности фронта работ, передачи оборудования в монтаж, а также вопросы, требующие оперативного решения проектной команде или руководителями организаций-исполнителей).

Одновременно происходит накопление информации, раскрывающей параметры процессов, которые наблюдаются, и ее анализ с целью определения статистического оценки длительности и трудоемкости выполнения контролируемых работ, уровня реализации плановых заданий по основным показателям. Статистический анализ включает вычисление числовых характеристик выборок, оценки параметров эмпирических распределений, выбор и определение параметров теоретических распределений показателей.

К блоку показателей, характеризующих выполнение бюджета, относятся:

- Первоначальная калькуляция;

- Текущие счета, включающие фактические прямые затраты;

- Накладные расходы и другие расходы;

- Интегральные показатели проекта.

К блоку показателей, характеризующих расходы материально-технических ресурсов, относятся:

- Расходы строительных материалов, конструкций, деталей, оборудования;

- Расходы трудовых ресурсов;

- Расходы машин, механизмов и вспомогательного оборудования.

Для определения степени выполнения заданных объемов работ

или потокового состояния процесса при осуществлении проекта необходимо провести многочисленные измерения и. оценки. Физические объемы выполненных работ определяют непосредственно на месте производства работ и сравнивают с расчетными показателям.

Временные затраты сравнивают с расчетной продолжительности и с объемами выполненных работ. Денежные расходы сравнивают показателям бюджета или сметной стоимости. Данные о потреблении материально-технических ресурсов сопоставлено с предполагаемыми потребностями в рабочей силе, строительных материалам и оборудовании, выполняют аналогичные операции. В конечном итоге опытный профессиональный управляющий проектом может сам определить степень или процент готовности объекта в целом или выполнения отдельной операции.

В зависимости от требуемой точности различают следующие технологии оценки выполнения проекта:

- Контроль в момент окончания работ (метод "0-100")

- Контроль в моменте 50%-й готовности работ (метод "0-50");

- Контроль в заранее определенных точках проекта (метод контроля вехами)

- Регулярный оперативный контроль (через равные промежутки времени)

- Экспертная оценка степени выполнения работ и готовности проекта.

Оценка состояния работ и прогнозирования изменений.

Контроль календарных планов и ресурсов.

Для получения обобщенного показателя реализации проекта разработана система показателей, сравнивают выполнения по времени и по стоимости. Для оценки показателя реализации проекта необходимы измерения действительно выполненной работы. В предположении, что коллектив, который выполняет эту работу, сохраняется неизменным в период выполнения и производительность труда этого коллектива постоянный, фактически выполнена работа будет пропорциональна времени, в течение которого она выполнялась в данного момента. Следует помнить, что предположение о пропорциональности пригодно только для случая, когда продолжительность работы определяется на основании его объема и требуемой величины коллектива. В таком случае вместо непосредственного измерения объема работа может быть охарактеризована соотношением плановых и реальных моментов ее начала и окончания. Рассмотрим определение показателя реализации ПР для пакета работ. Для отчетного периода он описывается по формуле

где tи запланированная продолжительность каждой работы пакета (в рабочих днях) - Cи - процент выполнения каждой работы;

Т - общая продолжительность работ пакета.

Показатель затрат ПВ для каждого пакета работ можно представить в следующем виде:

где Сп - плановые расходы;

Рф - фактические расходы.

Плановые расходы можно определить по скорректированным планам затрат трудовых ресурсов, оборудования и материалов для всех работ пакета. Расходы труда и оборудование обычно распределяют линейным способом по продолжительности работы. Материалы расходуются постепенно по мере необходимости, а соответствующие расходы учитываются совокупно за объектами или типами работ.

Информация о состоянии работ представляется в форме контрольного отчета о ходе выполнения проекта.

Для обеспечения эффективности управления и возможности опережать срывы и сбои до того, как они возникнут, отчеты, состоящие, должны включать анализ не только прошлых событий, но и ситуаций, которые могут произойти в будущем. Это осуществляется с помощью средств прогнозирования и определения существующих тенденций (Трендов). В случае графического изображения, основанный на сетевых моделях, и при осуществлении функций контроля потребления материально-технических ресурсов, сама логическая последовательность сетевого графика обеспечивает средство воздействия изменения в одной работе на выполнение проекта в целом. Разработка систем контроля своевременной поставки, а также других систем, основывается на тех же принципах. При этом следует полностью исключить возможность появления такой ситуации, когда оборудование, сроки использования которого уже наступили, еще не заказаны.

Для контроля исполнения календарных планов и расходов ресурсов применяются различные модели, приемы и способы. Среди них - простые, но приблизительные и сложные, которые точнее отражают реальные процессы.

Ленточные графики.

Ленточные графики строятся на основании допущения линейной зависимости выполнения заданного объема работ от прошлого периода

Поэтому при использовании таких графиков для планирования и контроля проекта можно не указывать процент физической готовности объекта в точках, соответствующих графическому представлению определенной работы. Основную форму графического изображения такого забора (незамкнутые прямоугольники-ленты) показано на рис. 2.5 а, б.

Рис. 25. Ленточный график типа I: график плана (а) график отчетности (б).

При подготовке информации по составлению отчетов о выполнении заданных объемов работ под предварительным ленточным графиком планирования параллельно ему строят график отчетности также в форме незамкнутого прямоугольника. Затем, по мере возведения объекта, часть графика, которая находится в прямой зависимости от выполненных объемов работ (без учета фактора времени), заштриховуються.

Текущее выполнение заданных объемов строительных работ является физическим процессом, который представляет собой функцию действий (работы), может не совпадать с текущей датой отчетного периода. Сравнив заштрихованная часть графика отчетности по графику плацування и текущей датой, получают ориентировочную информацию пр0 возможность отставания или опережение графика хода работ в соответствии с календарным планом.

Ленточные графики имеют ряд преимуществ по сравнению с другими системами графического представления. Прежде всего, это простота формы графического изображения, которое способствует относительно несложном пониманию содержания, что является основной предпосылкой для широкого использования. Правильность понимания таких графиков достигается по опыту практического применения их на всех уровнях управления. Кроме того, они позволяют шире трактовать плановые показатели и максимально использовать графическую наглядность, а следовательно требуется гораздо меньший объем корректирующих работ для сравнению с более сложными системами. Это имеет важное значение на ранних стадиях проектирования и строительства объекта, когда в проект часто вносят различные изменения и исправления.

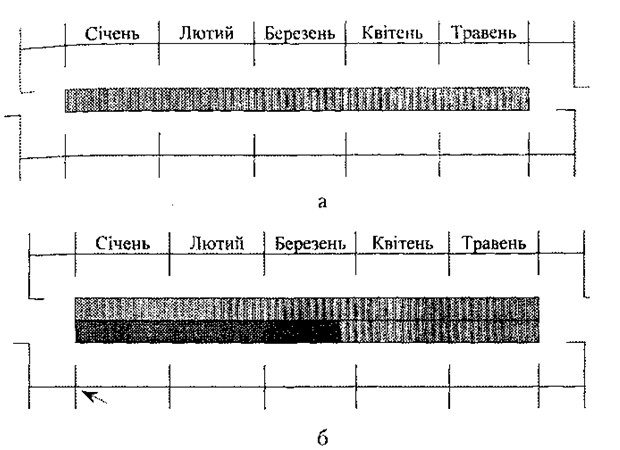

S-кривые. Кривые функциональных зависимостей заданных об сягив работ (прогрессии, кривые ходы работ), которые называют также S-кривыми, представляются линиями, построенными в координатам наращивания выполнения заданных объемов строительных работ (вертикальная ось) и времени (горизонтальная ось).

Выполнение строительно-монтажных работ оценивается в единицах денежных затрат, трудозатрат (чел / час), фактического количества израсходованных строительных материалов и других показателей, выражаемых как в натуральных единицах, так и в процентном отношении к предыдущему подсчитанных показателей.

Конфигурация типовой S-кривой определяется интегрированием процесса выполнения объемов работ за единицу времени, вследствие чего получают нарастающий итог хода работ. Для большинства осуществляемых проектов начальный период характеризуется медленным нарастанием ресурсов, затрачиваемых на единицу времени с последующим пиковым состоянием и сокращением использования до конца строительного периода (рис. 2.6).

Подобно ленточных графиков, кривые зависимостей могут выражать некоторые аспекты составленных планов. После начала работ по реализации проекта действительный ход их показывают средствами графического изображения и сравнивают с соответствующими показателями плана: при этом характер наклона кривой, отражающей

Рис. 2.6. Построение кривой функциональной зависимости выполнение заданных объемов работ: проведение работ в день (а) кривая зависимости выполненных объемов работ, кривая «S» (б).

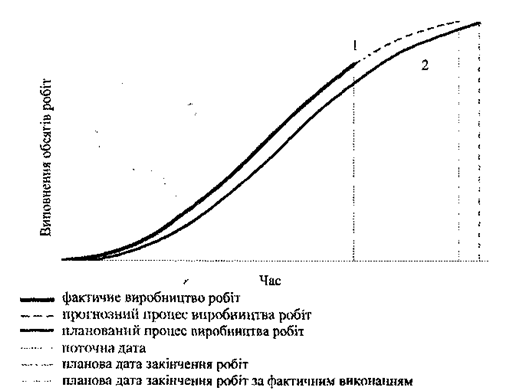

действительный ход выполнения работ, позволяет получить представление пр0 перспективное выполнения работ. Однако таких оценок 3 соответствующей интерпретацией можно достичь только при правильном понимании причин возможных отклонений от запланированного хода работ, а также при тщательном анализе текущих и будущих планов по организации управления выполнением проекта. Принципы составления прогрессий планирования, отчетности, исполнения и сравнения показаны на рис. 2.7.

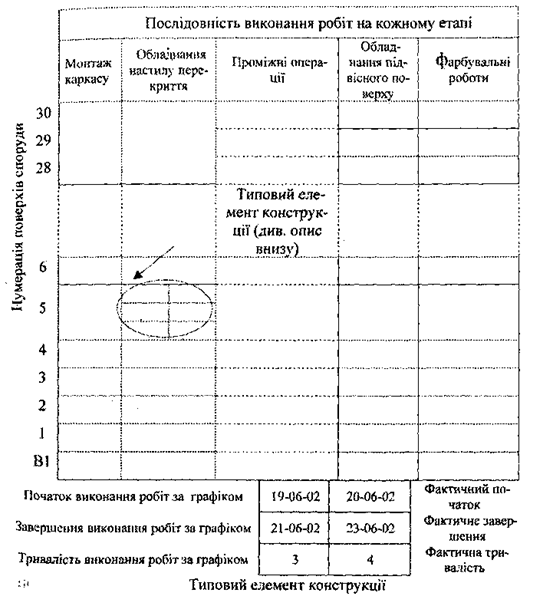

Матричные расписания. Матричные расписания (матрицы) широко используются при строительстве зданий повышенной этажности. Применение таких матриц дает возможность эффективно и надежно оформлять плановые показатели и взаимосвязи сторон, занятых осуществлением процесса производства строительных работ.

Рис. 2.7. Планирование и отчетность выполнения работ: текущее опережение запланированного процесса выполнения работ (1); текущее время опережения (2).

На рис. 2.8 показано типичное матрицу (заполнена частично) Характерно, что она форму, близкую к графическому изображению поперечного сечения, вертикального сечения самого клинку. Горизонтальные линии матрицы соответствуют этажам дома, начиная с одного или более этажей подвального помещения до самого верхнего уровня перекрытия.

Рис. 2.8. Матричный план работ для строительства повышенной этажности

Вертикальные линии символизируют не какие-либо конструктивные элементы, а характеризуют работы, выполняемые на каждом по верху. Они считаются слева направо, в хронологическом порядке. Описание работ приводится у верхнего конца каждой линии При такой подаче последовательность производства строительных работ начинается в левом нижнем углу матрицы и заканчиваются в правом верхнем.

Оценка хода выполнения календарного плана проекта. Как и стоимости, важно продумать действующие и эффективные методы для накопления информации о реальном выполнения проекта. Как правило, наблюдения за ходом работ наблюдают инспекторы и проекты-менеджеры. Затем завершена работа оценивается.

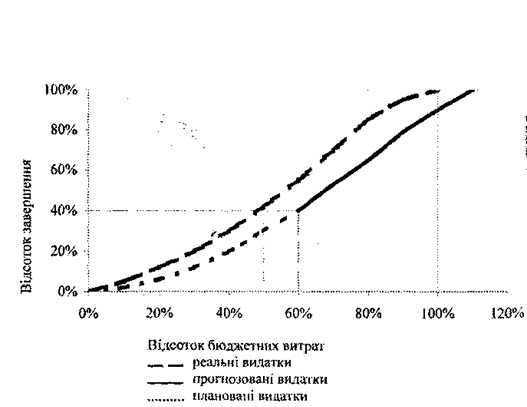

График, отражающий зависимость степени завершения проекта от доли бюджетных расходов, показано на рис. 2.9.

Мониторинг

В период освоения инвестиций (реализации инвестиционного проекта) конъюнктура инвестиционного рынка подвергается существенным, иногда значительным колебаниям.

Рис. 2.9. Соотношение завершенности работы и расходы по ней

Осуществление инвестиционного проекта занимает длительные периоды времени от идеи до выпуска продукции и достижение проектной мощности. В этот период все субъекты инвестиционной деятельности, выполняя свои функциональные обязанности по проекту, должны постоянно наблюдать, контролировать и надзирать за процессом реализации проекта, оценивать поточные результаты (отклонения) и вносить коррективы в бизнес-плана, проекта организации строительства, проекта производства работ, плана финансирования, календарного плана, сетевого графика и других документов, фиксируют и регулируют освоения инвестиций.

Механизм проведения такого постоянного наблюдения и контроля за процессом освоения инвестиций принято называть мониторингом инвестиционных проектов.

Общий мониторинг проекта осуществляет инвестор (заказчик) или от его имени дирекция строящегося предприятия. Такой мониторинг по договору с инвестором может осуществлять фирма-девелопер или генеральный подрядчик согласно договора о консорциуме.

В зависимости от функций других участников инвестиционной деятельности, мониторинг можно специализировать по видам и соответственно выработать методику его проведения (рис. 2.10). Например, маркетинговый мониторинг проводится с целью обеспечения своевременных поставок на строительство материально-технических ресурсов, его осуществляют те участники, на которых возложены обязанности в контрактах по материально-техническим обеспечением строительства.

Финансовый мониторинг проводится инвестором, заказчиком, фирмой-девелопером за его поручению, а также другими финансово-кредитными учреждениями, участниками проекта. На первом этапе освоения инвестиций (проектирования и строительства) финансовый мониторинг проводится по определенным показателям. В условиях Украины оценки выполнения годовой программы может производиться ежемесячно в соответствии с принятого порядка расчетов за выполнением строительно-монтажных работ. Постоянному наблюдению (надзора) подвергаются поэлементно проведены расходы на отчуждения земли под застройку (аренда или покупка земельного участка, расходы на проектно-изыскательные работы, оплата строительно-монтажных работ по договорным ценам, расчеты за поставленный установлено и неустановленное оборудование, другие, что

не увеличивающие стоимости основных фондов расходы). Мониторинг проводится в разрезе использования источников финансирования: влас них, привлеченных и заемных средств. В процессе мониторинга выявляются отклонения от программы реализации проекта, принимаются решения о мобилизации внутренних финансовых ресурсов дополнительное привлечение (позиций) средств или, в противном случае инвестиционные менеджеры обосновывают альтернативное решение о прекращении идей замораживания финансирования.

Технический мониторинг, кроме инвестора и его представителей, осуществляет обычно генпроектировщик, другие проектные организации участники разработки инвестиционного проекта.

Рис. 2.10. Виды мониторинга субъектов инвестиционной деятельности

Технический мониторинг проводится в виде авторского надзора с целью забезпеченая соответствии объемно-планировочных и конструктивных решений, принятых в строительной и техно-логической частях проекта, требованиям СНиП, госстандартам, техническим условиям.

После ввода объекта или его очереди (пускового комплекса) в эксплуатацию, стороны инвестора должен иметь место только финансовый мониторинг. На этом этапе освоения инвестиций предприятие начинает производить продукцию, от реализации которой образуется денежный поток в виде средств, которые возвращаются инвестору, и которые он начинает использовать на возмещение своих затрат, на погашение задолженности кредиторам, а также на выплату дивидендов по привлеченному капиталу.

Постоянному надзору подлежит готовая программа завершения (продолжение) инвестиционного процесса, отслеживаются месячные плановые и фактические объемы инвестиций, строительно-монтажных работ, расходов на оборудование. Анализируется уровень использования собственного капитала, привлеченных и заемных средств, выявляются отклонения, обосновывается необходимость мобилизации внутренних ресурсов и привлечения (использования) других источников финансирования.

По введенным в эксплуатацию производственными фондами и реализацией полученной от них продукции рассчитываются денежные потоки, производится их распределение по источниками капитала, подлежащего возмещению: на выплату дивидендов, покрытие долговых обязательств, возмещение собственного капитала.

На этом этапе в процессе финансового мониторинга уже можно оценивать текущие показатели эффективности инвестиций, рассчитывать динамическую норму эффективности за одним годом и сравнивать ее с внутренней, определять возможный ожидаемый срок окупаемости инвестиций по условиям года эксплуатации предприятия (очереди), подвергающегося финансовому мониторингу.

Следовательно, основная задача контроля - нацеливать систему управления предприятием на достижения поставленной цели. Поэтому контроль является сложной конструкцией, сочетающей в себе такие различные элементы, как установленную цель, планирование, учет, контроль, анализ, управление и выработка рекомендаций для принятия

управленческих решений. Вследствие своей интегрированности контроль обеспечивает систематический, целостный взгляд на деятельность предприятия в прошлом, настоящем и будущем, комплексный подход к выполнению и решению проблем, стоящих перед предприятием.

Реализация инвестиционного проекта в условиях высокоразвитой рыночной экономики, по сути, сводится к серии взаимосвязанных и скоординированных закупок: машин и оборудования; материалов; лицензий и "ноу-хау"; строительных, монтажных и пусконаладочных работ; консультативных услуг по подготовке проектно-сметной документации, проведению торгов, надзора за работами, подготовки персонала для работы на объекте инвестиционной деятельности и т.п..

Жизненный (проектный) цикл инвестиционного проекта - это промежуток времени с момента инициации инвестиционного проекта до момента его ликвидации. Жизненный цикл является исходным понятием для решения проблемы финансирования работ по проекту, принятия соответствующих решений. Состояния, через которые проходит проект, называются стадиями (этапами, фазами). Стадия жизненного цикла инвестиционного проекта представляет собой интервал времени, в течение которого динамика финансовых потоков сохраняет свою монотонность, их структура остается практически неизменной, а перечень мероприятий, связанных с реализацией инвестиционной идеи, остается достаточно постоянным.

Четкого (раз и навсегда определенного) деления жизненного цикла на стадии быть не может. Во-первых, существует специфика отдельных стран и секторов экономики, в которых реализуется инвестиционный проект. Во-вторых, существует достаточно широкий круг участников реализации инвестиционного проекта (спонсоры, проектная компания, подрядчики, кредиторы, инвесторы, операторы и т.д.) и каждый участник может смотреть на проект

ный цикл "своими глазами", иметь особое представление о фазах,

этапы, стадии проекта.

Длина жизненного цикла проекта во времени означает, что будущая величина (ценность) расходов и доходов с точки зрения сегодняшнего дня (т.е. момента принятия решения об инвестировании средств в проект) различны. ^

Жизненный цикл инвестиционного проекта условно делится на 5 стадий (рис 2.1).

На первой стадии жизненного цикла инвестиционного проекта осуществляется зарождение инвестиционной идеи. Осуществляется заключение предварительных соглашений и договоров с подрядчиками и субподрядчиками, а также другими субъектами инвестиционной деятельности.

В первой стадии можно выделить ряд этапов:

- Разработка концепции проекта;

- Оценка жизнеспособности проекта;

- Планирование проекта;

- Разработка технических требований;

- Выбор и оформление земельного участка

- Эскизное проектирование.

На первой стадии рассчитывается необходимый объем финансовых ресурсов для реального инвестирования. Для этого подбираются необходимые объекты аналоги, за которым рассчитывается стоимость нового строительства или приобретения оборудования и машин.

Для этой стадии характерно постепенное увеличение расходов и прак-

Рисунок 2.1 - Жизненный цикл инвестиционного проекта

тически полное отсутствие денежных поступлений. На графике это отражает кривая жизненного цикла инвестиционного проекта (см. рис. 2.1).

На второй стадии жизненного цикла инвестиционного проекта денежные затраты резко растут в связи с приобретением основных фондов и оборотных средств. Осуществляется приобретение и установка основных средств, а также, если есть необходимость приобретения лицензий, патентов или "ноу-хау", которые обеспечивают эффективное использование этих основных средств. Могут быть сделаны расходы на обучение будущего персонала, проведение рекламной кампании, юридическое оформление новой деятельности и т.д., что необходимо для реализации инвестиционного проекта. Денежные поступления на этой стадии, как и раньше, отсутствуют. Стадия заканчивается в точке максимальных расходов (см. рис 2.1).

Эта фаза может иметь следующие этапы:

- Организация торгов и заключение контрактов;

- Организация закупок и поставок;

- Строительно-монтажные работы.

Большинство инвестиционных проектов предполагает комплексную, сложную по структуре закупочную деятельность: закупки

машин оборудования, других инвестиционных товаров; закупки консультационных и других услуг (по подготовке проектной документации, тендерной документации; содействие закупочной деятельности, управление проектом; надзор за реализацией проекта и т.д.). Договоры с подрядчиками заключаются путем проведения торгов, если план предусматривает большое количество контрактов и исполнителей по проекту (иногда их количество составляет более десятка и даже сотни): поставщиков, подрядчиков, консультантов.

Такая децентрализованная закупочная деятельность (закупка "россыпью") имеет свои преимущества и недостатки. Основным плюсом его является экономия средств (принцип: чем больше контрактов, тем больше конкуренция, тем ниже затраты заказчика).

Иногда децентрализация закупочной деятельности бывает обусловлена соображениями, связанными со снижением затрат заказчика проекта. В некоторых странах развивающихся при проведении торгов на создание крупных промышленных предприятий в государственном секторе используется практика проведения нескольких торгов: тендерная документация разбивается при этом по блочно-предметным или функциональному принципу.

При дроблении крупного подряда на несколько средних и тем более множество многих мелких, повышается вероятность участия в торгах небольших фирм.

Одновременно при варианте децентрализованных закупок усложняется управление проектом, повышается риск технического нестыковки отдельных элементов проекта, асинхронности отдельных видов работ и поставок подобное.

При централизованной закупочной деятельности количество контрактов и исполнителей резко сокращается. Границей централизации является заключение одного контракта с генеральным подрядчиком (или генеральным поставщиком).

При этом варианте, как правило, повышается общая стоимость проекта (Генеральный подрядчик или поставщик обычно предусматривает в своем предложении так называемую ценовую надбавку "за комплектацию", что может составлять 10-15% по сравнению с возможными затратами при децентрализованном методе закупок), но вместе с тем снижается много рисков: технические и строительные; отклонения расходов от сметы (в случае, если контракт с генподрядчиком заключается на условиях твердой цены) отклонения от спецификации проекта и условий относительно качества объекта в целом; задержки пуска объекта в эксплуатацию и т.п..

Заказчик может выбирать централизованный вариант закупок (через генподрядчика), однако он может осуществлять больший или меньший контроль заключением контрактов с субподрядчиками и субпоставщиками.

В некоторых случаях оферент, который претендует на роль генподрядчика, должен в своей тендерном предложении представлять список своих субподрядчиков и субпоставщиков с описанием их технических, организационно-правовых и финансовой характеристик.

В других случаях заказчик может потребовать, чтобы генподрядчик после присуждения ему контракта подбирал субподрядчиков и субпоставщиков на конкурсной основе (Так называемые вторичные торги), при этом правила и процедуры таких конкурсов следует согласовывать с заказчиком проекта, условия первичных торгов могут предусматривать участие представителя заказчика в тендерных комитетах по вторичным торгам и утверждение кандидатур компаний, победивших (субподрядчиков и субпоставщиков) заказчиком проекта.

Если заказчиком проекта выступает государственная, и, развивающейся организация (Компания) страны, нередко условия первичных торгов предусматривают, чтобы генеральный подрядчик при отборе субподрядчиков предпочтение оказывал местным фирмам.

Привлечение организаторами консультантов-специалистов, способных сделать приблизительные расчеты стоимости строительно-подрядных работ и инвестиционных товаров, дает позволяет выявить явные завышения цен всеми участниками. Особо следует сказать о таких участников (исполнителей) инвестиционных проектов, как инженерно-консультационные фирмы (ИКФ). Они делают такие инженерно-консультационные услуги (ИКП), как упорядочение технико-экономических обоснований (ТЭО) проектов; разработка технических проектов, подготовка тендерной документации и проведение конкурсных торгов, сопровождение контрактов; надзор за реализацией проекта и т.п..

В выборе наиболее эффективных методов реализации проекта могут быть заинтересованы не только заказчик проекта, но и коммерческие банки. В случаях предоставления кредитов под 100% обеспечение (залог, банковская гарантия, поручительство) они, как правило, не проявляют большого интереса к тому, как заемщик (по

вещатель проекта) планирует реализовывать проект (за исключением тех случаев, когда банк прямо или косвенно участвует в капитале предприятия-заемщика).

Другое дело, когда кредит предоставляется на условиях "проектного финансирования", которые предусматривают, что задолженность перед банком будет покрываться частично или полностью за счет денежных потоков от проектной деятельности. В этом случае кредитор кровно заинтересован и в снижении инвестиционных расходов, и в обеспечении надлежащего качестве объекта инвестиционной деятельности (определяет в дальнейшем или в другой степени уровень эксплуатационных расходов). В этом случае банк вникает в процесс закупок, нередко проверяя, как готовятся контракты, и контролируя ход их выполнения.

Стадия охватывает реальное развитие бизнес идеи до того момента, когда проект вполне вводится в эксплуатацию. Сюда входят отслеживание и анализ всех видов деятельности по мере их выполнения и контроль со стороны регулирующих органов и (или) иностранного или отечественного инвестора.

На этой стадии существуют такие денежные потоки:

- Закупка сырья и материалов;

- Заработная плата и жалованье работникам;

- Страховые платежи;

- Выручка от продаж;

- Денежные эксплуатационные расходы;

- Налоговые платежи;

- Изменения в величине необходимых активов.

На четвертой стадии жизненного цикла инвестиционного проекта осуществляется стабильное функционирование производственных мощностей характеризуется запланированными или производством услуг. Объемы прибыли постепенно стабилизируются. На этом этапе наблюдается полная загруженность производственных мощностей, отлаженность производственного процесса до автоматизма, достигается минимальный уровень себестоимости выпускаемого изделия.

На пятой стадии жизненного цикла инвестиционного проекта! (Стадия ликвидации) наблюдаем износ основных фондов. Расходы] на поддержку производства начинают увеличиваться, в то время какие денежные поступления непрерывно уменьшаются, что отражает рис. 2.1. Однако в данный момент времени может быть принято решение о реинвестирования, т.е. инвестирования в новую продукцию или модернизацию. В таком случае речь идет о так называемом "второе рождение" инвестиционного проекта (рис. 2.2.)

Реинвестирования - это перемещение капитала из одних активов в другие, более эффективны.

Реинвестиции - связывание вновь свободных инвестиционных средств путем направления их на приобретение или изготовление новых средств производства с целью поддержания состава основных фондов предприятия:

- Инвестиции на замену, в результате чего имеющиеся объекты заменяются новыми;

- Инвестиции на рационализацию, направляемые на модернизацию технологического оборудование процессов;

- Инвестиции на изменение программы выпуска (пропорционального состава программы выпуска)

- Инвестиции на диверсификацию, связанные с изменением номенклатуры продукции, созданием новых видов продукции и организацией новых рынков сбыта;

- Инвестиции на обеспечение выживания предприятия в перспективе, направленные на НИОКР, подготовку кадров, рекламу, охрану окружающей среды.

Для некоторых инвестиционных проектов существенное значение может иметь остаточная стоимость ранее созданных (приобретенных) активов.

Денежные потоки на этом этапе могут быть такими:

- Выручка от продажи основных активов;

- Расходы по демонтажу и удалению оборудования с площадки;

- Сокращение налогов вследствие демонтажа и продажи основных активов;

- Приток средств за счет реализации части оборотного капитала;

- Сокращение налогов вследствие реализации части оборотного капитала.

при "втором рождении" инвестиционного проекта размер расходов и прибыли несколько меньше, чем в предыдущем этапе жизненного цикла, т.е. В1> В2> ВЗ, что связано с отсутствием затрат на строительство объекта, освоение производства, наличием опыта в этой сфере деятельности и т.п., а также ПИ> П2> ПО (см. рис. 2.2), обусловлено насыщением рынка продукцией, усилением конкуренции в отрасли, ростом амортизационных расходов и т.д.

В Украине существует большое количество коммерческих организаций, имеющих достаточные суммы для осуществления инвестиций в реальные проекты, однако, понимая неустойчивость сегодняшнего рынка, они соглашаются финансировать любые проекты очень осторожно, помня о достаточно высокой вероятности разрушения еще вчера непоколебимых и солидных компаний. Разнообразие заказчиков подготовки инвестиционного проекта вносит дополнительные сложности в проведении самих расчетов, поскольку разные интересы, разные акценты, которые желали бы расставить заказчики, принадлежащие к разным сторонам в проекте, требуют дифференцированного подхода и времени их совместной участив расчетах проекта, его обслуживании и корректировке.

Как уже отмечалось, продолжительность жизненного цикла проекта во времени определяет разную ценность будущих затрат и доходов, относящихся к различным временным интервалов, то есть момента, что является своеобразной точкой отсчета, например, сегодняшнего дня (это могут быть разные даты начала жизненного цикла проекта, частности момент зарождения идеи проекта или же момент принятия решения о инвестирование средств в проект и т.д.).

Итак, любой инвестиционный проект от момента своего зарождения до момента окончания проходит ряд определенных этапов, которые мы назвали "жизненный цикл" проекта. Деление на этапы, как и всякая классификация, условно. Однако последовательном развития любого проекта присущи общие характерные другим проектам этапы, поэтому есть необходимость описать эти периоды.

Бизнес-план инвестиционного проекта

В системе объектов инвестирования главную роль на современном этапе играют реальные инвестиционные проекты. Обусловлено не только неразвитостью фондового рынка Украина, и рядом преимуществ, что обеспечивает реальное финансирование. Прежде вложения в реальные объекты в форме строительства и ввода в действие новых основных фондов, покупке недвижимости, приобретение объектов приватизации обеспечивает инфляционный защите инвестиций, потому что темпы роста цен на эти объекты не только соответствуют, но во многих случаях даже обгоняют темпы роста инфляции. Кроме того, как показывает отечественный и зарубежный опыт, за вложением средств в объекты реального инвестирования достигается значительно большая отдача капитала, чем за вложением в акции, облигации, валюту и другие финансовые инструменты. И наконец, реальные инвестиции являются эффективным инструментом обеспечение высоких темпов развития и диверсификации деятельности компаний, растут и фирм в соответствии с выбранной ими общей экономической стратегией.

Среди реальных инвестиционных проектов большую долю занимают проекты, реализованы путем различных форм капитальных вложений. В таких инвестиционных проектов относятся новое строительство, расширение, реконструкция, техническое перевооружения компаний (фирм) и их структурных единиц.

Подготовка таких инвестиционных проектов к реализации требует предварительного разработка их бизнес-планов.

Бизнес-план представляет собой стандартный для большинства стран с развитой рыночной экономикой документ, в котором подробно обосновывается концепция предназначенного для реализации реального инвестиционного проекта и приводятся основные его характеристики.

Современная практика предпринимательства свидетельствует о том, что предприниматель для осуществления реального инвестирования в форме капитальных вложений должен иметь четкие представления о предполагаемом бизнес, его масштабы и формы; важнейшие показатели маркетинга, производственной и финансовой деятельности; сырьевое, техническое и кадровое обеспечении проекта; объемы необходимых инвестиций и сроки их возврата; риски связанные с реализацией проекта, и другие его характеристики.