Гридасов В.М. (ру) Инвестирование (2004)

Раздел 7. Основы оценки эффективности инвестиционных проектов. Методы оценки общей эффективности инвестиционных проектов

При оценке инвестиционных проектов необходимо учитывать тот факт, что ценность средств за время разная. Практически это означает, что гривня сегодняшняя считается тождественны гривны через год.

Эта истина является аксиомой финансовых операций и определяет весь механизм экономического обоснования и анализа инвестиционных проектов. Наиболее лапидарно ее можно сформулировать в виде девиза, который должен украшать кабинет любого финансиста и аналитика инвестиций:

Гривня, полученная сегодня, стоит больше, чем гривня, которую мы получим в будущем

Простейшим и очевидным примером справедливости этой аксиомы динамика средств, внесенных на сберегательный счет в банк. Если допустить, что мы внесли в банк 100 грн под 10% годовых, то через год сумма нашего вклада (обозначим ее FV, не объясняя, содержания этой аббревиатуры) составляет

V1 = 100 +100-0,10 == 100 (1 +0,10) = 110 грн.

Если же предположить, что мы не будем изымать деньги из банка и оставим их там второй год, то окончательная сумма после завершения этого двухлетнего периода составит: FV2 = [100 (l +0,10)] - (l +0,10) = 100 - (l +0,10) 2 = 100-1,21 = 121 грн.

Эта модель умножения сбережений известная как модель сложных процентов, в общем виде может быть записана так:

FV = PV (1 + k) n (7.1)

Аббревиатура FV (англ. future value) означает будущую величину той суммы, что мы инвестируем в любой форме сегодня и на которую будем надеяться через период времени, в течение которого эти деньги "работать".

Аббревиатура PV (англ. present value) означает потоковую (Су_ одновременно) величину той суммы, которую мы инвестируем ради получения дохода в будущем.

Символом k мы обозначили величину доходности наших инвестиций. В данном примере она равна ставке банковского процента по сберегательному вкладу, а в более общем случае - доходности инвестиций.

Символ п обозначает число стандартных периодов времени, в течение которых наши инвестиции будут участвовать в коммерческом обороте, "зарабатывая" нам доходы. Продолжительность таких периодов может быть различной в зависимости от реалий хозяйственной жизни. Скажем, если условия размещения сберегательного вклада предусматривают начисление процентов только раз в год, то п означает порядковый номер года. Если же в условиях инфляции банки переходят к начислению процентов ежеквартально, то п отражать число трехмесячных периодов.

Такой вариант дисконтирования обычно называется расчетом поточновои (Современной) стоимости.

Для такого расчета используют формулу, обратным по содержанию формуле (6.2):

Будущая стоимость аннуитета

Чтобы лучше понимать принцип финансово-экономической оценки инвестиционных проектов, следует проанализировать еще один тип финансовых операций, допускающей ежегодный взнос средств ради накопления определенной суммы в будущем.

Классическим примером такого рода операций, которые называются обычно аннуитетом (Англ. annuity - ежегодный платеж), является накопление амортизационного фонда, т.е. денежного фонда, который дает возможность приобрести новое оборудование взамен старого, что постепенно изнашивается.

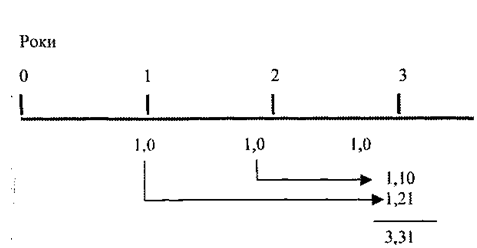

Чтобы лучше понять смысл подобного рода расчетов, предположим, что вы будете вносить ежегодно (в конце года) на специальный амортизационный счет в банке по 1 млн ден. ед. течение 3-х лет при ставке по депозиту 10%. Спрашивается, какую сумму вы получите в распоряжении через 3 года?

Очевидно, что первый миллион пролежит в банке (зарабатывая проценты) 2 года, второй - 1 год, а третий - нисколько (во всяком случае, с точки зрения зарабатывания процентов). С помощью формулы расчета будущей стоимости мы можем найти ту величину, которой успеет вырасти каждый из взносов до момента изъятия общей суммы со счета. А потом, сложив эти суммы, найдем окончательную величину взноса, иметь через 3 года. Запишем это следующим образом (табл. 7.1).

Таблица 7.1.

Расчет будущей стоимости инвестиций

Если попытаться изобразить тот же процесс графически, то получим следующую схему нарастания будущей суммы при аннуитет (рис. 7.1):

Таким образом, окончательная сумма аннуитета была нами найдена следующим образом:

FV3 - 1,00 (1 + 0,10) 2 +1,00 (1 + 0,10) '+ 1,00 (1 +0,10) ° = 3,31.

Рис. 7.1. Расчет будущей стоимости аннуитета

Если изобразить эту схему расчета в виде универсальной модели, то получим следующее уравнение:

где FVAn - будущая стоимость аннуитета (англ. future value of annuity) - PMTt - платеж, осуществленный в конце периода t (англ. payment) k - уровень дохода; п - число переводов, в течение которых получается доход.

Если суммы платежей в каждом из периодов одинаковы, то это уравнение можно переписать в другом виде:

Поскольку все платежи одинаковы по размерам, то это уравнение будет вполне справедливым, хотя оно вроде "заставляет" платежи первого и последнего годов поменяться местами. Нетрудно заметить, что в нем получается так, будто платеж первого года с номером t = 1 не приносит дохода вообще, потому что нулевой степень при выражении (k +1) превращает его в единицу. И наоборот, платеж последнего года, для которого t = n и который на деле не приносит никакого процентного дохода, по этой формуле вроде работает на прирост дохода дольше всего. Но если все платежи по абсолютной величине одинаковы, то эта "математическая несправедливость "результата не искажает, формула расчета аннуитета.

Результатом такого упрощения станет уравнения вида

где FVA1nk - будущая стоимость аннуитета в 1 грош.од. в конце каждого периода получение доходов в течение п периодов и при ставке процентного дохода на уровне к, рассчитываемый по формуле

Такой аннуитет обычно называют уровневый или унифицированным (стандартным), поэтому что платежи одинаковы по всем периодам. И если в дальнейшем будем употреблять термин "Аннуитет" без дополнительных определений, то это означает, что речь идет именно о унифицированный (стандартном) аннуитет.

Фундаментом всех расчетов, проведенных при обосновании и анализе инвестиционных проектов, является сопоставление затрат, которые необходимо осуществить сегодня, и тех денежных поступлений (денежных потоков), которые можно получить в будущем.

Понять смысл такого анализа будет легче, если рассмотрим в качестве примера инвестиционный проект, предполагающий получение 1 грош.од. в конце каждого из 3-х последующих лет. Приведенную стоимость (исходя из процентной ставки - дисконтирования - на уровне 10% годовых) для каждого из будущих притоков денег мы можем определить с помощью формулы 6.5. Полученные результаты приведены в табл. 7.2.

Логика такого пересчета будет неизменной для любого числа лет жизни объекта, созданного в результате инвестиции. Как можно понять, расчет был проведен следующим образом:

Таблица 7.2.

Расчет поточной стоимости аннуитета

Отсюда нетрудно вывести общее уравнение расчета приведенной стоимости аннуитета:

где PMTt - будущий платеж в конце периода t; k - необходимое (конкурентная) форма доходности по инвестициям; п - число периодов, в течение которых в будущем поступят доходы от современных инвестиций.

В случае, если платежи по аннуитету одинаковы в каждом периоде, формулу (7.2) можно упростить и представить так:

Методы анализа инвестиционных проектов

1. Метод определения чистой текущей стоимости. Метод анализа инвестиций, основывается на определении чистой поточной стоимости, на которую ценность фирмы может приросты в результате реализации инвестиционного проекта, исходит из двух предпосылок:

- Любая фирма стремится к максимизации своей ценности;

- Разновременные затраты имеют неодинаковую стоимость.

В предыдущей главе мы уже столкнулись с расчетом чистой потоковой стоимости NPV (англ. net present value), и поэтому нам теперь несложно понять, что чистая поточная стоимость - это всего лишь разница между суммой денежных поступлений (Денежных потоков, приливов), порождаемых реализацией инвестиционного проекта и дисконтированных к потоковой стоимости, и суммой дисконтированных потоковых стоимостей всех затрат (денежных потоков, оттоков), необходимых для реализации этого проекта.

Чтобы записать это определение в виде формулы, условимся сначала, что k - искомая норма прибыльности (рентабельности), т.е. тот уровень доходности инвестированных средств, который может быть обеспечен при применении в их общедоступные финансовые механизмы (банки, финансовые компании и т.п.), а не использованы на данный инвестиционный проект. Иными словами, k - это цена выбора (Альтернативная стоимость) коммерческой стратегии, предполагающей вложение средств в инвестиционный проект.

Символом И0, (англ. investment) обозначим первоначальное вложение средств, a CFt (Англ. cash flow) - поступления денежных средств (денежный поток) в конце периода t. Тогда формула расчета чистой поточной стоимости будет иметь вид:

Если чистая поточная стоимость проекта NPV положительна, то это означает, что результате реализации такого проекта ценность фирмы возрастет и, следовательно, инвестирование пойдет ей на пользу, то проект может считаться приемлемым.

Однако в реальной действительности инвестор может столкнуться с ситуацией, когда проект предполагает не "разовые расходы - длительную отдачу", а "длительные затраты - длительную отдачу ", то есть более привычную для Украины ситуацию, когда инвестиции осуществляются не одно-моментные, а по частям - в течение нескольких месяцев или даже лет.

В этом случае формула (6.4) примет несколько иной вид:

где It - инвестиционные расходы за период t.

Особой ситуацией является расчет NPV в случае Перпетуя-ю, то есть вложения средств в проект, срок жизни которого явно не ограничен (Бесконечный условно-неограниченный). Характерными примерами такого рода инвестиций могут быть расходы, осуществляемые для проникновения на новый для фирмы рынок страны (реклама, создание сети дилеров и т.п.) связаны с приобретением контрольного пакета акций другой компании с целью включения ее в холдинг.

В подобных случаях для определения NPV необходимо воспользоваться формулой Гордона:

где СF - поступление средств в конце первого года после осуществления инвестиций; g - тот постоянный темп, с которым, как ожидается, зростатимуь ежегодно поступления средств.

Значительная распространенность метода оценки приемлемости инвестиций на основе NPV обусловлена тем, что он обладает достаточной устойчивостью при разных комбинациях исходных условий, позволяя во всех случаях находить экономически рациональное решение. Однако он все же дает ответ только на вопрос, способствует ли анализируемый вариант инвестирования росту ценности или богатства фирмы

инвестора вообще, но никак не говорит об относительной мере такого роста. А это меры всегда велико значение для любой инвестора. Для заполнения такого упущения используется другой показатель - метод расчета рентабельности инвестиций.

2. Метод расчета рентабельности инвестиций. Рентабельность инвестиций РИ (Англ. profitability index) - это показатель по которому определяют, насколько возрастает ценность фирмы (богатство инвестора) в расчете на 1 грн инвестиций. Этот показатель рентабельности определяется по формуле

где / 0 - первоначальные инвестиции; CFt - денежные поступления в году t, которые будут полученные благодаря этим инвестициям.

Аналогично рассмотренной выше ситуации с показателем NPV для случая "длинные расходы - длительная отдача "эта формула будет несколько иной вид:

где It - инвестиции в году t.

В такой модификации показатель рентабельности инвестиций иногда называют коэффициентом "доход-расходов", BCR (англ. benefit-cost-ratio).

Очевидно, если NPV положительна, то и РИ будет больше единицы и наоборот. Таким образом, если расчет дает нам РИ большей единицы, то такая инвестиция приемлема.

Необходимо обратить внимание на то, что РИ, выступая как показатель абсолютной приемлемости инвестиций, в то же время предоставляет аналитику возможность для исследования инвестиционного проекта еще в двух аспектах.

Во-первых, с его помощью можно "почувствовать" "запасы прочности" такого проекта. Действительно, если мы рассчитали, что РИ равна, допустим, 2, то нетрудно сообразить, что рассматриваемый проект перестанет быть привлекательным для инвестора только в том случае, если выгоды (будущие денежные поступления) окажутся меньше более чем в 2 раза (это и будет "запас прочности" проекта, что обеспечивает справедливость выводов аналитиков даже при некотором излишнем оптимизме оценки ими выгод проекта).

Во-вторых, РИ дает аналитикам инвестиций надежный инструмент для ранжирования различных инвестиций с точки зрения их привлекательности, и этот аспект немаловажен, чтобы заставить нас вернуться к нему еще раз чуть позже.

Сейчас же остановимся на одной из проблем, с которыми связано определение РИ.

Эта проблема возникает в том случае, когда имеем дело с "порционным" осуществлением инвестиций, т.е. инвестиционные расходы осуществляются по частям в течение нескольких лет, а не единой суммой сразу.

3. Метод расчета внутренней нормы прибыли. Внутренняя норма прибыли, или внутренний коэффициент окупаемости инвестиций IRR (англ. Internal rate of return), представляет собой уровень окупаемости средств, направленных на инвестирование, и по своей природе близка к различного рода процентных ставок, используемых в других аспектах финансового менеджмента. Ближайшими по экономической природе к внутренней нормы прибыли можно считать:

- Действительную (реальную) годовую ставку доходности, предлагаемую банками по банковскими сберегательными счетами

в (т.е. номинальную ставку доходности за год, рассчитанной по схеме сложных процентов в случае неоднократного начисления процентов в течение года, например что-и квартала)

- Действительную (реальную) ставку процента ссуды за год, рассчитанной по схеме сложных процентов в случае неоднократного погашения задолженности в течение года (Например ежеквартально).

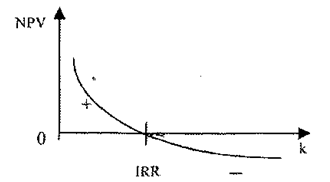

Если вернуться к описанному выше уравнения, то IRR - это то значение k в этих уравнениях, при котором NPV будет равна нулю.

Чтобы нам было легче понять проблемы, связанные с IRR, договоримся, что пока вести речь о стандартных инвестиционные проекты, при реализации которых:

- Надо сначала осуществить расходы средств (допустить отток средств) и только потом можно рассчитывать на

денежные поступления (приток средств)

- Денежные поступления носят кумулятивный характер, причем их знак изменяется лишь один раз (т.е. спо

чала они могут быть отрицательными, но, став затем положительными, оставаться такими на протяжении всего рассматриваемого периода реализации инвестиции).

Для таких стандартных инвестиций справедливо утверждение, что чем выше коэффициент дисконтирования, тем меньше величина NPV, что именно и показано на рис. 7.2.

Рис. 7.2. Зависимость величины NPV от уровня коэффициента дисконтирования

Решить задачу определения IRR особенно сложно в тех случаях, когда будущие денежные поступления могут быть неодинаковыми по величине. Суть задачи остается прежней - найти значение IRR, при котором ЛРК равна нулю. Однако сам процесс расчета приходится менять, обращаясь к методу проб и ошибок, чтобы путем нескольких последовательных приближений, итераций найти искомое значение IRR. При этом (если речь идет о стандартных инвестиционные проекты) сначала NPV определяют с помощью экспертно выбранной величины коэффициента дисконтирования.

Если при этом NPV оказывается положительной, то расчет повторяют с использованием большей величины коэффициента дисконтирования (или наоборот - при отрицательном значении NPV), пока не удастся подобрать такой коэффициент дисконтирования, при котором NPV равна нулю.

Теперь, когда мы понимаем, что такое внутренняя норма прибыли по инвестициям и как ее определить, можно выяснить, для чего она нужна и как используется при оценке желательности инвестиции?

Как критерий оценки инвестиций эта норма используется аналогично показателям чистой поточной стоимости и рентабельности инвестиций, а именно - устанавливает экономическую границу приемлемости рассматриваемых инвестиционных проектов.

Формализуя процедуру определения IRR, описанную выше, получим уравнение:

которое надо решить относительно k. Поскольку точного решения здесь быть не может, а возможна лишь определенная степень приблизительности (округления), то обычно пользуются методом подбора значений по таблице, описанным нами выше, добиваясь приемлемого уровня погрешности (т.е. величины отклонения от нуля).

Формально IRR определяется как тот коэффициент дисконтирования, при котором NPV равна нулю, т.е. инвестиционный проект не обеспечивает роста ценности фирмы, но и не ведет к ее снижению. Именно поэтому в отечественной литературе внутреннюю норму прибыли иногда называют проверочным дисконтом, потому что за ней можно найти предельное значение коэффициента дисконтирования, разделяющая инвестиции на приемлемые и невыгодные. Для этого IRR сравнивают с уровнем окупаемости вложений, которые фирма (инвестор) выбирает для себя в качестве стандартного с учетом того, по какой цене сама она получила капитал для инвестирования и который "чистый" уровень доходности хотела бы иметь при его использовании. Этот стандартный уровень желаемой рентабельности вложений часто называют барьерным коэффициентом HR (англ. hardle rate).

Принцип сравнения этих показателей такой:

- Если IRR> HR - проект приемлем;

- Если IRR HR - проект неприемлем;

- Если IRR = HR - можно принимать любые решения.

Таким образом, IRR становится как сито, отсеивает невыгодные

проекты.

Кроме того, этот показатель может быть основой для ранжирования проектов по степени выгодности. Правда, это можно делать лишь "при прочих равных", т.е. при тождества основных исходных параметров сравниваемых проектов:

- Равной сумме инвестиций;

- Одинаковой продолжительности;

- Одинаковом уровне риска и тому подобных схемах формирования денежных поступлений (Т.е. примерно равных суммах ежегодных доходов в равной временной перспективе - в первом, втором и последующем годах реализации инвестиционного проекта).

И наконец, этот показатель является индикатором уровня риска по проекту: чем больше IRR превышает принятый фирмой барьерный коэффициент (стандартный уровень окупаемости), тем больший запас прочности проекта и тем меньше страшны возможные ошибки при оценке величин будущих денежных поступлений.

Простейшие методы оценки инвестиций Те методы оценки инвестиций, о которых речь пойдет ниже, относятся к числу старейших, их широко использовали еще до того, как концепция дисконтирования денежных поступлений и расходов приобрела всеобщего признания как способ получения точного оценивания приемлемости инвестиций. Однако и по сей день эти методы остаются в арсенале разработчиков и аналитиков инвестиционных проектов. Причиной этому - возможность получения за помощью таких методов некоторой дополнительной информации. А это никогда не вредит при оценке инвестиционных проектов, так как позволяет снижать риск неудачного вложения средств.

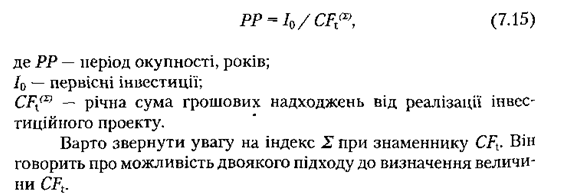

1. Метод расчета периода окупаемости инвестиций. Метод расчета периода (Срока) окупаемости РР (англ. payback period) инвестиций показывает в определении того срока, который понадобится для возмещения суммы первоначальных инвестиций. Если же сформулировать суть этого метода точнее, то он предполагает вычисление того периода, за который кумулятивная сумма (сумма нарастающим итогом) денежных поступлений сравняется с суммой первоначальных инвестиций. Формула расчета периода окупаемости выглядит

Первый подход возможен в том случае, когда величины денежных поступлений примерно одинаковы по годам. Тогда сумму первоначальных инвестиций просто поделят на величину годовых (в лучшем случае - среднегодовых) поступлений.

Второй подход (на который и указывает символ) предполагает расчет величины денежных поступлений от реализации проекта нарастающим итогом, т.е. как кумулятивной величины.

Показатель срока окупаемости завоевал широкое признание благодаря своей простоте и легкости расчета даже теми специалистами, которые не имеют финансовой подготовки. Поэтому он широко используется в Украине, где остро не хватает специалистов с современных методов оценки инвестиций. Так, коммерческие банки, сообщая потенциальным заемщикам свои условия выделения инвестиционных ресурсов, конечно ограничиваются двумя параметрами: сроком окупаемости (не более 3 - 4 года) и уровнем рентабельности (например, на уровне ЗО - 40% в валютном исчислении).

Користиючись показателем периода окупаемости, надо всегда, помнить, что он хорошо работает только при справедливости таких допущений:

а) все инвестиционные проекты, которые сопоставляются с его помощью, имеют одинаковый срок существования;

б) все проекты допускают разовое вложение первоначальных инвестиций;

в) после завершения вложения средств инвестор начинает получать примерно одинаковые ежегодные денежные поступления в течение всего периода существования инвестиционных проектов.

Кстати, надо иметь в виду, что в действительности период окупаемости напрямую связан с внутренней нормой прибыли и, соответственно, уровнем коэффициента дисконтирования.

Широкое использование в Украине периода окупаемости как одного из основных критериев оценки инвестиций объясняется еще одним серьезным основанием наряду с простотой расчета и ясностью для понимания. Дело в том, что этот показатель достаточно точно сигнализирует о степени рискованности проекта (во всяком случае так считают многие опытных менеджеров).

Резон здесь простой: менеджеры считают, что чем больший срок нужен хотя бы для возврат инвестированных сумм, тем больше шансов на неблагоприятное развитие ситуации, способной свести

на нет все предыдущие аналитические расчеты. Кроме того, чем короче срок окупаемости, тем большие денежные потоки будут поступать в первые годы реализации инвестиционного проекта, а одже, и лучшие условия для поддержания ликвидности фирмы (А это порой очень важно для фирм, переживающих трудности в своем развитии только становятся на ноги).

Вместе с тем метод расчета периода окупаемости имеет серьезные недостатки, потому что игнорирует два важных обстоятельства:

а) различия ценности денег во времени;

б) существование денежных поступлений и после окончания срока окупаемости (а за этим параметром проекты могут различаться очень существенно).

Именно поэтому расчет срока окупаемости не рекомендуется использовать как основной метод оценки приемлемости инвестиций. К нему целесообразно обращаться только ради получения дополнительной информации, что расширяет представление о различных аспекты оцениваемого инвестиционного проекта.

Первый из названных выше недостатков показателя срока окупаемости - недоучет различных ценности денег во времени - можно преодолеть. Для этого нужно осуществить расчет на основе кумулятивной суммы денежных поступлений, рассчитывая каждый с ее приложений с использованием коэффициента дисконтирования. Такой расчет ведется аналогично описанному выше.

2. Метод определения бухгалтерской рентабельности инвестиций. Показатель бухгалтерской рентабельности инвестиций ROI (англ. return on investment) иногда в литературе называют средней нормой прибыли на инвестиции ARR (англ. average rate of return) или расчетной нормой прибыли ARR (англ. accounting rate of return). Но суть от названия не меняется: этот показатель ориентирован на оценки инвестиций на основании не денежных поступлений, а бухгалтерского показателя - дохода фирмы.

Как можно догадаться из названий, этот показатель представляет собой отношение средней величины дохода фирмы по бухгалтерской отчетности к средней величине инвестиций. При этом расчет бухгалтерской рентабельности инвестиций данного показателя ведется на основании дохода в процентных и налоговых платежей, Эвита (англ. earnings before interest and tax), или доход после налоговых, но до процентных платежей, это равняется произведению ЭВИТА и

разницы между единицей и ставкой налогообложения Н: ЭВИТА (1-Н). Однако чаще, используется величина дохода после налогообложения, потому что она лучше характеризует ту выгоду, которую имеют владельцы фирмы и инвесторы. Соответственно, используя ROI при подготовке или анализе инвестиционного проекта, необходимо указывать, по какой методике этот показатель рассчитывается.

Что касается величины инвестиций, по отношению к которой определяется рентабельность, то ее находят как среднее между учетной стоимостью активов на начало и конец рассматриваемого периода. Отсюда формула расчета бухгалтерской рентабельности инвестиций имеет вид

Чтобы лучше понять процедуру расчета бухгалтерской рентабельности инвестиций, рассмотрим пример.

Применение показателя ROI основано на сопоставлении его расчетного уровня со стандартными для фирмы уровнями рентабельности, например, средним уровнем рентабельности активов и стандартным уровнем рентабельности инвестиций (если фирма для себя такой установила в каком-либо программном документе). Соответственно, рассмотрен проект оценивается на основе ROI как приемлемый, если для него расчетный уровень этого показателя превышает величину рентабельности, принятое инвестором стандарт.

Широкое использование ROI во многих фирмах и странах мира объясняется неоспоримыми достоинствами этого показателя.

Во-первых, он прост и очевиден при расчете, а также не требует использования таких изощренных приемов, как дисконтирование денежных сумм.

При этом величина ROI оказывается весьма близкой к большему показателя, сложно рассчитывается - IRR. Правда, такое совпадение достигается только при соблюдении некоторых условий, а именно:

- Если инвестиция реализуется как перпетуитет с равными суммами ежегодных денежных поступлений;

- Если накопленная амортизация оказывается достаточной для финансирования замены оборудования выбывает, без дополнительных вложений;

- Если в течение срока реализации инвестиции не изменяется состав оборотного капитала.

Именно благодаря этому наибольшая популярность ROI имеет при оцинцювання инвестиционных проектов, связанных с разработкой финансовыми организациями и банками новых типов их услуг и операций. Действительно, основные активы этих организаций представляют собой СРЕДСТВА в форме тех или иных финансовых инструментов, здесь очень мала амортизация и не нужен оборотный капитал. Поэтому такого рода организации могут принимать на основе ROI решение не менее обоснованные, чем при использовании NPV, РИ или IRR, но с меньшими затратами времени и сил.

Во-вторых, показатель ROI удобен для встраивания его в систему стимулирования руководящего персонала фирм. Именно поэтому те зарубежные фирмы, которые согласовывают системы поощрения менеджеров своих филиалов и подразделений с результативностью их инвестиций, обращаются именно к ROI. Это позволяет руководителям среднего звена систему ориентиров инвестиционной деятельности, которую они легко понимаются легко ними.

В-третьих, в акционерных компаниях этот показатель ориентирует менеджеров именно на те варианты инвестирования, которые непосредственно связаны с уровнем бухгалтерского дохода, что интересует акционеров прежде.

Слабость же показателя бухгалтерской рентабельности инвестиций является обратным стороной его достоинств.

Во-первых, так же, как и показатель периода окупаемости, ROI не учитывает равноценности средств во времени, поскольку средства, поступающие, скажем, на 9-й год после вложения средств, оцениваются по тем же бухгалтерским уровнем рентабельности, и поступления в первом году.

Во-вторых, этот метод игнорирует различия в продолжительности эксплуатации активов, созданных благодаря инвестированию. И даже если инвестиции обеспечивают получение одинаковой величины дохода в течение 20-ти, а не 5 лет, то это никак не повлияет на результаты расчетов, проведенных с помощью показателя ROI.

В-третьих, расчеты за ROI в отличие от расчетов на основании показателей, использующих данные о денежных поступлениях, поверхностные. Последние показывают реальные изменения ценности фирмы в результате инвестиций, тогда как ROI ориентирована все-таки преимущественно на получение оценки проектов, адекватного ожиданиям и требованиям акционеров и других лиц и фирм "сбоку".

Эта истина является аксиомой финансовых операций и определяет весь механизм экономического обоснования и анализа инвестиционных проектов. Наиболее лапидарно ее можно сформулировать в виде девиза, который должен украшать кабинет любого финансиста и аналитика инвестиций:

Гривня, полученная сегодня, стоит больше, чем гривня, которую мы получим в будущем

Простейшим и очевидным примером справедливости этой аксиомы динамика средств, внесенных на сберегательный счет в банк. Если допустить, что мы внесли в банк 100 грн под 10% годовых, то через год сумма нашего вклада (обозначим ее FV, не объясняя, содержания этой аббревиатуры) составляет

V1 = 100 +100-0,10 == 100 (1 +0,10) = 110 грн.

Если же предположить, что мы не будем изымать деньги из банка и оставим их там второй год, то окончательная сумма после завершения этого двухлетнего периода составит: FV2 = [100 (l +0,10)] - (l +0,10) = 100 - (l +0,10) 2 = 100-1,21 = 121 грн.

Эта модель умножения сбережений известная как модель сложных процентов, в общем виде может быть записана так:

FV = PV (1 + k) n (7.1)

Аббревиатура FV (англ. future value) означает будущую величину той суммы, что мы инвестируем в любой форме сегодня и на которую будем надеяться через период времени, в течение которого эти деньги "работать".

Символом k мы обозначили величину доходности наших инвестиций. В данном примере она равна ставке банковского процента по сберегательному вкладу, а в более общем случае - доходности инвестиций.

Символ п обозначает число стандартных периодов времени, в течение которых наши инвестиции будут участвовать в коммерческом обороте, "зарабатывая" нам доходы. Продолжительность таких периодов может быть различной в зависимости от реалий хозяйственной жизни. Скажем, если условия размещения сберегательного вклада предусматривают начисление процентов только раз в год, то п означает порядковый номер года. Если же в условиях инфляции банки переходят к начислению процентов ежеквартально, то п отражать число трехмесячных периодов.

Такой вариант дисконтирования обычно называется расчетом поточновои (Современной) стоимости.

Для такого расчета используют формулу, обратным по содержанию формуле (6.2):

Будущая стоимость аннуитета

Чтобы лучше понимать принцип финансово-экономической оценки инвестиционных проектов, следует проанализировать еще один тип финансовых операций, допускающей ежегодный взнос средств ради накопления определенной суммы в будущем.

Классическим примером такого рода операций, которые называются обычно аннуитетом (Англ. annuity - ежегодный платеж), является накопление амортизационного фонда, т.е. денежного фонда, который дает возможность приобрести новое оборудование взамен старого, что постепенно изнашивается.

Чтобы лучше понять смысл подобного рода расчетов, предположим, что вы будете вносить ежегодно (в конце года) на специальный амортизационный счет в банке по 1 млн ден. ед. течение 3-х лет при ставке по депозиту 10%. Спрашивается, какую сумму вы получите в распоряжении через 3 года?

Очевидно, что первый миллион пролежит в банке (зарабатывая проценты) 2 года, второй - 1 год, а третий - нисколько (во всяком случае, с точки зрения зарабатывания процентов). С помощью формулы расчета будущей стоимости мы можем найти ту величину, которой успеет вырасти каждый из взносов до момента изъятия общей суммы со счета. А потом, сложив эти суммы, найдем окончательную величину взноса, иметь через 3 года. Запишем это следующим образом (табл. 7.1).

Таблица 7.1.

Расчет будущей стоимости инвестиций

| Номер ежегодного платежа | Время, в течение которого разрабатывается процентный доход, лет | Будущая стоимость годового взноса, млн. ден. ед. |

| 1 | 2 | l, 00 (l +0,10) z = l, 21 |

| 2 | 1 | 1,00 (1 +0,10) 4,10 |

| 3 | 0 | 1,00 (1 +0,10) ° = 1,00 |

| Всего будущая стоимость | 3,31 | |

Таким образом, окончательная сумма аннуитета была нами найдена следующим образом:

Рис. 7.1. Расчет будущей стоимости аннуитета

Если изобразить эту схему расчета в виде универсальной модели, то получим следующее уравнение:

где FVAn - будущая стоимость аннуитета (англ. future value of annuity) - PMTt - платеж, осуществленный в конце периода t (англ. payment) k - уровень дохода; п - число переводов, в течение которых получается доход.

Если суммы платежей в каждом из периодов одинаковы, то это уравнение можно переписать в другом виде:

Поскольку все платежи одинаковы по размерам, то это уравнение будет вполне справедливым, хотя оно вроде "заставляет" платежи первого и последнего годов поменяться местами. Нетрудно заметить, что в нем получается так, будто платеж первого года с номером t = 1 не приносит дохода вообще, потому что нулевой степень при выражении (k +1) превращает его в единицу. И наоборот, платеж последнего года, для которого t = n и который на деле не приносит никакого процентного дохода, по этой формуле вроде работает на прирост дохода дольше всего. Но если все платежи по абсолютной величине одинаковы, то эта "математическая несправедливость "результата не искажает, формула расчета аннуитета.

Результатом такого упрощения станет уравнения вида

где FVA1nk - будущая стоимость аннуитета в 1 грош.од. в конце каждого периода получение доходов в течение п периодов и при ставке процентного дохода на уровне к, рассчитываемый по формуле

Такой аннуитет обычно называют уровневый или унифицированным (стандартным), поэтому что платежи одинаковы по всем периодам. И если в дальнейшем будем употреблять термин "Аннуитет" без дополнительных определений, то это означает, что речь идет именно о унифицированный (стандартном) аннуитет.

Фундаментом всех расчетов, проведенных при обосновании и анализе инвестиционных проектов, является сопоставление затрат, которые необходимо осуществить сегодня, и тех денежных поступлений (денежных потоков), которые можно получить в будущем.

Понять смысл такого анализа будет легче, если рассмотрим в качестве примера инвестиционный проект, предполагающий получение 1 грош.од. в конце каждого из 3-х последующих лет. Приведенную стоимость (исходя из процентной ставки - дисконтирования - на уровне 10% годовых) для каждого из будущих притоков денег мы можем определить с помощью формулы 6.5. Полученные результаты приведены в табл. 7.2.

Логика такого пересчета будет неизменной для любого числа лет жизни объекта, созданного в результате инвестиции. Как можно понять, расчет был проведен следующим образом:

Таблица 7.2.

Расчет поточной стоимости аннуитета

| Годы | Денежные потоки (поступления доходов), грош.од. | потоков стоимость будущих денежных потоков, грош.од. |

| 1 | 1 | И 00 [1 / (1 +0, и0) '] = 0,909 |

| 2 | 1 | 1,00 [1 / (1 +0,10) 2] = 0,826 |

| 3 | 1 | l, 00 [l / (1 +0,10) 3] = 0,751 |

| Всего | 2,486 | |

где PMTt - будущий платеж в конце периода t; k - необходимое (конкурентная) форма доходности по инвестициям; п - число периодов, в течение которых в будущем поступят доходы от современных инвестиций.

В случае, если платежи по аннуитету одинаковы в каждом периоде, формулу (7.2) можно упростить и представить так:

Методы анализа инвестиционных проектов

1. Метод определения чистой текущей стоимости. Метод анализа инвестиций, основывается на определении чистой поточной стоимости, на которую ценность фирмы может приросты в результате реализации инвестиционного проекта, исходит из двух предпосылок:

- Любая фирма стремится к максимизации своей ценности;

- Разновременные затраты имеют неодинаковую стоимость.

В предыдущей главе мы уже столкнулись с расчетом чистой потоковой стоимости NPV (англ. net present value), и поэтому нам теперь несложно понять, что чистая поточная стоимость - это всего лишь разница между суммой денежных поступлений (Денежных потоков, приливов), порождаемых реализацией инвестиционного проекта и дисконтированных к потоковой стоимости, и суммой дисконтированных потоковых стоимостей всех затрат (денежных потоков, оттоков), необходимых для реализации этого проекта.

Чтобы записать это определение в виде формулы, условимся сначала, что k - искомая норма прибыльности (рентабельности), т.е. тот уровень доходности инвестированных средств, который может быть обеспечен при применении в их общедоступные финансовые механизмы (банки, финансовые компании и т.п.), а не использованы на данный инвестиционный проект. Иными словами, k - это цена выбора (Альтернативная стоимость) коммерческой стратегии, предполагающей вложение средств в инвестиционный проект.

Символом И0, (англ. investment) обозначим первоначальное вложение средств, a CFt (Англ. cash flow) - поступления денежных средств (денежный поток) в конце периода t. Тогда формула расчета чистой поточной стоимости будет иметь вид:

Если чистая поточная стоимость проекта NPV положительна, то это означает, что результате реализации такого проекта ценность фирмы возрастет и, следовательно, инвестирование пойдет ей на пользу, то проект может считаться приемлемым.

Однако в реальной действительности инвестор может столкнуться с ситуацией, когда проект предполагает не "разовые расходы - длительную отдачу", а "длительные затраты - длительную отдачу ", то есть более привычную для Украины ситуацию, когда инвестиции осуществляются не одно-моментные, а по частям - в течение нескольких месяцев или даже лет.

В этом случае формула (6.4) примет несколько иной вид:

где It - инвестиционные расходы за период t.

Особой ситуацией является расчет NPV в случае Перпетуя-ю, то есть вложения средств в проект, срок жизни которого явно не ограничен (Бесконечный условно-неограниченный). Характерными примерами такого рода инвестиций могут быть расходы, осуществляемые для проникновения на новый для фирмы рынок страны (реклама, создание сети дилеров и т.п.) связаны с приобретением контрольного пакета акций другой компании с целью включения ее в холдинг.

В подобных случаях для определения NPV необходимо воспользоваться формулой Гордона:

где СF - поступление средств в конце первого года после осуществления инвестиций; g - тот постоянный темп, с которым, как ожидается, зростатимуь ежегодно поступления средств.

Значительная распространенность метода оценки приемлемости инвестиций на основе NPV обусловлена тем, что он обладает достаточной устойчивостью при разных комбинациях исходных условий, позволяя во всех случаях находить экономически рациональное решение. Однако он все же дает ответ только на вопрос, способствует ли анализируемый вариант инвестирования росту ценности или богатства фирмы

инвестора вообще, но никак не говорит об относительной мере такого роста. А это меры всегда велико значение для любой инвестора. Для заполнения такого упущения используется другой показатель - метод расчета рентабельности инвестиций.

2. Метод расчета рентабельности инвестиций. Рентабельность инвестиций РИ (Англ. profitability index) - это показатель по которому определяют, насколько возрастает ценность фирмы (богатство инвестора) в расчете на 1 грн инвестиций. Этот показатель рентабельности определяется по формуле

где / 0 - первоначальные инвестиции; CFt - денежные поступления в году t, которые будут полученные благодаря этим инвестициям.

Аналогично рассмотренной выше ситуации с показателем NPV для случая "длинные расходы - длительная отдача "эта формула будет несколько иной вид:

где It - инвестиции в году t.

В такой модификации показатель рентабельности инвестиций иногда называют коэффициентом "доход-расходов", BCR (англ. benefit-cost-ratio).

Очевидно, если NPV положительна, то и РИ будет больше единицы и наоборот. Таким образом, если расчет дает нам РИ большей единицы, то такая инвестиция приемлема.

Необходимо обратить внимание на то, что РИ, выступая как показатель абсолютной приемлемости инвестиций, в то же время предоставляет аналитику возможность для исследования инвестиционного проекта еще в двух аспектах.

Во-первых, с его помощью можно "почувствовать" "запасы прочности" такого проекта. Действительно, если мы рассчитали, что РИ равна, допустим, 2, то нетрудно сообразить, что рассматриваемый проект перестанет быть привлекательным для инвестора только в том случае, если выгоды (будущие денежные поступления) окажутся меньше более чем в 2 раза (это и будет "запас прочности" проекта, что обеспечивает справедливость выводов аналитиков даже при некотором излишнем оптимизме оценки ими выгод проекта).

Во-вторых, РИ дает аналитикам инвестиций надежный инструмент для ранжирования различных инвестиций с точки зрения их привлекательности, и этот аспект немаловажен, чтобы заставить нас вернуться к нему еще раз чуть позже.

Сейчас же остановимся на одной из проблем, с которыми связано определение РИ.

Эта проблема возникает в том случае, когда имеем дело с "порционным" осуществлением инвестиций, т.е. инвестиционные расходы осуществляются по частям в течение нескольких лет, а не единой суммой сразу.

3. Метод расчета внутренней нормы прибыли. Внутренняя норма прибыли, или внутренний коэффициент окупаемости инвестиций IRR (англ. Internal rate of return), представляет собой уровень окупаемости средств, направленных на инвестирование, и по своей природе близка к различного рода процентных ставок, используемых в других аспектах финансового менеджмента. Ближайшими по экономической природе к внутренней нормы прибыли можно считать:

- Действительную (реальную) годовую ставку доходности, предлагаемую банками по банковскими сберегательными счетами

в (т.е. номинальную ставку доходности за год, рассчитанной по схеме сложных процентов в случае неоднократного начисления процентов в течение года, например что-и квартала)

- Действительную (реальную) ставку процента ссуды за год, рассчитанной по схеме сложных процентов в случае неоднократного погашения задолженности в течение года (Например ежеквартально).

Если вернуться к описанному выше уравнения, то IRR - это то значение k в этих уравнениях, при котором NPV будет равна нулю.

Чтобы нам было легче понять проблемы, связанные с IRR, договоримся, что пока вести речь о стандартных инвестиционные проекты, при реализации которых:

- Надо сначала осуществить расходы средств (допустить отток средств) и только потом можно рассчитывать на

денежные поступления (приток средств)

- Денежные поступления носят кумулятивный характер, причем их знак изменяется лишь один раз (т.е. спо

чала они могут быть отрицательными, но, став затем положительными, оставаться такими на протяжении всего рассматриваемого периода реализации инвестиции).

Для таких стандартных инвестиций справедливо утверждение, что чем выше коэффициент дисконтирования, тем меньше величина NPV, что именно и показано на рис. 7.2.

Рис. 7.2. Зависимость величины NPV от уровня коэффициента дисконтирования

Решить задачу определения IRR особенно сложно в тех случаях, когда будущие денежные поступления могут быть неодинаковыми по величине. Суть задачи остается прежней - найти значение IRR, при котором ЛРК равна нулю. Однако сам процесс расчета приходится менять, обращаясь к методу проб и ошибок, чтобы путем нескольких последовательных приближений, итераций найти искомое значение IRR. При этом (если речь идет о стандартных инвестиционные проекты) сначала NPV определяют с помощью экспертно выбранной величины коэффициента дисконтирования.

Если при этом NPV оказывается положительной, то расчет повторяют с использованием большей величины коэффициента дисконтирования (или наоборот - при отрицательном значении NPV), пока не удастся подобрать такой коэффициент дисконтирования, при котором NPV равна нулю.

Теперь, когда мы понимаем, что такое внутренняя норма прибыли по инвестициям и как ее определить, можно выяснить, для чего она нужна и как используется при оценке желательности инвестиции?

Как критерий оценки инвестиций эта норма используется аналогично показателям чистой поточной стоимости и рентабельности инвестиций, а именно - устанавливает экономическую границу приемлемости рассматриваемых инвестиционных проектов.

Формализуя процедуру определения IRR, описанную выше, получим уравнение:

которое надо решить относительно k. Поскольку точного решения здесь быть не может, а возможна лишь определенная степень приблизительности (округления), то обычно пользуются методом подбора значений по таблице, описанным нами выше, добиваясь приемлемого уровня погрешности (т.е. величины отклонения от нуля).

Формально IRR определяется как тот коэффициент дисконтирования, при котором NPV равна нулю, т.е. инвестиционный проект не обеспечивает роста ценности фирмы, но и не ведет к ее снижению. Именно поэтому в отечественной литературе внутреннюю норму прибыли иногда называют проверочным дисконтом, потому что за ней можно найти предельное значение коэффициента дисконтирования, разделяющая инвестиции на приемлемые и невыгодные. Для этого IRR сравнивают с уровнем окупаемости вложений, которые фирма (инвестор) выбирает для себя в качестве стандартного с учетом того, по какой цене сама она получила капитал для инвестирования и который "чистый" уровень доходности хотела бы иметь при его использовании. Этот стандартный уровень желаемой рентабельности вложений часто называют барьерным коэффициентом HR (англ. hardle rate).

Принцип сравнения этих показателей такой:

- Если IRR> HR - проект приемлем;

- Если IRR HR - проект неприемлем;

- Если IRR = HR - можно принимать любые решения.

Таким образом, IRR становится как сито, отсеивает невыгодные

проекты.

Кроме того, этот показатель может быть основой для ранжирования проектов по степени выгодности. Правда, это можно делать лишь "при прочих равных", т.е. при тождества основных исходных параметров сравниваемых проектов:

- Равной сумме инвестиций;

- Одинаковой продолжительности;

- Одинаковом уровне риска и тому подобных схемах формирования денежных поступлений (Т.е. примерно равных суммах ежегодных доходов в равной временной перспективе - в первом, втором и последующем годах реализации инвестиционного проекта).

И наконец, этот показатель является индикатором уровня риска по проекту: чем больше IRR превышает принятый фирмой барьерный коэффициент (стандартный уровень окупаемости), тем больший запас прочности проекта и тем меньше страшны возможные ошибки при оценке величин будущих денежных поступлений.

Простейшие методы оценки инвестиций Те методы оценки инвестиций, о которых речь пойдет ниже, относятся к числу старейших, их широко использовали еще до того, как концепция дисконтирования денежных поступлений и расходов приобрела всеобщего признания как способ получения точного оценивания приемлемости инвестиций. Однако и по сей день эти методы остаются в арсенале разработчиков и аналитиков инвестиционных проектов. Причиной этому - возможность получения за помощью таких методов некоторой дополнительной информации. А это никогда не вредит при оценке инвестиционных проектов, так как позволяет снижать риск неудачного вложения средств.

1. Метод расчета периода окупаемости инвестиций. Метод расчета периода (Срока) окупаемости РР (англ. payback period) инвестиций показывает в определении того срока, который понадобится для возмещения суммы первоначальных инвестиций. Если же сформулировать суть этого метода точнее, то он предполагает вычисление того периода, за который кумулятивная сумма (сумма нарастающим итогом) денежных поступлений сравняется с суммой первоначальных инвестиций. Формула расчета периода окупаемости выглядит

Первый подход возможен в том случае, когда величины денежных поступлений примерно одинаковы по годам. Тогда сумму первоначальных инвестиций просто поделят на величину годовых (в лучшем случае - среднегодовых) поступлений.

Второй подход (на который и указывает символ) предполагает расчет величины денежных поступлений от реализации проекта нарастающим итогом, т.е. как кумулятивной величины.

Показатель срока окупаемости завоевал широкое признание благодаря своей простоте и легкости расчета даже теми специалистами, которые не имеют финансовой подготовки. Поэтому он широко используется в Украине, где остро не хватает специалистов с современных методов оценки инвестиций. Так, коммерческие банки, сообщая потенциальным заемщикам свои условия выделения инвестиционных ресурсов, конечно ограничиваются двумя параметрами: сроком окупаемости (не более 3 - 4 года) и уровнем рентабельности (например, на уровне ЗО - 40% в валютном исчислении).

Користиючись показателем периода окупаемости, надо всегда, помнить, что он хорошо работает только при справедливости таких допущений:

а) все инвестиционные проекты, которые сопоставляются с его помощью, имеют одинаковый срок существования;

б) все проекты допускают разовое вложение первоначальных инвестиций;

в) после завершения вложения средств инвестор начинает получать примерно одинаковые ежегодные денежные поступления в течение всего периода существования инвестиционных проектов.

Кстати, надо иметь в виду, что в действительности период окупаемости напрямую связан с внутренней нормой прибыли и, соответственно, уровнем коэффициента дисконтирования.

Широкое использование в Украине периода окупаемости как одного из основных критериев оценки инвестиций объясняется еще одним серьезным основанием наряду с простотой расчета и ясностью для понимания. Дело в том, что этот показатель достаточно точно сигнализирует о степени рискованности проекта (во всяком случае так считают многие опытных менеджеров).

Резон здесь простой: менеджеры считают, что чем больший срок нужен хотя бы для возврат инвестированных сумм, тем больше шансов на неблагоприятное развитие ситуации, способной свести

на нет все предыдущие аналитические расчеты. Кроме того, чем короче срок окупаемости, тем большие денежные потоки будут поступать в первые годы реализации инвестиционного проекта, а одже, и лучшие условия для поддержания ликвидности фирмы (А это порой очень важно для фирм, переживающих трудности в своем развитии только становятся на ноги).

Вместе с тем метод расчета периода окупаемости имеет серьезные недостатки, потому что игнорирует два важных обстоятельства:

а) различия ценности денег во времени;

б) существование денежных поступлений и после окончания срока окупаемости (а за этим параметром проекты могут различаться очень существенно).

Именно поэтому расчет срока окупаемости не рекомендуется использовать как основной метод оценки приемлемости инвестиций. К нему целесообразно обращаться только ради получения дополнительной информации, что расширяет представление о различных аспекты оцениваемого инвестиционного проекта.

Первый из названных выше недостатков показателя срока окупаемости - недоучет различных ценности денег во времени - можно преодолеть. Для этого нужно осуществить расчет на основе кумулятивной суммы денежных поступлений, рассчитывая каждый с ее приложений с использованием коэффициента дисконтирования. Такой расчет ведется аналогично описанному выше.

2. Метод определения бухгалтерской рентабельности инвестиций. Показатель бухгалтерской рентабельности инвестиций ROI (англ. return on investment) иногда в литературе называют средней нормой прибыли на инвестиции ARR (англ. average rate of return) или расчетной нормой прибыли ARR (англ. accounting rate of return). Но суть от названия не меняется: этот показатель ориентирован на оценки инвестиций на основании не денежных поступлений, а бухгалтерского показателя - дохода фирмы.

Как можно догадаться из названий, этот показатель представляет собой отношение средней величины дохода фирмы по бухгалтерской отчетности к средней величине инвестиций. При этом расчет бухгалтерской рентабельности инвестиций данного показателя ведется на основании дохода в процентных и налоговых платежей, Эвита (англ. earnings before interest and tax), или доход после налоговых, но до процентных платежей, это равняется произведению ЭВИТА и

разницы между единицей и ставкой налогообложения Н: ЭВИТА (1-Н). Однако чаще, используется величина дохода после налогообложения, потому что она лучше характеризует ту выгоду, которую имеют владельцы фирмы и инвесторы. Соответственно, используя ROI при подготовке или анализе инвестиционного проекта, необходимо указывать, по какой методике этот показатель рассчитывается.

Что касается величины инвестиций, по отношению к которой определяется рентабельность, то ее находят как среднее между учетной стоимостью активов на начало и конец рассматриваемого периода. Отсюда формула расчета бухгалтерской рентабельности инвестиций имеет вид

Чтобы лучше понять процедуру расчета бухгалтерской рентабельности инвестиций, рассмотрим пример.

Применение показателя ROI основано на сопоставлении его расчетного уровня со стандартными для фирмы уровнями рентабельности, например, средним уровнем рентабельности активов и стандартным уровнем рентабельности инвестиций (если фирма для себя такой установила в каком-либо программном документе). Соответственно, рассмотрен проект оценивается на основе ROI как приемлемый, если для него расчетный уровень этого показателя превышает величину рентабельности, принятое инвестором стандарт.

Широкое использование ROI во многих фирмах и странах мира объясняется неоспоримыми достоинствами этого показателя.

Во-первых, он прост и очевиден при расчете, а также не требует использования таких изощренных приемов, как дисконтирование денежных сумм.

При этом величина ROI оказывается весьма близкой к большему показателя, сложно рассчитывается - IRR. Правда, такое совпадение достигается только при соблюдении некоторых условий, а именно:

- Если инвестиция реализуется как перпетуитет с равными суммами ежегодных денежных поступлений;

- Если накопленная амортизация оказывается достаточной для финансирования замены оборудования выбывает, без дополнительных вложений;

- Если в течение срока реализации инвестиции не изменяется состав оборотного капитала.

Именно благодаря этому наибольшая популярность ROI имеет при оцинцювання инвестиционных проектов, связанных с разработкой финансовыми организациями и банками новых типов их услуг и операций. Действительно, основные активы этих организаций представляют собой СРЕДСТВА в форме тех или иных финансовых инструментов, здесь очень мала амортизация и не нужен оборотный капитал. Поэтому такого рода организации могут принимать на основе ROI решение не менее обоснованные, чем при использовании NPV, РИ или IRR, но с меньшими затратами времени и сил.

Во-вторых, показатель ROI удобен для встраивания его в систему стимулирования руководящего персонала фирм. Именно поэтому те зарубежные фирмы, которые согласовывают системы поощрения менеджеров своих филиалов и подразделений с результативностью их инвестиций, обращаются именно к ROI. Это позволяет руководителям среднего звена систему ориентиров инвестиционной деятельности, которую они легко понимаются легко ними.

В-третьих, в акционерных компаниях этот показатель ориентирует менеджеров именно на те варианты инвестирования, которые непосредственно связаны с уровнем бухгалтерского дохода, что интересует акционеров прежде.

Слабость же показателя бухгалтерской рентабельности инвестиций является обратным стороной его достоинств.

Во-первых, так же, как и показатель периода окупаемости, ROI не учитывает равноценности средств во времени, поскольку средства, поступающие, скажем, на 9-й год после вложения средств, оцениваются по тем же бухгалтерским уровнем рентабельности, и поступления в первом году.

Во-вторых, этот метод игнорирует различия в продолжительности эксплуатации активов, созданных благодаря инвестированию. И даже если инвестиции обеспечивают получение одинаковой величины дохода в течение 20-ти, а не 5 лет, то это никак не повлияет на результаты расчетов, проведенных с помощью показателя ROI.

В-третьих, расчеты за ROI в отличие от расчетов на основании показателей, использующих данные о денежных поступлениях, поверхностные. Последние показывают реальные изменения ценности фирмы в результате инвестиций, тогда как ROI ориентирована все-таки преимущественно на получение оценки проектов, адекватного ожиданиям и требованиям акционеров и других лиц и фирм "сбоку".