Гридасов В.М. (ру) Инвестирование (2004)

Раздел 8. Теория инвестиционного портфеля

В сложившейся мировой практике фондового рынка под инвестиционным портфелем понимается некоторая совокупность ценных бумаг, принадлежащих физическому или юридическому лицу, выступающая как целостный объект управления.

Это означает, что при формировании портфеля и в дальнейшем, изменяя его состав и структуру, менеджер-управляющий формирует новую инвестиционное качество с заданным соотношением - риск / доход.

Однако новый портфель представляет собой определенный набор из корпоративных акций, облигаций с различной степенью обеспечения и риска и бумаг с фиксированным доходом, гарантированным государством, то есть с минимальным риском потерь по основной суммой и потоковыми поступлениями. Теоретически портфель может состоять из ценных бумаг одного вида, а также менять свою структуру замещением одних ценных бумаг на другие. Однако каждая ценная бумага в отдельности не может достигать подобного результата.

Цель содержания портфеля - улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги и возможны только при их комбинации.

Таким образом, в процессе формирования портфеля достигается новое инвестиционное качество с заданными характеристиками. Портфель ценных бумаг является инструментом, помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске.

Доходы по портфельным инвестициям представляют собой валовую прибыль по всей совокупности бумаг, включенных в тот или иной портфель с учетом риска. Возникает проблема количественного соответствия между прибылью и риском, который должен решаться оперативно в целях постоянного совершенствования структуры уже сформированных портфелей и формирования новых в соответствии с пожеланиями инвесторов. Указанная проблема относится к числу тех, для выяснения которых достаточно быстро удается найти общую схему решения, но которые практически не разрешимы до конца.

С учетом инвестиционных качеств ценных бумаг можно сформировать различные портфели ценных бумаг, в каждом из которых будет собственный баланс между существующим риском, приемлемым для владельца портфеля, и ожидаемой им отдачей (доходом) в определенный период времени. Соотношение этих факторов и определяет тип портфеля ценных бумаг.

Итак, тип портфеля - это его инвестиционная характеристика основанной на соотношении дохода и риска. При этом важным признаком при классификации типа портфеля является то, каким способом, с помощью которого источники данный доход получен: за счет роста курсовой стоимости или потоковых выплат - дивидендов, процентов (рис. 8.1).

Рис. 8.1. Классификация портфеля в зависимости да) источника дохода

Рассмотрим классификацию портфелей в зависимости от источника дохода.

Портфель роста формируется из акций компаний, курсовая стоимость которых растет. Цель данoго типа портфеля - рост капитальной стоимости портфеля вместе с получением дивидендов. Однако дивидендные выплаты производятся в небольшом размере. Темпы роста курсовой стоимости совокупности акций, входящих в портфеля, определяют виды портфелей, составляющих данную группу.

Портфель агрессивного роста нацелен на максимальный прирост капитала. К состав данного типа портфеля входят

акции молодых, быстрорастущих компаний. Инвестиции в портфеле достаточно рискованными, но вместе с тем могут приносить высокий доход.

Портфель консервативного роста менее рискованный. Он состоит в основном из акций крупных, хорошо известных компаний, характеризующихся, хотя и невысокими, но устойчивыми темпами роста курсовой стоимости. Состав портфеля остается стабильным в течение длительного периода времени. Инвестиции портфеля консервативного роста нацелены на сохранение капитала.

Портфель, среднего роста представляет собой сочетание инвестиционных свойств портфелей агрессивного и консервативного роста. В данный тип портфеля включаются наряду с надежными ценными бумагами, приобретаемыми на длительный срок, рискованные фондовые инструменты, состав которых периодически обновляются. При этом гарантируется средний прирост капитала и умеренная степень риска вложений. Надежность обеспечивается ценными бумагами консервативного роста, а доходность - ценными бумагами агрессивного роста. Портфель среднего рост является наиболее распространенной моделью портфеля, он пользуется большой популярностью у инвесторов, не склонных к высокому риску.

Портфель дохода ориентирован на получение высокого текущего дохода - процентных и дивидендных выплат. Портфель дохода составляется в основном из акций дохода, т.е. таких акций, характеризующихся умеренным ростом курсовой. стоимости и высоких дивидендов, облигаций и других ценных бумаг, инвестиционной свойством которых являются высокие потоку выплаты. Особенность этого типа портфеля в том, что цель его создания - получение определенного уровня дохода, величина которого соответствовала бы минимальной степени риска, приемлемого консервативным инвестором. Поэтому объектами портфельного инвестирования являются высоконадежные инструменты фондового рынка, в которых высокое соотношение процента, который выплачивается стабильно, и курсовой стоимости.

Портфель регулярного дохода формируется из высоконадежных ценных бумаг и приносит средний доход при минимальном уровне риска.

Портфель доходных бумаг состоит из высокодоходных облигаций корпораций, ценных бумаг, приносящих высокий доход при среднем уровне риска.

Портфель роста и дохода формируется для избежания возможных потерь на фондовом рынке как от падения курсовой стоимости, так и низких дивидендных или процентных выплат. Одна часть финансовых активов, входящих в состав данного портфеля, приносит владельцу рост капитальной стоимости, а другая - доход. Потеря одной части может компенсироваться возрастанием другой.

Охарактеризуем виды портфеля роста и дохода.

- Портфель двойного назначения состоит из бумаг, которые приносят его владельцу высокий доход при росте вложенного капитала. В данном случае речь идет о ценных бумагах инвестиционных фондов двойного назначения. Они выпускают собственные акции двух типов: первые приносят высокий доход, вторые - прирост капитала. Инвестиционные характеристики портфеля определяются значительным содержанием данных бумаг в портфеле.

- Сбалансированные портфеле допускают сбалансированность не только доходов, но и риска, сопровождающего операции с ценными бумагами. Сбалансированные портфели в определенной пропорции состоит из ценных бумаг, которые быстро растут в курсовой стоимости, и из высокодоходных ценных бумаг. В состав портфелей могут включаться и высокорискованные ценные бумаги, но, как правило, они формируются из обыкновенных и привилегированных акций, а также облигаций. В зависимости от рынка в те или иные фондовые инструменты, включенные в портфель, вкладывается большая часть средств.

Если рассматривать типы портфелей в зависимости от степени риска, приемлемого для инвестора, то необходимо вспомнить их классификацию, согласно которой они делятся на консервативный, умеренно-агрессивный, агрессивный и нерациональный. Поэтому каждому типу инвестора будет соответствовать и свой тип портфеля ценных бумаг: высоконадежный, но низкодоходных; диверсифицированный; рискованный, но высокодоходный; бессистемный (табл. 8.1).

Таблица 8.1.

Связь между типом инвестора и типом портфеля

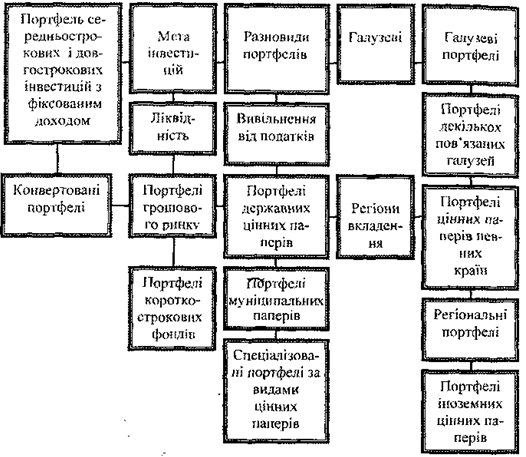

При дальнейшей классификации портфеля структурообразующим признаками могут выступать те инвестиционные качества, которые приобретает совокупность ценных бумаг, находящихся в данном портфеле. На рис. 8.2 выделены некоторые основные инвестиционные качества: ликвидность, освобождение от налогов, отраслевая региональная принадлежность.

Ликвидность как инвестиционное качество портфеля означает возможность быстрого превращения портфеля в денежную наличность без потери его стоимости. Лучше данное задачи могут решить портфели денежного рынка.

Рис. 8.2. Основные инвестиционные качества

Портфели денежного рынка - это разновидность портфелей, которые ставят своей целью полное сохранения капитала. В состав портфеля включается преимущественно денежная наличность или быстро реализуемые активы.

Следует отметить, что одно из «золотых» правил работы с ценными бумагами гласит: "Нельзя вкладывать все средства в ценные бумаги - необходимо иметь резерв свободной наличности для решения инвестиционных задач, возникающих неожиданно ".

Данные экономического анализа подтверждают, что при определенных допущениях как желаемый размер средств, который назначается на непредвиденные цели, так и предполагаемый размер средств на транс-акционные потребности зависят от процентной ставки. Поэтому инвестор, вкладывая часть средств в денежную форму, обеспечивает требуемую устойчивость портфеля. Деньги может быть конвертирована в

иностранную валюту, если курс национальной валюты ниже иностранный. Таким образом, помимо сохранения средств достигается увеличение вложенного капитала за счет курсовой разницы.

Высокой ликвидностью обладают и портфели краткосрочных фондов. Они формируются из краткосрочных ценных бумаг, т.е. инструментов, обращающихся на денежном рынке.

Портфели государственных ценных бумаг, освобожденных от налога, содержащие в основном государственные долговые обязательства и предполагают сохранение капитала при высокой степени ликвидности. Отечественный рынок позволяет получить по этим ценным бумагами и высокий доход, который, как правило, освобождается от налогов. Именно поэтому портфель государственных ценных бумаг - наиболее распространенная разновидность портфеля.

Так, рассматривая государственные краткосрочные обязательства (ГКО) как пример, характеризует высоконадежные ценные бумаги, отметим, что, покупая краткосрочные облигации, выпущенные Министерством финансов, инвестор тем самым дает в долг правительству, что оплатит эту облигацию в конце срока с уплатой в виде дисконтной разными эти. Фактически это не вызывает дефицит бюджета, 1 потому что богатство нации вкладывается в эти облигации. Поэтому государственные ценные бумаги являются, возможно, безопасными, ибо считается, что государство в принципе обанкротиться не может. их краткосрочный характер и низкая способность к риску делают эти инструменты одними из найнизькоризикованишимы и реально должны были бы показывать низкую изменчивость дохода. Сравнительно высокий доход на ГКС и надежность должны привлекать инвесторов покупать ценные бумаги, выпущенные государственными органами власти.

Портфель ГКС - это портфель роста, потому что доход образуется как курсовая разница.

Портфели, состоящие из ценных бумаг государственных структур, формируются из государственных и муниципальных ценных бумаг и обязательств. Вложения в эти рыночные инструменты обеспечивают держателю портфеля доход, получаемый от разницы в цене приобретения с дисконтом и выкупной ценой и по ставкам выплаты процентов. Немалое значение имеет и то, что и центральные, и местные органы власти предоставляют налоговые льготы.

Инвестиционная направленность вложений в региональном разрезе приводит к созданию портфелей, сформированных из ценных бумаг различных сторон: различных иностранных ценных бумаг.

Портфели, состоящие из ценных бумаг различных отраслей промышленности, формируются на базе ценных бумаг, выпущенных предприятиями различных отраслей промышленности, связанных технологически, или какой-либо одной отраслью.

В зависимости от цели инвестирования в состав портфелей ценных бумаг включаются ценные бумаги, соответствующие поставленной цели, например, конвертируемые портфели. Они состоят из конвертируемых и привилегированных акций и облигаций и могут быть обменены на установленное количество обыкновенных акций по фиксированной цене в определенный момент времени, в который может быть осуществлен обмен. При активном рынка ("рынка быка") создается возможность получить дополнительный доход. До этого же типа портфелей относят портфеле среднесрочных и долгосрочных инвестиций с фиксированным доходом.

Выделяют портфели ценных бумаг, подобранных в зависимости от региональной принадлежности эмитентов, а также ценные бумаги, что в них включены. К этому типу портфелей ценных бумаг относят портфеле ценных бумаг определенных стран, региональные, а также иностранных ценных бумаг.

Мы рассмотрели принципы формирования портфеля в качественном отношении. Не менее важный количественный аспект проблемы.

Сколько ценных бумаг должно быть в портфеле?

Теория инвестиционного анализа утверждает, что простая диверсификация, т.е. распределение средств портфеля по принципу "не клади все яйца в одну корзину", ничуть не хуже, чем диверсификация по отраслям, предприятиями и т. д. Кроме того, приумножение различных активов, т.е. видов ценных бумаг находящихся в портфеле, не более чем 8 не дает значительного уменьшения портфельного риска.

Максимального сокращения риска можно достичь, если в портфеле отобрано 10-15 различных ценных бумаг, дальнейшее увеличение состава портфеля нецелесообразно, т.е. возникает эффект излишней диверсификации, которого необходимо избежать.

Излишняя диверсификация может привести к таким негативным результатам, как:

- Невозможность качественного портфельного управления;

- Покупка недостаточно надежных, доходных, ликвидных ценных бумаг

- Рост затрат, связанных с поиском ценных бумаг (расходы на предварительный анализ и т.д.);

- Высокие расходы при покупке небольших мелких партий ценных бумаг и т.д.

Расходы при управлении чрезмерно диверсифицированным портфелем не дадут желаемого результата, так как доходность портфеля вряд ли будет расти более высокими темпами, чем расходы в связи с излишней диверсификацией.

Следует отметить, что формирование и управление портфелем - область деятельности профессионалов, а создаваемый портфель - это товар, который может продаваться или частями (продают доли в портфеле для каждого инвестора) или полностью (когда менеджер берет на себя управление портфелем ценных бумаг клиента).

Как и любой товар, портфель определенных инвестиционных свойств может пользоваться спросом на фондовом рынке.

Разновидностей портфелей много, и каждый конкретный собственник придерживается собственной стратегии инвестирования, учитывая состояние рынка ценных бумаг и основательно "Перетрушуючы" портфель, согласно золотому правилу работы с ценными бумагами, не реже одного раза в три-пять лет. Поэтому изложенный материал не охватывает все многообразие существующих портфелей, а лишь помогает определить принципы их формирования.

Эффективное формирование и стратегия управления инвестиционным портфелем является одной из основных проблем в современной теории инвестиций. Инвестиционный портфель - это совокупность различных активов компании в соответствии с инвестиционной политики.

Существуют различные теории портфелей. Некоторые ученые называют инвестиционным портфелем только совокупность средств, вложенных в ценные бумаги. Другие разбивают все инвестиционные проекты портфель реальных инвестиций и портфель ценных бумаг. При этом портфель ценных бумаг формируется, как правило, после определения инвестиционной политики компании, а также после формирования портфеля реальных инвестиций.

Теорию портфеля разработал американский ученый Г. Марковица. Согласно этой теории, инвестор вкладывает свой капитал в различные виды активов. Однако оценки различных видов активов для инвестора представляет собой определенную сложность, поэтому в современной теории портфеля часто все активы портфеля рассматриваются как ожидание будущих доходов.

При вложении средств в ценные бумаги каждый инвестор стремится к максимальной доходности портфеля, однако доход всегда

прямо пропорционален риску, на который готов идти инвестор. Поэтому цель любого инвестора - найти наиболее приемлемое сочетание этих двух факторов. Портфели ценных бумаг могут классифицироваться как фиксированные и такие, которые изменяются (Управляемые).

Фиксированный портфель представляет собой совокупность ценных бумаг, остаются на весь период существования портфеля в низменном состоянии. Как правило, такие портфели представлены государственными ценными бумагами. Последняя дата погашения этих облигаций определяет срок существования всего портфеля. Фиксированный портфель гарантирует инвестору высокую безопасность, но не дает больших доходов.

Поэтому инвесторы, как правило, формируют портфель ценных патер, который изменяется которым они могут управлять соответствии со своей инвестиционной целью. Основными принципами такого формирования прибыльность, безопасность, рост и ликвидность вложений.

Управление портфелем ценных бумаг включает в себя планирование, анализ и регулирование его состава с целью достижения инвестиционной цели.

В зависимости от этих принципов можно классифицировать портфеле ценных бумаг. Если инвестор главной целью ставит максимальное получение дохода, то он формирует портфель из низколиквидных ценных бумаг с высоким риском, и, наоборот, при рагненни инвестора обеспечить сохранность своего капитала, в портфель будут включены ценные бумаги известных эмитентов с высокой ликвидностью, но эти бумаги будут гарантировать, как правило, средний или низкий дивиденд.

Рассмотрим подробнее каждый принцип. Одним из основных инвестиционных принципов является доходность. Доходность представляет собой возможность получения инвестором определенных доходов в будущем, состоящие из курсовой разницы и дивидендов или процентов по этим ценным бумагам.

Основным показателем при определении доходности тех и других ценных бумаг является ставка дивиденда (процента) компании, в определяется отношением чистой прибыли акционерного общества, идет на выплату доходов по ценным бумагам, в уставного фонда этого акционерного общества (в процентах). После этого ставку дивиденда сопоставляют со средней процентной ставкой по долгосрочным вкладам населения и депозитам

предприятий. Если отношение этих двух показателей меньше единицы, то доходность таких ценных бумаг будет недостаточной и приведет к оттоку инвесторов.

Доход владельца ценных бумаг за определенный период времени можно определить отношение общей суммы дохода, состоящая из дивиденда (или процента по облигациям) и курсовой разницы, к цене покупки этой ценной бумаги.

Наиболее доходными считаются простые акции молодых компаний, осуществляющих рискованные проекты, однако при удачном стечении обстоятельств гарантируют высокий доход.

Другой целью инвестора при выборе ценных бумаг является безопасность вложений. Безопасность - это способность эмитента взять ответственность перед инвестором за привлеченные средства и обеспечить защиту от любых потрясений. Защита инвестора осуществляет государство с помощью законодательной базы. Так законами Украины запрещен выпуск ценных бумаг для покрытия убытков от хозяйственной деятельности акционерного общества.

Наименее безопасными ценными бумагами считаются простые акции, а наиболее устойчивыми с точки зрения безопасности можно счи-и ты привилегированные акции и облигации (при стабильной экономике).

Следующим принципом инвестирования является рост вложений. и Ценными бумагами, обеспечивают большой рост, являются простые акции молодых компаний, внедряющих новые технологии и "ноу-хау". Такие ценные бумаги, как правило, высокорискованными для инвесторов. Средний рост капитала дает долгосрочные и облигации и привилегированные акции. Наибольший рост обеспечивают краткосрочные облигации.

Показателем ликвидности для инвестора является возможность быстрого и безболезненного возврата ценных бумаг в деньги.

Некоторые ученые не выделяют ликвидность как отдельную инвестиционную цель, потому что ликвидность во многом зависит от других основных признаков инвестирования, например, наличие высокого уровня какого-либо из перечисленных выше инвестиционных свойств делает ценную бумагу привлекательной для определенного круга инвесторов, а, следовательно, и относительно ликвидным.

Однако отсутствие ликвидности в значительной части ценных бумаг, обращающихся на украинском фондовом рынке, является острой проблемой, потому что вторичный рынок практически не развит. Поэтому, как правило, ликвидность таких ценных бумаг обеспечивается в основном самим эмитентом или торговцами-посредниками (Самокотирування). Такое ликвидность можно назвать искусственной, поскольку для инвестора существует опасность невыполнения эмитентом или посредниками своих обязательств.

Ни один из ценных бумаг не может иметь одновременно все перечисленные выше свойства, потому что они взаимоисключают друг друга. Так ценную бумагу с высокой безопасностью будет иметь низкую доходность, и наоборот.

Это происходит потому, что инвесторы, которые предпочитают надежность, будут приобретать ценные бумаги по высокой цене, что соответственно снизит прибыльность. Аналогичное положение при выборе других инвестиционных свойств ценных бумаг. Если ожидается рост капитала, наблюдается повышение спроса на соответствующие ценные бумаги, вследствие чего расти цены снижаться доходность.

Таким образом, выбор тех или иных ценных бумаг зависит прежде всего от цели инвестора. Однако основной целью любого инвестора будет оптимальный вариант формирование портфеля различных ценных бумаг. Задача оптимизации портфеля может быть сформулировано так: необходимо определить доли ценных бумаг различных типов, включаемых в портфель и обеспечивают минимизацию риска при заданном (Желательном для инвестора) уровни прибыльности.

Портфель, что соответствует границе инвестора, считается сбалансированным.

Иными словами, сбалансированный портфель - это портфель, при формировании которого было достигнут компромисс между инвестиционными свойствами ценных бумаг в портфеле.

При формировании инвестиционного портфеля каждый инвестор должен использовать способы снижения риска по приобретенным ценным бумагам.

Один из таких способов заключается в предварительном анализе деятельности акционерного общества, ценные бумаги которого приобретаются. При этом наиболее важным является оценки потоковых расходов и прибыли акционерного общества, поэтому они это основные показатели, влияющие на дивиденды инвестора. Так, превышение объемов продажи над потоковыми расходами, а, следовательно, увеличение выручки и рост прибыли является положительным результатам для потенциальных инвесторов. Кроме этих показателей, может анализироваться

ряд других: динамика дохода на акционерный капитал, выручка на одну акцию, коэффициенты ликвидности, коэффициент оборачиваемости средств и другие показатели.

Таким образом, изучение деятельности акционерного общества может предотвратить риск потерь в связи с приобретением ценных бумаг.

На решение о покупке облигаций инвестором влияют уровень ссудного процента (Чем он выше, тем ниже цена облигаций), финансовое состояние заемщика, его кредитный рейтинг, срок погашения (по долгосрочным облигациям проценты, как правило, выше) и другие.

Одним из эффективных методов сбалансированности портфеля и снижению риска потерь по приобретенным ценным бумагам является диверсификация.

Диверсификация Марковича основывается на использовании методов оптимального программирования. При этом формируется целевая функция и ограничения, а на их основе - функция Лагранжа.

Диверсификация - это деление ценных бумаг портфеля таким образом, чтобы достичь максимального дохода при минимальном риске. Как правило, это достигается распределением капитала между множеством ценных бумаг разного качества и срокам погашения для снижения портфельного риска.

Существуют различные классификации портфельных рисков. Известным в мировой практике можно назвать разделение портфельного риска на систематический и несистематический риски.

Несистематический риск еще называют характерным риском компании. Он может быть вызван забастовками, неудачными маркетинговыми программами, разрывами крупных контрактов фирмы подобное.

Систематический или рыночный, риск может быть обусловлен войнами, катастрофами, инфляцией, ростом процентных ставок и т.д..

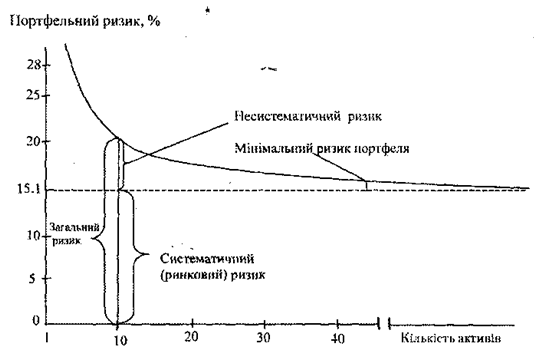

С помощью диверсификации можно уменьшить только несистематический риск. Систематический риск не устраняется ди-версификованистю. На рис. 8.3 можно проследить, как размер портфеля влияет на портфельный риск. Как правило, для инвестиционного портфеля часть несистематического риска составляет около 15,1% всего портфельного риска. Как видно из рисунка,

с увеличением числа активов (диверсификацией) гипербола вплотную подходит к этой границы.

При диверсификации рекомендуется ограничивать инвестиции в определенный вид ценных бумаг в размере 10% общей стоимости всех вложений. По мере расширения вложений эта граница может снижаться до 5% и менее.

Различают диверсификация по видам ценных бумаг, отраслям экономики, регионами и странами. Кроме того, для облигаций возможна диверсификация за сроками погашения.

Рис. 8.3. Влияние размера портфеля на его риск

Основной целью диверсификации по качеству ценных бумаг является минимизация риска невыполнения должником своих обязательств.

Основная цель диверсификации по срокам заключается в снижении риска, связанного с колебаниями процентных ставок в соответствии с прогнозируемой ликвидности и доходности.

Таким образом, диверсификация уменьшает риск за счет того, что возможны низкие доходы по одним ценным бумагам перекрываются высокими доходами от других.

Для снижения риска инвестиционных операций рекомендуется использовать ступенчатую структуру сроков погашения ценных бумаг. Она предполагает вложения средств таким образом, чтобы после закончен определенного истекал срок погашения определенной части стоимости ценных бумаг. Средства, высвободившиеся реинвестируются в новые ценные бумаги.

Другим методом снижения риска можно назвать стратегию штанги.

Используя этот метод, инвестор вкладывает капитал в долгосрочные и краткосрочные обязательства при небольшом наличии или вообще отсутствия среднесрочных ценных бумаг.

Таким образом, долгосрочные и краткосрочные ценные бумаги уравновешивают друг друга. Если в будущем ожидается снижение краткосрочных процентных ставок, то инвестор дополнительно покупает краткосрочные обязательства. При снижении долгосрочных процентных ставок покупают долгосрочные ценные бумаги.

Недостатком этого метода можно назвать возможность недостоверности прогнозов по процентными ставками. Однако, при наличии точных прогнозов этот метод эффективнее, чем метод ступенчатой структуры.

Таким образом, каждый инвестор при формировании своего инвестиционного портфеля должен определить цели инвестиционной политики, приоритеты в выборе ценных бумаг и способы защиты портфеля от потенциальных рисков.

В нашей стране процесс инвестирования имеет свою специфику.

В условиях экономического кризиса и инфляции пользуются спросом только ценные бумаги с высокой доходностью и достаточным уровнем ликвидности. Только такие ценные бумаги могут привлечь инвестора в современных условиях. В основном такими фондовыми инструментами являются ценные бумаги, по которым эмитенты или их представители проводят самокотирування.

Однако, несмотря на массированную рекламу, информирует только о высоких дивидендах в будущем, сложно сделать вывод о финансовом положении эмитента, направления будущей деятельности, конкретные проекты, в которые будут вкладываться деньги инвестора и т.д. Кроме того, в Украине отсутствуют квалифицированные специалисты, которые могли бы осуществлять анализ качества ценных бумаг.

В основном украинский фондовый рынок представлен ценными бумагами приватизированных предприятий, которые может купить

любой гражданин за свой приватизационный сертификат или деньги. Но будущее рентабельность и стабильность гарантируют далеко не все. Привлекательными предприятиями в этом плане специалисты называют производства топливно-энергетического комплекса и машиностроения. Для иностранных инвестиций наиболее перспективными есть области металлургии, горнодобывающей промышленности, электроэнергетика и др..

Однако, о росте иностранных инвестиций в Украину говорить пока не приходится. Основными причинами этого является недоверие иностранных инвесторов к нашей страны вследствие несовершенства наших законов, отсутствия достоверной информации об украинском рынке ценных бумаг, нестабильность экономической состояния и т.д..

Так что пока трудно определить соответствующую нашей экономике методика формирования инвестиционного портфеля и оценки качества ценных бумаг. Основными причинами этого является недостаточное развитие рынка ценных бумаг в Украине и отсутствие исчерпывающей информации о большинство эмитентов.

Это означает, что при формировании портфеля и в дальнейшем, изменяя его состав и структуру, менеджер-управляющий формирует новую инвестиционное качество с заданным соотношением - риск / доход.

Однако новый портфель представляет собой определенный набор из корпоративных акций, облигаций с различной степенью обеспечения и риска и бумаг с фиксированным доходом, гарантированным государством, то есть с минимальным риском потерь по основной суммой и потоковыми поступлениями. Теоретически портфель может состоять из ценных бумаг одного вида, а также менять свою структуру замещением одних ценных бумаг на другие. Однако каждая ценная бумага в отдельности не может достигать подобного результата.

Цель содержания портфеля - улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги и возможны только при их комбинации.

Таким образом, в процессе формирования портфеля достигается новое инвестиционное качество с заданными характеристиками. Портфель ценных бумаг является инструментом, помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске.

Доходы по портфельным инвестициям представляют собой валовую прибыль по всей совокупности бумаг, включенных в тот или иной портфель с учетом риска. Возникает проблема количественного соответствия между прибылью и риском, который должен решаться оперативно в целях постоянного совершенствования структуры уже сформированных портфелей и формирования новых в соответствии с пожеланиями инвесторов. Указанная проблема относится к числу тех, для выяснения которых достаточно быстро удается найти общую схему решения, но которые практически не разрешимы до конца.

С учетом инвестиционных качеств ценных бумаг можно сформировать различные портфели ценных бумаг, в каждом из которых будет собственный баланс между существующим риском, приемлемым для владельца портфеля, и ожидаемой им отдачей (доходом) в определенный период времени. Соотношение этих факторов и определяет тип портфеля ценных бумаг.

Итак, тип портфеля - это его инвестиционная характеристика основанной на соотношении дохода и риска. При этом важным признаком при классификации типа портфеля является то, каким способом, с помощью которого источники данный доход получен: за счет роста курсовой стоимости или потоковых выплат - дивидендов, процентов (рис. 8.1).

Рассмотрим классификацию портфелей в зависимости от источника дохода.

Портфель роста формируется из акций компаний, курсовая стоимость которых растет. Цель данoго типа портфеля - рост капитальной стоимости портфеля вместе с получением дивидендов. Однако дивидендные выплаты производятся в небольшом размере. Темпы роста курсовой стоимости совокупности акций, входящих в портфеля, определяют виды портфелей, составляющих данную группу.

Портфель агрессивного роста нацелен на максимальный прирост капитала. К состав данного типа портфеля входят

акции молодых, быстрорастущих компаний. Инвестиции в портфеле достаточно рискованными, но вместе с тем могут приносить высокий доход.

Портфель консервативного роста менее рискованный. Он состоит в основном из акций крупных, хорошо известных компаний, характеризующихся, хотя и невысокими, но устойчивыми темпами роста курсовой стоимости. Состав портфеля остается стабильным в течение длительного периода времени. Инвестиции портфеля консервативного роста нацелены на сохранение капитала.

Портфель, среднего роста представляет собой сочетание инвестиционных свойств портфелей агрессивного и консервативного роста. В данный тип портфеля включаются наряду с надежными ценными бумагами, приобретаемыми на длительный срок, рискованные фондовые инструменты, состав которых периодически обновляются. При этом гарантируется средний прирост капитала и умеренная степень риска вложений. Надежность обеспечивается ценными бумагами консервативного роста, а доходность - ценными бумагами агрессивного роста. Портфель среднего рост является наиболее распространенной моделью портфеля, он пользуется большой популярностью у инвесторов, не склонных к высокому риску.

Портфель дохода ориентирован на получение высокого текущего дохода - процентных и дивидендных выплат. Портфель дохода составляется в основном из акций дохода, т.е. таких акций, характеризующихся умеренным ростом курсовой. стоимости и высоких дивидендов, облигаций и других ценных бумаг, инвестиционной свойством которых являются высокие потоку выплаты. Особенность этого типа портфеля в том, что цель его создания - получение определенного уровня дохода, величина которого соответствовала бы минимальной степени риска, приемлемого консервативным инвестором. Поэтому объектами портфельного инвестирования являются высоконадежные инструменты фондового рынка, в которых высокое соотношение процента, который выплачивается стабильно, и курсовой стоимости.

Портфель регулярного дохода формируется из высоконадежных ценных бумаг и приносит средний доход при минимальном уровне риска.

Портфель доходных бумаг состоит из высокодоходных облигаций корпораций, ценных бумаг, приносящих высокий доход при среднем уровне риска.

Портфель роста и дохода формируется для избежания возможных потерь на фондовом рынке как от падения курсовой стоимости, так и низких дивидендных или процентных выплат. Одна часть финансовых активов, входящих в состав данного портфеля, приносит владельцу рост капитальной стоимости, а другая - доход. Потеря одной части может компенсироваться возрастанием другой.

Охарактеризуем виды портфеля роста и дохода.

- Портфель двойного назначения состоит из бумаг, которые приносят его владельцу высокий доход при росте вложенного капитала. В данном случае речь идет о ценных бумагах инвестиционных фондов двойного назначения. Они выпускают собственные акции двух типов: первые приносят высокий доход, вторые - прирост капитала. Инвестиционные характеристики портфеля определяются значительным содержанием данных бумаг в портфеле.

- Сбалансированные портфеле допускают сбалансированность не только доходов, но и риска, сопровождающего операции с ценными бумагами. Сбалансированные портфели в определенной пропорции состоит из ценных бумаг, которые быстро растут в курсовой стоимости, и из высокодоходных ценных бумаг. В состав портфелей могут включаться и высокорискованные ценные бумаги, но, как правило, они формируются из обыкновенных и привилегированных акций, а также облигаций. В зависимости от рынка в те или иные фондовые инструменты, включенные в портфель, вкладывается большая часть средств.

Если рассматривать типы портфелей в зависимости от степени риска, приемлемого для инвестора, то необходимо вспомнить их классификацию, согласно которой они делятся на консервативный, умеренно-агрессивный, агрессивный и нерациональный. Поэтому каждому типу инвестора будет соответствовать и свой тип портфеля ценных бумаг: высоконадежный, но низкодоходных; диверсифицированный; рискованный, но высокодоходный; бессистемный (табл. 8.1).

Связь между типом инвестора и типом портфеля

| Тип инвестора | Цель инвестирования | Степень риска | Тип ценной бумаги | Тип портфеля |

| Консервативный | Защита от инфляции | Низкая | Государственные ценные бумаги, акции и облигации крупных стабильного них эмитентов | Высоконадежные и й, но низькодо-ходный |

| Умеренно-агрессивный | Длительное вложение капитала и его рост | Средняя | Малая доля государственных ценных бумаг, большая доля ценных бумаг крупных и средних, но надежных эмитентов с длительной историей | Диверсифицированный |

| Агрессивный | Спекулятивная игра, возможность быстрого роста вложит-ных средств | Высокая | Высокая доля високодоходнпх ценных бумаг небольших эмитентов, венчурных компаний и т.д. | Рискованный, но высокодоходный |

| Нерациональное | Не имеет четкой цели | Низкая | Произвольно подобранные ценные бумаги | Бессистемный |

Ликвидность как инвестиционное качество портфеля означает возможность быстрого превращения портфеля в денежную наличность без потери его стоимости. Лучше данное задачи могут решить портфели денежного рынка.

Рис. 8.2. Основные инвестиционные качества

Портфели денежного рынка - это разновидность портфелей, которые ставят своей целью полное сохранения капитала. В состав портфеля включается преимущественно денежная наличность или быстро реализуемые активы.

Следует отметить, что одно из «золотых» правил работы с ценными бумагами гласит: "Нельзя вкладывать все средства в ценные бумаги - необходимо иметь резерв свободной наличности для решения инвестиционных задач, возникающих неожиданно ".

Данные экономического анализа подтверждают, что при определенных допущениях как желаемый размер средств, который назначается на непредвиденные цели, так и предполагаемый размер средств на транс-акционные потребности зависят от процентной ставки. Поэтому инвестор, вкладывая часть средств в денежную форму, обеспечивает требуемую устойчивость портфеля. Деньги может быть конвертирована в

иностранную валюту, если курс национальной валюты ниже иностранный. Таким образом, помимо сохранения средств достигается увеличение вложенного капитала за счет курсовой разницы.

Высокой ликвидностью обладают и портфели краткосрочных фондов. Они формируются из краткосрочных ценных бумаг, т.е. инструментов, обращающихся на денежном рынке.

Портфели государственных ценных бумаг, освобожденных от налога, содержащие в основном государственные долговые обязательства и предполагают сохранение капитала при высокой степени ликвидности. Отечественный рынок позволяет получить по этим ценным бумагами и высокий доход, который, как правило, освобождается от налогов. Именно поэтому портфель государственных ценных бумаг - наиболее распространенная разновидность портфеля.

Так, рассматривая государственные краткосрочные обязательства (ГКО) как пример, характеризует высоконадежные ценные бумаги, отметим, что, покупая краткосрочные облигации, выпущенные Министерством финансов, инвестор тем самым дает в долг правительству, что оплатит эту облигацию в конце срока с уплатой в виде дисконтной разными эти. Фактически это не вызывает дефицит бюджета, 1 потому что богатство нации вкладывается в эти облигации. Поэтому государственные ценные бумаги являются, возможно, безопасными, ибо считается, что государство в принципе обанкротиться не может. их краткосрочный характер и низкая способность к риску делают эти инструменты одними из найнизькоризикованишимы и реально должны были бы показывать низкую изменчивость дохода. Сравнительно высокий доход на ГКС и надежность должны привлекать инвесторов покупать ценные бумаги, выпущенные государственными органами власти.

Портфель ГКС - это портфель роста, потому что доход образуется как курсовая разница.

Портфели, состоящие из ценных бумаг государственных структур, формируются из государственных и муниципальных ценных бумаг и обязательств. Вложения в эти рыночные инструменты обеспечивают держателю портфеля доход, получаемый от разницы в цене приобретения с дисконтом и выкупной ценой и по ставкам выплаты процентов. Немалое значение имеет и то, что и центральные, и местные органы власти предоставляют налоговые льготы.

Инвестиционная направленность вложений в региональном разрезе приводит к созданию портфелей, сформированных из ценных бумаг различных сторон: различных иностранных ценных бумаг.

Портфели, состоящие из ценных бумаг различных отраслей промышленности, формируются на базе ценных бумаг, выпущенных предприятиями различных отраслей промышленности, связанных технологически, или какой-либо одной отраслью.

В зависимости от цели инвестирования в состав портфелей ценных бумаг включаются ценные бумаги, соответствующие поставленной цели, например, конвертируемые портфели. Они состоят из конвертируемых и привилегированных акций и облигаций и могут быть обменены на установленное количество обыкновенных акций по фиксированной цене в определенный момент времени, в который может быть осуществлен обмен. При активном рынка ("рынка быка") создается возможность получить дополнительный доход. До этого же типа портфелей относят портфеле среднесрочных и долгосрочных инвестиций с фиксированным доходом.

Выделяют портфели ценных бумаг, подобранных в зависимости от региональной принадлежности эмитентов, а также ценные бумаги, что в них включены. К этому типу портфелей ценных бумаг относят портфеле ценных бумаг определенных стран, региональные, а также иностранных ценных бумаг.

Мы рассмотрели принципы формирования портфеля в качественном отношении. Не менее важный количественный аспект проблемы.

Теория инвестиционного анализа утверждает, что простая диверсификация, т.е. распределение средств портфеля по принципу "не клади все яйца в одну корзину", ничуть не хуже, чем диверсификация по отраслям, предприятиями и т. д. Кроме того, приумножение различных активов, т.е. видов ценных бумаг находящихся в портфеле, не более чем 8 не дает значительного уменьшения портфельного риска.

Максимального сокращения риска можно достичь, если в портфеле отобрано 10-15 различных ценных бумаг, дальнейшее увеличение состава портфеля нецелесообразно, т.е. возникает эффект излишней диверсификации, которого необходимо избежать.

Излишняя диверсификация может привести к таким негативным результатам, как:

- Невозможность качественного портфельного управления;

- Покупка недостаточно надежных, доходных, ликвидных ценных бумаг

- Рост затрат, связанных с поиском ценных бумаг (расходы на предварительный анализ и т.д.);

- Высокие расходы при покупке небольших мелких партий ценных бумаг и т.д.

Расходы при управлении чрезмерно диверсифицированным портфелем не дадут желаемого результата, так как доходность портфеля вряд ли будет расти более высокими темпами, чем расходы в связи с излишней диверсификацией.

Следует отметить, что формирование и управление портфелем - область деятельности профессионалов, а создаваемый портфель - это товар, который может продаваться или частями (продают доли в портфеле для каждого инвестора) или полностью (когда менеджер берет на себя управление портфелем ценных бумаг клиента).

Как и любой товар, портфель определенных инвестиционных свойств может пользоваться спросом на фондовом рынке.

Разновидностей портфелей много, и каждый конкретный собственник придерживается собственной стратегии инвестирования, учитывая состояние рынка ценных бумаг и основательно "Перетрушуючы" портфель, согласно золотому правилу работы с ценными бумагами, не реже одного раза в три-пять лет. Поэтому изложенный материал не охватывает все многообразие существующих портфелей, а лишь помогает определить принципы их формирования.

Эффективное формирование и стратегия управления инвестиционным портфелем является одной из основных проблем в современной теории инвестиций. Инвестиционный портфель - это совокупность различных активов компании в соответствии с инвестиционной политики.

Существуют различные теории портфелей. Некоторые ученые называют инвестиционным портфелем только совокупность средств, вложенных в ценные бумаги. Другие разбивают все инвестиционные проекты портфель реальных инвестиций и портфель ценных бумаг. При этом портфель ценных бумаг формируется, как правило, после определения инвестиционной политики компании, а также после формирования портфеля реальных инвестиций.

Теорию портфеля разработал американский ученый Г. Марковица. Согласно этой теории, инвестор вкладывает свой капитал в различные виды активов. Однако оценки различных видов активов для инвестора представляет собой определенную сложность, поэтому в современной теории портфеля часто все активы портфеля рассматриваются как ожидание будущих доходов.

При вложении средств в ценные бумаги каждый инвестор стремится к максимальной доходности портфеля, однако доход всегда

прямо пропорционален риску, на который готов идти инвестор. Поэтому цель любого инвестора - найти наиболее приемлемое сочетание этих двух факторов. Портфели ценных бумаг могут классифицироваться как фиксированные и такие, которые изменяются (Управляемые).

Фиксированный портфель представляет собой совокупность ценных бумаг, остаются на весь период существования портфеля в низменном состоянии. Как правило, такие портфели представлены государственными ценными бумагами. Последняя дата погашения этих облигаций определяет срок существования всего портфеля. Фиксированный портфель гарантирует инвестору высокую безопасность, но не дает больших доходов.

Поэтому инвесторы, как правило, формируют портфель ценных патер, который изменяется которым они могут управлять соответствии со своей инвестиционной целью. Основными принципами такого формирования прибыльность, безопасность, рост и ликвидность вложений.

Управление портфелем ценных бумаг включает в себя планирование, анализ и регулирование его состава с целью достижения инвестиционной цели.

В зависимости от этих принципов можно классифицировать портфеле ценных бумаг. Если инвестор главной целью ставит максимальное получение дохода, то он формирует портфель из низколиквидных ценных бумаг с высоким риском, и, наоборот, при рагненни инвестора обеспечить сохранность своего капитала, в портфель будут включены ценные бумаги известных эмитентов с высокой ликвидностью, но эти бумаги будут гарантировать, как правило, средний или низкий дивиденд.

Рассмотрим подробнее каждый принцип. Одним из основных инвестиционных принципов является доходность. Доходность представляет собой возможность получения инвестором определенных доходов в будущем, состоящие из курсовой разницы и дивидендов или процентов по этим ценным бумагам.

Основным показателем при определении доходности тех и других ценных бумаг является ставка дивиденда (процента) компании, в определяется отношением чистой прибыли акционерного общества, идет на выплату доходов по ценным бумагам, в уставного фонда этого акционерного общества (в процентах). После этого ставку дивиденда сопоставляют со средней процентной ставкой по долгосрочным вкладам населения и депозитам

предприятий. Если отношение этих двух показателей меньше единицы, то доходность таких ценных бумаг будет недостаточной и приведет к оттоку инвесторов.

Доход владельца ценных бумаг за определенный период времени можно определить отношение общей суммы дохода, состоящая из дивиденда (или процента по облигациям) и курсовой разницы, к цене покупки этой ценной бумаги.

Наиболее доходными считаются простые акции молодых компаний, осуществляющих рискованные проекты, однако при удачном стечении обстоятельств гарантируют высокий доход.

Другой целью инвестора при выборе ценных бумаг является безопасность вложений. Безопасность - это способность эмитента взять ответственность перед инвестором за привлеченные средства и обеспечить защиту от любых потрясений. Защита инвестора осуществляет государство с помощью законодательной базы. Так законами Украины запрещен выпуск ценных бумаг для покрытия убытков от хозяйственной деятельности акционерного общества.

Наименее безопасными ценными бумагами считаются простые акции, а наиболее устойчивыми с точки зрения безопасности можно счи-и ты привилегированные акции и облигации (при стабильной экономике).

Следующим принципом инвестирования является рост вложений. и Ценными бумагами, обеспечивают большой рост, являются простые акции молодых компаний, внедряющих новые технологии и "ноу-хау". Такие ценные бумаги, как правило, высокорискованными для инвесторов. Средний рост капитала дает долгосрочные и облигации и привилегированные акции. Наибольший рост обеспечивают краткосрочные облигации.

Показателем ликвидности для инвестора является возможность быстрого и безболезненного возврата ценных бумаг в деньги.

Некоторые ученые не выделяют ликвидность как отдельную инвестиционную цель, потому что ликвидность во многом зависит от других основных признаков инвестирования, например, наличие высокого уровня какого-либо из перечисленных выше инвестиционных свойств делает ценную бумагу привлекательной для определенного круга инвесторов, а, следовательно, и относительно ликвидным.

Однако отсутствие ликвидности в значительной части ценных бумаг, обращающихся на украинском фондовом рынке, является острой проблемой, потому что вторичный рынок практически не развит. Поэтому, как правило, ликвидность таких ценных бумаг обеспечивается в основном самим эмитентом или торговцами-посредниками (Самокотирування). Такое ликвидность можно назвать искусственной, поскольку для инвестора существует опасность невыполнения эмитентом или посредниками своих обязательств.

Ни один из ценных бумаг не может иметь одновременно все перечисленные выше свойства, потому что они взаимоисключают друг друга. Так ценную бумагу с высокой безопасностью будет иметь низкую доходность, и наоборот.

Это происходит потому, что инвесторы, которые предпочитают надежность, будут приобретать ценные бумаги по высокой цене, что соответственно снизит прибыльность. Аналогичное положение при выборе других инвестиционных свойств ценных бумаг. Если ожидается рост капитала, наблюдается повышение спроса на соответствующие ценные бумаги, вследствие чего расти цены снижаться доходность.

Таким образом, выбор тех или иных ценных бумаг зависит прежде всего от цели инвестора. Однако основной целью любого инвестора будет оптимальный вариант формирование портфеля различных ценных бумаг. Задача оптимизации портфеля может быть сформулировано так: необходимо определить доли ценных бумаг различных типов, включаемых в портфель и обеспечивают минимизацию риска при заданном (Желательном для инвестора) уровни прибыльности.

Портфель, что соответствует границе инвестора, считается сбалансированным.

Иными словами, сбалансированный портфель - это портфель, при формировании которого было достигнут компромисс между инвестиционными свойствами ценных бумаг в портфеле.

При формировании инвестиционного портфеля каждый инвестор должен использовать способы снижения риска по приобретенным ценным бумагам.

Один из таких способов заключается в предварительном анализе деятельности акционерного общества, ценные бумаги которого приобретаются. При этом наиболее важным является оценки потоковых расходов и прибыли акционерного общества, поэтому они это основные показатели, влияющие на дивиденды инвестора. Так, превышение объемов продажи над потоковыми расходами, а, следовательно, увеличение выручки и рост прибыли является положительным результатам для потенциальных инвесторов. Кроме этих показателей, может анализироваться

ряд других: динамика дохода на акционерный капитал, выручка на одну акцию, коэффициенты ликвидности, коэффициент оборачиваемости средств и другие показатели.

Таким образом, изучение деятельности акционерного общества может предотвратить риск потерь в связи с приобретением ценных бумаг.

На решение о покупке облигаций инвестором влияют уровень ссудного процента (Чем он выше, тем ниже цена облигаций), финансовое состояние заемщика, его кредитный рейтинг, срок погашения (по долгосрочным облигациям проценты, как правило, выше) и другие.

Одним из эффективных методов сбалансированности портфеля и снижению риска потерь по приобретенным ценным бумагам является диверсификация.

Диверсификация Марковича основывается на использовании методов оптимального программирования. При этом формируется целевая функция и ограничения, а на их основе - функция Лагранжа.

Диверсификация - это деление ценных бумаг портфеля таким образом, чтобы достичь максимального дохода при минимальном риске. Как правило, это достигается распределением капитала между множеством ценных бумаг разного качества и срокам погашения для снижения портфельного риска.

Существуют различные классификации портфельных рисков. Известным в мировой практике можно назвать разделение портфельного риска на систематический и несистематический риски.

Несистематический риск еще называют характерным риском компании. Он может быть вызван забастовками, неудачными маркетинговыми программами, разрывами крупных контрактов фирмы подобное.

Систематический или рыночный, риск может быть обусловлен войнами, катастрофами, инфляцией, ростом процентных ставок и т.д..

С помощью диверсификации можно уменьшить только несистематический риск. Систематический риск не устраняется ди-версификованистю. На рис. 8.3 можно проследить, как размер портфеля влияет на портфельный риск. Как правило, для инвестиционного портфеля часть несистематического риска составляет около 15,1% всего портфельного риска. Как видно из рисунка,

с увеличением числа активов (диверсификацией) гипербола вплотную подходит к этой границы.

При диверсификации рекомендуется ограничивать инвестиции в определенный вид ценных бумаг в размере 10% общей стоимости всех вложений. По мере расширения вложений эта граница может снижаться до 5% и менее.

Различают диверсификация по видам ценных бумаг, отраслям экономики, регионами и странами. Кроме того, для облигаций возможна диверсификация за сроками погашения.

Рис. 8.3. Влияние размера портфеля на его риск

Основной целью диверсификации по качеству ценных бумаг является минимизация риска невыполнения должником своих обязательств.

Основная цель диверсификации по срокам заключается в снижении риска, связанного с колебаниями процентных ставок в соответствии с прогнозируемой ликвидности и доходности.

Таким образом, диверсификация уменьшает риск за счет того, что возможны низкие доходы по одним ценным бумагам перекрываются высокими доходами от других.

Для снижения риска инвестиционных операций рекомендуется использовать ступенчатую структуру сроков погашения ценных бумаг. Она предполагает вложения средств таким образом, чтобы после закончен определенного истекал срок погашения определенной части стоимости ценных бумаг. Средства, высвободившиеся реинвестируются в новые ценные бумаги.

Другим методом снижения риска можно назвать стратегию штанги.

Используя этот метод, инвестор вкладывает капитал в долгосрочные и краткосрочные обязательства при небольшом наличии или вообще отсутствия среднесрочных ценных бумаг.

Таким образом, долгосрочные и краткосрочные ценные бумаги уравновешивают друг друга. Если в будущем ожидается снижение краткосрочных процентных ставок, то инвестор дополнительно покупает краткосрочные обязательства. При снижении долгосрочных процентных ставок покупают долгосрочные ценные бумаги.

Недостатком этого метода можно назвать возможность недостоверности прогнозов по процентными ставками. Однако, при наличии точных прогнозов этот метод эффективнее, чем метод ступенчатой структуры.

Таким образом, каждый инвестор при формировании своего инвестиционного портфеля должен определить цели инвестиционной политики, приоритеты в выборе ценных бумаг и способы защиты портфеля от потенциальных рисков.

В нашей стране процесс инвестирования имеет свою специфику.

В условиях экономического кризиса и инфляции пользуются спросом только ценные бумаги с высокой доходностью и достаточным уровнем ликвидности. Только такие ценные бумаги могут привлечь инвестора в современных условиях. В основном такими фондовыми инструментами являются ценные бумаги, по которым эмитенты или их представители проводят самокотирування.

Однако, несмотря на массированную рекламу, информирует только о высоких дивидендах в будущем, сложно сделать вывод о финансовом положении эмитента, направления будущей деятельности, конкретные проекты, в которые будут вкладываться деньги инвестора и т.д. Кроме того, в Украине отсутствуют квалифицированные специалисты, которые могли бы осуществлять анализ качества ценных бумаг.

В основном украинский фондовый рынок представлен ценными бумагами приватизированных предприятий, которые может купить

любой гражданин за свой приватизационный сертификат или деньги. Но будущее рентабельность и стабильность гарантируют далеко не все. Привлекательными предприятиями в этом плане специалисты называют производства топливно-энергетического комплекса и машиностроения. Для иностранных инвестиций наиболее перспективными есть области металлургии, горнодобывающей промышленности, электроэнергетика и др..

Однако, о росте иностранных инвестиций в Украину говорить пока не приходится. Основными причинами этого является недоверие иностранных инвесторов к нашей страны вследствие несовершенства наших законов, отсутствия достоверной информации об украинском рынке ценных бумаг, нестабильность экономической состояния и т.д..

Так что пока трудно определить соответствующую нашей экономике методика формирования инвестиционного портфеля и оценки качества ценных бумаг. Основными причинами этого является недостаточное развитие рынка ценных бумаг в Украине и отсутствие исчерпывающей информации о большинство эмитентов.