Макогон Ю.В. (ру) Таможенное дело (2005)

3.1. Содержание и функции таможенных тарифов

Классическим инструментом регулирования внешней торговли являются таможенные тарифы, что за характеру своего действия относятся к экономическим регуляторам.

Таможенный тариф - это систематизированный перечень пошлин, которыми облагаются товары при импорте, а в отдельных случаях - при экспорте из данной страны.

Пошлина выполняет функцию налога, взимаемого при пересечении товаром таможенной границы, что повышает цену импортируемых (или экспортируемых) товаров и оказывает тем самым влияние на объем и структуру внешнеторгового оборота.

В силу этого таможенные тарифы остаются одним из важнейших инструментов государственного регулирования внешней торговли, что позволяет осуществлять за помощью защиту национальных производителей от иностранной конкуренции (главным образом в трудоемких отраслях).

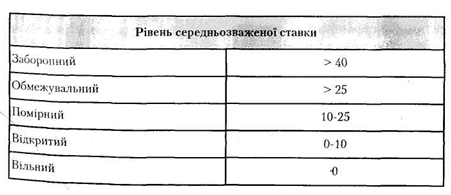

Согласно международно признанными стандартами уровень и влияние инструментов таможенно-тарифного регулирования можно определить по следующей шкале:

В таможенном законодательстве зарубежных государств считается, что таможенный тариф должен более оперативно, чем таможенный кодекс, реагировать на изменения, происходящие в внутренней и внешней экономической обстановке. В таможенном тарифе содержатся конкретные ставки пошлин, которые прямо воздействуют на цены импортируемых товаров, влияют на уровень внутренних цен в стране, непосредственно сказываются на результатах хозяйственной деятельности предприятий. Поэтому ставки пошлины, методика его определения, расчета и т.п. должны иметь ясный, стабильный и публичный характер, установленный законодательной властью.

Вместе с тем таможенный тариф выполняет и другие функции. В частности во многих странах, прежде всего в развивающихся, сбор пошлины являются важным источником поступлений средств в государственный бюджет.

Кроме того, таможенные тарифы широко используются для улучшения условий доступа национальных товаров на иностранные рынки. С этой целью заинтересованные страны ведут переговоры о сравнимое снижение ставок своих таможенных тарифов по товарам, представляющим интерес для расширения взаимной торговли.

Так, если в начале своего существования импортные пошлины играли фискальную роль, то сегодня их функции связаны в первую очередь с обеспечением проведения определенной торгово-экономической политики.

Импортный таможенный тариф - это центральный инструмент таможенно-тарифного регулирования ВЭД. Вместе с налоговой системой таможенный тариф регулирует внутренний экономический климат в стране (цены, прибыль, рентабельность деятельности предприятий, состояние национальной валюты). «Фундаментом», на котором строится таможенный тариф, есть законы, определяющие правовые основы таможенно-тарифного регулирования. «Главная конструкция» таможенного тарифа - это его товарная номенклатура, методология определения таможенной стоимости товаров и пошлины, механизм их введения, изменения или отмены, правила определения страны происхождения товара, нормы, определяющие пределы действия исполнительной власти в области регулирования. Активная часть таможенного тарифа - это ставки пошлины, является по своему характеру налогом за право ввоза иностранного товара.

Реже используются экспортные пошлины (экспортный таможенный тариф) - их цель - получение дополнительного количества валюты для пополнения государственной казны. Экспортные пошлины удорожают стоимость товара на мировом рынке, где конкуренция значительная. Они применяются для сырьевых товаров, по которым страна монопольную преимущество, или в тех случаях, когда государство стремится ограничить вывоз данного товара. В развитых странах экспортные пошлины практически не применяются.

Применение экспортной пошлины как метода изъятие части дохода экспортеров (Полученного на разнице в ценах внутреннего и мирового рынка) оказалось неэффективным. В большинстве случаев оно приводило к сокращению контролируемого экспорта и автоматически вело к уменьшению доходов государственного бюджета от экспортной пошлины. Поэтому большинство стран перешло от обложения пошлиной экспортируемых товаров в обложения налогами доходов фирм-экспортеров, изымая таким образом сверхдоходы от экспорта (для этого используется обычная налоговая система).

Как правило, таможенный тариф применяется на национальном уровне, но в тех случаях, когда ряд стран объединяются в торгово-экономическая группировка и создают свой таможенный союз, таможенный тариф становится общим инструментом внешнеторгового регулирования, единым для всех стран-участниц в их торговых отношениях с третьими государствами. Примером таможенного союза, объединил все страны, которые принимают в этом участие, в единую таможенную территорию с единым таможенным тарифом, является Европейский Союз.

Импортный таможенный тариф обычно выполняет следующие основные функции:

Таможенный тариф - это систематизированный перечень пошлин, которыми облагаются товары при импорте, а в отдельных случаях - при экспорте из данной страны.

Пошлина выполняет функцию налога, взимаемого при пересечении товаром таможенной границы, что повышает цену импортируемых (или экспортируемых) товаров и оказывает тем самым влияние на объем и структуру внешнеторгового оборота.

В силу этого таможенные тарифы остаются одним из важнейших инструментов государственного регулирования внешней торговли, что позволяет осуществлять за помощью защиту национальных производителей от иностранной конкуренции (главным образом в трудоемких отраслях).

Согласно международно признанными стандартами уровень и влияние инструментов таможенно-тарифного регулирования можно определить по следующей шкале:

В таможенном законодательстве зарубежных государств считается, что таможенный тариф должен более оперативно, чем таможенный кодекс, реагировать на изменения, происходящие в внутренней и внешней экономической обстановке. В таможенном тарифе содержатся конкретные ставки пошлин, которые прямо воздействуют на цены импортируемых товаров, влияют на уровень внутренних цен в стране, непосредственно сказываются на результатах хозяйственной деятельности предприятий. Поэтому ставки пошлины, методика его определения, расчета и т.п. должны иметь ясный, стабильный и публичный характер, установленный законодательной властью.

Вместе с тем таможенный тариф выполняет и другие функции. В частности во многих странах, прежде всего в развивающихся, сбор пошлины являются важным источником поступлений средств в государственный бюджет.

Кроме того, таможенные тарифы широко используются для улучшения условий доступа национальных товаров на иностранные рынки. С этой целью заинтересованные страны ведут переговоры о сравнимое снижение ставок своих таможенных тарифов по товарам, представляющим интерес для расширения взаимной торговли.

Так, если в начале своего существования импортные пошлины играли фискальную роль, то сегодня их функции связаны в первую очередь с обеспечением проведения определенной торгово-экономической политики.

Реже используются экспортные пошлины (экспортный таможенный тариф) - их цель - получение дополнительного количества валюты для пополнения государственной казны. Экспортные пошлины удорожают стоимость товара на мировом рынке, где конкуренция значительная. Они применяются для сырьевых товаров, по которым страна монопольную преимущество, или в тех случаях, когда государство стремится ограничить вывоз данного товара. В развитых странах экспортные пошлины практически не применяются.

Применение экспортной пошлины как метода изъятие части дохода экспортеров (Полученного на разнице в ценах внутреннего и мирового рынка) оказалось неэффективным. В большинстве случаев оно приводило к сокращению контролируемого экспорта и автоматически вело к уменьшению доходов государственного бюджета от экспортной пошлины. Поэтому большинство стран перешло от обложения пошлиной экспортируемых товаров в обложения налогами доходов фирм-экспортеров, изымая таким образом сверхдоходы от экспорта (для этого используется обычная налоговая система).

Как правило, таможенный тариф применяется на национальном уровне, но в тех случаях, когда ряд стран объединяются в торгово-экономическая группировка и создают свой таможенный союз, таможенный тариф становится общим инструментом внешнеторгового регулирования, единым для всех стран-участниц в их торговых отношениях с третьими государствами. Примером таможенного союза, объединил все страны, которые принимают в этом участие, в единую таможенную территорию с единым таможенным тарифом, является Европейский Союз.

Импортный таможенный тариф обычно выполняет следующие основные функции: