Гончаров А.Б. Инвестирование (2003)

6.3. Операционный леверидж

Распределение операционных затрат предприятия в постоянные и переменные их виды позволяет использовал механизм управления операционным прибылью, известный как «операционный леверидж». Действие этого механизма основано на том, что наличие в составе операционных затрат любой суммы постоянных и видов приводит к тому, что при изменении объема рее лизации продукции сумма операционного прибыли зав жди изменяется еще более высокими темпами.

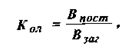

где к - коэффициент операционного левериджа;

Впост - сумма постоянных операционных издержек;

В общ-общая сумма операционных затрат.

Чем выше значение коэффициента операционного левериджа на предприятии, тем большей степени оно способно ускорять темпы прироста операционной прибыли по отношению к темпам прироста объема реализации продукции. Иными словами, за одинаковых темпов прироста объема реализации продукции предприятие, имеющее больший коэффициент операционного левериджа, при прочих равных условиях будет большей степени наращивать сумму своего операционной прибыли по сравнению с Связаться с меньшим значением этого коэффициента.

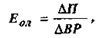

Конкретное соотношение прироста суммы операционной прибыли и суммы объема реализации достигается при определенном коэффициенте операционного левериджа, характеризуется показателем операционного левериджа ». Принципиальная расчета этого показателя имеет вид;

где Эол - эффект операционного левериджа, достигаемый при конкретном значении его коэффициента на предприятии;

П-темп прироста валовой прибыли,%;

ВР - темп прироста объема реализации продукции,%.

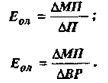

Задавая тот или иной темп прироста объема реализации продукции, можно, используя указанную формулу, определить, в каких размерах зрос сумма операционной прибыли при коэффициенте операционного левериджа, который сложился на предприятии, Приведенная выше принципиальная формула расчета эффекта операционного левериджа имеет ряд модификаций:

где АМП - темп прироста маржинальной прибыли,%.

2 После преодоления точки безубыточности, чем выше коэффициент операционного левериджа, тем большей силой воздействия на прирост прибыли будет обладать предприятие, наращивая объем реализации продукции.

3. Наибольшее положительное влияние операционного левериджа достигается в поле, максимально приближенном к точке безубыточности (после ее преодоления). По мере дальнейшего наращивания объема реализации продукции и удаления от точки безубыточности (т.е. при наращивании границы безопасности или запаса прочности) эффект операционного левериджа начинает снижаться.

и. Механизм операционного левериджа имеет и обратную направленность - при любом снижении объема реализации продукции в еще большей степени будет уменьшаться размер валовой прибыли.

5. Эффект операционного левериджа проявляется только в коротком периоде. Это определяется тем, что операционные расходы, которые относятся к составу постоянных залишааються неизменными только в течение отрезка времени. Как только в процессе наращивание реализации продукции происходит черговийстрибок суммы постоянных операционных расходов, предприятию необходимо преодолевать новую точку безубыточности применять к ней свою операционную деятельность. Иными словами, после такого прыжка, что приводит эффективную коэффициента операционного левериджа, его проявляется в новых условиях хозяйствования - Понимание механизма операционного левериджа позволяет управлять соотношением п них и переменных расходов по целью повышения эффективности операционной деятельности.

При неблагоприятной конъюнктуре товарного ку, а также на ранних стадиях жизненного цикла предприятия, когда им еще не преодолена точка безубыточности, необходимо принимать меры к снижению значения коэффициента операционного левериджа. И наоборот, при благоприятной конъюнктуре товарного рынка наличии определенного предела безопасности (запас прочности) требования к осуществлению режима экономии постоянных расходов могут быть существенно ослаблены - в такие период предприятие может значительно расширять объем реальных инвестиций, проводя реконструкцию и модернизацию производственных основных фондов.

Управление постоянными и переменными издержками оперативное изменение их соотношения при условиях хозяйствования, которые меняются, позволяет с более

где к - коэффициент операционного левериджа;

Впост - сумма постоянных операционных издержек;

В общ-общая сумма операционных затрат.

Чем выше значение коэффициента операционного левериджа на предприятии, тем большей степени оно способно ускорять темпы прироста операционной прибыли по отношению к темпам прироста объема реализации продукции. Иными словами, за одинаковых темпов прироста объема реализации продукции предприятие, имеющее больший коэффициент операционного левериджа, при прочих равных условиях будет большей степени наращивать сумму своего операционной прибыли по сравнению с Связаться с меньшим значением этого коэффициента.

Конкретное соотношение прироста суммы операционной прибыли и суммы объема реализации достигается при определенном коэффициенте операционного левериджа, характеризуется показателем операционного левериджа ». Принципиальная расчета этого показателя имеет вид;

где Эол - эффект операционного левериджа, достигаемый при конкретном значении его коэффициента на предприятии;

П-темп прироста валовой прибыли,%;

Задавая тот или иной темп прироста объема реализации продукции, можно, используя указанную формулу, определить, в каких размерах зрос сумма операционной прибыли при коэффициенте операционного левериджа, который сложился на предприятии, Приведенная выше принципиальная формула расчета эффекта операционного левериджа имеет ряд модификаций:

где АМП - темп прироста маржинальной прибыли,%.

2 После преодоления точки безубыточности, чем выше коэффициент операционного левериджа, тем большей силой воздействия на прирост прибыли будет обладать предприятие, наращивая объем реализации продукции.

3. Наибольшее положительное влияние операционного левериджа достигается в поле, максимально приближенном к точке безубыточности (после ее преодоления). По мере дальнейшего наращивания объема реализации продукции и удаления от точки безубыточности (т.е. при наращивании границы безопасности или запаса прочности) эффект операционного левериджа начинает снижаться.

и. Механизм операционного левериджа имеет и обратную направленность - при любом снижении объема реализации продукции в еще большей степени будет уменьшаться размер валовой прибыли.

5. Эффект операционного левериджа проявляется только в коротком периоде. Это определяется тем, что операционные расходы, которые относятся к составу постоянных залишааються неизменными только в течение отрезка времени. Как только в процессе наращивание реализации продукции происходит черговийстрибок суммы постоянных операционных расходов, предприятию необходимо преодолевать новую точку безубыточности применять к ней свою операционную деятельность. Иными словами, после такого прыжка, что приводит эффективную коэффициента операционного левериджа, его проявляется в новых условиях хозяйствования - Понимание механизма операционного левериджа позволяет управлять соотношением п них и переменных расходов по целью повышения эффективности операционной деятельности.

При неблагоприятной конъюнктуре товарного ку, а также на ранних стадиях жизненного цикла предприятия, когда им еще не преодолена точка безубыточности, необходимо принимать меры к снижению значения коэффициента операционного левериджа. И наоборот, при благоприятной конъюнктуре товарного рынка наличии определенного предела безопасности (запас прочности) требования к осуществлению режима экономии постоянных расходов могут быть существенно ослаблены - в такие период предприятие может значительно расширять объем реальных инвестиций, проводя реконструкцию и модернизацию производственных основных фондов.

Управление постоянными и переменными издержками оперативное изменение их соотношения при условиях хозяйствования, которые меняются, позволяет с более