Голомовзый В.Г. (ру) Таможенное регулирование (2004)

3.2.2.1. Определение таможенной стоимости товара по цене сделки с ввозимыми товарами (Метод 1).

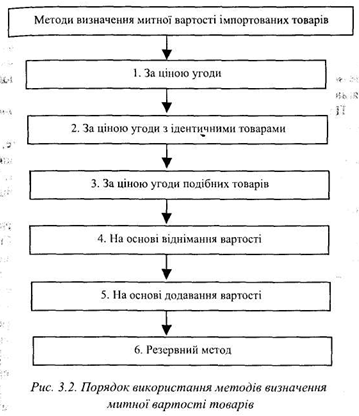

Этот метод является основным при определении таможенной стоимости и соответствует сути статьи VII Соглашения ГАТТ, в преамбуле которой подчеркивается, что «основой оценки товаров для таможенных целей должна быть цена сделки с оцениваемыми товарами ».

На практике это означает, что при проведении оценки товаров необходимо максимально можно использовать этот метод. Когда окончательно установлено, что цена сделки отсутствует или не может быть

определена, не может использоваться для определения таможенной стоимости, следует переходить к другим методам оценки.

Основу этого метода составляет «цена сделки». Под ценой сделки считается цена, фактически уплаченная или подлежащая уплате при продаже товаров на экспорт в страну импорта, скорректированная с учетом установленных дополнительных начислений к цены.

При этом цена как фактически уплаченная, так и подлежащая уплате, означает:

1) сумму всех платежей покупателя продавцу за товар, т.е. как прямых, так и косвенных платежей третьему лицу в пользу продавца

2) платежей в денежной форме, так же, как и расчетов в форме предоставления услуг или натурально-вещественных выплат.

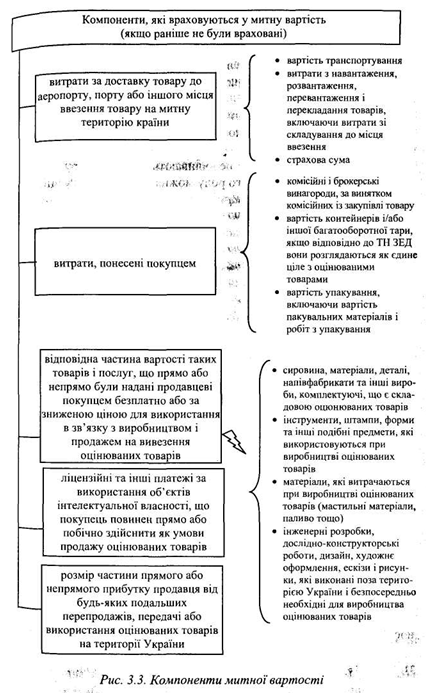

Закон Украины «О едином таможенном тарифе», так же, как и ст. VII Соглашения, устанавливает, что в цену сделки включаются компоненты, которые изображены на рис. 3.3, если они не были ранее в нее включены.

Если перечисленные компоненты не вошли в цену товара, то они должны быть добавлены к цене. На практике такая поправка к цене отражается в специальном разделе декларации таможенной стоимости в виде соответствующего дополнительного начисления. Никакие другие компоненты не могут быть доначислены к цене, фактически уплаченной или подлежащей уплате.

Однако эти поправки и дополнительные начисления к цене должны производиться только по условии, если:

а) эти расходы или платежи действительно имеют место и, следовательно, подтверждаются документально. Если такое определение этих данных не представляется возможным, таможенная стоимость не может быть определена по методу 1;

б) эти платежи не включены в цену товара, установленную внешнеторговым контрактом;

в) эти расходы фактически понесены и оплачиваются покупателем. Имеют место и отчисления с цены, фактически уплаченной или подлежащей уплате: в многих случаях могут быть исключены некоторые расходы, включенные в соответствии с контракта в эту цену, то есть часть расходов, осуществляемых после ввоза товара на территорию страны. К таким расходам относятся:

1) расходы по монтажу, сборке, наладке оборудования или оказание технической помощи после ввоза товаров на территорию страны;

2) расходы по доставке товара после ввоза на таможенную территорию Украины до места назначения;

3) пошлины, налоги и сборы, уплачиваемые при ввозе или продаже товаров.

Так, таможенная стоимость (MB) может быть рассчитана по формуле МВ = ФВ + ВД + ВП + ЛИП + ЧП, (3.2)

где ФВ - фактурная стоимость;

ВД-расходы на погрузку, разгрузку, перегрузку и страхование до пункта пересечения таможенной границы Украины;

ВП-расходы, дополнительно понесенные покупателем;

ЛИП - лицензионные и иные платежи за использование объектов интеллектуальной собственности, которые покупатель должен осуществить как условие экспорта товара оценивается;

ЧП - часть прибыли от любой дальнейшей перепродажи или использования товара на территории Украины, которая прямо или косвенно накапливается у продавца.

Существуют определенные требования к применению метода определения таможенной стоимости по цене сделки с ввозимыми товарами. Условиями, при наличии которых может быть применен для определения таможенной стоимости метод по цене сделки с ввозимыми товарами (метод 1), являются:

а) ограничения прав покупателя на оцениваемый товар, за исключением:

• ограничений, установленных законодательством Украины

• ограничений географического региона, в котором товары могут быть перепроданы;

• ограничений, существенно не влияют на цену товара.

Как примеры условий такого рода можно отметить ситуации:

• цена на ввозимые товары зависит от предоставления покупателем продавцу определенных услуг (иностранный продавец продает украинскому покупателю товары на сумму 100 тысяч долларов США при условии, что покупатель

обязуется предоставить ему определенные информационные услуги)

• продавец устанавливает цену на ввозимые товары при условии, что покупатель купит также и другие товары в определенных количествах (японский продавец продает телевизоры по цене 150 долларов США за единицу при условии, что украинский покупатель приобретет 1000000 презервативов по цене 0,05 доллара за единицу)

б) продажа и цена сделки зависят от соблюдения условий, влияние которых не может быть вычислено. К подобного рода условиям относятся:

• условия поставки согласно «Инкогермс» в редакции2000 p.;

• При заключении сделок и осуществления поставок типа «покупка при подключения эксперта (наличие экспертного заключения) »и т.п.;

• покупка при условии поставки товара в конкретной даты;

• условия скидок на количество товара, на «верность» этому продавцу т.п.;

• предоставление покупателем продавцу технических разработок или чертежей, изготовленных стране покупателя;

• осуществление покупателем за свой счет (возможно даже с согласия продавцом) любых действий, относящихся к сбыту покупателем импортируемых товаров, например, рекламная деятельность, оплачиваемая покупателем;

• требование на проведение тестирования или испытания товаров;

• требование по обеспечению конфиденциальности информации и секретности определенных данных в отношении ввезенных товаров;

в) данные, использованные декларантом при заявленных таможенной стоимости, не подтверждены документально либо не являются количественно определенными и достоверными. Требования достоверности в данном случае означают, что, во-первых, таможенные органы должны иметь возможность проверки представленных декларантом документов, во-вторых, данные, содержащихся в представленных декларантом документах, не должны противоречить друг другу, иначе метод 1 применять нельзя;

г) участники сделки являются взаимозависимыми лицами, за исключением случаев, когда их взаимозависимость не повлияла на цену сделки, что должно быть доказано декларантом. При этом под взаимозависимыми лицами считаются лица, удовлетворяют хотя бы одно из следующих признаков:

1) один из участников сделки (физическое лицо) или должностное лицо одного из участников сделки является одновременно должностным лицом другого участника сделки;

2) участники сделки являются совладельцами предприятия;

3) участники сделки связаны трудовыми отношениями;

4) один из участников сделки является владельцем вклада (пая) или акций с правом голоса в уставном капитале другого участника сделки, составляющих не менее 5% уставного капитала;

5) оба участника сделки находятся под непосредственным или косвенным контролем третьего лица;

6) один из участников сделки находится под непосредственным или косвенным контролем другого участника сделки;

7) участники сделки или их должностные лица являются родственниками.

На практике это означает, что при проведении оценки товаров необходимо максимально можно использовать этот метод. Когда окончательно установлено, что цена сделки отсутствует или не может быть

определена, не может использоваться для определения таможенной стоимости, следует переходить к другим методам оценки.

Основу этого метода составляет «цена сделки». Под ценой сделки считается цена, фактически уплаченная или подлежащая уплате при продаже товаров на экспорт в страну импорта, скорректированная с учетом установленных дополнительных начислений к цены.

При этом цена как фактически уплаченная, так и подлежащая уплате, означает:

1) сумму всех платежей покупателя продавцу за товар, т.е. как прямых, так и косвенных платежей третьему лицу в пользу продавца

2) платежей в денежной форме, так же, как и расчетов в форме предоставления услуг или натурально-вещественных выплат.

Закон Украины «О едином таможенном тарифе», так же, как и ст. VII Соглашения, устанавливает, что в цену сделки включаются компоненты, которые изображены на рис. 3.3, если они не были ранее в нее включены.

Если перечисленные компоненты не вошли в цену товара, то они должны быть добавлены к цене. На практике такая поправка к цене отражается в специальном разделе декларации таможенной стоимости в виде соответствующего дополнительного начисления. Никакие другие компоненты не могут быть доначислены к цене, фактически уплаченной или подлежащей уплате.

а) эти расходы или платежи действительно имеют место и, следовательно, подтверждаются документально. Если такое определение этих данных не представляется возможным, таможенная стоимость не может быть определена по методу 1;

б) эти платежи не включены в цену товара, установленную внешнеторговым контрактом;

в) эти расходы фактически понесены и оплачиваются покупателем. Имеют место и отчисления с цены, фактически уплаченной или подлежащей уплате: в многих случаях могут быть исключены некоторые расходы, включенные в соответствии с контракта в эту цену, то есть часть расходов, осуществляемых после ввоза товара на территорию страны. К таким расходам относятся:

1) расходы по монтажу, сборке, наладке оборудования или оказание технической помощи после ввоза товаров на территорию страны;

2) расходы по доставке товара после ввоза на таможенную территорию Украины до места назначения;

3) пошлины, налоги и сборы, уплачиваемые при ввозе или продаже товаров.

Так, таможенная стоимость (MB) может быть рассчитана по формуле МВ = ФВ + ВД + ВП + ЛИП + ЧП, (3.2)

где ФВ - фактурная стоимость;

ВД-расходы на погрузку, разгрузку, перегрузку и страхование до пункта пересечения таможенной границы Украины;

ВП-расходы, дополнительно понесенные покупателем;

ЛИП - лицензионные и иные платежи за использование объектов интеллектуальной собственности, которые покупатель должен осуществить как условие экспорта товара оценивается;

ЧП - часть прибыли от любой дальнейшей перепродажи или использования товара на территории Украины, которая прямо или косвенно накапливается у продавца.

Существуют определенные требования к применению метода определения таможенной стоимости по цене сделки с ввозимыми товарами. Условиями, при наличии которых может быть применен для определения таможенной стоимости метод по цене сделки с ввозимыми товарами (метод 1), являются:

• ограничений, установленных законодательством Украины

• ограничений географического региона, в котором товары могут быть перепроданы;

• ограничений, существенно не влияют на цену товара.

Как примеры условий такого рода можно отметить ситуации:

• цена на ввозимые товары зависит от предоставления покупателем продавцу определенных услуг (иностранный продавец продает украинскому покупателю товары на сумму 100 тысяч долларов США при условии, что покупатель

обязуется предоставить ему определенные информационные услуги)

• продавец устанавливает цену на ввозимые товары при условии, что покупатель купит также и другие товары в определенных количествах (японский продавец продает телевизоры по цене 150 долларов США за единицу при условии, что украинский покупатель приобретет 1000000 презервативов по цене 0,05 доллара за единицу)

б) продажа и цена сделки зависят от соблюдения условий, влияние которых не может быть вычислено. К подобного рода условиям относятся:

• условия поставки согласно «Инкогермс» в редакции2000 p.;

• При заключении сделок и осуществления поставок типа «покупка при подключения эксперта (наличие экспертного заключения) »и т.п.;

• покупка при условии поставки товара в конкретной даты;

• условия скидок на количество товара, на «верность» этому продавцу т.п.;

• предоставление покупателем продавцу технических разработок или чертежей, изготовленных стране покупателя;

• осуществление покупателем за свой счет (возможно даже с согласия продавцом) любых действий, относящихся к сбыту покупателем импортируемых товаров, например, рекламная деятельность, оплачиваемая покупателем;

• требование на проведение тестирования или испытания товаров;

• требование по обеспечению конфиденциальности информации и секретности определенных данных в отношении ввезенных товаров;

в) данные, использованные декларантом при заявленных таможенной стоимости, не подтверждены документально либо не являются количественно определенными и достоверными. Требования достоверности в данном случае означают, что, во-первых, таможенные органы должны иметь возможность проверки представленных декларантом документов, во-вторых, данные, содержащихся в представленных декларантом документах, не должны противоречить друг другу, иначе метод 1 применять нельзя;

г) участники сделки являются взаимозависимыми лицами, за исключением случаев, когда их взаимозависимость не повлияла на цену сделки, что должно быть доказано декларантом. При этом под взаимозависимыми лицами считаются лица, удовлетворяют хотя бы одно из следующих признаков:

1) один из участников сделки (физическое лицо) или должностное лицо одного из участников сделки является одновременно должностным лицом другого участника сделки;

3) участники сделки связаны трудовыми отношениями;

4) один из участников сделки является владельцем вклада (пая) или акций с правом голоса в уставном капитале другого участника сделки, составляющих не менее 5% уставного капитала;

5) оба участника сделки находятся под непосредственным или косвенным контролем третьего лица;

6) один из участников сделки находится под непосредственным или косвенным контролем другого участника сделки;

7) участники сделки или их должностные лица являются родственниками.