Голомовзий В.Г. Митне регулювання (2004)

Митний контроль

Сутність і значення митного контролю.

Сутність і значення митного контролю. Правила митного контролю. Об'єкти митного контролю. Суб'єкти митного контролю. Основні заходи митного контролю. Функції митного контролю. Принципи митного контролю. Форми митного контролю. Організація митного контролю в Україні: служби, які здійснюють митний контроль, основні напрямки організації митного контролю в Україні, попередні рішення при здійсненні митного контролю, пункти пропуску, технологічна схема митного контролю, декларування як складова митного контролю, технічні засоби митного контролю, операції після митного оформлення і контролю.

Митний контроль - це сукупність заходів, здійснюваних митними органами України з метою забезпечення дотримання законодавства країни про митну справу і міжнародних договорів, укладених державою, контроль за виконанням яких покладено на митні органи.

Правила митного контролю.

Держава зацікавлена, щоб ЗЕД здійснювалася відповідно до встановленого порядку, який мають знати і якого повинні дотримуватися учасники ЗЕД. Передусім це стосується правильного митного оформлення товарів і транспортних засобів, що стають предметом митного контролю. До цих правил належать:

• одержання дозволу на здійснення ЗЕД шляхом реєстрації у відповідних органах держави як господарюючих суб'єктів;

• правила укладання договорів, у т. ч. міжнародних контрактів, на виробництво, купівлю, продаж товарів, на товарообмінні (бартерні) операції, на транспортування, навантажувально-розвантажувальні, страхові та інші операції, пов'язані зі збереженням, експертизою товарів тощо;

• одержання відповідних ліцензій на імпорт або експорт визначених видів товарів, дозволів на вивіз або ввезення встановлених обсягів товарів або на визначену суму (кількісних або вартісних квот), тобто вжиття заходів економічної політики;

• оформлення відповідних товаросупровідних, транспортних та інших документів, які відображають усі необхідні питання щодо найменування, якості, кількості, класифікації товарів відповідно до ТН ЗЕД, їх вартості, її складових елементів, умов постачання, страхування, транспортування тощо;

• сплата відповідних податків, мит і зборів або надання гарантій такої сплати;

• доставка товарів і документів в узгоджені місце і час;

• декларування товарів митним органам для здійснення митного контролю і митного оформлення;

• розміщення товарів і транспортних засобів на склади тимчасового зберігання або в інші місця в зоні митного контролю.

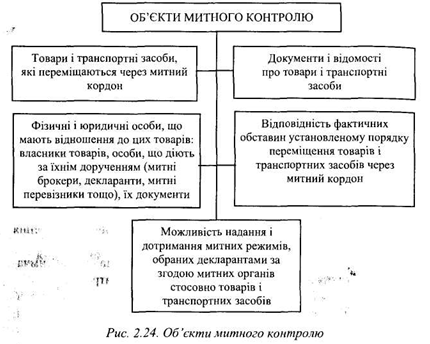

Об’єкти митного контролю.

Оскільки держава зацікавлена в реалізації зовнішньої і внутрішньої економічної, фінансової,податкової, зовнішньоторговельної, митної, військової політики, а також політики в галузі забезпечення державної, економічної та інших видів безпеки, вона здійснює відповідні заходи не тільки з надання прав усім учасникам ЗЕД, але й із забезпечення сумлінного виконання ними покладених на них обов'язків, у т. ч. за допомогою митних органів, що здійснюють митний контроль і митне оформлення. Об'єкти митного контролю зображені на рис. 2.24.

Митний контроль товарів і транспортних засобів організується і здійснюється на всій митній території країни, насамперед у зонах митного контролю, а також у вільних зонах і на вільних складах. Митний контроль здійснюється на таких стадіях переміщення товару: виробництво, збереження, купівля, продаж,

навантаження, розвантаження, пакування, транспортування, страхування, використання тощо. Це виражається у перевірці інформації про країну походження товару, його митної вартості, якості, правильності класифікації відповідно до ТН ЗЕД, кількості тощо. Знання зазначених відомостей необхідне для вирішення питань про дотримання законодавства, міжнародних договорів та встановлених митних режимів.

Суб'єкти митного контролю.

Суб'єктами митного контролю є система митних органів, посадові особи, що виконують функції представників влади у взаємовідносинах з учасниками ЗЕД, пов'язані з переміщенням через митний кордон товарів і послуг, а також транспортних засобів, з іншими особами, що перетинають митний кордон і переміщають особисті речі.

Суб'єкти митного контролю наділені певною компетенцією (сукупністю прав і обов'язків) на виконання конкретних дій, пов'язаних з підготовкою інформаційної основи для перевірки додержання учасниками ЗЕД та іншими особами вимог митного законодавства, підготовки, прийняття і реалізації рішень за фактами, встановленими у процесі такої перевірки.

Основні заходи митного контролю.

Митне оформлення і митний контроль включають такі заходи: організаційно-управлінські, правоохоронні, фіскальні. Митний контроль містить у собі сукупність заходів спостереження за об'єктами контролю, перевірки фактичного дотримання митних норм і правил, реагування на встановлені правомірні і неправомірні дії і бездіяльність контрольованих осіб, що мають відношення до переміщення товарів через митний кордон. Сукупність цих заходів залежить від конкретних ситуацій, але загалом це - організаційно-управлінські заходи, пов'язані з реалізацією законів та інших нормативних актів про організацію і здійснення митного контролю за визначеними об'єктами, управлінням ними. До організаційно-управлінських заходів митних органів належать:

• визначення місць і часу митного контролю та оформлення товарів і транспортних засобів;

• встановлення маршрутів і термінів доставки товарів;

• накладення засобів ідентифікації на товари, що доставляються під митним контролем;

• розробка технологічних схем митного контролю та оформлення;

• прийняття рішень з різноманітних питань, що виникають у процесі підготовки товарів до переміщення, їх пред'явлення митним органам, розміщення на збереження під той або інший митний режим тощо;

• реалізація цих рішень;

• організація взаємодії співробітників митних органів з учасниками ЗЕД з метою здійснення перевіркових заходів щодо об'єктів митного контролю, перевірки дотримання ними встановленого порядку переміщення товару;

• заходи з перевірки документів, що містять відомості про особи, які переміщають товари;

• заходи з фактичного огляду, огляду самих товарів, транспортних засобів, в яких переміщаються товари різноманітних категорій осіб, а також особистого огляду окремих осіб, що викликають підозру про приховування в одязі, на поверхні тіла або всередині себе тих або інших предметів контрабанди;

• одержання інформації про об'єкти контролю, порівняння їх з даними, зазначеними в поданих у митний орган учасниками ЗЕД Документах, виявлення можливих розбіжностей у цих відомостях, прийняття рішень про подальші дії щодо уточнення істини або про завершення цього етапу митного контролю;

• інформування суб'єктів валютного контролю про отримані результати;

• спостереження за дотриманням митних режимів, під дію яких підпадають товари в процесі митного оформлення тощо.

Здійснення організаційно-управлінських заходів дає змогу організувати реалізацію правоохоронних заходів (адміністративно-правових, адміністративно-процесуальних, кримінальних), які забезпечують виявлення, попередження, розкриття і припинення правопорушень, а також фіскальних заходів, які полягають у нарахуванні і зборі митних платежів, перерахуванні їх до бюджету.

Функції митного контролю.

Функції митного контролю:

1) створення умов, що сприяють прискоренню зовнішньоекономічного обороту;

2) дозвільний порядок переміщення через митний кордон товарів і транспортних засобів;

3) ведення боротьби з контрабандою, порушеннями митних правил і податкового законодавства, а також припинення незаконного обороту через митний кордон наркотичних засобів, зброї, боєприпасів, вибухових речовин, предметів художнього, історичного та археологічного надбання народів;

4) своєчасне і повне стягування мит, податків та інших митних платежів;

5) ведення митної статистики зовнішньої торгівлі і спеціальної митної статистики країни;

6) здійснення в межах компетенції митних органів валютного контролю;

7) ведення Товарної номенклатури зовнішньоекономічної діяльності тощо.

Митний контроль і митне оформлення товарів і транспортних засобів, маючи різні функції, у той самий час дуже взаємозалежні і здійснюються паралельно, а часто й одночасно.

Принципи митного контролю.

Основними принципами митного контролю є вибірковість і достатність форм. При проведенні митного контролю митні органи використовують, як правило, ті його форми, що є достатніми для забезпечення дотримання чинного законодавства.

Вибір форм митного контролю може залежати від характеру вартості ввезених на митну територію товарів, виду митного режиму, в який вони розміщаються. Так, товари, які ввезені на митну

територію країни і розміщаються у режими випуску для вільного обігу, реімпорту і митного складу, повинні подаватися митному органу, який здійснює митне оформлення таких товарів. При цьому замість ідентифікаційного огляду здійснюється огляд не менше ніж 50 % товарів кожного найменування з числа всіх пред'явлених товарів у випадках, якщо:

- опис і/або код товару, а також країна походження в різних товаросупровідних і митних документах відрізняються;

- у складі однієї партії здійснюється ввезення товарів з високим1 і низьким рівнем митного обкладення.

У той же самий час, якщо ввезені товари не оподатковуються митними платежами і податками, то проводиться тільки ідентифікаційний огляд таких товарів.

Якщо принцип достатності тієї або іншої форми митного контролю не визначений щодо цієї конкретної ситуації в нормативних документах, питання про достатність форм митного контролю вирішується посадовими особами митного органу на власний розсуд.

Особливе значення митні органи приділяють контролю за ввезенням до країни зброї, боєприпасів, наркотичних і психотропних речовин, друкарської продукції, кіно-, фото-, аудіо- і відеоматеріалів, спрямованих на пропаганду фашизму, загострення соціальної, расової, національної і релігійної ворожнечі. Для розв'язання цього завдання митні органи періодично організовують 100 % огляд повітряних суден і пасажирів, що прибули на них, ручної поклажі і багажу.

Дотримання принципів вибірковості і достатності митного контролю не повинно порушувати основні права і свободи громадян.

Звільнення від визначених форм митного контролю відповідно До міжнародних договорів здійснюється після ратифікації цих договорів. Прикладом може бути оформлення дипломатичної пошти. При здійсненні митного контролю посадові особи митних органів роблять тільки зовнішній огляд дипломатичної пошти і перевіряють Дотримання вимог щодо маркування та описання пошти в кур'єрському листі, оскільки ці вимоги встановлені відповідно до міжнародних конвенцій.

При контролі за переміщенням через митний кордон окремих товарів і транспортних засобів, крім митних органів, також беруть Участь й інші державні органи. Наприклад, митне оформлення може

бути завершено тільки після здійснення ветеринарного, фітосанітарного, екологічного та інших видів державного контролю. На органи МВС покладено контроль за зброєю невоєнних зразків і боєприпасів до неї.

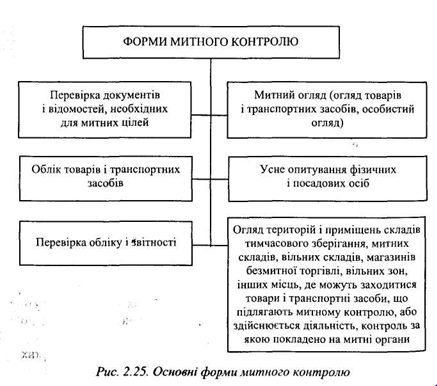

Форми митного контролю.

Митне законодавство передбачає проведення митного контролю в основних формах, які показані на рис. 2.25.

Перевірка документів і відомостей, необхідних для митних цілей, полягає у вивченні документів, установленні відповідності їх оформлення і заповнення встановленим правилам і нормам. Ця форма митного контролю може передувати іншим формам митного контролю: огляду, обліку тощо. Проте в окремих випадках митний контроль може обмежитися тільки перевіркою документів.

За своїм призначенням документи, необхідні для митних цілей, як правило, поділяються на такі групи: транспортні, торгові, митні тощо.

До транспортних документів належать: накладні, коносаменти, декларації, дорожні відомості, передатні відомості, багажні тощо.

До торгових документів належать: контракти, договори, рахунки-фактури, специфікації, інвойси, пакувальні аркуші тощо.

До митних документів належать документи, що видаються митними органами або оформляються за їх участю, наприклад: ліцензії на відкриття митного складу, складу тимчасового зберігання (СТЗ), магазину безмитної торгівлі; кваліфікаційний атестат фахівця з митного оформлення; документ контролю доставки (ДКД), декларація митної вартості (ДМВ); вантажна митна декларація (ВМД); свідчення про допущення транспортних засобів (контейнерів) для перевезення під митним контролем тощо.

До інших документів належать установчі документи осіб, що підтверджують їх права на здійснення зовнішньоторговельної діяльності, дозволи різноманітних державних органів, наприклад: дозволи органів, що здійснюють ветеринарний і фітосанітарний контроль; дозволи Міністерства культури тощо.

Митний огляд (огляд товарів і транспортних засобів, особистий огляд) являє собою фактичний контроль. Митний огляд - це адміністративна дія, яка полягає у фактичній перевірці товарів і транспортних засобів з метою встановлення законності їх переміщення через кордон, відповідності товарів, що перевіряються, даним, узагальненим у вантажній митній декларації, а також даним, зазначеним у дозвільних документах державних органів; запобігання ввезенню або вивезенню заборонених товарів; виявлення прихованого провезення товарів; виявлення товарів, що переміщаються без документів; визначення характеристик товару залежно від інших цілей огляду.

Огляд проводиться шляхом: скресання тари та упаковування товарів, установлення їх найменування; підрахунку кількості товару; У разі необхідності - оцінки якості товару; перевірки всіх місць, порожнин, конструктивних особливостей у транспортних засобах і товарах з метою виявлення схованок, сховищ, в яких можуть бути сховані товари.

Для виконання зазначених цілей застосовуються технічні засоби митного контролю (ТЗМК), а також такі засоби, як прощупування, проколювання, розбирання конструктивних деталей, вузлів і агрегатів, порушення цілісності усього або частини предмета тощо.

Проведення митного огляду може здійснюватися в таких видах:

• ідентифікаційний огляд - огляд, проведений у спрощеному порядку з метою встановлення фактичної відповідності товарів їх

опису і кількості, заявленій декларантом, визначення країни походження товарів, тобто йдеться про зовнішню ідентифікацію товарів;

• огляд з перерахунком кількості вантажних місць без їх скресання, з вибірковим скресанням, зі скресанням усіх вантажних місць;

• огляд з перерахунком кількості предметів у вантажних місцях (вибірково або всіх);

• огляд з вимірами і визначенням характеристик товару з узяттям проб і зразків або без них;

• огляд, спрямований на виявлення схованок, приховувань, контрабанди.

Митним законодавством установлено перелік товарів, що підлягають в обов'язковому порядку митному огляду. До них належать товари:

а) що підлягають обкладенню акцизним податком або близькі за найменуванням в описовій частині документів з акцизними товарами;

б) що підлягають обкладенню митом;

в) що підпадають під заходи нетарифного регулювання;

г) близькі за найменуванням до зазначеного в пунктах б) і в), коли класифікація по ТН ЗЕД СНД викликає сумнів і вирішити його не можна без фактичного огляду;

д) стосовно яких є оперативна інформація.

Огляд являє собою окремий етап митного контролю та оформлення товарів і транспортних засобів. За результатами контролю складається акт митного огляду.

Розглядаючи таку форму митного контролю, як огляд, варто виокремити особистий огляд, застосовуваний до фізичних осіб. Проведення особистого огляду припускається у виняткових випадках за рішенням начальника митного органу або особи, що його заміщає, тільки у разі наявності достатніх підстав припускати, що фізична особа, яка перетинає кордон або знаходиться в зоні митного контролю або транзитній зоні аеропорту, відкритого для міжнародних сполучень, приховує при собі і не видає за вимогою посадової особи митного органу товари, що є об'єктами порушення чинного законодавства, контроль за виконанням якого покладено на митні органи.

Відповідно до ст. 30 Митного кодексу України службовими особами митниць проводиться огляд та переогляд речей громадян.

За наявності підстави вважати, що громадянин переміщає через митний кордон України предмети, що підлягають контролю інших державних органів (екологічному, радіологічному, ветеринарному, фітосанітарному, санітарно-епідеміологічному), обліку чи митному обкладенню, а також предмети, переміщення яких через митний кордон заборонено чи обмежено, та предмети заборонені до переміщення транзитом, митниця має право провести огляд, а також переогляд речей громадян з розпакуванням багажу. Огляд чи переогляд з розпакуванням вантажу проводиться обов'язково в присутності його власника або особи, яка діє на підставі належним чином оформлених документів на право власника.

Але існують випадки, коли огляд чи переогляд речей здійснюється за відсутності їх власника:

1) якщо несупроводжуваний багаж містить у собі предмети, які становлять небезпеку для життя та здоров'я людей, рослинного чи тваринного світу, або можуть завдати шкоди громадянам чи підприємствам;

2) у разі, якщо громадянин чи його представник не з'являється протягом місяця з дня надходження у митницю призначених речей у несупроводжуваному багажі;

3) при пересиланні речей у міжнародних поштових відправленнях;

4) якщо речі чи предмети залишені на території України з порушенням зобов'язання про транзит цих речей через територію України.

У разі, якщо огляд чи переогляд здійснюється за відсутності власника багажу, тоді обов'язкова присутність представника організації, що здійснювала зберігання, перевезення чи пересилання речей (залізниці, пошти).

У перших двох випадках складається акт встановленого зразка. За наявності порушень митних правил відповідно оформляється протокол.

Особистий огляд громадян, які прямують в Україну, може проводитися тільки після того, як прикордонники перевірили їхні паспорти, а тих, які виїздять з України, - до паспортного контролю.

Особистий огляд може здійснюватися щодо громадян, яким виповнилося 16 років, а молодших дітей - в присутності батьків, або осіб, що їх супроводжують. Сам огляд особи проводиться на дотик.

Під час особистого огляду також детально оглядаються всі дрібні предмети, що є у громадянина, а також головні убори, верхній одяг, ступні ніг тощо. Особистий огляд проводиться тільки в ізольованих

приміщеннях аеропортів, вокзалів, приміщень транспортних організацій, які відповідають вимогам санітарії і гігієни і в яких не повинно бути ніяких зайвих речей. Особистий огляд здійснює працівник митниці тієї самої статі, що й особа, яку оглядають, у присутності двох свідків і за потреби медпрацівника.

У проведенні особистого огляду за рішенням службової особи митного органу можуть брати участь працівники органів СБУ, МВС, прикордонних військ, якщо вони однієї статі з особою, яка підлягає особистому огляду. Службова особа митниці, якій доручено здійснення особистого огляду, має право застосовувати необхідний інструмент і технічні засоби для детального обстеження одягу, взуття, дрібних предметів обстежуваного.

Якщо під час огляду незаконно зіпсуто якісь речі громадянина, то митниця має їх відшкодувати. Після закінчення особистого огляду, незалежно чи були виявлені заборонені предмети чи ні, складається акт-протокол в трьох примірниках за результатами обстеження, який підписують всі особи, що були присутні на огляді, а також особа, яку оглядали. На цьому ж протоколі, особа, яку оглядали, може записати свої зауваження чи подати скаргу щодо порядку огляду. Перший примірник протоколу видається особі, яку оглядали, другий залишається у справах митниці, а третій надсилається до Державної митної служби України.

Дії осіб, які здійснювали особистий огляд, можуть бути оскаржені начальнику відповідної митниці, а рішення начальника митниці або особи, що його заміщає, - Голові Держмитслужби України.

У разі добровільного пред'явлення громадянином, який прямує через митний кордон, приховуваних ним предметів або цінностей, працівник митного органу за наявності достатніх підстав вважати, що цей громадянин не приховує ще будь-які предмети і цінності, може обмежитись затриманням добровільно виданих предметів і цінностей, засвідчивши цей факт у протоколі.

Митному огляду не підлягають:

- особистий багаж Президента країни і прямуючих разом з ним членів його сім'ї;

- особистий багаж депутатів Верховної Ради і членів Уряду України при перетині ними кордону в зв'язку з виконанням своїх депутатських або службових обов'язків;

- іноземні військові кораблі (судна), бойові і військово-транспортні повітряні судна і військова техніка, що пливе своїм ходом.

Облік товарів і транспортних засобів. Ця форма митного контролю застосовується в зв'язку з тим, що на митні органи покладено обов'язок вести статистичний облік товарів і транспортних засобів, що переміщаються через митний кордон

розміщаються на митних складах, складах тимчасового зберігання, перевезених митними перевізниками тощо.

Облік здійснюється, зокрема шляхом ведення різноманітних реєстраційних книг і журналів, до яких вноситься інформація про товари і транспортні засоби. Це можуть бути журнали реєстрації ВМД, журнали, в яких зазначається інформація про товари, розміщені на СТЗ тощо, журнали обліку транспортних засобів, що перетинають митний кордон тощо.

Усне опитування фізичних і посадових осіб. Ця форма митного контролю характерна, наприклад, для контролю речей громадян, що перетинають митний кордон, коли працівник митного органу проводить опитування на предмет виявлення предметів, заборонених до ввезення/вивезення, валюти тощо.

Перевірка обліку і звітності Прикладом цієї форми контролю може бути контроль митними органами стану обліку товарів на складі тимчасового зберігання. За письмовою вимогою уповноваженої посадової особи митного органу власник складу зобов'язаний надати звіт про товари, що зберігаються, або про товари, що знаходилися на зберіганні, і транспортні засоби протягом періоду, обумовленого митним органом. Звіт складається за встановленою формою і подається протягом визначеного терміну з дня пред'явлення такої вимоги.

Митний орган має право робити інвентаризацію товарів і транспортних засобів, що зберігаються на складі.

Конструкція і розміщення приміщень, облаштованість територій, Що є зонами митного контролю", також повинні сприяти цілісності товарів і забезпечувати неможливість доступу до них сторонніх осіб. За вимогою митного органу приміщення повинні бути обладнані подвійними запірними пристроями (пломба, печатка тощо), один з яких має перебувати у розпорядженні митного органу.

Відповідно до митного законодавства митний контроль може здійснюватися також в інших формах, наприклад шляхом спостереження, обстеження, аналізу тощо.

Діяльність митних органів України пов'язана із здійсненням митного контролю та митного оформлення товарів, речей, валюти, цінностей, транспортних засобів, які переміщаються через митний кордон України.

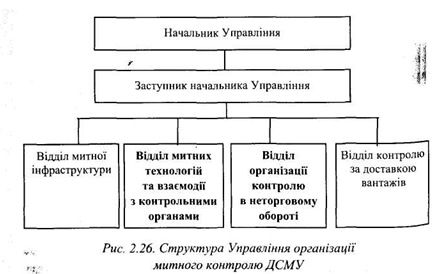

Організація митного контролю в Україні.

Митне оформлення та митний контроль здійснюються особовим складом підрозділів регіональних митниць і є його повсякденною роботою. Як і будь-яка діяльність, робота з виконання митного контролю та митного оформлення потребує належної організації. Всі операції, які здійснюються в процесі митного оформлення та контролю, мають бути належним чином упорядковані та відображені в нормативних актах (документах), технологічних схемах, порядках, що визначають правову основу та послідовність дій співробітників митниці. Така робота проводиться в митних органах України Управлінням організації митного контролю Держмитслужби України та відділами організації митного контролю регіональних митниць. У митницях функція з організації митного контролю покладається на одного із заступників начальника митниці або на один чи декілька спеціально створених підрозділів.

Служби, які здійснюють митний контроль.

Управління організації митного контролю Державної митної служби України підпорядковується заступнику Голови ДМСУ, відділ організації митного контролю регіональної митниці - начальнику регіональної митниці та одному із його заступників. Структура Управління організації митного контролю затверджується Головою ДМСУ (рис. 2.26), відділу організації митного контролю - начальником регіональної митниці.

Основні напрямки організації митного контролю і митного оформлення.

Організація митного контролю і митного оформлення - це комплекс заходів, вжитих митними органами у зв'язку з переміщенням через митний кордон товарів і транспортних засобів. Цей комплекс містить створення митної інфраструктури, що дає змогу забезпечити митний контроль і митне оформлення, як у передбачених місцях їх здійснення, так і в інших місцях, де можуть знаходитися товари і транспортні засоби, що підлягають митному контролю, або здійснювати діяльність, контроль за якою покладено на митні органи.

Крім того, організація митного контролю і митного оформлення передбачає вирішення питань щодо:

• конкретних місць і часу перетину митного кордону;

• місць і часу здійснення митного контролю і митного оформлення;

• порядку повідомлення учасниками ЗЕД про наміри здійснити експортну або імпортну операцію;

• часу, місць і засобів доставки, обліку і пред'явлення товарів і транспортних засобів і передачі митному органу документів на них;

• порядку взяття товарів і транспортних засобів під митний контроль, розміщення їх на СТЗ тощо.

На основі аналізу інтенсивності і характеру товаропотоків у місцях дислокації митного органу, видів і кількості використовуваного учасниками ЗЕД транспорту, а також наявних можливостей митного органу (кадрових, технічних тощо) у процесі організації митного контролю і митного оформлення розробляються технологічні схеми їх здійснення. Працівники митного органу розставляються по робочих місцях, між ними розподіляються конкретні функції, організовується взаємодія, вирішуються питання координації роботи і контролю за ходом здійснення митного контролю і митного оформлення, стимулювання учасників цих процесів.

Організація митного контролю і митного оформлення є досить складним, багатогранним процесом. Його особливості залежать від багатьох чинників.

Місця і час перетину митного кордону. Митним законодавством і відомчими нормативними актами визначаються місце і час перетину товарами і транспортними засобами митного кордону, здійснення митного контролю і митного оформлення, а також час

перебування товарів під митним контролем. Так, перетин товарами і транспортними засобами митного кордону допускається в місцях обумовлених митними органами, і під час їх роботи. Водночас товари і транспортні засоби можуть перетинати митний кордон в інших місцях і поза часом роботи митних органів, але тільки за погодженням з ними.

Законодавство встановлює, що моментом перетину митного кордону є:

а) для авіаперевезень: при експорті - завершення митного оформлення в аеропорту, де відбувається навантаження; при імпорті - початок або здійснення митного оформлення в першому аеропорту на території України, в якому відбувається розвантаження чи перевантаження товарів, якщо факт перевантаження підтверджено митним органом цього аеропорту;

б) для морських і річкових перевезень: при експорті - здійснення або завершення митного оформлення в порту навантаження на території України; при імпорті - початок або здійснення митного оформлення в першому порту розвантаження чи перевантаження на території України, якщо факт перевантаження підтверджено митним органом цього порту;

в) для товару, що доставляється поштою: здійснення митного оформлення в пункті міжнародного поштового обміну;

г) для перевезень іншими видами транспорту (в т. ч. залізничним або автомобільним): при експорті - здійснення або завершення митного оформлення у пункті пропуску на митний кордон України на шляху переміщення товару; при імпорті - початок або здійснення митного оформлення у пункті пропуску на митному кордоні України на шляху переміщення товару.

Місця і час митного контролю і митного оформлення. Саме в місцях перетину митного кордону (пунктах пропуску) ввезені товари і транспортні засоби приймаються під митний контроль, а при їх вивезенні за межі митної території здійснюється контроль за фактичним перетином митного кордону.

Переміщення товарів і транспортних засобів через митний кордон проводиться відповідно до їх митних режимів, правом вибору і застосування яких наділені декларанти. Процедура декларування поданих митному органу товарів і транспортних засобів є основною частиною митного оформлення.

Митне оформлення проводиться у визначених для цього місцях у регіоні діяльності митного органу, в якому перебуває

відправник або одержувач товарів або їх структурний підрозділ, і під час роботи митного органу. Водночас на прохання і за рахунок зацікавленої особи за згодою митного органу, у регіоні діяльності якого знаходиться така особа, митне оформлення може здійснюватися в інших місцях і поза часом роботи митного органу, що дав

згоду на це.

Місця доставки й пред'явлення товарів і транспортних

засобів. Місцями пред'явлення товарів і транспортних засобів митному органу з метою їх декларування і збереження до випуску або надання особі в розпорядження відповідно до обраного митного режиму є склади тимчасового зберігання, засновані митними органами або вітчизняними юридичними особами. Державна митна служба України має право встановлювати порядок, за якого митне оформлення окремих категорій товарів може проводитися тільки визначеними митними органами. Наприклад, подібний порядок визначено стосовно електроенергії, дипломатичних вантажів тощо.

Місцем прибуття на митну територію і доставки товарів і транспортних засобів відповідно до митного законодавства може бути тільки склад тимчасового зберігання. Ця вимога поширюється і на випадки митного оформлення в пунктах пропуску. Тому в аеропортах і портах, відкритих для міжнародного сполучення, на вантажних терміналах, складах і майданчиках залізничних станцій, що здійснюють прийом, навантаження, розвантаження і видачу товарів, що переміщаються через митний кордон, у пунктах пропуску через державний або митний кордон, де здійснюється міжнародне автомобільне сполучення, наявність складів тимчасового зберігання є обов'язковою.

Склад тимчасового збереження (СТЗ) - це спеціально виділене та обладнане приміщення або інші місця, призначені для збереження товарів і транспортних засобів під митним контролем, з моменту пред'явлення митному органу і до їх випуску або надання особі в розпорядження відповідно до обраного митного Режиму контролю, їх збереження, переміщення, обліку тощо; Розпорядження товарами після випуску їх у вільний обіг або Розміщення в інший митний режим.

Операція розміщення на склад тимчасового зберігання товарів і транспортних засобів належить до процесів, що передують основному митному оформленню, тобто їх декларуванню і застосуванню до них визначеного митного режиму. Попередні операції покликані полегшити і прискорити здійснення цих процедур і

спрямовані на недопущення ввезення і вивезення заборонених товарів і транспортних засобів, а також на їх ідентифікацію для митних цілей. Товари і транспортні засоби набувають статусу таких, що знаходяться на тимчасовому зберіганні автоматично з моменту їх пред'явлення митному органу.

При ввезенні пред'явленням є повідомлення прикордонного митного органу перевізником або уповноваженою ним особою про прибуття товарів і транспортних засобів на митну територію або в місце доставки (митницю призначення).

При вивезенні товарів і транспортних засобів пред'явлення виражається в прийнятті митним органом відправлення митної декларації або в повідомленні митного органу призначення про їх прибуття в місце доставки. Оскільки транспортні засоби декларуються в складі перевезених ними товарів, то їх митне оформлення здійснюється в місцях митного оформлення товарів. Безпосередньо на митному кордоні митному оформленню підлягають морські, річкові і повітряні судна, порожні транспортні засоби і транспортні засоби, що перевозять пасажирів. їх декларування здійснюється за допомогою надання митному органу транспортних документів, що підтверджують факт державної реєстрації цього транспортного засобу і право на керування ним.

Відповідно до митного законодавства, місця перетину митного кордону і місця здійснення митного оформлення товарів і транспортних засобів є зонами митного контролю, а переміщення товарів, транспортних засобів і осіб, включаючи посадових осіб інших державних органів, через межу таких зон допускається тільки з дозволу митних органів і під їх контролем.

Основні напрямки вдосконалення типової і принципової схеми організації митного контролю на сучасному етапі розвитку зовнішньоекономічних відносин України полягають у:

1) вдосконаленні організації механізму митного контролю;

2) скороченні термінів і підвищенні якості огляду товарів і транспортних засобів;

3) скороченні термінів сплати митних платежів;

4) вдосконаленні документального оформлення митних процедур

5) попередженні заподіяння збитку економіці і загрози загальній безпеці країни;

6) зменшенні витрат на здійснення контролю за допомогою розробки гнучких технологій залежно від категорій товарів і осіб, що їх переміщають;

7) забезпеченні доставки товарів у повному обсязі до місць митного оформлення;

8) поліпшенні взаємодії з транспортними організаціями за допомогою розробки і впровадження спільних технологій, що забезпечують здійснення ефективного митного контролю та оформлення товарів з урахуванням необхідності забезпечення безперервності перевізного процесу і необхідності скорочення простою транспортних засобів;

9) розробці і впровадженні заходів щодо вдосконалення основних напрямків взаємодії митної служби з іншими правоохоронними органами;

10) вдосконаленні контролю на напрямах незаконного переміщення товарів і транспортних засобів.

З вищевикладеного випливає, що тільки в результаті вдосконалення організаційної структури митних органів та організації митного контролю на кожній ділянці здійснення цього процесу може бути забезпечена висока результативність функціонування митної системи в цілому.

Попередні рішення при здійсненні митного кордону.

Відповідно до встановленого порядку і залежно від умов переміщення через митний кордон товарів і транспортних засобів у процесі митного оформлення виділяють дві стадії:

1) здійснення попередніх операцій;

2) здійснення основного митного оформлення.

Попередні операції покликані полегшити і прискорити проведення основного митного оформлення. Основне завдання попередніх операцій, що передують основному митному оформленню, - об'єднання зусиль усіх, що мають відношення до переміщення товарів і транспортних засобів через митний кордон у рамках своєї компетенції для досягнення цілей митного контролю.

Митні органи в цьому процесі посідають ключове становище.

Цьому сприяє наділення митних органів правом інформування і консультування учасників ЗЕД, у тому числі про чинні нормативні акти з митної справи. Своєю чергою, зацікавлені особи мають право одержувати в митних органах відповідну інформацію і консультації.

Однією з найважливіших функцій, покладених на митні органи, є створення умов, що сприяють прискоренню товарообміну через митний кордон країни. Для цього визначені нормативи часу на

проведення цих митних процедур. Так, митне оформлення товарів і транспортних засобів повинно починатися не пізніше ніж за 30 хвилин після того, як посадова особа митного органу заявила про свою готовність до здійснення цієї процедури. Крім того, митницям і митним особами рекомендовано завершувати митне оформлення не пізніше закінчення поточного робочого дня. З цією метою встановлені граничні терміни пред'явлення товарів і транспортних засобів митному органу. Так, терміни подачі декларації не повинні перевищувати 10 днів з дати пред'явлення митному органу товарів і транспортних засобів, що перевозять товари. Порожні транспортні засоби і транспортні засоби, що перевозять пасажирів, підлягають декларуванню не пізніше трьох годин після перетину митного кордону при в'їзді і у такі самі терміни до перетину митного кордону при виїзді.

Встановлено час пред'явлення товарів і транспортних засобів у місцях їхньої доставки, що виражається в повідомленні митного органу про завершення перевезення, - не пізніше 30 діб.

Поряд з попередніми операціями, що передують основному митному оформленню, виокремлюється і такий напрямок діяльності митних органів, як прийняття митними органами попередніх рішень. . Як і попередні операції, прийняття таких рішень спрямоване на забезпечення належного застосування і виконання законодавчих актів стосовно переміщуваних через митний кордон товарів. Прямий зв'язок прийняття попередніх рішень із здійсненням попередніх операцій полягає в необхідності одержання рішення відповідного митного органу та його належного документального відбитка до початку основного митного оформлення.

Попередні рішення насамперед спрямовані на захист економічних інтересів країни, а також виконують фіскальні функції і поширюються на класифікацію товарів відповідно до ТН ЗЕД і на визначення країни походження товарів.

Пункти пропуску.

Одним з елементів митної інфраструктури є пункт пропуску через державний кордон України — це територія або частина території прикордонної залізничної) автомобільної станції, морського, річкового порту (аеропорту) з комплексом будівель, споруд та інженерно-технічних засобів, де здійснюються визначені законодавством види контролю з метою пропуску через державний кордон осіб, транспортних засобів, вантажів та іншого майна. Пункти пропуску поділяються:

- за видами транспортного сполучення - на залізничні, автомобільні, морські, річкові, повітряні, пішохідні;

- за категоріями поїздок - на міжнародні (пропуск через кордон громадян і транспортних засобів усіх держав), міждержавні (пропуск через кордон громадян і транспортних засобів України і сусідньої держави), місцеві (спрощений пропуск через кордон громадян України і сусідньої держави, які проживають у прикордонних областях, районах, та транспортних засобів, що їм належать);

- за характером транспортних перевезень - на пасажирські, вантажні, вантажно-пасажирські;

- за режимом функціонування - на постійні, тимчасові, цілодобові й такі, що працюють у визначений на підставі двосторонніх договорів час.

Технологічна схема митного контролю.

Одним із напрямків організації митного контролю є розробка і запровадження в дію технологічних схем митного контролю та митного оформлення.

Технологічна схема — це встановлена керівництвом митного органу, обов'язкова для виконання послідовність дій співробітників підрозділів митного органу під час здійснення операцій митного контролю та митного оформлення. Технологічна схема може регламентувати діяльність як одного, так і декількох підрозділів митного органу, а також взаємодію підрозділів митного органу з підрозділами інших контролюючих органів (служб): ветеринарної, санітарної, фітосанітарної, екологічної, підрозділами прикордонних військ України тощо. Першочерговим завданням організації митного контролю є розгортання мережі митниць та їх структурних підрозділів, наближених до учасників зовнішньоекономічних зв'язків, місць найінтенсивнішої зовнішньоекономічної діяльності, з метою скорочення часу переміщення через митний кордон товарів і перетину його фізичними особами.

На митниці і митні пости припадає основний обсяг роботи зі здійснення митного контролю та оформлення. Тому вирішення питань, пов'язаних з визначенням оптимальної структури митниці (митного посту), що враховує цілі, принципи, основні напрямки, порядок організації взаємодії всередині цих структур і між митними органами в цілому, - інше принципово важливе завдання організації митного контролю.

Ще одним напрямком організації митного контролю є включення в цей процес учасників зовнішньоекономічної діяльності, підприємств транспорту і зв'язку, інших правоохоронних органів,

органів виконавчої влади суб'єктів країни. Особлива роль тут належить митним брокерам, митним перевізникам, власникам складів тимчасового зберігання і митних складів, чия особиста участь у здійсненні митних операцій покликана максимально полегшити і прискорити проведення митного контролю, а також значно скоротити витрати часу, сил і коштів.

Організація митного контролю в регіоні складається з:

1) визначення певного обсягу роботи митних органів (кількість реальних учасників зовнішньоекономічної діяльності, що знаходяться в регіоні діяльності митного органу, товарів, транспортних засобів і осіб, що підлягають митному контролю);

2) встановлення місць митного контролю та оформлення, оптимального розподілу між ними обсягу роботи з митного контролю і митної експертизи, створення належних умов для здійснення цих процедур;

3) визначення чисельного складу і розробки оптимальної структури митного органу;

4) добору і навчання кадрів;

5) створення матеріально-технічної бази;

6) розробки системи зв'язку і взаємодії як усередині митного органу, так і між митною та іншими сферами народного господарства;

7) забезпеченню стійкої роботи всіх служб митного органу, що беруть участь у здійсненні митного контролю і сприяють цьому процесу.

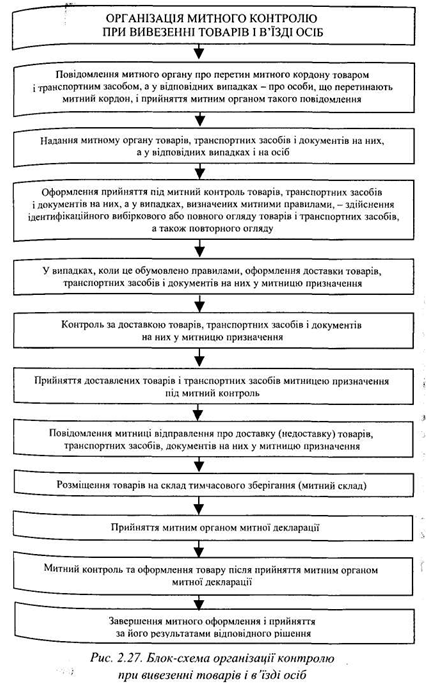

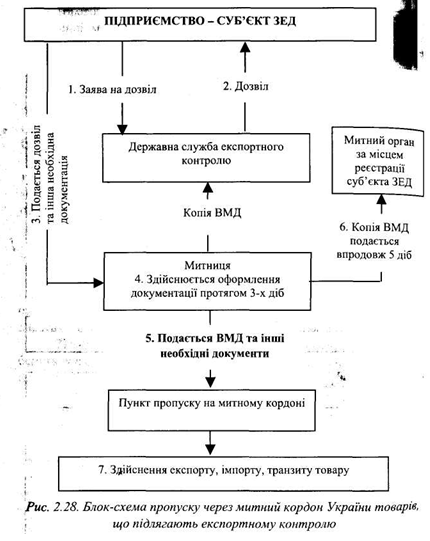

Типова схема організації митного контролю відображає систему взаємодії служб митних органів, інших підприємств і організацій, що мають відношення до переміщення через митний кордон товарів, транспортних засобів і осіб. Блок-схема організації контролю при вивезенні товарів і виїзді осіб зображена на рис. 2.27 і 2.28.

Наведені схеми варто розглядати тільки як ключові напрямки організації митного контролю. Своєю чергою, кожний з напрямків включає досить багато операцій, регламентованих відповідними нормативними документами.

При ввезенні товарів, транспортних засобів і в'їзді осіб послідовність операцій при здійсненні митного контролю змінюється, хоча це істотно не впливає на принципову схему організації митного контролю.

Начальник митниці визначає посадову особу (чергового по митниці, начальника вантажного відділу або іншу уповноважену особу), відповідальну за прийняття ВМД, комерційних та інших необхідних для митного оформлення документів. Ця особа не повинна брати безпосередньої участі у митному оформленні товарів.

Тривалість митного оформлення товарів визначається кожною митницею окремо, залежно від характеру товару, обсягу товарної партії, від того, чи підлягає той або інший товар перевірці інших контролюючих служб.

Відповідальна особа після перевірки поданих документів на комплектність і відповідність іншим вимогам передає їх начальнику підрозділу митної статистики. За наявності достатніх підстав на кожному з етапів відповідальною особою може бути відмовлено У митному оформленні у порядку, встановленому чинним законодавством України.

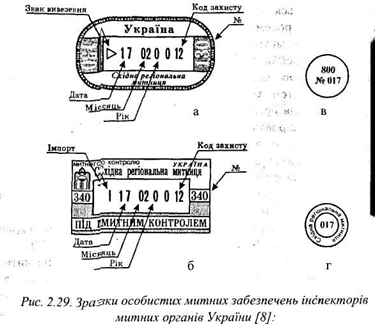

Результати митного оформлення, з метою виключення підробок фальсифікації, потребують спеціального захисту. Особовий клад забезпечується особистими номерними печатками, штампами "Під митним контролем». Також використовується захист у вигляді нумерації бланків митних документів (митних декларацій, протоколів про порушення митних правил тощо), нанесення на такі бланки спеціального малюнка, водяних знаків. Робота із запровадження нових систем захисту результатів митного оформлення є одним із напрямків організації митного контролю. Одним із нових видів захисту, впровадженим Управлінням організації митного контролю ДМСУ, є нанесення на відбитки особистих митних забезпечень та митні документи спеціальних голографічних етикеток з декількома ступенями захисту. Самі митні забезпечення та порядок їх застосування також постійно вдосконалюються Держмит-службою України. Так, у 1997 р. повністю було змінено форми митних забезпечень на більш досконалі. В митній системі України використовується чотири типи митних забезпечень (рис. 2.29):

Особисту номерну печатку інспектора та штамп «Під митним контролем» виготовлено на основі універсального дата- штампа зі спеціальними барабанами та матрицею. На барабанах нанесено службові символи, що змінюються відповідно до потреб та вимог і мають декілька ступенів захисту.

Для відтиску особистої номерної печатки інспектора або штампа «Під митним контролем» на барабанах набирається рядок із дев'яти символів, кожний символ якого може змінюватися окремо, незалежно від інших.

Наприклад: > 03 05 98 07, Е 01 01 98 09.

Перший символ рядка має п'ять значень:

- позначки у вигляді > (на в'їзд); < (на виїзд) використовуються в особистій номерній печатці інспектора і вказують напрямок переміщення об'єктів митного контролю;

- три літерні значення у вигляді Е (експорт), І (імпорт), Т (транзит) застосовуються для штампа «Під митним контролем».

Символи з другого по сьомий відведено для позначення дати проставлення відтиску. Вони змінюються відповідно до поточної дати інспектором митниці самостійно.

Восьмий та дев'ятий символи рядка відведено для першого ступеня захисту від підробок. Змінюються інспектором митниці

відповідно до листа Державної митної служби України за підписом Голови ДМСУ або його заступників.

Самостійно встановлювати інші значення цих символів забороняється.

а - особиста номерна печатка інспектора – проставляється на митних документах і свідчить про завершення митного оформлення; б - штамп "Під митним контролем " – проставляється на митних документах і свідчить про знаходження вантажу під митним контролем; в - спеціальний пломбір з пуансонами - для накладення спеціальних пломб на місця, приміщення, транспортні засоби, в яких зберігаються або переміщаються товари та інші предмети, що знаходяться під митним контролем; г – особиста металева печатка - для накладення відтисків на приміщення, сейфи, шафи тощо, в яких знаходяться митні документи, митне забезпечення

інших видів або предмети під митним контролем.

Для роботи з особистими митними забезпеченнями типів 1 і 2 використовується і спеціальна фарба різних кольорів (другий ступінь захисту від підробок), зміна кольору якої проводиться тільки централізовано Державною митною службою й одночасно по всіх митницях України .

Колір спеціальної фарби та порядок його зміни (зелений, червоний, синій) встановлюється єдиним для всіх митних органів України і може змінюватися тільки згідно з листом Державної митної служби України, підписаним Головою ДМСУ або його заступниками.

Пломбір виготовляється на базі стандартного пристрою (ГОСТ 18680-73) зі змінними пуансонами, призначеними для нанесення відтисків на металеву пломбу, на яких зображено: з одного боку - тризначний код митниці та номер спеціального пломбіра, з другого - зображення кадуцея, обрамлене обрисом Золотих воріт.

Особисті металеві печатки виготовляються для внутрішніх потреб митниці: опечатування робочих індивідуальних портфелів, приміщень, сейфів, шаф. У внутрішньому колі відбито номер особистої металевої печатки, у просторі між внутрішнім та зовнішнім колами розташовано назву митниці - власника митного забезпечення.

Декларування як складова митного контролю.

Митне оформлення базується на додержанні учасниками ЗЕД вимог законодавства про обов'язкове декларування, тобто подання відомостей митним органам про всі товари і транспортні засоби, що переміщаються через митний кордон, а також тих, митний режим яких змінюється.

Декларування виражається в поданні митної декларації в усній, електронній або письмовій формі, інших документів та інформації, необхідних для митного оформлення і митного контролю.

Усне декларування може застосовуватися при митному оформленні ручної поклажі і багажу пасажирів. Прикладом декларування в іншій формі може бути прохід пасажирів у міжнародних аеропортах по «зеленому коридору». У такому разі пасажир своєю дією заявляє співробітникам митниці про відсутність у нього товарів, що підлягають контролю митних органів.

У зв'язку з різними ситуаціями, в яких перебувають декларанти при ввезенні, вивезенні і транзиті товарів і транспортних засобів, процес декларування може дуже відрізнятися за формою, змістом, терміном тощо, у тому числі залежно від виду, обраного декларантом, митного режиму. Відповідно і процес митного оформлення буде специфічним у кожній конкретній ситуації, хоча загалом сутність його буде незмінною - документальне фіксування відомостей про товар, прийняття рішень про його пропуск через митний кордон, подальші процедури контролю за ним або випуск у вільний обіг.

Декларування товарів, транспортних засобів та інших предметів, а також предметів міжнародних, іноземних організацій, представництв здійснюється безпосередньо їх власником або на основі договору з іншими підприємствами, юридичними особами, які допущені митницею до декларування. Предмети, що переміщаються через кордон фізичними особами, декларуються цими особами. Допущення митницею юридичної особи до декларування здійснюється шляхом видачі свідоцтва про визнання цієї особи декларантом.

Декларантом може бути:

1) власник або за його дорученням відправник чи одержувач;2) митний брокер; 3) експедитор; 4) перевізник.

Декларант має право:

• декларувати товари, транспортні засоби та інші предмети;

• надавати митним органам України документи, необхідні для митного оформлення;

• пред'являти митниці товари, транспортні засоби та інші предмети, що декларуються;

• забезпечувати сплату митних платежів, встановлених для товарів, транспортних засобів та інших предметів, що декларуються;

• оскаржувати у визначеному порядку рішення митних органів України.

Декларант зобов'язаний:

• нести юридичну відповідальність за відомості, зазначені у ВМД;

• заявляти за затвердженою формою відповідно до прийнятих термінів дані про товари, інші відомості, необхідні для митного оформлення товарів;

• на вимогу митного органу пред'являти товари, транспортні засоби та інші предмети, що переміщаються через митний кордон України;

• надавати митному органу України документи, що містять відомості, необхідні для здійснення митного контролю і митного оформлення;

• перевіряти дійсність документів, отриманих від власника вантажу;

• здійснювати на вимогу митниці визначення кількості, розвантаження, завантаження товарів, відкриття упакування;

• правильно нараховувати митні платежі;

• сплачувати митні платежі;

• сприяти, у разі необхідності, проведенню ветеринарного, фітосанітарного та інших видів державного контролю, якому підлягають задекларовані товари, транспортні засоби та інші предмети.

Митним брокером може бути будь-яка українська або іноземна особа, зареєстрована як суб'єкт зовнішньоекономічної діяльності на території України. Для здійснення митної брокерської діяльності необхідно отримати ліцензію Митного комітету України, а також мати в своєму штаті митного брокера (фахівця з митного оформлення), якому видано кваліфікаційне свідоцтво Державною митною службою України.

Митний брокер має право самостійно здійснювати будь-які операції з митного оформлення, виконувати посередницькі функції за рахунок і за дорученням особи, яку представляє.

Митний брокер зобов'язаний:

1) пред'являти митні товарі та інші предмети, що переміщаються через митну територію України;

2) подавати митні документи, які містять дані, необхідні для здійснення митного контролю і митного оформлення;

3) сплачувати мито і митні збори, якщо товари та інші предмети підлягають обкладенню митом.

Заява на отримання ліцензії Державній митній службі України на право здійснення митної брокерської діяльності розглядається Державною митною службою України протягом двох місяців з дня її отримання.

Для отримання ліцензії необхідно:

1) пред'явити гарантію банківської застави на предмет наявності особистого мінімального капіталу у встановленому розмірі для забезпечення відповідальності перед митними органами;

2) мати достатнє матеріально-технічне забезпечення для виконання обов'язків митного брокера;

3) вести необхідний облік і звітність, які в повному обсязі відображають операції з товарами, які підлягають митному контролю.

Для цього на адресу Державної митної служби України необхідно вислати такі документи:

1. Заяву, в якій мають бути вказані: повна назва організації, юридична адреса, номери банківських рахунків, зобов'язання про належне виконання обов'язків митного брокера.

2. Копію свідоцтва про реєстрацію заявника як суб'єкта зовнішньоекономічних зв'язків України.

3. Довідку банку про наявність мінімального капіталу в установленому розмірі для забезпечення відповідальності перед митними органами України.

4. Копію платіжного доручення про перерахування збору у встановленому розмірі на рахунок Державної митної служби України за видачу ліцензії на здійснення суб'єктом зовнішньоекономічних зв'язків брокерської діяльності і визнання його як декларанта.

5. Лист-згоду митниці з обгрунтуванням доцільності визнання суб'єкта зовнішньоекономічних зв'язків як суб'єкта митного брокерства і відповідності матеріально-технічного забезпечення виконанню обов'язків митного брокера.

Державна митна служба України може скасувати ліцензію у випадках:

1) якщо ліцензія була видана на основі недостовірних відомостей, які мали істотне значення для прийняття рішення про її видачу;

2) неодноразове невиконання обов'язків митного брокера;

3) допущення дій, що порушують права інших підприємств або суперечать інтересам держави;

4) визнання митного брокера неплатоспроможним;

5) користування послугами особи, яка не має кваліфікаційного посвідчення або посвідчення, дія якого тимчасово зупинена;

6) порушення митного або іншого законодавства України.

За видачу свідоцтва Державної митної служби України на здійснення суб'єктом зовнішньоекономічних зв'язків брокерської діяльності і визнання його як декларанта встановлено збір, який перераховується на відповідний рахунок Державної митної служби України. У разі анулювання ліцензії встановлений збір за її видачу не повертається.

Для отримання кваліфікаційного свідоцтва особи митного брокера митний брокер подає заяву до тієї митниці, в зоні діяльності якої він знаходиться. Заява має бути розглянута протягом 15 діб з дня її надходження. Для видачі кваліфікаційного свідоцтва в митниці створюється екзаменаційна комісія, яка приймає іспити у кандидатів на посаду особи митного брокера з метою визначення достатнього рівня знань і кваліфікації для здійснення ним брокерської діяльності.

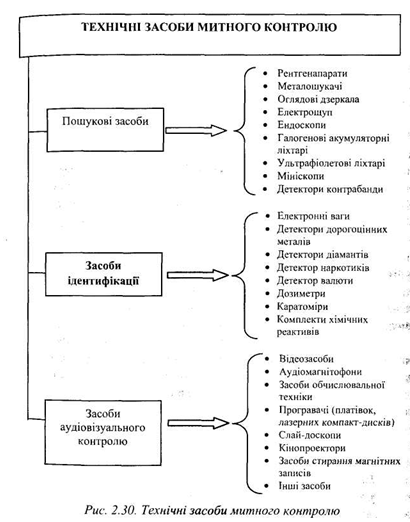

Технічні засоби митного контролю.

Митні органи при втіленні в життя митної політики вирішують ряд завдань, серед яких одним із найважливіших є припинення контрабандного вивозу з митної території України історичних, культурних цінностей та ввозу наркотичних,сильнодіючих, радіоактивних, вибухових речовин, а також вогнепальної і холодної зброї. Також чинним законодавством України обмежене переміщення через кордон деяких видів інформації, що переміщаються на матеріальних носіях.

Митний кодекс України у ст. 27 обумовлює необхідні умови застосування технічних засобів (рис. 2.30).

Технічні засоби митного контролю можна розподілити на пошукові засоби, засоби ідентифікації та засоби аудіовізуального контролю.

Пошукові засоби митного контролю

Рентгенапарати. Рентгенівські апарати перетворюють електричну енергію в рентгенівське випромінювання. При проходженні рентгенівських променів через предмет у них закладається інформація про його конструкцію і внутрішню будову. Сучасні рентгенапарати обладнані телевізійними камерами та моніторами, що створюють комфортабельні умови для роботи оператора. Блок пам'яті дає змогу дослідити зображення предмета впродовж тривалого часу після короткочасної (частки секунди) дії на нього імпульсу рентгенівського випромінювання. За цей час не встигає зруйнуватися навіть світлочутливий шар фотоплівки.

Металошукачі. Призначені для виявлення металевих предметів у неметалевому середовищі. Робота приладів ґрунтується на зміні частоти автогенераторів за наявності металевих предметів в електромагнітному полі пошукових елементів, яка приводить до спрацювання звукової (світлової) сигналізації. Існують стаціонарні («КС-7», «Метекс») та переносні («МКХ-900», «МКД-9903», «КС-1», «Денсок», «Гама», «ІМ-1») металошукачі.

Оглядові дзеркала. Для огляду важкодоступних неосвітлених місць у транспортних засобах використовуються комплекти дзеркал з підсвіченням. Для огляду в кабінах та салонах автомашин, літаків та інших місцях можна застосовувати дзеркала типу «CF-142», телескопічна ручка яких складається з двох частин. У складеному вигляді дзеркало легко вміщається в кишені.

Електрощуп. Електрощуп типу «QFA/800» складається з футляра для батарей та гнучкого шнура з лампочкою. Завдяки маленькому діаметру лампочки електрощупом можна з успіхом користуватися при підсвітленні вузьких щілин з меблями, ящиками, простору за решітками вентиляції та в багатьох інших місцях.

Ендоскопи. Призначені для не руйнуючого контролю елементів конструкції, використовуються для візуального контролю важкодоступних порожнин транспортних засобів і вантажів при їх огляді.

Галогенові акумуляторні ліхтарі. Призначені для використання у вибухонебезпечних, задимлених і вологих середовищах, при огляді великих ємностей, цистерн і трюмів на транспортних засобах, мають підвищений рівень світлового потоку. Типи галогенових акумуляторних ліхтарів - «Rangersun», «Mag-lite», «Varta».

Ультрафіолетові ліхтарі. Дають можливість побачити в багатьох випадках сліди підробок митних документів, валюти, застосовуються для запобігання використанню приписок у декларації з метою легалізації вивозу незаконно придбаних на території країни предметів та валюти.

Мініскопи. Це портативні мікроскопи тридцятикратного збільшення. Мініскоп моделі «І 171» може використовуватися для:

• досліджень службових документів з метою виявлення в них підробок та змін;

• зчитування проби на виробах з дорогоцінних металів;

• установлення фактів заміни дорогоцінних каменів у ювелірних виробах;

• ідентифікації головних рослинних наркотичних речовин, які хімічно не оброблені попередньо тощо.

• дослідження поверхонь різних видів матеріалів, таких як метали, тканини; оцінки дефектних матеріалів, а також при митному огляді.

Детектори контрабанди. Мають джерело рентгенівського випромінювання, за допомогою якого визначаються наявність та ступінь заповненості порожнеч у різноманітних предметах. Мають високу ефективність використання при обстеженні важкорозбірних предметів з визначеним ступенем заповненості їх об'єму (колеса та двері автомобілів, порожнечі стінок у залізничних вагонах).

Засоби ідентифікації, визначення якісних та кількісних характеристик

При проведенні митного контролю постають питання, пов'язані з необхідністю визначення якісних та кількісних характеристик. Для цих цілей використовуються такі засоби ідентифікації:

Електронні ваги. Для визначення ваги дорогоцінних каменів та металів, а також для зважування речовин. При проведенні лабораторних аналізів використовуються електронні прецизійні ваги..

Для зважування багажу та великовантажних транспортних засобів застосовуються ваги, розраховані на відповідну вагу і виконані У стаціонарному або портативному варіанті.

Детектори дорогоцінних металів. Тестер золота (типу «Gold star») призначений для швидкого і точного визначення вмісту золота різних кольорів від 210 до 958 проби, дослідження покритих золотом

чи золотовмісних металів. Додатково цей прилад визначає платину і паладій.

Індикатор дорогоцінних металів «Тест» використовується для експрес-контролю дорогоцінних металів на поверхні досліджуваного зразка.

Детектори діамантів. Портативні детектори діамантів «Diatest» та «Diamond star» використовуються для визначення в оперативних умовах природних діамантів та їх штучних імітацій. За допомогою цих пристроїв виміряють теплопровідність матеріалу, що досліджується.

Детектор наркотиків. Детектор «Канабіса», або детектор наркотичних речовин «САС» призначений для виявлення головних рослинних наркотичних речовин, які не піддавалися попередній хімічній обробці. За допомогою приладу можна виявити такі речовини, як гашиш, марихуану.

Детектор валюти. Детектори валюти «Superscan» та «MD-23» використовуються для визначення справжності іноземної валюти. Принцип дії ґрунтується на наведенні струму в магнітній головці приладу при проходженні по її поверхні банкноти.

Дозиметри. Переносний мікропроцесорний дозиметр РМ-1202 призначений для вимірювання потужності польової еквівалентної дози та накопиченої дози гамма-випромінювання.

Дозиметр ДКС-04 використовується для виявлення та оцінювання за допомогою звукової та світлової сигналізацій щільності потоків теплових нейтронів, рентгенівського, гамма - та жорсткого бета-випромінювань, а також для вимірювання потужності експозиційної дози рентгенівського та гамма-випромінювання.

Дозиметр ДБГ-01С «Синтекс» застосовується для вимірювання потужності еквівалентної дози зовнішнього гамма-випромінювання, відображення результату на цифровому індикаторі та якісного оцінювання інтенсивності гамма-випромінювання за допомогою звукової сигналізації.

Каратоміри. За допомогою каратоміра «Leveridg» визначають розмір перснів, приблизну вагу перлів та дорогоцінних каменів в оправі та без неї.

Комплекти хімічних реактивів. Призначені для виявлення вибухових речовин (групи А - тротил, тетрил, тринітробензол; групи Б - гексоген, ТЕН, нітрогліцерин, етиленглікольдинітрат, нітроцелюлоза), наркотиків та дорогоцінних металів. Наприклад, «Faurot» - для дослідження документів зі зміненим початковим змістом; «NIK-1» -для розпізнавання сильнодіючих ліків, наркотиків або галюциногенів; «Cannabispray» - для перевірки на гашиш та марихуану; «Herosol» - для виявлення кокаїну; «EXPRAY» - бомб та вибухівки; «Нарет-М» та «Нарет-В» - для визначення вмісту дорогоцінних металів; «Helling» - для визначення проби дорогоцінних металів.

Засоби контролю аудіовізуальних матеріалів

До них відносяться: відео- та аудіомагнітофон, засоби обчислювальної техніки, програвачі (платівок, лазерних компакт-дисків), слай-доскопи, кінопроектори, засоби стирання магнітних записів.

Операції після завершення митного оформлення товару.

Залежно від митного режиму інспектором вантажного відділу, який завершив митне оформлення товару, накладається або знімається митне забезпечення.

При кожному завершенні митного оформлення складається реєстр, до якого заносяться всі документи, що були використані при митному оформленні товару. Реєстр завіряється особистою номерною печаткою і підписом інспектора, який завершив митне оформлення, та зберігається в установленому порядку разом з документами, що були підставою для митного оформлення.

Оформлена ВМД свідчить про надання суб'єкту зовнішньоекономічної діяльності права на розміщення товарів у визначеному митному режимі і підтверджує права та обов'язки зазначених у ВМД осіб щодо здійснення ними відповідних правових, фінансових, господарських та інших дій.

До митного оформлення і митного контролю на будь-якому з перелічених вище етапів може залучатись підрозділ по боротьбі з контрабандою і порушеннями митних правил. При розслідуванні справ про порушення митних правил посадова особа митного підрозділу, у провадженні якої перебуває справа по порушенню митних правил, може письмово витребувати документи, необхідні для розгляду справи. При цьому у справах відділу залишається письмова вимога про надання документів, а також копії витребуваних документів.

Митниця здійснює аналітичні операції з метою прогнозування та виявлення актів порушень при здійсненні зовнішньоекономічних операцій суб'єктами ЗЕД, характеризування динаміки здійснення зовнішньоекономічної діяльності. Рекомендації відносно суб'єктів ЗЕД, які вчинили порушення, передаються на 1-й етап (попередні операції та перевірка ВМД і документів підрозділом митної статистики).

Використана література: Голомовзий, В.Г. Митне регулювання: Навч. посібник. / В.Г. Голомовзий, Л.А. Панкова, О.Ю. Григор’єв. — Львів: В-во Національного університету ’Львівська політехніка’, 2004.

Сутність і значення митного контролю. Правила митного контролю. Об'єкти митного контролю. Суб'єкти митного контролю. Основні заходи митного контролю. Функції митного контролю. Принципи митного контролю. Форми митного контролю. Організація митного контролю в Україні: служби, які здійснюють митний контроль, основні напрямки організації митного контролю в Україні, попередні рішення при здійсненні митного контролю, пункти пропуску, технологічна схема митного контролю, декларування як складова митного контролю, технічні засоби митного контролю, операції після митного оформлення і контролю.

Митний контроль - це сукупність заходів, здійснюваних митними органами України з метою забезпечення дотримання законодавства країни про митну справу і міжнародних договорів, укладених державою, контроль за виконанням яких покладено на митні органи.

Правила митного контролю.

Держава зацікавлена, щоб ЗЕД здійснювалася відповідно до встановленого порядку, який мають знати і якого повинні дотримуватися учасники ЗЕД. Передусім це стосується правильного митного оформлення товарів і транспортних засобів, що стають предметом митного контролю. До цих правил належать:

• одержання дозволу на здійснення ЗЕД шляхом реєстрації у відповідних органах держави як господарюючих суб'єктів;

• правила укладання договорів, у т. ч. міжнародних контрактів, на виробництво, купівлю, продаж товарів, на товарообмінні (бартерні) операції, на транспортування, навантажувально-розвантажувальні, страхові та інші операції, пов'язані зі збереженням, експертизою товарів тощо;

• одержання відповідних ліцензій на імпорт або експорт визначених видів товарів, дозволів на вивіз або ввезення встановлених обсягів товарів або на визначену суму (кількісних або вартісних квот), тобто вжиття заходів економічної політики;

• оформлення відповідних товаросупровідних, транспортних та інших документів, які відображають усі необхідні питання щодо найменування, якості, кількості, класифікації товарів відповідно до ТН ЗЕД, їх вартості, її складових елементів, умов постачання, страхування, транспортування тощо;

• сплата відповідних податків, мит і зборів або надання гарантій такої сплати;

• декларування товарів митним органам для здійснення митного контролю і митного оформлення;

• розміщення товарів і транспортних засобів на склади тимчасового зберігання або в інші місця в зоні митного контролю.

Об’єкти митного контролю.

Оскільки держава зацікавлена в реалізації зовнішньої і внутрішньої економічної, фінансової,податкової, зовнішньоторговельної, митної, військової політики, а також політики в галузі забезпечення державної, економічної та інших видів безпеки, вона здійснює відповідні заходи не тільки з надання прав усім учасникам ЗЕД, але й із забезпечення сумлінного виконання ними покладених на них обов'язків, у т. ч. за допомогою митних органів, що здійснюють митний контроль і митне оформлення. Об'єкти митного контролю зображені на рис. 2.24.

Митний контроль товарів і транспортних засобів організується і здійснюється на всій митній території країни, насамперед у зонах митного контролю, а також у вільних зонах і на вільних складах. Митний контроль здійснюється на таких стадіях переміщення товару: виробництво, збереження, купівля, продаж,

навантаження, розвантаження, пакування, транспортування, страхування, використання тощо. Це виражається у перевірці інформації про країну походження товару, його митної вартості, якості, правильності класифікації відповідно до ТН ЗЕД, кількості тощо. Знання зазначених відомостей необхідне для вирішення питань про дотримання законодавства, міжнародних договорів та встановлених митних режимів.

Суб'єкти митного контролю.

Суб'єктами митного контролю є система митних органів, посадові особи, що виконують функції представників влади у взаємовідносинах з учасниками ЗЕД, пов'язані з переміщенням через митний кордон товарів і послуг, а також транспортних засобів, з іншими особами, що перетинають митний кордон і переміщають особисті речі.

Суб'єкти митного контролю наділені певною компетенцією (сукупністю прав і обов'язків) на виконання конкретних дій, пов'язаних з підготовкою інформаційної основи для перевірки додержання учасниками ЗЕД та іншими особами вимог митного законодавства, підготовки, прийняття і реалізації рішень за фактами, встановленими у процесі такої перевірки.

Основні заходи митного контролю.

Митне оформлення і митний контроль включають такі заходи: організаційно-управлінські, правоохоронні, фіскальні. Митний контроль містить у собі сукупність заходів спостереження за об'єктами контролю, перевірки фактичного дотримання митних норм і правил, реагування на встановлені правомірні і неправомірні дії і бездіяльність контрольованих осіб, що мають відношення до переміщення товарів через митний кордон. Сукупність цих заходів залежить від конкретних ситуацій, але загалом це - організаційно-управлінські заходи, пов'язані з реалізацією законів та інших нормативних актів про організацію і здійснення митного контролю за визначеними об'єктами, управлінням ними. До організаційно-управлінських заходів митних органів належать:

• визначення місць і часу митного контролю та оформлення товарів і транспортних засобів;

• встановлення маршрутів і термінів доставки товарів;

• розробка технологічних схем митного контролю та оформлення;

• прийняття рішень з різноманітних питань, що виникають у процесі підготовки товарів до переміщення, їх пред'явлення митним органам, розміщення на збереження під той або інший митний режим тощо;

• реалізація цих рішень;

• організація взаємодії співробітників митних органів з учасниками ЗЕД з метою здійснення перевіркових заходів щодо об'єктів митного контролю, перевірки дотримання ними встановленого порядку переміщення товару;

• заходи з перевірки документів, що містять відомості про особи, які переміщають товари;

• заходи з фактичного огляду, огляду самих товарів, транспортних засобів, в яких переміщаються товари різноманітних категорій осіб, а також особистого огляду окремих осіб, що викликають підозру про приховування в одязі, на поверхні тіла або всередині себе тих або інших предметів контрабанди;

• одержання інформації про об'єкти контролю, порівняння їх з даними, зазначеними в поданих у митний орган учасниками ЗЕД Документах, виявлення можливих розбіжностей у цих відомостях, прийняття рішень про подальші дії щодо уточнення істини або про завершення цього етапу митного контролю;

• інформування суб'єктів валютного контролю про отримані результати;

• спостереження за дотриманням митних режимів, під дію яких підпадають товари в процесі митного оформлення тощо.

Здійснення організаційно-управлінських заходів дає змогу організувати реалізацію правоохоронних заходів (адміністративно-правових, адміністративно-процесуальних, кримінальних), які забезпечують виявлення, попередження, розкриття і припинення правопорушень, а також фіскальних заходів, які полягають у нарахуванні і зборі митних платежів, перерахуванні їх до бюджету.

Функції митного контролю.

Функції митного контролю:

1) створення умов, що сприяють прискоренню зовнішньоекономічного обороту;

2) дозвільний порядок переміщення через митний кордон товарів і транспортних засобів;

3) ведення боротьби з контрабандою, порушеннями митних правил і податкового законодавства, а також припинення незаконного обороту через митний кордон наркотичних засобів, зброї, боєприпасів, вибухових речовин, предметів художнього, історичного та археологічного надбання народів;

4) своєчасне і повне стягування мит, податків та інших митних платежів;

5) ведення митної статистики зовнішньої торгівлі і спеціальної митної статистики країни;

6) здійснення в межах компетенції митних органів валютного контролю;

7) ведення Товарної номенклатури зовнішньоекономічної діяльності тощо.

Принципи митного контролю.

Основними принципами митного контролю є вибірковість і достатність форм. При проведенні митного контролю митні органи використовують, як правило, ті його форми, що є достатніми для забезпечення дотримання чинного законодавства.

Вибір форм митного контролю може залежати від характеру вартості ввезених на митну територію товарів, виду митного режиму, в який вони розміщаються. Так, товари, які ввезені на митну

територію країни і розміщаються у режими випуску для вільного обігу, реімпорту і митного складу, повинні подаватися митному органу, який здійснює митне оформлення таких товарів. При цьому замість ідентифікаційного огляду здійснюється огляд не менше ніж 50 % товарів кожного найменування з числа всіх пред'явлених товарів у випадках, якщо:

- опис і/або код товару, а також країна походження в різних товаросупровідних і митних документах відрізняються;

- у складі однієї партії здійснюється ввезення товарів з високим1 і низьким рівнем митного обкладення.

У той же самий час, якщо ввезені товари не оподатковуються митними платежами і податками, то проводиться тільки ідентифікаційний огляд таких товарів.

Якщо принцип достатності тієї або іншої форми митного контролю не визначений щодо цієї конкретної ситуації в нормативних документах, питання про достатність форм митного контролю вирішується посадовими особами митного органу на власний розсуд.

Особливе значення митні органи приділяють контролю за ввезенням до країни зброї, боєприпасів, наркотичних і психотропних речовин, друкарської продукції, кіно-, фото-, аудіо- і відеоматеріалів, спрямованих на пропаганду фашизму, загострення соціальної, расової, національної і релігійної ворожнечі. Для розв'язання цього завдання митні органи періодично організовують 100 % огляд повітряних суден і пасажирів, що прибули на них, ручної поклажі і багажу.

Дотримання принципів вибірковості і достатності митного контролю не повинно порушувати основні права і свободи громадян.

Звільнення від визначених форм митного контролю відповідно До міжнародних договорів здійснюється після ратифікації цих договорів. Прикладом може бути оформлення дипломатичної пошти. При здійсненні митного контролю посадові особи митних органів роблять тільки зовнішній огляд дипломатичної пошти і перевіряють Дотримання вимог щодо маркування та описання пошти в кур'єрському листі, оскільки ці вимоги встановлені відповідно до міжнародних конвенцій.

При контролі за переміщенням через митний кордон окремих товарів і транспортних засобів, крім митних органів, також беруть Участь й інші державні органи. Наприклад, митне оформлення може

бути завершено тільки після здійснення ветеринарного, фітосанітарного, екологічного та інших видів державного контролю. На органи МВС покладено контроль за зброєю невоєнних зразків і боєприпасів до неї.

Форми митного контролю.

Митне законодавство передбачає проведення митного контролю в основних формах, які показані на рис. 2.25.

Перевірка документів і відомостей, необхідних для митних цілей, полягає у вивченні документів, установленні відповідності їх оформлення і заповнення встановленим правилам і нормам. Ця форма митного контролю може передувати іншим формам митного контролю: огляду, обліку тощо. Проте в окремих випадках митний контроль може обмежитися тільки перевіркою документів.

За своїм призначенням документи, необхідні для митних цілей, як правило, поділяються на такі групи: транспортні, торгові, митні тощо.

До транспортних документів належать: накладні, коносаменти, декларації, дорожні відомості, передатні відомості, багажні тощо.

До торгових документів належать: контракти, договори, рахунки-фактури, специфікації, інвойси, пакувальні аркуші тощо.

До митних документів належать документи, що видаються митними органами або оформляються за їх участю, наприклад: ліцензії на відкриття митного складу, складу тимчасового зберігання (СТЗ), магазину безмитної торгівлі; кваліфікаційний атестат фахівця з митного оформлення; документ контролю доставки (ДКД), декларація митної вартості (ДМВ); вантажна митна декларація (ВМД); свідчення про допущення транспортних засобів (контейнерів) для перевезення під митним контролем тощо.

До інших документів належать установчі документи осіб, що підтверджують їх права на здійснення зовнішньоторговельної діяльності, дозволи різноманітних державних органів, наприклад: дозволи органів, що здійснюють ветеринарний і фітосанітарний контроль; дозволи Міністерства культури тощо.

Митний огляд (огляд товарів і транспортних засобів, особистий огляд) являє собою фактичний контроль. Митний огляд - це адміністративна дія, яка полягає у фактичній перевірці товарів і транспортних засобів з метою встановлення законності їх переміщення через кордон, відповідності товарів, що перевіряються, даним, узагальненим у вантажній митній декларації, а також даним, зазначеним у дозвільних документах державних органів; запобігання ввезенню або вивезенню заборонених товарів; виявлення прихованого провезення товарів; виявлення товарів, що переміщаються без документів; визначення характеристик товару залежно від інших цілей огляду.

Огляд проводиться шляхом: скресання тари та упаковування товарів, установлення їх найменування; підрахунку кількості товару; У разі необхідності - оцінки якості товару; перевірки всіх місць, порожнин, конструктивних особливостей у транспортних засобах і товарах з метою виявлення схованок, сховищ, в яких можуть бути сховані товари.

Для виконання зазначених цілей застосовуються технічні засоби митного контролю (ТЗМК), а також такі засоби, як прощупування, проколювання, розбирання конструктивних деталей, вузлів і агрегатів, порушення цілісності усього або частини предмета тощо.

Проведення митного огляду може здійснюватися в таких видах:

• ідентифікаційний огляд - огляд, проведений у спрощеному порядку з метою встановлення фактичної відповідності товарів їх

опису і кількості, заявленій декларантом, визначення країни походження товарів, тобто йдеться про зовнішню ідентифікацію товарів;

• огляд з перерахунком кількості вантажних місць без їх скресання, з вибірковим скресанням, зі скресанням усіх вантажних місць;

• огляд з перерахунком кількості предметів у вантажних місцях (вибірково або всіх);

• огляд з вимірами і визначенням характеристик товару з узяттям проб і зразків або без них;

• огляд, спрямований на виявлення схованок, приховувань, контрабанди.

Митним законодавством установлено перелік товарів, що підлягають в обов'язковому порядку митному огляду. До них належать товари:

а) що підлягають обкладенню акцизним податком або близькі за найменуванням в описовій частині документів з акцизними товарами;

б) що підлягають обкладенню митом;

в) що підпадають під заходи нетарифного регулювання;

г) близькі за найменуванням до зазначеного в пунктах б) і в), коли класифікація по ТН ЗЕД СНД викликає сумнів і вирішити його не можна без фактичного огляду;

д) стосовно яких є оперативна інформація.