Голомовзий В.Г. Митне регулювання (2004)

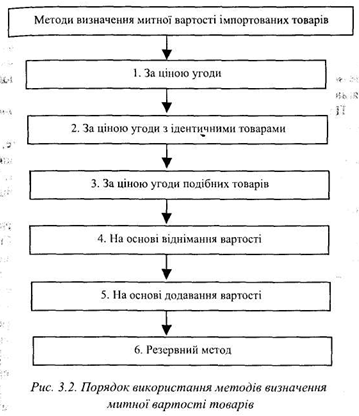

Визначення митної вартості товару за ціною угоди з ввезеними товарами (метод 1).

Цей метод є основним при визначенні митної вартості і відповідає суті статті VII Угоди ГАТТ, у преамбулі якої підкреслюється, що «основою оцінки товарів для митних цілей повинна бути ціна угоди з оцінюваними товарами».

На практиці це означає, що при проведенні оцінки товарів необхідно максимально можливо використовувати цей метод. Коли остаточно встановлено, що ціна угоди відсутня чи не може бути

визначена, чи не може використовуватися для визначення митної вартості, варто переходити до інших методів оцінки.

Основу цього методу становить «ціна угоди». Під ціною угоди вважається ціна, фактично сплачена або така, що підлягає сплаті при продажу товарів на експорт у країну імпорту, скоригована з урахуванням встановлених додаткових нарахувань до ціни.

При цьому ціна як фактично сплачена, так і підлягаюча сплаті, означає:

1) суму всіх платежів покупця продавцю за товар, тобто як прямих, так і непрямих платежів третій особі на користь продавця;

2) платежів у грошовій формі, так само, як і розрахунків у формі надання послуг чи натурально-речових виплат.

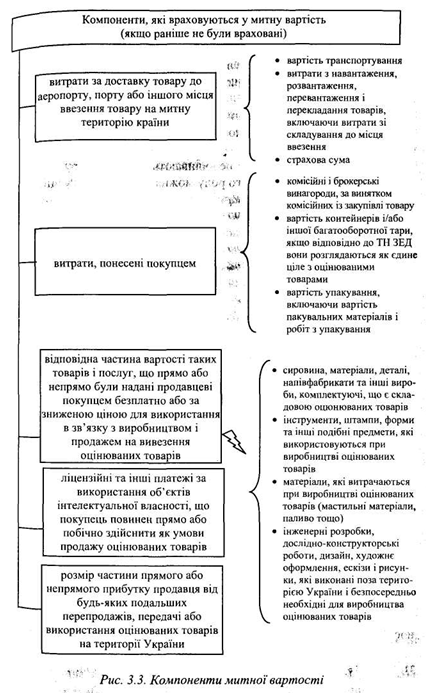

Закон України «Про єдиний митний тариф», так само, як і ст. VII Угоди, встановлює, що в ціну угоди включаються компоненти, які зображені на рис. 3.3, якщо вони не були раніше в неї включені.

Якщо перелічені компоненти не увійшли в ціну товару, то вони повинні бути додані до ціни. На практиці така поправка до ціни відображається в спеціальному розділі декларації митної вартості у вигляді відповідного додаткового нарахування. Жодні інші компоненти не можуть бути донараховані до ціни, фактично сплаченої або підлягаючої сплаті.

Проте ці поправки і додаткові нарахування до ціни повинні проводитися тільки за умови, якщо:

а) ці витрати або платежі дійсно мають місце і, отже, підтверджуються документально. Якщо таке визначення цих даних не є можливим, митна вартість не може бути визначена за методом 1;

б) ці платежі не включені в ціну товару, встановлену зовнішньоторговельним контрактом;

в) ці витрати фактично понесені та оплачуються покупцем. Мають місце і відрахування з ціни, фактично сплаченої, або такої, що підлягає сплаті: в багатьох випадках можуть бути виключені деякі витрати, включені відповідно до контракту в цю ціну, тобто частина витрат, здійснюваних після ввезення товару на територію країни. До таких витрат належать:

1) витрати з монтажу, складання, налагодження устаткування або надання технічної допомоги після ввезення товарів на територію країни;

2) витрати з доставки товару після ввезення на митну територію України до місця призначення;

3) мита, податки і збори, що сплачуються при ввезенні або продажу товарів.

Отже, митна вартість (MB) може бути розрахована за формулою МВ = ФВ + ВД + ВП + ЛІП + ЧП, (3.2)

де ФВ — фактурна вартість;

ВД- витрати на навантаження, розвантаження, перевантаження і страхування до пункту перетину митного кордону України;

ВП- витрати, додатково понесені покупцем;

ЛІП — ліцензійні та інші платежі за використання об'єктів інтелектуальної власності, які покупець повинен здійснити як умову експорту товару, що оцінюється;

ЧП - частина прибутку від будь-якого подальшого перепродажу чи використання товару на території України, яка прямо чи непрямо накопичується у продавця.

Існують певні вимоги до застосування методу визначення митної вартості за ціною угоди з ввезеними товарами. Умовами, за наявності яких не може бути застосований для визначення митної вартості метод за ціною угоди з ввезеними товарами (метод 1), є такі:

а) обмеження щодо прав покупця на оцінюваний товар, за винятком:

• обмежень, встановлених законодавством України;

• обмежень географічного регіону, в якому товари можуть бути перепродані;

• обмежень, що істотно не впливають на ціну товару.

Як приклади умов такого роду можна зазначити ситуації:

• ціна на ввезені товари залежить від надання покупцем продавцю визначених послуг (іноземний продавець продає українському покупцю товари на суму 100 тисяч доларів США за умови, що покупець

зобов'язується надати йому певні інформаційні послуги);

• продавець встановлює ціну на ввезені товари за умови, що покупець купить також і інші товари у певних кількостях (японський продавець продає телевізори за ціною 150 доларів США за одиницю за умови, що український покупець придбає 1000000 презервативів за ціною 0,05 долара за одиницю);

б) продаж і ціна угоди залежать від дотримання умов, вплив яких не може бути обчислено. До подібного роду умов відносяться:

• умови постачання відповідно до «Інкогермс» у редакції2000 p.;

• умови підписання угод і здійснення постачань типу «купівля за умови підключення експерта (наявність експертного висновку)» тощо;

• купівля за умови постачання товару до конкретної дати;

• умови знижок на кількість товару, на «вірність» цьому продавцю тощо;

• надання покупцем продавцю технічних розробок або креслень, виготовлених у країні покупця;

• здійснення покупцем за свій рахунок (можливо навіть за згодою з продавцем) будь-яких дій, що відносяться до збуту покупцем імпортованих товарів, наприклад, рекламна діяльність, оплачувана покупцем;

• вимога на проведення тестування або випробування товарів;

• вимога по забезпеченню конфіденційності інформації і таємності визначених даних у відношенні ввезених товарів;

в) дані, використані декларантом при заявлені митної вартості, не підтверджені документально або не є кількісно визначеними і достовірними. Вимоги достовірності у цьому разі означають, що, по-перше, митні органи повинні мати можливість перевірки поданих декларантом документів; по-друге, дані, що містяться в поданих декларантом документах, не повинні суперечити одне одному, інакше метод 1 застосовувати не можна;

г) учасники угоди є взаємозалежними особами, за винятком випадків, коли їхня взаємозалежність не вплинула на ціну угоди, що повинно бути доведено декларантом. При цьому під взаємозалежними особами вважаються особи, що задовольняють хоча б одну з таких ознак:

1) один з учасників угоди (фізична особа) або посадова особа одного з учасників угоди є одночасно посадовою особою іншого учасника угоди;

2) учасники угоди є співвласниками підприємства;

3) учасники угоди пов'язані трудовими відносинами;

4) один з учасників угоди є власником внеску (паю) або акцій з правом голосу в статутному капіталі іншого учасника угоди, що становлять не менше 5 % статутного капіталу;

5) обидва учасники угоди перебувають під безпосереднім чи непрямим контролем третьої особи;

6) один з учасників угоди перебуває під безпосереднім або непрямим контролем іншого учасника угоди;

7) учасники угоди або їхні посадові особи є родичами.

Використана література: Голомовзий, В.Г. Митне регулювання: Навч. посібник. / В.Г. Голомовзий, Л.А. Панкова, О.Ю. Григор’єв. — Львів: В-во Національного університету ’Львівська політехніка’, 2004.

На практиці це означає, що при проведенні оцінки товарів необхідно максимально можливо використовувати цей метод. Коли остаточно встановлено, що ціна угоди відсутня чи не може бути

визначена, чи не може використовуватися для визначення митної вартості, варто переходити до інших методів оцінки.

Основу цього методу становить «ціна угоди». Під ціною угоди вважається ціна, фактично сплачена або така, що підлягає сплаті при продажу товарів на експорт у країну імпорту, скоригована з урахуванням встановлених додаткових нарахувань до ціни.

При цьому ціна як фактично сплачена, так і підлягаюча сплаті, означає:

1) суму всіх платежів покупця продавцю за товар, тобто як прямих, так і непрямих платежів третій особі на користь продавця;

2) платежів у грошовій формі, так само, як і розрахунків у формі надання послуг чи натурально-речових виплат.

Закон України «Про єдиний митний тариф», так само, як і ст. VII Угоди, встановлює, що в ціну угоди включаються компоненти, які зображені на рис. 3.3, якщо вони не були раніше в неї включені.

Якщо перелічені компоненти не увійшли в ціну товару, то вони повинні бути додані до ціни. На практиці така поправка до ціни відображається в спеціальному розділі декларації митної вартості у вигляді відповідного додаткового нарахування. Жодні інші компоненти не можуть бути донараховані до ціни, фактично сплаченої або підлягаючої сплаті.

а) ці витрати або платежі дійсно мають місце і, отже, підтверджуються документально. Якщо таке визначення цих даних не є можливим, митна вартість не може бути визначена за методом 1;

б) ці платежі не включені в ціну товару, встановлену зовнішньоторговельним контрактом;

в) ці витрати фактично понесені та оплачуються покупцем. Мають місце і відрахування з ціни, фактично сплаченої, або такої, що підлягає сплаті: в багатьох випадках можуть бути виключені деякі витрати, включені відповідно до контракту в цю ціну, тобто частина витрат, здійснюваних після ввезення товару на територію країни. До таких витрат належать:

1) витрати з монтажу, складання, налагодження устаткування або надання технічної допомоги після ввезення товарів на територію країни;

2) витрати з доставки товару після ввезення на митну територію України до місця призначення;

3) мита, податки і збори, що сплачуються при ввезенні або продажу товарів.

Отже, митна вартість (MB) може бути розрахована за формулою МВ = ФВ + ВД + ВП + ЛІП + ЧП, (3.2)

де ФВ — фактурна вартість;

ВД- витрати на навантаження, розвантаження, перевантаження і страхування до пункту перетину митного кордону України;

ВП- витрати, додатково понесені покупцем;

ЛІП — ліцензійні та інші платежі за використання об'єктів інтелектуальної власності, які покупець повинен здійснити як умову експорту товару, що оцінюється;

ЧП - частина прибутку від будь-якого подальшого перепродажу чи використання товару на території України, яка прямо чи непрямо накопичується у продавця.

Існують певні вимоги до застосування методу визначення митної вартості за ціною угоди з ввезеними товарами. Умовами, за наявності яких не може бути застосований для визначення митної вартості метод за ціною угоди з ввезеними товарами (метод 1), є такі:

• обмежень, встановлених законодавством України;

• обмежень географічного регіону, в якому товари можуть бути перепродані;

• обмежень, що істотно не впливають на ціну товару.

Як приклади умов такого роду можна зазначити ситуації:

• ціна на ввезені товари залежить від надання покупцем продавцю визначених послуг (іноземний продавець продає українському покупцю товари на суму 100 тисяч доларів США за умови, що покупець

зобов'язується надати йому певні інформаційні послуги);

• продавець встановлює ціну на ввезені товари за умови, що покупець купить також і інші товари у певних кількостях (японський продавець продає телевізори за ціною 150 доларів США за одиницю за умови, що український покупець придбає 1000000 презервативів за ціною 0,05 долара за одиницю);

б) продаж і ціна угоди залежать від дотримання умов, вплив яких не може бути обчислено. До подібного роду умов відносяться:

• умови постачання відповідно до «Інкогермс» у редакції2000 p.;

• умови підписання угод і здійснення постачань типу «купівля за умови підключення експерта (наявність експертного висновку)» тощо;

• купівля за умови постачання товару до конкретної дати;

• умови знижок на кількість товару, на «вірність» цьому продавцю тощо;

• надання покупцем продавцю технічних розробок або креслень, виготовлених у країні покупця;

• здійснення покупцем за свій рахунок (можливо навіть за згодою з продавцем) будь-яких дій, що відносяться до збуту покупцем імпортованих товарів, наприклад, рекламна діяльність, оплачувана покупцем;

• вимога на проведення тестування або випробування товарів;

• вимога по забезпеченню конфіденційності інформації і таємності визначених даних у відношенні ввезених товарів;

в) дані, використані декларантом при заявлені митної вартості, не підтверджені документально або не є кількісно визначеними і достовірними. Вимоги достовірності у цьому разі означають, що, по-перше, митні органи повинні мати можливість перевірки поданих декларантом документів; по-друге, дані, що містяться в поданих декларантом документах, не повинні суперечити одне одному, інакше метод 1 застосовувати не можна;

г) учасники угоди є взаємозалежними особами, за винятком випадків, коли їхня взаємозалежність не вплинула на ціну угоди, що повинно бути доведено декларантом. При цьому під взаємозалежними особами вважаються особи, що задовольняють хоча б одну з таких ознак:

1) один з учасників угоди (фізична особа) або посадова особа одного з учасників угоди є одночасно посадовою особою іншого учасника угоди;

3) учасники угоди пов'язані трудовими відносинами;

4) один з учасників угоди є власником внеску (паю) або акцій з правом голосу в статутному капіталі іншого учасника угоди, що становлять не менше 5 % статутного капіталу;

5) обидва учасники угоди перебувають під безпосереднім чи непрямим контролем третьої особи;

6) один з учасників угоди перебуває під безпосереднім або непрямим контролем іншого учасника угоди;

7) учасники угоди або їхні посадові особи є родичами.

Використана література: Голомовзий, В.Г. Митне регулювання: Навч. посібник. / В.Г. Голомовзий, Л.А. Панкова, О.Ю. Григор’єв. — Львів: В-во Національного університету ’Львівська політехніка’, 2004.