Буричка З.О. Таможенное законодательство зарубежных стран (2002)

I. Правовые основы перемещения товаров физическими лицами через таможенную границу Российской Федерации.

Правовой основой деятельности всех сторон при перемещении товаров через границу Российской Федерации является МК РФ. В нем определены:

- Таможенные режимы;

- Общие правила перемещения и декларирования товаров;

- Права и обязанности граждан и работников таможенных органов. Постановлением Правительства РФ № 783 от 10.07.1999:

- Определен порядок перемещения товаров физическими лицами через таможенную границу РФ;

- Утверждены ставки таможенных платежей за товары, перемещаемые физическими лицами. ГТК РФ, на основе положений МК РФ и Постановления Правительства РФ № 783 от 10.07.1999 ввел:

- Правила перемещения товаров физическими лицами;

- Правила перемещения транспортных средств физическими лицами. В документах ГТК РФ подробно расписано:

- Порядок применения ставок таможенных платежей

- Порядок декларирования товаров;

- Порядок и условия предоставления льгот.

Порядок прохождения таможенного контроля гражданами.

1. Общий порядок прохождения таможенного контроля

Лицо, пересекающее границу России, представляет работнику таможенного органа для таможенного контроля следующее:

- Заполненную таможенную декларацию;

- Багаж и ручную кладь.

Сотрудник таможенного органа проводит таможенный контроль в процессе которого:

- Проверяются сведения, заявленные в декларации;

- Доглядаеться ручная кладь и багаж;

- Уплачиваются таможенные платежи.

При обнаружении предметов, которые не могут быть пропущены через границу Российской Федерации:

- Обнаружены предметы задерживаются или конфискуются;

- К нарушителям таможенных правил могут применяться меры административной и уголовной ответственности.

В исключительных случаях, при наличии достаточных условий считать, что скрыто предметы контрабанды, проводится личный досмотр. После завершения контроля:

• декларация заверяется личной номерной печатью работника таможни, проводил таможенный контроль;

• при необходимости оформляются другие документы, свидетельствующие

- Ввоз ценностей на территорию России;

- Задержание предметов и ценностей;

- Конфискацию предметов контрабанды.

Примечание: Личная номерная печать инспектора таможни проставляется:

- В пункте 3.1 таможенной декларации

- В конце обратной стороны декларации.

1. Общий порядок использования системы «красного» и «зеленого» коридора

При наличии в пункте таможенного контроля системы «красного» и «зеленого коридора:

- По «зеленому» коридору имеют право проходить таможенный контроль пассажиры, которые не имеют при себе и в багаже товаров и предметов, подлежащих обязательному таможенному контролю;

- По «красному» коридору проходят таможенный контроль пассажиры:

- Имеющие при себе и в багаже товары и предметы, подлежащие обязательному таможенному контролю;

- Желающие подтвердить ввоз (вывоз) отдельных товаров и ценностей.

В соответствии с «Инструкцией по таможенному оформлению и таможенному контролю товаров, перемещаемых через таможенную границу РФ физическими лицами и не предназначенных для производственной или иной коммерческой деятельности », утвержденной приказом ГТК РФ от 25 января 1999 года № 38 в редукции приказов ГТК РФ от 26 июля 2000 года № 633 и от 23 октября 2001 года № 1009 обязательном декларированию в письменной форме (и прохождению таможенного контроля в «красном» коридоре) подлежат следующие товары, перемещаемые физическими лицами через таможенную границу РФ:

а) вывоз из РФ:

- Валюты РФ, если ее сумма превышает 500 (пятьсот) минимальных размеров заработной платы, установленной в РФ;

- Иностранной валюты, если ее сумма превышает в эквиваленте 1500 (одну тысячу пятьсот) долларов США;

б) ввоз в РФ:

- Валюты РФ, если ее сумма превышает 500 (пятьсот) минимальных размеров заработной платы, установленной в РФ;

- Иностранная валюта, если ее сумма превышает в эквиваленте 1500 (одну тысячу пятьсот) долларов США;

в) ценные бумаги;

г) драгоценные металлы (золото, серебро, платина и металлы платиновой группы - палладий, иридий, родий, рутений и осмий) в любом виде и состоянии, за исключением временного ввоза (вывоза) ювелирных, других бытовых изделий и их лома;

д) драгоценные камни (природные алмазы, рубины, изумруды, сапфиры и александриты, а также природный жемчуг в сыром (естественном) и обработанном виде), за исключением временного ввоза (вывоза) ювелирных, других бытовых изделий и их лома;

е) оружие, то есть устройства и предметы, конструктивно предназначенные для поражения живых или иных целей, подачи сигналов;

е) боеприпасы, т.е. предметы вооружения и снаряжения для метания, предназначенное для поражения целей и содержащие разрывной, метательный, пиротехнический или выталкивающий заряды или их сочетание;

ж) взрывчатые вещества

з) наркотические средства; а) культурные ценности:

- Исторические ценности;

- Предметы и их фрагменты, полученные в результате археологических раскопок;

- Художественные ценности, в том числе:

- Картины и рисунки ручной работы на любой основе и из любых материалов;

- Оригинальные скульптурные произведения из любых материалов, в том числе рельефы;

- Оригинальные художественные композиции и монтажи из любых материалов,

- Художественно оформленные предметы культового назначения, в частности иконы;

- Гравюры, эстампы, литографии и их оригинальные печатные формы;

- Произведения декоративно-прикладного искусства, в том числе художественные изделия из стекла, керамики, дерева, металла, кости, ткани и других материалов

- Изделия традиционных народных художественных промыслов;

- Составные части и фрагменты архитектурных, исторических, художественных памятников и памятников монументального искусства;

- Старинные книги, издания, содержащие особый интерес (исторический, художественный, научный и литературный), отдельно или в коллекциях;

- Редкие рукописи и документальные памятники;

- Архивы, включая фото-, фоно-, кино-, видеоархивы;

- Уникальные и редкие музыкальные инструменты;

- Почтовые марки, иные филателистические материалы, отдельно или в коллекциях;

- Старинные монеты, ордена, медали, печати и другие предметы коллекционирования;

- Редкие коллекции и образцы флоры и фауны, предметы, представляющие интерес для таких отраслей науки, как минералогия, анатомия и палеонтология;

- Другие движимые предметы, в том числе копии, имеющие историческое, художественное, научное или иное культурное значение, а также взятые государством под охрану как памятники истории и культуры

и) ядовитые вещества, а также лекарственные средства, употребление которых в дозах, превышающих рекомендуемые, или не разрешенным путем может причинить вред здоровью человека или привести к его смерти (снотворные, обезболивающие и другие лекарственные средства);

к) радиоактивные вещества;

л) объекты дикой флоры и фауны, находящихся под угрозой исчезновения, их части и полученная от них продукция;

м) технические средства, состоящие из одного или нескольких радиопередающих или приемных устройств или их комбинации и вспомогательного оборудования (Радиостанции, системы радионавигации и радиоопределения, системы кабельного телевидения и другие устройства, в работе которых используются радиочастоты выше 9 кГц)

н) печатная продукция, кино-, фото-и видеоматериалы, составляющие служебную и (Или) государственную тайну; печатная продукция, кино-, фото-и видеоматериалы, направленные на пропаганду фашизма, возбуждение расовой, национальной и религиозной вражды; печатная продукция, кино-, фото-и видеоматериалы порнографического характера;

в) товары, на которые в соответствии с законодательством РФ установлены количественные (весовые) или стоимостные ограничения на перемещение через таможенную границу без уплаты таможенных платежей в упрощенном, льготном порядке, не предназначенные для производственной или иной коммерческой деятельности, в случае если эти ограничения превышены;

п) товары, предназначенные для производственной или иной коммерческой деятельности.

3. Общие требования к заполнению декларации

• Декларация заполняется в одном экземпляре;

• Декларация заполняется лицами, которые достигли 16-летнего возраста.

Примечание:

Сведения о товарах лиц, не достигших 16-летнего возраста, указываются в декларациях лиц, которые их сопровождают.

Декларация заполняется:

- Владельцем товара или лицом, действующим по поручению владельца товара. Декларация заполняется:

- При каждом пересечении границы;

- При каждой отправке за границу несопровождаемого багажа;

- При каждом получении из-за границы несопровождаемого багажа.

При заполнении декларации:

- Должны быть заполнении все графы;

- Должны быть ответы на все вопросы.

Декларация подписывается до предъявления товаров и предметов к таможенному контролю. Декларация подписывается:

- Владельцем товара или лицом, действующим по поручению владельца товара.

Данные, которые не поместились на одном бланке декларации могут размещаться в дополнительных бланках, в которых повторяются сведения пункта 1 декларации, а не использованы места и пункты прочерк.

Декларирование в письменной форме (и прохождения таможенного контроля в «красном» коридоре) по желанию физических лиц может проводиться в случаях:

- Ввоз иностранной валюты с целью ее последующего вывоза;

- Временного ввоза или временного вывоза товаров;

- Перемещение товаров, находящихся в несопровождаемом багаже.

Без декларирования в письменной форме (по «зеленому» коридору) имеют право проходить таможенный контроль граждане:

- Не имеющие товаров, подлежащих декларированию в письменной форме.

4. Распоряжение декларацией после завершения таможенного контроля

Заверенная сотрудником таможни декларация остается на руках владельца в случаях:

- Временного выезда из РФ;

- Временного в езду в РФ.

В других случаях право остается в делах таможни.

5. Документы, которые выдаются при прохождении таможенного контроля

Удостоверение формы ТС-28 Удостоверение выдается в случае ввоза в РФ физическим лицом:

- Иностранной валюты;

- Ценных бумаг в иностранной валюте

- Драгоценных металлов в любом виде и состоянии;

- Естественного драгоценных камней в необробному и обработанном виде;

- Жемчуга;

- Ювелирных и других бытовых изделий из драгоценных металлов, драгоценных камней или жемчуга;

- Лома таких изделий.

Удостоверение выдается после предъявления таможенной декларации заполненной в установленном порядке.

Удостоверение выдается по требованию лица, которое ввозит ценности.

Удостоверение формы ТС-28 является документом по предъявлению которого можно вывозить территории России указанные в нем ценности:

- Иностранную валюту - в течение двух лет;

- Другие ценности - без ограничения срока.

Вывоз ценностей может осуществляться только указанной в удостоверении лицом. Удостоверение при потере не восстанавливается. Квитанция формы ТС-21

Квитанция выдается при принятии на временное хранение ценностей, которые не могут быть пропущены через границу РФ из-за отсутствия разрешений компетентных государственных органов.

Принятие ценностей на временное хранение происходит при невозможности или невыполнимые:

- Невозможного возвращения ценностей на территорию РФ (при вывозе)

- Немедленного вывоза из РФ (при ввозе).

Квитанция выдается только в случае предъявления ценностей к таможенному контролю (Т.е. при указании их в таможенной декларации). В противном случае при выявлении таких ценностей при таможенном досмотре будет зафиксировано нарушение таможенных правил или попытка контрабанды влечет административную или уголовную ответственность.

Квитанция выдается в случаях отсутствия разрешений компетентных государственных органов при превышении норм свободного перемещения.

При вывозе из РФ:

- Иностранной валюты;

- Ценных бумаг в иностранной валюте

- Ценных бумаг в валюте РФ;

- Драгоценных металлов, драгоценных камней, жемчуга;

- Ювелирных и бытовых изделий из драгоценных металлов, драгоценных камней, жемчуга. При ввозе в РФ:

- Ценных бумаг в валюте РФ.

Ценности, принятые на хранение по квитанции формы ТС-21 сохраняются в течение двух месяцев.

Квитанция формы ТС-22

Квитанция выдается при принятии на временное хранение валюты РФ, которая не может быть пропущена через границу РФ, из-за нарушения порядка ввоза-вывоза валюты РФ, установленного Центральным Банком и ГТК РФ.

Принятие валюты РФ на временное хранение происходит при невозможности или невыполнимые:

- Немедленного возвращения на территорию РФ (при вывозе)

- Немедленного вывоза из РФ (при ввозе).

Квитанция выдается только в случае предъявления валюты РФ к таможенному контролю (Т.е. при указании ее в таможенной декларации).

При обнаружении валюты РФ, скрытой от таможенного контроля, будет зафиксирован нарушении таможенных правил или попытка контрабанды влечет административную или уголовную ответственность.

Валюта РФ, принята на хранение по квитанции ТС-22, сохраняется трех дней.

6. Ввоз, вывоз, временный ввоз (вывоз) товаров гражданами через таможенную границу РФ

(Согласно Постановлению Правительства РФ от 10 июля 1999 p. N 783 «Об утверждении положение о порядке перемещения товаров физическими лицами через таможенную границу Российской Федерации », приказом ГТК РФ от 24.11.99 № 815« Об утверждении порядка перемещения в упрощенном, льготном режиме товаров физическими лицами через таможенную границу Российской Федерации »)

Постановлением Правительства РФ от 10 июля 1999 г. № 783 и приказом ГТК РФ от 24.11.99 № 815 определен порядок перемещения товаров физическими лицами через мытый границу РФ. Данными документами установлено, что товары не предназначены для производственной или иной коммерческой деятельности, перемешиваются физическими лицами через таможенную границу Российской Федерации в упрощенном, льготном порядке. Упрощенный, льготный порядок перемещения товаров через таможенную границу Российской Федерации включает в себя полное или частичное освобождение физических лиц от уплаты таможенных пошлин и налогов, установление единых ставок таможенных пошлин и налогов, а также неприменение к товарам мер нетарифного регулирования.

При перемещении товаров через таможенную границу Российской Федерации в упрощенном, льготном режиме физические лица не могут заявить таможенные режимы выпуска для свободного использования, реимпорта, транзита, таможенного склада, магазина беспошлинной торговли, переработки на таможенной территории,

переработки под таможенным контролем, временного ввоза (вывоза), свободной таможенной зоны, свободного склада, переработки вне таможенной территории, экспорта, реэкспорта.

Перемещение физическими лицами товаров, предметов, которые необходимы разрешения других государственных органов, разрешается при условии предоставления таких разрешений (лицензий, удостоверений и т.п.) этих органов.

По отношению к товарам, предметов, подлежащих обязательной сертификации и не предназначенные для производственной или иной коммерческой деятельности - предъявление сертификата не требуется.

Изложенное ниже не касается товаров, пересылаемых физическими лицами в международных почтовых отправлениях, а также легковых автомобилей, перемещаемых физическими лицами через таможенную границу РФ в качестве товаров, классифицируются в товарных позициях 8702 и 8703 ТНВЭД

СНГ.

Ввоз

1. Физические лица могут ввозить товары с полным освобождением от уплаты таможенных платежей (за исключением таможенных сборов - указанных в примечаниях) при одновременном соблюдении следующих условий:

а) товары ввозятся при перемещении лица через таможенную границу РФ в сопровождаемом или несопровождаемом багаже;

б) количество товаров, ввозимых не превышает установленных норм, а именно:

в) общая стоимость товаров, ввозимых в сопровождаемом или несопровождаемом багаже, в эквивалентном выражении не превышает 1000. США включительно при условии, что общий вес не превышает 50 кг включительно. Физические лица, постоянно проживающих в РФ, срок временного непрерывного пребывания которых в иностранных государствах превышает 6 месяцев, могут ввозить в сопровождаемом или несопровождаемом багаже товары общей стоимостью в эквивалентном выражении до 5000 долл. США включительно вне зависимости от веса товаров. Физические лица, признанные в установленном порядке беженцами или вынужденными переселенцами, а также те, что переселяются на постоянное место жительства в РФ из иностранных государств могут ввозить товары, бывшие в употреблении и приобретенные ими до въезда на территорию РФ, без ограничений общей стоимости и вне зависимости от веса товаров.

По отношению к лицам, которые признаны в установленном порядке беженцами или вынужденными переселенцами, а также тех, переселяющихся на постоянное место проживание в РФ из иностранных государств, не требуется соблюдения условий о перемещение через таможенную границу РФ во втором и последующих случаях ввоза в РФ товаров в несопровождаемом багаже.

2. Товары, ввозимые в сопровождаемом и несопровождаемом багаже, при перемещении лица, их ввозит через таможенную границу облагаются таможенными платежами по единой ставке в размере 30% таможенной стоимости, но не менее 4 евро за 1кг, если общая стоимость или вес товаров превышает размеры, указанные в подпункте «в» пункта 1 части такого превышения в пределах до 10000 дол. США включая, но не более 200 кг. (Весовая квота не распространяется по отношению до товаров физических лиц, постоянно проживающих в РФ и срок временного непрерывного пребывания которых в иностранных государствах превышает 6 месяцев).

3. По отношению к одному товару или одного комплекта товаров, ввозимых в сопровождаемом и несопровождаемом багаже, и который в соответствии с законодательства РФ признается неделимым предметом, стоимость которого в эквивалентном выражении превышает 10000 долларов. США и общий вес которого превышает 200 кг, применяется единая ставка таможенных платежей в размере 30 процентов таможенной стоимости этого товара, или комплекта товаров.

4. Для целей исчисления и уплаты таможенных платежей таможенная стоимость товаров ввозимых физическими лицами на таможенную территорию Российской Федерации, определяется на основе базового принципа:

цена, по отношению к которой этот или подобный товар продается или предлагается для продажи при обычном состоянии розничной торговли в условиях полной конкуренции.

При ввозе товаров на таможенную территорию Российской Федерации в несопровождаемом багаже, а также при пересылке товаров, в таможенную стоимость включаются расходы по доставке таких товаров до аэропорта, порта или иного места ввоза в Российскую Федерацию.

5. Таможенная стоимость товаров, ввозимых согласно пункту 4, заявляется физическим лицом, перемещающим товары, в порядке, предусмотренном нормативными актами ГТК РФ, в зависимости от выбранного порядка таможенного оформления. С целью подтверждения заявленной стоимости лицо представляет таможенному органу документы (счета, чеки, справки и т.п.).

Таможенный орган вправе принимать решение о достоверности заявленной лицом таможенной стоимости товаров.

При отсутствии документов, подтверждающих достоверность определения таможенной стоимости, заявленной лицом, либо при наличии оснований полагать, что заявленная стоимость не является достоверной, таможенный орган может самостоятельно определить таможенную стоимость ввозимого товара на основании данных, указываемых в каталогах иностранных фирм, которые осуществляют розничную торговлю товарами, или иной ценовой информации, имеющейся в распоряжении таможенного органа, в отношении подобных товаров.

При использовании указанной ценовой информации таможенный орган может производить ее корректировки в зависимости от качества товара ввозимого его репутации на рынке, страны происхождения, времени изготовления и других факторов, влияющих на цену товара.

При несогласии лица с решением таможенного органа в отношении определения таможенной стоимости товаров это решение может быть обжаловано в соответствии с разделом XIII Таможенный кодекс Российской Федерации. При рассмотрении жалобы должностное лицо таможенного органа или вышестоящий таможенный орган вправе назначить проведение экспертизы.

Вывоз

1. Физические лица, в том числе, пересиляться из РФ в иностранные государства на постоянное место жительства, могут вывозить любым способом, включая пересылка, товары в упрощенном льготном порядке с полным освобождением от уплаты таможенных платежей при условии, что стоимость товаров в эквивалентном выражении не превышает 10000 дол. США включительно.

2. Таможенная стоимость товаров, вывозимых (в том числе, пересылаемых) с таможенной территории Российской Федерации, определяется исходя из их свободного (Рыночной) цены на день принятия таможенной декларации таможенным органом.

Временный ввоз (вывоз)

Физические лица при перемещении через таможенную границу РФ могут временно ввозить (Вывозить) не предназначенные для производственной или иной коммерческой деятельности товары, необходимые этим лицам для личного пользования на территории РФ (в стране временного пребывания), а также вывозить (ввозить) в обратном направлении временно ввозе (вывезенные) товары при условии декларирования товаров иностранного происхождения таможенным органам при первоначальном въезде (выезде) без уплаты таможенных платежей.

Временно ввезенные товары не могут отчуждаться, передаваться в пользование, распоряжение другим лицам.

Временно ввозить на таможенную территорию РФ товары в упрощенном, льготном порядке могут только лица, имеющие постоянное место жительства за пределами РФ, а временно вывозить - лица, имеющие постоянное место жительства в РФ и выбывают временно за пределы РФ.

Временный ввоз (вывоз) товаров физическими лицами в упрощенном льготном порядке допускается с разрешения таможенного органа и на срок, не превышающий срок фактического пребывания лица на территории РФ (страны временного пребывания), с учетом целей и всех иных обстоятельств поездки (продолжительность, сезон и т.п.).

При наличии оснований полагать, что товары, которые временно ввозятся, могут быть не вывезены, таможенный орган предоставляет разрешение на временный ввоз товаров только при условии обеспечения уплаты таможенных платежей.

При не вывозе временно ввезенных товаров с граждан взимаются таможенные платежи в размере, установленном для ввоза товаров гражданами на постоянно.

Перечень товаров, которые разрешено ввозить и вывозить с таможенной территории России без уплаты таможенных платежей на временной основе:

1. Одежда.

1. Предметы личной гигиены (на русском - «Туалетный принадлежности»).

2. Личные ювелирные украшения.

3. Фото-и кинокамеры с запасом пленки в пределах разумного и комплектования до них.

4. Портативный слайд-и кинопроекторы с комплектованием к ним в пределах разумного по

количества слайдов и фильмов.

5. Видеокамеры и видеомагнитофоны с пленкой к ним в пределах разумного.

6. Портативные музыкальные инструменты.

7. Портативные проигрыватели с грампластинками.

8. Портативная звукозаписывающая и воспроизводящая аппаратура (включая диктофоны) с пленками.

9. Портативные радиоприемники.

10. Портативные телевизоры.

11. Портативные пишущие машинки.

12. Портативные калькуляторы.

13. Портативные персональные компьютеры.

14. Бинокли.

15. Детские коляски.

16. Коляски для инвалидов.

17. Спортивное снаряжение, такое как палатки и другое туристическое снаряжение, орудия для

ловли рыбы, альпинистское снаряжение, снаряжение для подводного плавания, спортивное оружие с комплектованием, велосипеды, байдарки, каноэ или каяки (Длиной до 5,5 метра), лыжи, теннисные ракетки, доски для серфинга и виндсерфинга, снаряжение для гольфа, планеры и дельтапланы.

18. Портативные диализаторы и аналогичные медицинские приборы, а также расходные материалы к ним.

19. Другие товары, которые имеют явно выраженные признаки личного пользования.

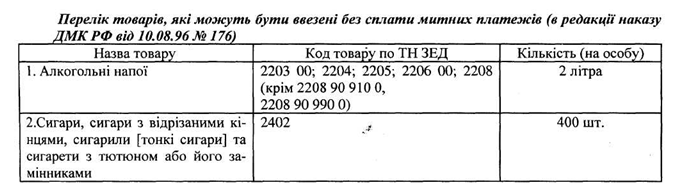

Товары, перечень которых приведен в таблице (см. таблицу раздела - «Ввоз») могут быть ввезены временно в количестве, которое указано в таблице.

Порядок пропуска коммерческих товаров граждан

Товары рассматриваются как предназначенные для производственной или иной коммерческой деятельности, если такие товары ввозятся (вывозятся):

- Для использования или потребления не только лицом, которое перевозит товары или членами его семьи;

- Использование товаров связано с получением дохода в любой форме; Примечание: Назначение товаров (для коммерческой деятельности или нет) устанавливается должностным лицом таможенного органа.

Факторы, определяющие назначение товара.

При установке назначения товаров должностным лицом таможенного органа могут приниматься во внимание следующие факторы:

- Характер товаров:

Учитываются потребительские свойства товаров, традиционная практика их применения. Ввоз (вывоз) товаров, обычно не используемых в быту, дает предвидеть, что такие товары ввозятся (вывозятся) для коммерческих целей, если лицо, которое перевозит товары, не докажет обратное;

- Количество товаров.

Однородные товары (одного наименования, размера, фасона, цвета и т. п.) в количестве, превышающем потребности лица, перевозящего товары, и членов его семьи, как правило, ввозятся (вывозятся) с коммерческими целями;

- Частота перемещения товаров.

Периодическое ввоз (вывоз) одним и тем же лицом однородных товаров хотя и в небольшом количестве может рассматриваться как такое, что товары ввозятся (Вывозятся) для использования в коммерческих целях, если лицо не докажет обратное;

- Обстоятельства поездки:

Учитывается цель поездки, ее продолжительность, страна пребывания (выезда), сумма заработанной валюты и т.д.;

- Отсутствие оснований, которые предусматривают, что товары перемещаются через таможенную границу не в целях для личного пользования или использования физическим лицом или членами его семьи.

При необходимости лицо, перемещающее товары, подтверждает то, что товары не предназначенные для производственной или иной коммерческой деятельности.

Таможенное оформление товаров, ввозимых в коммерческих целях проводится согласно порядке, предусмотренном для субъектов внешнеэкономической деятельности и который включает:

- Заполнения грузовой таможенной декларации

- Представление лицензий в случаях, когда товар подлежит лицензированию

- Представление разрешений государственных органов в случаях, когда товар подлежит контролю со стороны этих органов;

- Уплату таможенных платежей.

- Таможенные режимы;

- Общие правила перемещения и декларирования товаров;

- Права и обязанности граждан и работников таможенных органов. Постановлением Правительства РФ № 783 от 10.07.1999:

- Определен порядок перемещения товаров физическими лицами через таможенную границу РФ;

- Утверждены ставки таможенных платежей за товары, перемещаемые физическими лицами. ГТК РФ, на основе положений МК РФ и Постановления Правительства РФ № 783 от 10.07.1999 ввел:

- Правила перемещения товаров физическими лицами;

- Правила перемещения транспортных средств физическими лицами. В документах ГТК РФ подробно расписано:

- Порядок применения ставок таможенных платежей

- Порядок декларирования товаров;

Порядок прохождения таможенного контроля гражданами.

1. Общий порядок прохождения таможенного контроля

Лицо, пересекающее границу России, представляет работнику таможенного органа для таможенного контроля следующее:

- Заполненную таможенную декларацию;

- Багаж и ручную кладь.

Сотрудник таможенного органа проводит таможенный контроль в процессе которого:

- Проверяются сведения, заявленные в декларации;

- Доглядаеться ручная кладь и багаж;

- Уплачиваются таможенные платежи.

При обнаружении предметов, которые не могут быть пропущены через границу Российской Федерации:

- Обнаружены предметы задерживаются или конфискуются;

- К нарушителям таможенных правил могут применяться меры административной и уголовной ответственности.

В исключительных случаях, при наличии достаточных условий считать, что скрыто предметы контрабанды, проводится личный досмотр. После завершения контроля:

• декларация заверяется личной номерной печатью работника таможни, проводил таможенный контроль;

- Ввоз ценностей на территорию России;

- Задержание предметов и ценностей;

- Конфискацию предметов контрабанды.

Примечание: Личная номерная печать инспектора таможни проставляется:

- В пункте 3.1 таможенной декларации

- В конце обратной стороны декларации.

1. Общий порядок использования системы «красного» и «зеленого» коридора

При наличии в пункте таможенного контроля системы «красного» и «зеленого коридора:

- По «зеленому» коридору имеют право проходить таможенный контроль пассажиры, которые не имеют при себе и в багаже товаров и предметов, подлежащих обязательному таможенному контролю;

- По «красному» коридору проходят таможенный контроль пассажиры:

- Имеющие при себе и в багаже товары и предметы, подлежащие обязательному таможенному контролю;

- Желающие подтвердить ввоз (вывоз) отдельных товаров и ценностей.

В соответствии с «Инструкцией по таможенному оформлению и таможенному контролю товаров, перемещаемых через таможенную границу РФ физическими лицами и не предназначенных для производственной или иной коммерческой деятельности », утвержденной приказом ГТК РФ от 25 января 1999 года № 38 в редукции приказов ГТК РФ от 26 июля 2000 года № 633 и от 23 октября 2001 года № 1009 обязательном декларированию в письменной форме (и прохождению таможенного контроля в «красном» коридоре) подлежат следующие товары, перемещаемые физическими лицами через таможенную границу РФ:

а) вывоз из РФ:

- Валюты РФ, если ее сумма превышает 500 (пятьсот) минимальных размеров заработной платы, установленной в РФ;

- Иностранной валюты, если ее сумма превышает в эквиваленте 1500 (одну тысячу пятьсот) долларов США;

б) ввоз в РФ:

- Валюты РФ, если ее сумма превышает 500 (пятьсот) минимальных размеров заработной платы, установленной в РФ;

- Иностранная валюта, если ее сумма превышает в эквиваленте 1500 (одну тысячу пятьсот) долларов США;

г) драгоценные металлы (золото, серебро, платина и металлы платиновой группы - палладий, иридий, родий, рутений и осмий) в любом виде и состоянии, за исключением временного ввоза (вывоза) ювелирных, других бытовых изделий и их лома;

д) драгоценные камни (природные алмазы, рубины, изумруды, сапфиры и александриты, а также природный жемчуг в сыром (естественном) и обработанном виде), за исключением временного ввоза (вывоза) ювелирных, других бытовых изделий и их лома;

е) оружие, то есть устройства и предметы, конструктивно предназначенные для поражения живых или иных целей, подачи сигналов;

е) боеприпасы, т.е. предметы вооружения и снаряжения для метания, предназначенное для поражения целей и содержащие разрывной, метательный, пиротехнический или выталкивающий заряды или их сочетание;

ж) взрывчатые вещества

з) наркотические средства; а) культурные ценности:

- Исторические ценности;

- Предметы и их фрагменты, полученные в результате археологических раскопок;

- Художественные ценности, в том числе:

- Картины и рисунки ручной работы на любой основе и из любых материалов;

- Оригинальные скульптурные произведения из любых материалов, в том числе рельефы;

- Оригинальные художественные композиции и монтажи из любых материалов,

- Художественно оформленные предметы культового назначения, в частности иконы;

- Гравюры, эстампы, литографии и их оригинальные печатные формы;

- Произведения декоративно-прикладного искусства, в том числе художественные изделия из стекла, керамики, дерева, металла, кости, ткани и других материалов

- Изделия традиционных народных художественных промыслов;

- Составные части и фрагменты архитектурных, исторических, художественных памятников и памятников монументального искусства;

- Старинные книги, издания, содержащие особый интерес (исторический, художественный, научный и литературный), отдельно или в коллекциях;

- Редкие рукописи и документальные памятники;

- Архивы, включая фото-, фоно-, кино-, видеоархивы;

- Уникальные и редкие музыкальные инструменты;

- Почтовые марки, иные филателистические материалы, отдельно или в коллекциях;

- Старинные монеты, ордена, медали, печати и другие предметы коллекционирования;

- Редкие коллекции и образцы флоры и фауны, предметы, представляющие интерес для таких отраслей науки, как минералогия, анатомия и палеонтология;

- Другие движимые предметы, в том числе копии, имеющие историческое, художественное, научное или иное культурное значение, а также взятые государством под охрану как памятники истории и культуры

и) ядовитые вещества, а также лекарственные средства, употребление которых в дозах, превышающих рекомендуемые, или не разрешенным путем может причинить вред здоровью человека или привести к его смерти (снотворные, обезболивающие и другие лекарственные средства);

к) радиоактивные вещества;

л) объекты дикой флоры и фауны, находящихся под угрозой исчезновения, их части и полученная от них продукция;

м) технические средства, состоящие из одного или нескольких радиопередающих или приемных устройств или их комбинации и вспомогательного оборудования (Радиостанции, системы радионавигации и радиоопределения, системы кабельного телевидения и другие устройства, в работе которых используются радиочастоты выше 9 кГц)

н) печатная продукция, кино-, фото-и видеоматериалы, составляющие служебную и (Или) государственную тайну; печатная продукция, кино-, фото-и видеоматериалы, направленные на пропаганду фашизма, возбуждение расовой, национальной и религиозной вражды; печатная продукция, кино-, фото-и видеоматериалы порнографического характера;

в) товары, на которые в соответствии с законодательством РФ установлены количественные (весовые) или стоимостные ограничения на перемещение через таможенную границу без уплаты таможенных платежей в упрощенном, льготном порядке, не предназначенные для производственной или иной коммерческой деятельности, в случае если эти ограничения превышены;

п) товары, предназначенные для производственной или иной коммерческой деятельности.

3. Общие требования к заполнению декларации

• Декларация заполняется в одном экземпляре;

• Декларация заполняется лицами, которые достигли 16-летнего возраста.

Примечание:

Сведения о товарах лиц, не достигших 16-летнего возраста, указываются в декларациях лиц, которые их сопровождают.

Декларация заполняется:

- Владельцем товара или лицом, действующим по поручению владельца товара. Декларация заполняется:

- При каждом пересечении границы;

- При каждой отправке за границу несопровождаемого багажа;

- При каждом получении из-за границы несопровождаемого багажа.

При заполнении декларации:

- Должны быть заполнении все графы;

- Должны быть ответы на все вопросы.

Декларация подписывается до предъявления товаров и предметов к таможенному контролю. Декларация подписывается:

- Владельцем товара или лицом, действующим по поручению владельца товара.

Данные, которые не поместились на одном бланке декларации могут размещаться в дополнительных бланках, в которых повторяются сведения пункта 1 декларации, а не использованы места и пункты прочерк.

Декларирование в письменной форме (и прохождения таможенного контроля в «красном» коридоре) по желанию физических лиц может проводиться в случаях:

- Ввоз иностранной валюты с целью ее последующего вывоза;

- Временного ввоза или временного вывоза товаров;

- Перемещение товаров, находящихся в несопровождаемом багаже.

Без декларирования в письменной форме (по «зеленому» коридору) имеют право проходить таможенный контроль граждане:

- Не имеющие товаров, подлежащих декларированию в письменной форме.

4. Распоряжение декларацией после завершения таможенного контроля

Заверенная сотрудником таможни декларация остается на руках владельца в случаях:

- Временного выезда из РФ;

- Временного в езду в РФ.

В других случаях право остается в делах таможни.

5. Документы, которые выдаются при прохождении таможенного контроля

Удостоверение формы ТС-28 Удостоверение выдается в случае ввоза в РФ физическим лицом:

- Иностранной валюты;

- Ценных бумаг в иностранной валюте

- Драгоценных металлов в любом виде и состоянии;

- Естественного драгоценных камней в необробному и обработанном виде;

- Жемчуга;

- Ювелирных и других бытовых изделий из драгоценных металлов, драгоценных камней или жемчуга;

- Лома таких изделий.

Удостоверение выдается после предъявления таможенной декларации заполненной в установленном порядке.

Удостоверение выдается по требованию лица, которое ввозит ценности.

Удостоверение формы ТС-28 является документом по предъявлению которого можно вывозить территории России указанные в нем ценности:

- Иностранную валюту - в течение двух лет;

- Другие ценности - без ограничения срока.

Вывоз ценностей может осуществляться только указанной в удостоверении лицом. Удостоверение при потере не восстанавливается. Квитанция формы ТС-21

Квитанция выдается при принятии на временное хранение ценностей, которые не могут быть пропущены через границу РФ из-за отсутствия разрешений компетентных государственных органов.

Принятие ценностей на временное хранение происходит при невозможности или невыполнимые:

- Невозможного возвращения ценностей на территорию РФ (при вывозе)

- Немедленного вывоза из РФ (при ввозе).

Квитанция выдается только в случае предъявления ценностей к таможенному контролю (Т.е. при указании их в таможенной декларации). В противном случае при выявлении таких ценностей при таможенном досмотре будет зафиксировано нарушение таможенных правил или попытка контрабанды влечет административную или уголовную ответственность.

Квитанция выдается в случаях отсутствия разрешений компетентных государственных органов при превышении норм свободного перемещения.

При вывозе из РФ:

- Иностранной валюты;

- Ценных бумаг в иностранной валюте

- Ценных бумаг в валюте РФ;

- Драгоценных металлов, драгоценных камней, жемчуга;

- Ювелирных и бытовых изделий из драгоценных металлов, драгоценных камней, жемчуга. При ввозе в РФ:

- Ценных бумаг в валюте РФ.

Ценности, принятые на хранение по квитанции формы ТС-21 сохраняются в течение двух месяцев.

Квитанция формы ТС-22

Квитанция выдается при принятии на временное хранение валюты РФ, которая не может быть пропущена через границу РФ, из-за нарушения порядка ввоза-вывоза валюты РФ, установленного Центральным Банком и ГТК РФ.

Принятие валюты РФ на временное хранение происходит при невозможности или невыполнимые:

- Немедленного возвращения на территорию РФ (при вывозе)

- Немедленного вывоза из РФ (при ввозе).

Квитанция выдается только в случае предъявления валюты РФ к таможенному контролю (Т.е. при указании ее в таможенной декларации).

При обнаружении валюты РФ, скрытой от таможенного контроля, будет зафиксирован нарушении таможенных правил или попытка контрабанды влечет административную или уголовную ответственность.

Валюта РФ, принята на хранение по квитанции ТС-22, сохраняется трех дней.

6. Ввоз, вывоз, временный ввоз (вывоз) товаров гражданами через таможенную границу РФ

(Согласно Постановлению Правительства РФ от 10 июля 1999 p. N 783 «Об утверждении положение о порядке перемещения товаров физическими лицами через таможенную границу Российской Федерации », приказом ГТК РФ от 24.11.99 № 815« Об утверждении порядка перемещения в упрощенном, льготном режиме товаров физическими лицами через таможенную границу Российской Федерации »)

Постановлением Правительства РФ от 10 июля 1999 г. № 783 и приказом ГТК РФ от 24.11.99 № 815 определен порядок перемещения товаров физическими лицами через мытый границу РФ. Данными документами установлено, что товары не предназначены для производственной или иной коммерческой деятельности, перемешиваются физическими лицами через таможенную границу Российской Федерации в упрощенном, льготном порядке. Упрощенный, льготный порядок перемещения товаров через таможенную границу Российской Федерации включает в себя полное или частичное освобождение физических лиц от уплаты таможенных пошлин и налогов, установление единых ставок таможенных пошлин и налогов, а также неприменение к товарам мер нетарифного регулирования.

При перемещении товаров через таможенную границу Российской Федерации в упрощенном, льготном режиме физические лица не могут заявить таможенные режимы выпуска для свободного использования, реимпорта, транзита, таможенного склада, магазина беспошлинной торговли, переработки на таможенной территории,

переработки под таможенным контролем, временного ввоза (вывоза), свободной таможенной зоны, свободного склада, переработки вне таможенной территории, экспорта, реэкспорта.

Перемещение физическими лицами товаров, предметов, которые необходимы разрешения других государственных органов, разрешается при условии предоставления таких разрешений (лицензий, удостоверений и т.п.) этих органов.

По отношению к товарам, предметов, подлежащих обязательной сертификации и не предназначенные для производственной или иной коммерческой деятельности - предъявление сертификата не требуется.

Изложенное ниже не касается товаров, пересылаемых физическими лицами в международных почтовых отправлениях, а также легковых автомобилей, перемещаемых физическими лицами через таможенную границу РФ в качестве товаров, классифицируются в товарных позициях 8702 и 8703 ТНВЭД

СНГ.

Ввоз

1. Физические лица могут ввозить товары с полным освобождением от уплаты таможенных платежей (за исключением таможенных сборов - указанных в примечаниях) при одновременном соблюдении следующих условий:

а) товары ввозятся при перемещении лица через таможенную границу РФ в сопровождаемом или несопровождаемом багаже;

б) количество товаров, ввозимых не превышает установленных норм, а именно:

в) общая стоимость товаров, ввозимых в сопровождаемом или несопровождаемом багаже, в эквивалентном выражении не превышает 1000. США включительно при условии, что общий вес не превышает 50 кг включительно. Физические лица, постоянно проживающих в РФ, срок временного непрерывного пребывания которых в иностранных государствах превышает 6 месяцев, могут ввозить в сопровождаемом или несопровождаемом багаже товары общей стоимостью в эквивалентном выражении до 5000 долл. США включительно вне зависимости от веса товаров. Физические лица, признанные в установленном порядке беженцами или вынужденными переселенцами, а также те, что переселяются на постоянное место жительства в РФ из иностранных государств могут ввозить товары, бывшие в употреблении и приобретенные ими до въезда на территорию РФ, без ограничений общей стоимости и вне зависимости от веса товаров.

По отношению к лицам, которые признаны в установленном порядке беженцами или вынужденными переселенцами, а также тех, переселяющихся на постоянное место проживание в РФ из иностранных государств, не требуется соблюдения условий о перемещение через таможенную границу РФ во втором и последующих случаях ввоза в РФ товаров в несопровождаемом багаже.

2. Товары, ввозимые в сопровождаемом и несопровождаемом багаже, при перемещении лица, их ввозит через таможенную границу облагаются таможенными платежами по единой ставке в размере 30% таможенной стоимости, но не менее 4 евро за 1кг, если общая стоимость или вес товаров превышает размеры, указанные в подпункте «в» пункта 1 части такого превышения в пределах до 10000 дол. США включая, но не более 200 кг. (Весовая квота не распространяется по отношению до товаров физических лиц, постоянно проживающих в РФ и срок временного непрерывного пребывания которых в иностранных государствах превышает 6 месяцев).

3. По отношению к одному товару или одного комплекта товаров, ввозимых в сопровождаемом и несопровождаемом багаже, и который в соответствии с законодательства РФ признается неделимым предметом, стоимость которого в эквивалентном выражении превышает 10000 долларов. США и общий вес которого превышает 200 кг, применяется единая ставка таможенных платежей в размере 30 процентов таможенной стоимости этого товара, или комплекта товаров.

4. Для целей исчисления и уплаты таможенных платежей таможенная стоимость товаров ввозимых физическими лицами на таможенную территорию Российской Федерации, определяется на основе базового принципа:

цена, по отношению к которой этот или подобный товар продается или предлагается для продажи при обычном состоянии розничной торговли в условиях полной конкуренции.

При ввозе товаров на таможенную территорию Российской Федерации в несопровождаемом багаже, а также при пересылке товаров, в таможенную стоимость включаются расходы по доставке таких товаров до аэропорта, порта или иного места ввоза в Российскую Федерацию.

5. Таможенная стоимость товаров, ввозимых согласно пункту 4, заявляется физическим лицом, перемещающим товары, в порядке, предусмотренном нормативными актами ГТК РФ, в зависимости от выбранного порядка таможенного оформления. С целью подтверждения заявленной стоимости лицо представляет таможенному органу документы (счета, чеки, справки и т.п.).

Таможенный орган вправе принимать решение о достоверности заявленной лицом таможенной стоимости товаров.

При отсутствии документов, подтверждающих достоверность определения таможенной стоимости, заявленной лицом, либо при наличии оснований полагать, что заявленная стоимость не является достоверной, таможенный орган может самостоятельно определить таможенную стоимость ввозимого товара на основании данных, указываемых в каталогах иностранных фирм, которые осуществляют розничную торговлю товарами, или иной ценовой информации, имеющейся в распоряжении таможенного органа, в отношении подобных товаров.

При использовании указанной ценовой информации таможенный орган может производить ее корректировки в зависимости от качества товара ввозимого его репутации на рынке, страны происхождения, времени изготовления и других факторов, влияющих на цену товара.

При несогласии лица с решением таможенного органа в отношении определения таможенной стоимости товаров это решение может быть обжаловано в соответствии с разделом XIII Таможенный кодекс Российской Федерации. При рассмотрении жалобы должностное лицо таможенного органа или вышестоящий таможенный орган вправе назначить проведение экспертизы.

Вывоз

1. Физические лица, в том числе, пересиляться из РФ в иностранные государства на постоянное место жительства, могут вывозить любым способом, включая пересылка, товары в упрощенном льготном порядке с полным освобождением от уплаты таможенных платежей при условии, что стоимость товаров в эквивалентном выражении не превышает 10000 дол. США включительно.

2. Таможенная стоимость товаров, вывозимых (в том числе, пересылаемых) с таможенной территории Российской Федерации, определяется исходя из их свободного (Рыночной) цены на день принятия таможенной декларации таможенным органом.

Временный ввоз (вывоз)

Физические лица при перемещении через таможенную границу РФ могут временно ввозить (Вывозить) не предназначенные для производственной или иной коммерческой деятельности товары, необходимые этим лицам для личного пользования на территории РФ (в стране временного пребывания), а также вывозить (ввозить) в обратном направлении временно ввозе (вывезенные) товары при условии декларирования товаров иностранного происхождения таможенным органам при первоначальном въезде (выезде) без уплаты таможенных платежей.

Временно ввезенные товары не могут отчуждаться, передаваться в пользование, распоряжение другим лицам.

Временно ввозить на таможенную территорию РФ товары в упрощенном, льготном порядке могут только лица, имеющие постоянное место жительства за пределами РФ, а временно вывозить - лица, имеющие постоянное место жительства в РФ и выбывают временно за пределы РФ.

Временный ввоз (вывоз) товаров физическими лицами в упрощенном льготном порядке допускается с разрешения таможенного органа и на срок, не превышающий срок фактического пребывания лица на территории РФ (страны временного пребывания), с учетом целей и всех иных обстоятельств поездки (продолжительность, сезон и т.п.).

При наличии оснований полагать, что товары, которые временно ввозятся, могут быть не вывезены, таможенный орган предоставляет разрешение на временный ввоз товаров только при условии обеспечения уплаты таможенных платежей.

При не вывозе временно ввезенных товаров с граждан взимаются таможенные платежи в размере, установленном для ввоза товаров гражданами на постоянно.

Перечень товаров, которые разрешено ввозить и вывозить с таможенной территории России без уплаты таможенных платежей на временной основе:

1. Одежда.

1. Предметы личной гигиены (на русском - «Туалетный принадлежности»).

2. Личные ювелирные украшения.

3. Фото-и кинокамеры с запасом пленки в пределах разумного и комплектования до них.

4. Портативный слайд-и кинопроекторы с комплектованием к ним в пределах разумного по

количества слайдов и фильмов.

5. Видеокамеры и видеомагнитофоны с пленкой к ним в пределах разумного.

6. Портативные музыкальные инструменты.

7. Портативные проигрыватели с грампластинками.

8. Портативная звукозаписывающая и воспроизводящая аппаратура (включая диктофоны) с пленками.

9. Портативные радиоприемники.

10. Портативные телевизоры.

11. Портативные пишущие машинки.

12. Портативные калькуляторы.

13. Портативные персональные компьютеры.

14. Бинокли.

15. Детские коляски.

16. Коляски для инвалидов.

17. Спортивное снаряжение, такое как палатки и другое туристическое снаряжение, орудия для

ловли рыбы, альпинистское снаряжение, снаряжение для подводного плавания, спортивное оружие с комплектованием, велосипеды, байдарки, каноэ или каяки (Длиной до 5,5 метра), лыжи, теннисные ракетки, доски для серфинга и виндсерфинга, снаряжение для гольфа, планеры и дельтапланы.

18. Портативные диализаторы и аналогичные медицинские приборы, а также расходные материалы к ним.

19. Другие товары, которые имеют явно выраженные признаки личного пользования.

Товары, перечень которых приведен в таблице (см. таблицу раздела - «Ввоз») могут быть ввезены временно в количестве, которое указано в таблице.

Порядок пропуска коммерческих товаров граждан

Товары рассматриваются как предназначенные для производственной или иной коммерческой деятельности, если такие товары ввозятся (вывозятся):

- Для использования или потребления не только лицом, которое перевозит товары или членами его семьи;

- Использование товаров связано с получением дохода в любой форме; Примечание: Назначение товаров (для коммерческой деятельности или нет) устанавливается должностным лицом таможенного органа.

Факторы, определяющие назначение товара.

При установке назначения товаров должностным лицом таможенного органа могут приниматься во внимание следующие факторы:

- Характер товаров:

Учитываются потребительские свойства товаров, традиционная практика их применения. Ввоз (вывоз) товаров, обычно не используемых в быту, дает предвидеть, что такие товары ввозятся (вывозятся) для коммерческих целей, если лицо, которое перевозит товары, не докажет обратное;

- Количество товаров.

Однородные товары (одного наименования, размера, фасона, цвета и т. п.) в количестве, превышающем потребности лица, перевозящего товары, и членов его семьи, как правило, ввозятся (вывозятся) с коммерческими целями;

- Частота перемещения товаров.

Периодическое ввоз (вывоз) одним и тем же лицом однородных товаров хотя и в небольшом количестве может рассматриваться как такое, что товары ввозятся (Вывозятся) для использования в коммерческих целях, если лицо не докажет обратное;

- Обстоятельства поездки:

Учитывается цель поездки, ее продолжительность, страна пребывания (выезда), сумма заработанной валюты и т.д.;

- Отсутствие оснований, которые предусматривают, что товары перемещаются через таможенную границу не в целях для личного пользования или использования физическим лицом или членами его семьи.

При необходимости лицо, перемещающее товары, подтверждает то, что товары не предназначенные для производственной или иной коммерческой деятельности.

Таможенное оформление товаров, ввозимых в коммерческих целях проводится согласно порядке, предусмотренном для субъектов внешнеэкономической деятельности и который включает:

- Заполнения грузовой таможенной декларации

- Представление лицензий в случаях, когда товар подлежит лицензированию

- Представление разрешений государственных органов в случаях, когда товар подлежит контролю со стороны этих органов;

- Уплату таможенных платежей.