Буричка З.О. (ру) Митне законодавство зарубіжних країн (2002)

І. Правові основи переміщення товарів фізичними особами через митний кордон Російської Федерації.

Правовою основою діяльності всіх сторін при переміщенні товарів через кордон Російської Федерації є МК РФ. В ньому визначені:

- митні режими;

- загальні правила переміщення та декларування товарів;

- права та обов'язки громадян і працівників митних органів. Постановою Уряду РФ № 783 від 10.07.1999:

- визначений порядок переміщення товарів фізичними особами через митний кордон РФ;

- затверджені ставки митних платежів за товари, які переміщуються фізичними особами. ДМК РФ, на основі положень МК РФ та Постанови Уряду РФ № 783 від 10.07.1999 ввів:

- Правила переміщення товарів фізичними особами;

- Правила переміщення транспортних засобів фізичними особами. В документах ДМК РФ детально розписано:

- порядок застосування ставок митних платежів;

- порядок декларування товарів;

- порядок та умови надання пільг.

Порядок проходження митного контролю громадянами.

1. Загальний порядок проходження митного контролю

Особа, яка перетинає кордон Росії, представляє працівнику митного органу для митного контролю наступне:

- заповнену митну декларацію;

- багаж і ручну поклажу.

Працівник митного органу проводить митний контроль в процесі якого:

- перевіряються відомості, заявлені в декларації;

- доглядається ручна поклажа і багаж;

- сплачуються митні платежі.

При виявленні предметів, які не можуть бути пропущені через кордон Російської Федерації:

- виявлені предмети затримуються або конфісковуються;

- до порушників митних правил можуть застосовуватись заходи адміністративної та кримінальної відповідальності.

В виключних випадках, при наявності достатніх умов вважати, що приховано предмети контрабанди, проводиться особистий огляд. Після завершення контролю:

• декларація засвідчується особистою номерною печаткою працівника митниці, який проводив митний контроль;

• при необхідності оформляються інші документи, які засвідчують:

- ввіз цінностей на територію Росії;

- затримання предметів і цінностей;

- конфіскацію предметів контрабанди.

Примітки: Особиста номерна печатка інспектора митниці проставляється:

- в пункті 3.1 митної декларації;

- в кінці зворотної сторони декларації.

1. Загальний порядок використання системи «червоного» і «зеленого» коридору

При наявності в пункті митного контролю системи «червоного» і «зеленого коридору:

- по «зеленому» коридору мають право проходити митний контроль пасажири, які не мають при собі і в багажі товарів і предметів, які підлягають обов'язковому митному контролю;

- по «червоному» коридору проходять митний контроль пасажири:

- які мають при собі і в багажі товари і предмети, які підлягають обов'язковому митному контролю;

- бажаючі підтвердити ввіз (вивіз) окремих товарів і цінностей.

У відповідності до «Інструкції по митному оформленню та митному контролю товарів, що переміщуються через митний кордон РФ фізичними особами і не призначених для виробничої або іншої комерційної діяльності», затвердженої наказом ДМК РФ від 25 січня 1999 року № 38 в редукції наказів ДМК РФ від 26 липня 2000 року № 633 та від 23 жовтня 2001 року № 1009 обов'язковому декларуванню в письмовій формі (і проходженню митного контролю в «червоному» коридорі) підлягають наступні товари, що переміщуються фізичними особами через митний кордон РФ:

а) вивезення з РФ:

- валюти РФ, якщо її сума перевищує 500 (п'ятсот) мінімальних розмірів заробітної плати, встановленої у РФ;

- іноземної валюти, якщо її сума перевищує в еквіваленті 1500 (одну тисячу п'ятсот) доларів США;

б) ввезення в РФ:

- валюти РФ, якщо її сума перевищує 500 (п'ятсот) мінімальних розмірів заробітної плати, встановленої у РФ;

- іноземна валюта, якщо її сума перевищує в еквіваленті 1500 (одну тисячу п'ятсот) доларів США;

в) цінні папери;

г) дорогоцінні метали (золото, срібло, платина і метали платинової групи - паладій, іридій, родій, рутеній і осмій) у будь-якому вигляді і стані, за винятком тимчасового ввезення (вивезення) ювелірних, інших побутових виробів і їх брухту;

д) коштовне каміння (природні діаманти, рубіни, смарагди, сапфіри і олександрити, а також природні перли в сирому (природному) і обробленому вигляді), за винятком тимчасового ввезення (вивезення) ювелірних, інших побутових виробів і їхнього брухту;

е) зброя, тобто пристрої і предмети, конструктивно призначені для поразки живих або інших цілей, подачі сигналів;

є) боєприпаси, тобто предмети озброєння і спорядження для метання, призначене для поразки цілей і що містять розривний, метальний, піротехнічний чи виштовхуючий заряди, або їхнє сполучення;

ж) вибухові речовини;

з) наркотичні засоби; и) культурні цінності:

- історичні цінності;

- предмети і їх фрагменти, отримані в результаті археологічних розкопок;

- художні цінності, у тому числі:

- картини і малюнки ручної роботи на будь-якій основі і з будь-яких матеріалів;

- оригінальні скульптурні твори з будь-яких матеріалів, у тому числі рельєфи;

- оригінальні художні композиції і монтажі з будь-яких матеріалів,

- художньо оформлені предмети культового призначення, зокрема ікони;

- гравюри, естампи, літографії і їх оригінальні друкарські форми;

- твори декоративно-прикладного мистецтва, у тому числі художні вироби із скла, кераміки, дерева, металу, кістки, тканини й інших матеріалів;

- вироби традиційних народних художніх промислів;

- складові частини і фрагменти архітектурних, історичних, художніх пам'ятників і пам'ятників монументального мистецтва;

- стародавні книги, видання, що містять особливий інтерес (історичний, художній, науковий і літературний), окремо або в колекціях;

- рідкісні рукописи і документальні пам'ятники;

- архіви, включаючи фото-, фоно-, кіно-, відеоархіви;

- унікальні і рідкісні музичні інструменти;

- поштові марки, інші філателістичні матеріали, окремо або в колекціях;

- стародавні монети, ордени, медалі, печатки й інші предмети колекціонування;

- рідкісні колекції та зразки флори і фауни, предмети, що представляють інтерес для таких галузей науки, як мінералогія, анатомія і палеонтологія;

- інші рухомі предмети, у тому числі копії, що мають історичне, художнє, наукове або інше культурне значення, а також узяті державою під охорону як пам'ятники історії і культури;

і) отруйні речовини, а також лікарські засоби, вживання яких у дозах, що перевищують рекомендовані, або не дозволеним шляхом може заподіяти шкоди здоров'ю людини або призвести до його смерті (снотворні, знеболюючі та інші лікарські засоби);

к) радіоактивні речовини;

л) об'єкти дикої флори і фауни, що знаходяться під загрозою зникнення, їхні частини й отримана від них продукція;

м) технічні засоби, що складаються з одного або декількох радіопередавальних чи приймальних пристроїв або їхньої комбінації і допоміжного устаткування (радіостанції, системи радіонавігації і радіовизначення, системи кабельного телебачення та інші пристрої, в роботі яких використовуються радіочастоти вище 9 кГц);

н) друкарська продукція, кіно-, фото- і відеоматеріали, що складають службову і (або) державну таємницю; друкарська продукція, кіно-, фото- і відеоматеріали, спрямовані на пропаганду фашизму, порушення расової, національної і релігійної ворожнечі; друкарська продукція, кіно-, фото- і відеоматеріали порнографічного характеру;

о) товари, на які відповідно до законодавства РФ установлені кількісні (вагові) або вартісні обмеження на переміщення через митний кордон без сплати митних платежів у спрощеному, пільговому порядку, не призначені для виробничої або іншої комерційної діяльності, у випадку якщо ці обмеження перевищені;

п) товари, призначені для виробничої або іншої комерційної діяльності.

3. Загальні вимоги до заповнення декларації

• Декларація заповнюється в одному примірнику;

• Декларація заповнюється особами, які досягнули 16-річного віку.

Примітка:

Відомості про товари осіб, які не досягнули 16-річного віку, вказуються в деклараціях осіб, які їх супроводжують.

Декларація заповнюється:

- власником товару або особою, яка діє за дорученням власника товару. Декларація заповнюється:

- при кожному перетині кордону;

- при кожній відправці за кордон несупроводжуваного багажу;

- при кожному отриманні з-за кордону несупроводжуваного багажу.

При заповненні декларації:

- повинні бути заповненні всі графи;

- повинні бути відповіді на всі запитання.

Декларація підписуються до пред'явлення товарів і предметів до митного контролю. Декларація підписується:

- власником товару або особою, яка діє за дорученням власника товару.

Дані, які не помістилися на одному бланку декларації можуть розміщуватися в додаткових бланках, в яких повторюються відомості пункту 1 декларації, а не використані місця та пункти прокреслюються.

Декларування в письмовій формі (і проходження митного контролю в «червоному» коридорі) за бажанням фізичних осіб може проводитись в випадках:

- ввезення іноземної валюти з метою її наступного вивезення;

- тимчасового ввезення або тимчасового вивезення товарів;

- переміщення товарів, які знаходяться в несупроводжуваному багажі.

Без декларування в письмовій формі (по «зеленому» коридору) мають право проходити митний контроль громадяни:

- які не мають товарів, що підлягають декларуванню в письмовій формі.

4. Розпорядження декларацією після завершення митного контролю

Завірена співробітником митниці декларація залишається на руках володільця у випадках:

- тимчасового виїзду з РФ;

- тимчасового в їзду в РФ.

В інших випадках декларація залишається в справах митниці.

5. Документи, які видаються при проходженні митного контролю

Посвідчення форми ТС-28 Посвідчення видається у випадку ввезення в РФ фізичною особою:

- іноземної валюти;

- цінних паперів в іноземній валюті;

- дорогоцінних металів в любому вигляді та стані;

- природного коштовного каміння в необробному та обробленому вигляді;

- перлів;

- ювелірних та інших побутових виробів з дорогоцінних металів, коштовного каміння або перлів;

- брухту таких виробів.

Посвідчення видається після пред'явлення митної декларації заповненої у встановленому порядку.

Посвідчення видається по вимозі особи, яка ввозить цінності.

Посвідчення форми ТС-28 є документом по пред'явленню якого можна вивозити з території Росії вказані в ньому цінності:

- іноземну валюту - на протязі двох років;

- інші цінності - без обмеження терміну.

Вивезення цінностей може виконуватись тільки зазначеною в посвідченні особою. Посвідчення при втраті не відновлюється. Квитанція форми ТС-21

Квитанція видається при прийнятті на тимчасове зберігання цінностей, які не можуть бути пропущені через кордон РФ через відсутність дозволів компетентних державних органів.

Прийняття цінностей на тимчасове зберігання відбувається при неможливості або нездійсненні:

- неможливого повернення цінностей на територію РФ (при вивезенні);

- негайного вивезення з РФ (при ввезенні).

Квитанція видається тільки в випадку пред'явлення цінностей до митного контролю (тобто при вказані їх в митній декларації). В іншому випадку при виявленні таких цінностей при митному огляді буде зафіксовано порушення митних правил або спроба контрабанди, що тягне адміністративну або кримінальну відповідальність.

Квитанція видається у випадках відсутності дозволів компетентних державних органів при перевищенні норм вільного переміщення.

При вивезенні з РФ:

- іноземної валюти;

- цінних паперів в іноземній валюті;

- цінних паперів в валюті РФ;

- дорогоцінних металів, коштовного каміння, перлів;

- ювелірних та побутових виробів з дорогоцінних металів, коштовного каміння, перлів. При ввезенні в РФ:

- цінних паперів в валюті РФ.

Цінності, прийняті на зберігання по квитанції форми ТС-21 зберігаються протягом двох місяців.

Квитанція форми ТС-22

Квитанція видається при прийнятті на тимчасове зберігання валюти РФ, яка не може бути пропущена через кордон РФ, через порушення порядку ввезення-вивезення валюти РФ, встановленого Центральним Банком та ДМК РФ.

Прийняття валюти РФ на тимчасове зберігання відбувається при неможливості або нездійсненні:

- негайного повернення на територію РФ (при вивезенні);

- негайного вивезення з РФ (при ввезенні).

Квитанція видається тільки у випадку пред'явлення валюти РФ до митного контролю (тобто при вказані її в митній декларації).

При виявленні валюти РФ, прихованої від митного контролю, буде зафіксовано порушення митних правил або спроба контрабанди, що тягне адміністративну або кримінальну відповідальність.

Валюта РФ, прийнята на зберігання по квитанції ТС-22, зберігається протягом трьох днів.

6. Ввезення, вивезення, тимчасове ввезення (вивезення) товарів громадянами через митний кордон РФ

(згідно Постанови Уряду РФ від 10 липня 1999 p. N 783 «Про затвердження положення про порядок переміщення товарів фізичними особами через митний кордон Російської Федерації», наказу ДМК РФ від 24.11.99 № 815 «Про затвердження порядку переміщення у спрощеному, пільговому режимі товарів фізичними особами через митний кордон Російської Федерації»)

Постановою Уряду РФ від 10 липня 1999 р. № 783 та наказом ДМК РФ від 24.11.99 № 815 визначено порядок переміщення товарів фізичними особами через митий кордон РФ. Даними документами встановлено, що товари не призначені для виробничої, або іншої комерційної діяльності, перемішуються фізичними особами через митний кордон Російської Федерації в спрощеному, пільговому порядку. Спрощений, пільговий порядок переміщення товарів через митний кордон Російської Федерації містить у собі повне або часткове звільнення фізичних осіб від сплати мит і податків, встановлення єдиних ставок мит і податків, а також незастосування до товарів заходів нетарифного регулювання.

При переміщенні товарів через митний кордон Російської Федерації в спрощеному, пільговому режимі фізичні особи не можуть заявити митні режими випуску для вільного використання, реімпорту, транзиту, митного складу, магазину безмитної торгівлі, переробки на митній території,

переробки під митним контролем, тимчасового ввозу (вивозу), вільної митної зони, вільного складу, переробки поза митною територією, експорту, реекспорту.

Переміщення фізичними особами товарів, предметів, на які необхідні дозволи інших державних органів, дозволяється при умові подання таких дозволів (ліцензій, посвідчень і т.п.) цих органів.

По відношенню до товарів, предметів, які підлягають обов'язковій сертифікації і не призначені для виробничої або іншої комерційної діяльності - пред'явлення сертифіката не потрібно.

Викладене нижче не стосується товарів, які пересилаються фізичними особами в міжнародних поштових відправленнях, а також легкових автомобілів, які переміщуються фізичними особами через митний кордон РФ в якості товарів, які класифікуються в товарних позиціях 8702 та 8703 ТНЗЕД

СНД.

Ввезення

1. Фізичні особи можуть ввозити товари з повним звільненням від сплати митних платежів (за виключенням митних зборів - вказаних у примітках) при одночасному дотриманні таких умов:

а) товари ввозяться при переміщенні особи через митний кордон РФ у супроводжуваному або несупроводжуваному багажі;

б) кількість товарів, що ввозяться не перевищує встановлених норм, а саме:

в) загальна вартість товарів, що ввозяться у супроводжуваному або несупроводжуваному багажі, в еквівалентному вираженні не перевищує 1000 дол. США включно при умові, що загальна вага не перевищує 50 кг включно. Фізичні особи, які постійно проживають в РФ, термін тимчасового неперервного перебування яких в іноземних державах перевищує 6 місяців, можуть ввозити у супроводжуваному або несупроводжуваному багажі товари загальною вартістю в еквівалентному вираженні до 5000 дол. США включно незалежно від ваги товарів. Фізичні особи, які визнані у встановленому порядку біженцями або вимушеними переселенцями, а також ті, що переселяються на постійне місце проживання в РФ з іноземних держав можуть ввозити товари, що були в користуванні і придбані ними до в'їзду на територію РФ, без обмежень загальної вартості і незалежно від ваги товарів.

По відношенню до осіб, які визнані у встановленому порядку біженцями або вимушеними переселенцями, а також тих, що переселяються на постійне місце проживання в РФ з іноземних держав, не вимагається дотримання умов про переміщення через митний кордон РФ у другому та наступних випадках ввезення в РФ товарів у несупроводжуваному багажі.

2. Товари, які ввозяться у супроводжуваному та несупроводжуваному багажі, при переміщенні особи, яка їх ввозить через митний кордон обкладаються митними платежами по єдиній ставці в розмірі 30% митної вартості, але не менше 4 Євро за 1кг, якщо загальна вартість або вага товарів перевищує розміри, які вказані в підпункті «в» пункту 1 в частині такого перевищення в межах до 10000 дол. США включно, але не більше 200 кг. (Вагова квота не розповсюджується по відношенню до товарів фізичних осіб, які постійно проживають в РФ і термін тимчасового неперервного перебування яких в іноземних державах перевищує 6 місяців).

3. По відношенню до одного товару або одного комплекту товарів, які ввозяться у супроводжуваному та несупроводжуваному багажі, і який у відповідності до законодавства РФ визнається неподільним предметом, вартість якого в еквівалентному вираженні перевищує 10000 дол. США і загальна вага якого перевищує 200 кг, застосовується єдина ставка митних платежів в розмірі 30 процентів митної вартості цього товару, або комплекту товарів.

4. Для цілей нарахування і сплати митних платежів митна вартість товарів, що ввозяться фізичними особами на митну територію Російської Федерації, визначається на основі базового принципу:

ціна, по відношенню до якої цей, або подібний товар продається, або пропонується для продажу при звичайному стані роздрібної торгівлі в умовах повної конкуренції.

При ввезенні товарів на митну територію Російської Федерації в несупроводжуваному багажі, а також при пересиланні товарів, у митну вартість включаються витрати по доставці таких товарів до аеропорту, порту або іншого місця ввезення в Російську Федерацію.

5. Митна вартість товарів, що ввозяться згідно пункту 4, заявляється фізичною особою, що переміщує товари, у порядку, передбаченому нормативними актами ДМК РФ, в залежності від обраного порядку митного оформлення. З метою підтвердження заявленої вартості особа подає митному органу документи (рахунки, чеки, довідки і т.п.).

Митний орган має право приймати рішення про достовірність заявленої особою митної вартості товарів.

При відсутності документів, що підтверджують достовірність визначення митної вартості, заявленої особою, або при наявності підстав вважати, що заявлена вартість не є достовірною, митний орган може самостійно визначати митну вартість ввезеного товару на підставі даних, що вказуються в каталогах іноземних фірм, які здійснюють роздрібну торгівлю товарами, або іншої цінової інформації, наявної в розпорядженні митного органу, по відношенню до подібних товарів.

При використанні вказаної цінової інформації митний орган може робити її коригування в залежності від якості товару що ввозиться, його репутації на ринку, країни походження, часу виготовлення та інших факторів, що впливають на ціну товару.

При незгоді особи з рішенням митного органу у відношенні визначення митної вартості товарів це рішення може бути оскаржено відповідно до розділу XIII Митного кодексу Російської Федерації. При розгляді скарги посадова особа митного органу або вищестоящий митний орган вправі призначити проведення експертизи.

Вивезення

1. Фізичні особи, в тому числі ті, що пересиляться з РФ в іноземні держави на постійне місце проживання, можуть вивозити будь-яким чином, включаючи пересилання, товари в спрощеному пільговому порядку з повним звільненням від сплати митних платежів при умові, що вартість товарів в еквівалентному вираженні не перевищує 10000 дол. США включно.

2. Митна вартість товарів, що вивозяться (у тому числі, що пересилаються) з митної території Російської Федерації, визначається виходячи з їх вільної (ринкової) ціни на день прийняття митної декларації митним органом.

Тимчасове ввезення (вивезення)

Фізичні особи при переміщенні через митний кордон РФ можуть тимчасово ввозити (вивозити) не призначені для виробничої, або іншої комерційної діяльності товари, які необхідні цим особам для особистого користування на території РФ (в країні тимчасового перебування), а також вивозити (ввозити) в зворотному напрямку тимчасово ввезенні (вивезені) товари при умові декларування товарів іноземного походження митним органам при первинному в'їзді (виїзді) без сплати митних платежів.

Тимчасово ввезені товари не можуть відчужуватися, передаватися у користування, розпорядження іншим особам.

Тимчасово ввозити на митну територію РФ товари в спрощеному, пільговому порядку можуть тільки особи, які мають постійне місце проживання за межами РФ, а тимчасово вивозити - особи, які мають постійне місце проживання в РФ і вибувають тимчасово за межі РФ.

Тимчасове ввезення (вивезення) товарів фізичними особами в спрощеному пільговому порядку допускається з дозволу митного органу і на термін, який не перевищує термін фактичного перебування особи на території РФ (країні тимчасового перебування), з врахуванням мети і всіх інших обставин поїздки (тривалість, сезон і т.п.).

При наявності підстав вважати, що товари, які тимчасово ввозяться, можуть бути не вивезені, митний орган надає дозвіл на тимчасове ввезення товарів тільки при умові забезпечення сплати митних платежів.

При не вивезенні тимчасово ввезених товарів з громадян стягуються митні платежі в розмірі встановленому для ввезення товарів громадянами на постійно.

Перелік товарів, які дозволено ввозити і вивозити з митної території Росії без сплати митних платежів на тимчасовій основі:

1. Одяг.

1. Предмети особистої гігієни (російською - «туалетные принадлежности»).

2. Особисті ювелірні прикраси.

3. Фото- і кінокамери з запасом плівки в межах розумного і комплектування до них.

4. Портативний слайд- і кінопроектори з комплектуванням до них в межах розумного щодо

кількості слайдів і фільмів.

5. Відеокамери і відеомагнітофони з плівкою до них в межах розумного.

6. Портативні музичні інструменти.

7. Портативні програвачі з грамплатівками.

8. Портативна звукозаписуюча і відтворююча апаратура (включаючи диктофони) з плівками.

9. Портативні радіоприймачі.

10. Портативні телевізори.

11. Портативні пишучі машинки.

12. Портативні калькулятори.

13. Портативні персональні комп'ютери.

14. Біноклі.

15. Дитячі коляски.

16. Коляски для інвалідів.

17. Спортивне спорядження, таке як палатки та інше туристичне спорядження, знаряддя для

ловлі риби, альпіністське спорядження, спорядження для підводного плавання, спортивна зброя з комплектуванням, велосипеди, байдарки, каное або каяки (довжиною до 5,5 метра), лижі, тенісні ракетки, дошки для серфінгу та віндсерфінгу, спорядження для гольфу, планери і дельтаплани.

18. Портативні діалізатори та аналогічні медичні прилади, а також витратні матеріали до них.

19. Інші товари, які мають явно виражені ознаки особистого користування.

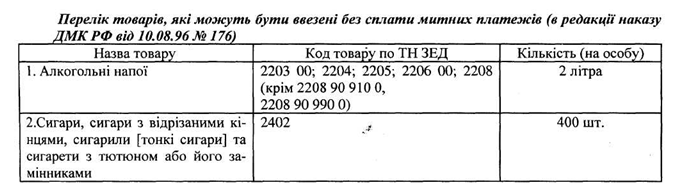

Товари, перелік яких наведений в таблиці (див. таблицю розділу - «Ввезення») можуть бути ввезені тимчасово в кількості, що вказана в таблиці.

Порядок пропуску комерційних товарів громадян

Товари розглядаються як такі, що призначені для виробничої або іншої комерційної діяльності, якщо такі товари ввозяться (вивозяться):

- для використання чи споживання не тільки особою, яка перевозить товари або членами його сім'ї;

- використання товарів пов'язано з одержанням прибутку в будь-якій формі; Примітка: Призначення товарів (для комерційної діяльності чи ні) встановлюється посадовою особою митного органу.

Фактори, що визначають призначення товару.

При встановленні призначення товарів посадовою особою митного органу можуть прийматися до уваги такі фактори:

- характер товарів:

Враховуються споживчі властивості товарів, традиційна практика їх застосування. Ввезення (вивезення) товарів, що звичайно не використовуються в побуті, дає можливість передбачати, що такі товари ввозяться (вивозяться) для комерційних цілей, якщо особа, що перевозить товари, не доведе зворотне;

- кількість товарів.

Однорідні товари (одного найменування, розміру, фасону, кольору і т. п.) в кількості, що перевищує потреби особи, яка перевозить товари, і членів його сім'ї, як правило, ввозяться (вивозяться) з комерційними цілями;

- частота переміщення товарів.

Періодичне ввезення (вивезення) однією і тією ж особою однорідних товарів хоча і в невеликій кількості може розглядатися як таке, що товари ввозяться (вивозяться) для використання в комерційних цілях, якщо особа не доведе зворотне;

- обставини поїздки:

Враховується мета поїздки, її тривалість, країна перебування (виїзду), сума заробленої валюти і т.д.;

- відсутність підстав, які передбачають, що товари переміщуються через митний кордон не в цілях призначених для особистого користування чи використання фізичною особою чи членами її сім'ї.

При необхідності особа, яка переміщує товари, підтверджує те, що товари не призначені для виробничої чи іншої комерційної діяльності.

Митне оформлення товарів, які ввозяться в комерційних цілях проводиться згідно порядку, що передбачений для суб'єктів зовнішньоекономічної діяльності і який включає:

- заповнення вантажної митної декларації;

- подання ліцензій у випадках, коли товар підлягає ліцензуванню;

- подання дозволів державних органів у випадках, коли товар підлягає контролю зі сторони цих органів;

- сплату митних платежів.

- митні режими;

- загальні правила переміщення та декларування товарів;

- права та обов'язки громадян і працівників митних органів. Постановою Уряду РФ № 783 від 10.07.1999:

- визначений порядок переміщення товарів фізичними особами через митний кордон РФ;

- затверджені ставки митних платежів за товари, які переміщуються фізичними особами. ДМК РФ, на основі положень МК РФ та Постанови Уряду РФ № 783 від 10.07.1999 ввів:

- Правила переміщення товарів фізичними особами;

- Правила переміщення транспортних засобів фізичними особами. В документах ДМК РФ детально розписано:

- порядок застосування ставок митних платежів;

- порядок декларування товарів;

Порядок проходження митного контролю громадянами.

1. Загальний порядок проходження митного контролю

Особа, яка перетинає кордон Росії, представляє працівнику митного органу для митного контролю наступне:

- заповнену митну декларацію;

- багаж і ручну поклажу.

Працівник митного органу проводить митний контроль в процесі якого:

- перевіряються відомості, заявлені в декларації;

- доглядається ручна поклажа і багаж;

- сплачуються митні платежі.

При виявленні предметів, які не можуть бути пропущені через кордон Російської Федерації:

- виявлені предмети затримуються або конфісковуються;

- до порушників митних правил можуть застосовуватись заходи адміністративної та кримінальної відповідальності.

В виключних випадках, при наявності достатніх умов вважати, що приховано предмети контрабанди, проводиться особистий огляд. Після завершення контролю:

• декларація засвідчується особистою номерною печаткою працівника митниці, який проводив митний контроль;

- ввіз цінностей на територію Росії;

- затримання предметів і цінностей;

- конфіскацію предметів контрабанди.

Примітки: Особиста номерна печатка інспектора митниці проставляється:

- в пункті 3.1 митної декларації;

- в кінці зворотної сторони декларації.

1. Загальний порядок використання системи «червоного» і «зеленого» коридору

При наявності в пункті митного контролю системи «червоного» і «зеленого коридору:

- по «зеленому» коридору мають право проходити митний контроль пасажири, які не мають при собі і в багажі товарів і предметів, які підлягають обов'язковому митному контролю;

- по «червоному» коридору проходять митний контроль пасажири:

- які мають при собі і в багажі товари і предмети, які підлягають обов'язковому митному контролю;

- бажаючі підтвердити ввіз (вивіз) окремих товарів і цінностей.

У відповідності до «Інструкції по митному оформленню та митному контролю товарів, що переміщуються через митний кордон РФ фізичними особами і не призначених для виробничої або іншої комерційної діяльності», затвердженої наказом ДМК РФ від 25 січня 1999 року № 38 в редукції наказів ДМК РФ від 26 липня 2000 року № 633 та від 23 жовтня 2001 року № 1009 обов'язковому декларуванню в письмовій формі (і проходженню митного контролю в «червоному» коридорі) підлягають наступні товари, що переміщуються фізичними особами через митний кордон РФ:

а) вивезення з РФ:

- валюти РФ, якщо її сума перевищує 500 (п'ятсот) мінімальних розмірів заробітної плати, встановленої у РФ;

- іноземної валюти, якщо її сума перевищує в еквіваленті 1500 (одну тисячу п'ятсот) доларів США;

б) ввезення в РФ:

- валюти РФ, якщо її сума перевищує 500 (п'ятсот) мінімальних розмірів заробітної плати, встановленої у РФ;

- іноземна валюта, якщо її сума перевищує в еквіваленті 1500 (одну тисячу п'ятсот) доларів США;

г) дорогоцінні метали (золото, срібло, платина і метали платинової групи - паладій, іридій, родій, рутеній і осмій) у будь-якому вигляді і стані, за винятком тимчасового ввезення (вивезення) ювелірних, інших побутових виробів і їх брухту;

д) коштовне каміння (природні діаманти, рубіни, смарагди, сапфіри і олександрити, а також природні перли в сирому (природному) і обробленому вигляді), за винятком тимчасового ввезення (вивезення) ювелірних, інших побутових виробів і їхнього брухту;

е) зброя, тобто пристрої і предмети, конструктивно призначені для поразки живих або інших цілей, подачі сигналів;

є) боєприпаси, тобто предмети озброєння і спорядження для метання, призначене для поразки цілей і що містять розривний, метальний, піротехнічний чи виштовхуючий заряди, або їхнє сполучення;

ж) вибухові речовини;

з) наркотичні засоби; и) культурні цінності:

- історичні цінності;

- предмети і їх фрагменти, отримані в результаті археологічних розкопок;

- художні цінності, у тому числі:

- картини і малюнки ручної роботи на будь-якій основі і з будь-яких матеріалів;

- оригінальні скульптурні твори з будь-яких матеріалів, у тому числі рельєфи;

- оригінальні художні композиції і монтажі з будь-яких матеріалів,

- художньо оформлені предмети культового призначення, зокрема ікони;

- гравюри, естампи, літографії і їх оригінальні друкарські форми;

- твори декоративно-прикладного мистецтва, у тому числі художні вироби із скла, кераміки, дерева, металу, кістки, тканини й інших матеріалів;

- вироби традиційних народних художніх промислів;

- складові частини і фрагменти архітектурних, історичних, художніх пам'ятників і пам'ятників монументального мистецтва;

- стародавні книги, видання, що містять особливий інтерес (історичний, художній, науковий і літературний), окремо або в колекціях;

- рідкісні рукописи і документальні пам'ятники;

- архіви, включаючи фото-, фоно-, кіно-, відеоархіви;

- унікальні і рідкісні музичні інструменти;

- поштові марки, інші філателістичні матеріали, окремо або в колекціях;

- стародавні монети, ордени, медалі, печатки й інші предмети колекціонування;

- рідкісні колекції та зразки флори і фауни, предмети, що представляють інтерес для таких галузей науки, як мінералогія, анатомія і палеонтологія;

- інші рухомі предмети, у тому числі копії, що мають історичне, художнє, наукове або інше культурне значення, а також узяті державою під охорону як пам'ятники історії і культури;

і) отруйні речовини, а також лікарські засоби, вживання яких у дозах, що перевищують рекомендовані, або не дозволеним шляхом може заподіяти шкоди здоров'ю людини або призвести до його смерті (снотворні, знеболюючі та інші лікарські засоби);

к) радіоактивні речовини;

л) об'єкти дикої флори і фауни, що знаходяться під загрозою зникнення, їхні частини й отримана від них продукція;

м) технічні засоби, що складаються з одного або декількох радіопередавальних чи приймальних пристроїв або їхньої комбінації і допоміжного устаткування (радіостанції, системи радіонавігації і радіовизначення, системи кабельного телебачення та інші пристрої, в роботі яких використовуються радіочастоти вище 9 кГц);

н) друкарська продукція, кіно-, фото- і відеоматеріали, що складають службову і (або) державну таємницю; друкарська продукція, кіно-, фото- і відеоматеріали, спрямовані на пропаганду фашизму, порушення расової, національної і релігійної ворожнечі; друкарська продукція, кіно-, фото- і відеоматеріали порнографічного характеру;

о) товари, на які відповідно до законодавства РФ установлені кількісні (вагові) або вартісні обмеження на переміщення через митний кордон без сплати митних платежів у спрощеному, пільговому порядку, не призначені для виробничої або іншої комерційної діяльності, у випадку якщо ці обмеження перевищені;

п) товари, призначені для виробничої або іншої комерційної діяльності.

3. Загальні вимоги до заповнення декларації

• Декларація заповнюється в одному примірнику;

• Декларація заповнюється особами, які досягнули 16-річного віку.

Примітка:

Відомості про товари осіб, які не досягнули 16-річного віку, вказуються в деклараціях осіб, які їх супроводжують.

Декларація заповнюється:

- власником товару або особою, яка діє за дорученням власника товару. Декларація заповнюється:

- при кожному перетині кордону;

- при кожній відправці за кордон несупроводжуваного багажу;

- при кожному отриманні з-за кордону несупроводжуваного багажу.

При заповненні декларації:

- повинні бути заповненні всі графи;

- повинні бути відповіді на всі запитання.

Декларація підписуються до пред'явлення товарів і предметів до митного контролю. Декларація підписується:

- власником товару або особою, яка діє за дорученням власника товару.

Дані, які не помістилися на одному бланку декларації можуть розміщуватися в додаткових бланках, в яких повторюються відомості пункту 1 декларації, а не використані місця та пункти прокреслюються.

Декларування в письмовій формі (і проходження митного контролю в «червоному» коридорі) за бажанням фізичних осіб може проводитись в випадках:

- ввезення іноземної валюти з метою її наступного вивезення;

- тимчасового ввезення або тимчасового вивезення товарів;

- переміщення товарів, які знаходяться в несупроводжуваному багажі.

Без декларування в письмовій формі (по «зеленому» коридору) мають право проходити митний контроль громадяни:

- які не мають товарів, що підлягають декларуванню в письмовій формі.

4. Розпорядження декларацією після завершення митного контролю

Завірена співробітником митниці декларація залишається на руках володільця у випадках:

- тимчасового виїзду з РФ;

- тимчасового в їзду в РФ.

В інших випадках декларація залишається в справах митниці.

5. Документи, які видаються при проходженні митного контролю

Посвідчення форми ТС-28 Посвідчення видається у випадку ввезення в РФ фізичною особою:

- іноземної валюти;

- цінних паперів в іноземній валюті;

- дорогоцінних металів в любому вигляді та стані;

- природного коштовного каміння в необробному та обробленому вигляді;

- перлів;

- ювелірних та інших побутових виробів з дорогоцінних металів, коштовного каміння або перлів;

- брухту таких виробів.

Посвідчення видається після пред'явлення митної декларації заповненої у встановленому порядку.

Посвідчення видається по вимозі особи, яка ввозить цінності.

Посвідчення форми ТС-28 є документом по пред'явленню якого можна вивозити з території Росії вказані в ньому цінності:

- іноземну валюту - на протязі двох років;

- інші цінності - без обмеження терміну.

Вивезення цінностей може виконуватись тільки зазначеною в посвідченні особою. Посвідчення при втраті не відновлюється. Квитанція форми ТС-21

Квитанція видається при прийнятті на тимчасове зберігання цінностей, які не можуть бути пропущені через кордон РФ через відсутність дозволів компетентних державних органів.

Прийняття цінностей на тимчасове зберігання відбувається при неможливості або нездійсненні:

- неможливого повернення цінностей на територію РФ (при вивезенні);

- негайного вивезення з РФ (при ввезенні).

Квитанція видається тільки в випадку пред'явлення цінностей до митного контролю (тобто при вказані їх в митній декларації). В іншому випадку при виявленні таких цінностей при митному огляді буде зафіксовано порушення митних правил або спроба контрабанди, що тягне адміністративну або кримінальну відповідальність.

Квитанція видається у випадках відсутності дозволів компетентних державних органів при перевищенні норм вільного переміщення.

При вивезенні з РФ:

- іноземної валюти;

- цінних паперів в іноземній валюті;

- цінних паперів в валюті РФ;

- дорогоцінних металів, коштовного каміння, перлів;

- ювелірних та побутових виробів з дорогоцінних металів, коштовного каміння, перлів. При ввезенні в РФ:

- цінних паперів в валюті РФ.

Цінності, прийняті на зберігання по квитанції форми ТС-21 зберігаються протягом двох місяців.

Квитанція форми ТС-22

Квитанція видається при прийнятті на тимчасове зберігання валюти РФ, яка не може бути пропущена через кордон РФ, через порушення порядку ввезення-вивезення валюти РФ, встановленого Центральним Банком та ДМК РФ.

Прийняття валюти РФ на тимчасове зберігання відбувається при неможливості або нездійсненні:

- негайного повернення на територію РФ (при вивезенні);

- негайного вивезення з РФ (при ввезенні).

Квитанція видається тільки у випадку пред'явлення валюти РФ до митного контролю (тобто при вказані її в митній декларації).

При виявленні валюти РФ, прихованої від митного контролю, буде зафіксовано порушення митних правил або спроба контрабанди, що тягне адміністративну або кримінальну відповідальність.

Валюта РФ, прийнята на зберігання по квитанції ТС-22, зберігається протягом трьох днів.

6. Ввезення, вивезення, тимчасове ввезення (вивезення) товарів громадянами через митний кордон РФ

(згідно Постанови Уряду РФ від 10 липня 1999 p. N 783 «Про затвердження положення про порядок переміщення товарів фізичними особами через митний кордон Російської Федерації», наказу ДМК РФ від 24.11.99 № 815 «Про затвердження порядку переміщення у спрощеному, пільговому режимі товарів фізичними особами через митний кордон Російської Федерації»)

Постановою Уряду РФ від 10 липня 1999 р. № 783 та наказом ДМК РФ від 24.11.99 № 815 визначено порядок переміщення товарів фізичними особами через митий кордон РФ. Даними документами встановлено, що товари не призначені для виробничої, або іншої комерційної діяльності, перемішуються фізичними особами через митний кордон Російської Федерації в спрощеному, пільговому порядку. Спрощений, пільговий порядок переміщення товарів через митний кордон Російської Федерації містить у собі повне або часткове звільнення фізичних осіб від сплати мит і податків, встановлення єдиних ставок мит і податків, а також незастосування до товарів заходів нетарифного регулювання.

При переміщенні товарів через митний кордон Російської Федерації в спрощеному, пільговому режимі фізичні особи не можуть заявити митні режими випуску для вільного використання, реімпорту, транзиту, митного складу, магазину безмитної торгівлі, переробки на митній території,

переробки під митним контролем, тимчасового ввозу (вивозу), вільної митної зони, вільного складу, переробки поза митною територією, експорту, реекспорту.

Переміщення фізичними особами товарів, предметів, на які необхідні дозволи інших державних органів, дозволяється при умові подання таких дозволів (ліцензій, посвідчень і т.п.) цих органів.

По відношенню до товарів, предметів, які підлягають обов'язковій сертифікації і не призначені для виробничої або іншої комерційної діяльності - пред'явлення сертифіката не потрібно.

Викладене нижче не стосується товарів, які пересилаються фізичними особами в міжнародних поштових відправленнях, а також легкових автомобілів, які переміщуються фізичними особами через митний кордон РФ в якості товарів, які класифікуються в товарних позиціях 8702 та 8703 ТНЗЕД

СНД.

Ввезення

1. Фізичні особи можуть ввозити товари з повним звільненням від сплати митних платежів (за виключенням митних зборів - вказаних у примітках) при одночасному дотриманні таких умов:

а) товари ввозяться при переміщенні особи через митний кордон РФ у супроводжуваному або несупроводжуваному багажі;

б) кількість товарів, що ввозяться не перевищує встановлених норм, а саме:

в) загальна вартість товарів, що ввозяться у супроводжуваному або несупроводжуваному багажі, в еквівалентному вираженні не перевищує 1000 дол. США включно при умові, що загальна вага не перевищує 50 кг включно. Фізичні особи, які постійно проживають в РФ, термін тимчасового неперервного перебування яких в іноземних державах перевищує 6 місяців, можуть ввозити у супроводжуваному або несупроводжуваному багажі товари загальною вартістю в еквівалентному вираженні до 5000 дол. США включно незалежно від ваги товарів. Фізичні особи, які визнані у встановленому порядку біженцями або вимушеними переселенцями, а також ті, що переселяються на постійне місце проживання в РФ з іноземних держав можуть ввозити товари, що були в користуванні і придбані ними до в'їзду на територію РФ, без обмежень загальної вартості і незалежно від ваги товарів.

По відношенню до осіб, які визнані у встановленому порядку біженцями або вимушеними переселенцями, а також тих, що переселяються на постійне місце проживання в РФ з іноземних держав, не вимагається дотримання умов про переміщення через митний кордон РФ у другому та наступних випадках ввезення в РФ товарів у несупроводжуваному багажі.

2. Товари, які ввозяться у супроводжуваному та несупроводжуваному багажі, при переміщенні особи, яка їх ввозить через митний кордон обкладаються митними платежами по єдиній ставці в розмірі 30% митної вартості, але не менше 4 Євро за 1кг, якщо загальна вартість або вага товарів перевищує розміри, які вказані в підпункті «в» пункту 1 в частині такого перевищення в межах до 10000 дол. США включно, але не більше 200 кг. (Вагова квота не розповсюджується по відношенню до товарів фізичних осіб, які постійно проживають в РФ і термін тимчасового неперервного перебування яких в іноземних державах перевищує 6 місяців).

3. По відношенню до одного товару або одного комплекту товарів, які ввозяться у супроводжуваному та несупроводжуваному багажі, і який у відповідності до законодавства РФ визнається неподільним предметом, вартість якого в еквівалентному вираженні перевищує 10000 дол. США і загальна вага якого перевищує 200 кг, застосовується єдина ставка митних платежів в розмірі 30 процентів митної вартості цього товару, або комплекту товарів.

4. Для цілей нарахування і сплати митних платежів митна вартість товарів, що ввозяться фізичними особами на митну територію Російської Федерації, визначається на основі базового принципу:

ціна, по відношенню до якої цей, або подібний товар продається, або пропонується для продажу при звичайному стані роздрібної торгівлі в умовах повної конкуренції.

При ввезенні товарів на митну територію Російської Федерації в несупроводжуваному багажі, а також при пересиланні товарів, у митну вартість включаються витрати по доставці таких товарів до аеропорту, порту або іншого місця ввезення в Російську Федерацію.

5. Митна вартість товарів, що ввозяться згідно пункту 4, заявляється фізичною особою, що переміщує товари, у порядку, передбаченому нормативними актами ДМК РФ, в залежності від обраного порядку митного оформлення. З метою підтвердження заявленої вартості особа подає митному органу документи (рахунки, чеки, довідки і т.п.).

Митний орган має право приймати рішення про достовірність заявленої особою митної вартості товарів.

При відсутності документів, що підтверджують достовірність визначення митної вартості, заявленої особою, або при наявності підстав вважати, що заявлена вартість не є достовірною, митний орган може самостійно визначати митну вартість ввезеного товару на підставі даних, що вказуються в каталогах іноземних фірм, які здійснюють роздрібну торгівлю товарами, або іншої цінової інформації, наявної в розпорядженні митного органу, по відношенню до подібних товарів.

При використанні вказаної цінової інформації митний орган може робити її коригування в залежності від якості товару що ввозиться, його репутації на ринку, країни походження, часу виготовлення та інших факторів, що впливають на ціну товару.

При незгоді особи з рішенням митного органу у відношенні визначення митної вартості товарів це рішення може бути оскаржено відповідно до розділу XIII Митного кодексу Російської Федерації. При розгляді скарги посадова особа митного органу або вищестоящий митний орган вправі призначити проведення експертизи.

Вивезення

1. Фізичні особи, в тому числі ті, що пересиляться з РФ в іноземні держави на постійне місце проживання, можуть вивозити будь-яким чином, включаючи пересилання, товари в спрощеному пільговому порядку з повним звільненням від сплати митних платежів при умові, що вартість товарів в еквівалентному вираженні не перевищує 10000 дол. США включно.

2. Митна вартість товарів, що вивозяться (у тому числі, що пересилаються) з митної території Російської Федерації, визначається виходячи з їх вільної (ринкової) ціни на день прийняття митної декларації митним органом.

Тимчасове ввезення (вивезення)

Фізичні особи при переміщенні через митний кордон РФ можуть тимчасово ввозити (вивозити) не призначені для виробничої, або іншої комерційної діяльності товари, які необхідні цим особам для особистого користування на території РФ (в країні тимчасового перебування), а також вивозити (ввозити) в зворотному напрямку тимчасово ввезенні (вивезені) товари при умові декларування товарів іноземного походження митним органам при первинному в'їзді (виїзді) без сплати митних платежів.

Тимчасово ввезені товари не можуть відчужуватися, передаватися у користування, розпорядження іншим особам.

Тимчасово ввозити на митну територію РФ товари в спрощеному, пільговому порядку можуть тільки особи, які мають постійне місце проживання за межами РФ, а тимчасово вивозити - особи, які мають постійне місце проживання в РФ і вибувають тимчасово за межі РФ.

Тимчасове ввезення (вивезення) товарів фізичними особами в спрощеному пільговому порядку допускається з дозволу митного органу і на термін, який не перевищує термін фактичного перебування особи на території РФ (країні тимчасового перебування), з врахуванням мети і всіх інших обставин поїздки (тривалість, сезон і т.п.).

При наявності підстав вважати, що товари, які тимчасово ввозяться, можуть бути не вивезені, митний орган надає дозвіл на тимчасове ввезення товарів тільки при умові забезпечення сплати митних платежів.

При не вивезенні тимчасово ввезених товарів з громадян стягуються митні платежі в розмірі встановленому для ввезення товарів громадянами на постійно.

Перелік товарів, які дозволено ввозити і вивозити з митної території Росії без сплати митних платежів на тимчасовій основі:

1. Одяг.

1. Предмети особистої гігієни (російською - «туалетные принадлежности»).

2. Особисті ювелірні прикраси.

3. Фото- і кінокамери з запасом плівки в межах розумного і комплектування до них.

4. Портативний слайд- і кінопроектори з комплектуванням до них в межах розумного щодо

кількості слайдів і фільмів.

5. Відеокамери і відеомагнітофони з плівкою до них в межах розумного.

6. Портативні музичні інструменти.

7. Портативні програвачі з грамплатівками.

8. Портативна звукозаписуюча і відтворююча апаратура (включаючи диктофони) з плівками.

9. Портативні радіоприймачі.

10. Портативні телевізори.

11. Портативні пишучі машинки.

12. Портативні калькулятори.

13. Портативні персональні комп'ютери.

14. Біноклі.

15. Дитячі коляски.

16. Коляски для інвалідів.

17. Спортивне спорядження, таке як палатки та інше туристичне спорядження, знаряддя для

ловлі риби, альпіністське спорядження, спорядження для підводного плавання, спортивна зброя з комплектуванням, велосипеди, байдарки, каное або каяки (довжиною до 5,5 метра), лижі, тенісні ракетки, дошки для серфінгу та віндсерфінгу, спорядження для гольфу, планери і дельтаплани.

18. Портативні діалізатори та аналогічні медичні прилади, а також витратні матеріали до них.

19. Інші товари, які мають явно виражені ознаки особистого користування.

Товари, перелік яких наведений в таблиці (див. таблицю розділу - «Ввезення») можуть бути ввезені тимчасово в кількості, що вказана в таблиці.

Порядок пропуску комерційних товарів громадян

Товари розглядаються як такі, що призначені для виробничої або іншої комерційної діяльності, якщо такі товари ввозяться (вивозяться):

- для використання чи споживання не тільки особою, яка перевозить товари або членами його сім'ї;

- використання товарів пов'язано з одержанням прибутку в будь-якій формі; Примітка: Призначення товарів (для комерційної діяльності чи ні) встановлюється посадовою особою митного органу.

Фактори, що визначають призначення товару.

При встановленні призначення товарів посадовою особою митного органу можуть прийматися до уваги такі фактори:

- характер товарів:

Враховуються споживчі властивості товарів, традиційна практика їх застосування. Ввезення (вивезення) товарів, що звичайно не використовуються в побуті, дає можливість передбачати, що такі товари ввозяться (вивозяться) для комерційних цілей, якщо особа, що перевозить товари, не доведе зворотне;

- кількість товарів.

Однорідні товари (одного найменування, розміру, фасону, кольору і т. п.) в кількості, що перевищує потреби особи, яка перевозить товари, і членів його сім'ї, як правило, ввозяться (вивозяться) з комерційними цілями;

- частота переміщення товарів.

Періодичне ввезення (вивезення) однією і тією ж особою однорідних товарів хоча і в невеликій кількості може розглядатися як таке, що товари ввозяться (вивозяться) для використання в комерційних цілях, якщо особа не доведе зворотне;

- обставини поїздки:

Враховується мета поїздки, її тривалість, країна перебування (виїзду), сума заробленої валюти і т.д.;

- відсутність підстав, які передбачають, що товари переміщуються через митний кордон не в цілях призначених для особистого користування чи використання фізичною особою чи членами її сім'ї.

При необхідності особа, яка переміщує товари, підтверджує те, що товари не призначені для виробничої чи іншої комерційної діяльності.

Митне оформлення товарів, які ввозяться в комерційних цілях проводиться згідно порядку, що передбачений для суб'єктів зовнішньоекономічної діяльності і який включає:

- заповнення вантажної митної декларації;

- подання ліцензій у випадках, коли товар підлягає ліцензуванню;

- подання дозволів державних органів у випадках, коли товар підлягає контролю зі сторони цих органів;

- сплату митних платежів.