Буричка З.О. (ру) Митне законодавство зарубіжних країн (2002)

IV. Митні платежі

При переміщенні через митний кордон Російської Федерації і в інших випадках, встановлених МК РФ (ст.110), сплачуються наступні митні платежі:

1. мито;

2. податок на додану вартість;

3. акцизи;

4. збори за видачу ліцензій митними органами Російської Федерації і поновлення дії ліцензії;

5. збори за видачу кваліфікаційного атестата спеціаліста по митному оформленню і поновлення дії атестата;

6. митні збори за митне оформлення;

7. митні збори за зберігання товарів;

8. митні збори за митний супровід товарів;

9. плата за інформування і консультування;

10. плата за прийняття попереднього рішення;

11. плата за участь в митних аукціонах.

Митні збори за митне оформлення

За митне оформлення товарів, включаючи транспортні засоби, що переміщуються через митний кордон Російської Федерації в якості товару, і товари не для комерційних цілей, що переміщуються в несупроводженому багажі, міжнародних поштових відправленнях і вантажем, а також транспортних засобів справляються митні збори в валюті Російської Федерації в розмірі 0,15% митної вартості товарів і транспортних засобів.

За митне оформлення товарів і транспортних засобів поза визначеними для цього місцями і поза часом роботи митних органів Російської Федерації митні збори справляються в подвійному розмірі.

ДМК РФ вправі зменшувати вказані розміри митних зборів, звільняти від їх сплати, а виключних випадках - змінювати валюту, в якій має бути сплачений додатковий збір (ст.114 МК РФ).

Інші митні збори

За зберігання товарів і транспортних засобів на митних складах і складах тимчасового зберігання, власниками яких являються митні органи Російської Федерації, справляються митні збори в розмірах, що визначає Державний митний комітет Російської Федерації виходячи із середньої вартості вказаних послуг (ст. 115 МК РФ).

За митний супровід товарів справляються митні збори в розмірах, що визначає Державний митний комітет Російської Федерації по узгодженню з Міністерством фінансів Російської Федерації (ст.116 МК РФ).

Мито

Питання справляння мита в РФ регулюється наступними нормативними документами: 1. Законом РФ «Про митний тариф» від 21.05.93 № 5003-1 (зі змінами і доповненнями). Законом встановлено в залежності від способу нарахування наступні види мита:

- адвалерні - визначаються в % від митної вартості товарів;

- специфічні - встановлюються у вигляді конкретної грошової суми за одиницю (ваги, об'єму, штуки та ін.) товару - як правило в Євро;

- змішані (комбіновані) - коли для розрахунку розміру мита використовуються і адвалерні, і специфічні ставки.

2. Постановою Уряду РФ від 27.12.96 № 1560 «Про товарну номенклатуру, яка застосовується при здійсненні зовнішньоекономічної діяльності, та про митний тариф» (в ред., Постанов Уряду РФ від 23.04.97 №478, від 07.11.97 №1402) (зі змінами та доповненнями):

- встановлено ставки ввізного мита в розрізі ТН ЗЕД.

3. Постановами Уряду РФ від 28.10.99 № 1198 «Про затвердження ставок вивізного мита на товари, які вивозяться з території РФ за межі держав - учасників угоди про Митний союз» та від 09.12.1999 року № 1364 «Про затвердження ставок вивізного мита на товари, які вивозяться з території РФ за межі держав - учасників угоди про Митний союз»:

- встановлено ставки вивізного мита на товари, які вивозяться з території РФ за межі держав - учасників угоди про Митний союз.

4. Митним кодексом та іншими документами.

Ставки вивізного мита на товари, що вивозяться з території Російської Федерації за межі держав - учасників угод про митний союз

Акцизний збір

Питання справляння акцизного збору регулюється другою частиною «Податкового кодексу Російської Федерації» від 05.08.2000 № 117-ФЗ (із змінами і доповненнями) та митним законодавством РФ.

Платниками акцизного збору є особи, визнані платниками податків у зв'язку з переміщенням товарів через митний кордон РФ відповідно до МК РФ.

1. Підакцизними товарами являються:

1) спирт етиловий із усіх видів сировини, за винятком спирту коньячного;

2) спиртовміщуюча продукція, (розчини, емульсії, суспензії й інші види продукції в рідкому вигляді) з об'ємною часткою етилового спирту більш 9 процентів.

3) алкогольна продукція (спирт питний, горілка, лікеро-горілчані вироби, коньяки, вино й інша харчова продукція з об'ємної часткою етилового спирту більш 1,5 процента, за винятком виноматеріалів);

4) пиво;

5) тютюнова продукція;

6) ювелірні вироби.

7) автомобілі легкові і мотоцикли з потужністю двигуна понад 112,5 кВт (150 к. с);

8) автомобільний бензин;

9) дизельне паливо;

10) моторні олії для дизельних і (або) карбюраторних (інжекторних) двигунів.

2. Підакцизною мінеральною сировиною являється:

1) природний газ.

До об'єктів оподатковування акцизним збором Кодексом віднесено такі операції:

- ввезення підакцизних товарів на митну територію РФ;

- первинна реалізація підакцизних товарів, що походять і ввезені на територію РФ з території держав - учасників Митного союзу безмитного оформлення (при наявності угод про єдиний митний простір);

2) реалізація природного газу за межі території РФ;

До операцій, які не підлягають оподаткуванню акцизним збором Кодексом віднесено:

- реалізація підакцизних товарів і (або) передача особою вироблених нею із давальницької сировини нафтопродуктів власнику вказаної сировини (матеріалів) або іншим особам, розміщених під митний режим експорт за межі території РФ;

- ввезення на митну територію РФ підакцизних товарів, від яких відбулася відмова на користь держави і які підлягають переходу в державну і (або) муніципальну власність.

Реалізація підакцизних товарів і (або) передача особою вироблених нею із давальницької сировини нафтопродуктів власнику вказаної сировини (матеріали) або іншим особам, розміщених під митний режим експорт за межі території РФ звільняється від оподатковування тільки при вивезенні підакцизних товарів у митному режимі експорт за межі території РФ безпосередньо платником податків - виробником цих товарів, а також власником нафтопродуктів, вироблених із власної сировини за договором про переробку нафти з нафтопереробним заводом або по його дорученню іншою особою на підставі договору комісії, договору доручення або агентського договору.

Платник податків звільняється від сплати акцизу при реалізації виготовлених ним підакцизних товарів і (або)передачі нафтопродуктів, виготовлених із давальницької сировини, розміщених під митний режим експорту, за межі території РФ представленні в податковий орган банківської гарантії. Така банківська гарантія повинна передбачати зобов'язання банку сплатити суму акцизу і відповідної пені у випадках непредставлення платником податків документів, що підтверджують факт експорту підакцизних товарів, і несплати їм акцизу і (або) пені.

При відсутності гарантії банку платник податків зобов'язаний сплатити акциз відповідно до загального порядку, передбаченому для операцій по реалізації підакцизних товарів на території РФ.

При сплаті акцизу унаслідок відсутності в платника податків гарантії банку сплачені суми акцизу і відповідна пеня підлягають поверненню після представлення платником податків у податкові органи документів, що підтверджують факт експорту підакцизних товарів.

При ввезенні підакцизних товарів на митну територію РФ в залежності від обраного митного режиму оподатковування акцизним збором проводиться в такому порядку:

1) при розміщенні підакцизних товарів під митний режим випуску для вільного обігу акциз сплачується в повному обсязі;

2) при розміщенні підакцизних товарів під митний режим реімпорту платником податків сплачуються суми акцизу, від сплати яких він був звільнений або котрі були йому повернуті в зв'язку з експортом товарів, у порядку, визначеному митним законодавством РФ;

3) при розміщенні підакцизних товарів під митні режими транзиту, митного складу, реекспорту, переробки під митним контролем, вільної митної зони, вільного складу, знищення і відмови на користь держави акциз не сплачується;

4) при розміщенні підакцизних товарів під митний режим переробки на митній території акциз сплачується при ввезенні вказаних товарів на митну територію РФ з наступним поверненням сплачених сум акцизу при вивезенні продуктів їхньої переробки з митної території РФ;

5) при розміщенні підакцизних товарів під митний режим тимчасового ввезення застосовується повне або часткове звільнення від сплати акцизу в порядку, передбаченому митним законодавством РФ.

При вивезенні підакцизних товарів із митної території РФ оподатковування провадиться в такому порядку:

1) при вивезенні товарів у митному режимі експорт за межі митної території РФ акциз не сплачується за наявності банківської гарантії або сплачені суми акцизу повертаються (зараховуються) податковими органами РФ у визначеному Кодексом порядку. Такий же порядок застосовується також при розміщенні товарів в режими митного складу, вільного складу або вільної митної зони з метою їх (у тому числі продуктів їхньої переробки) наступного вивезення у відповідності з митним режимом експорту за межі митної території РФ;

2) при вивезенні товарів у митному режимі реекспорт за межі митної території РФ сплачені при ввезенні на митну територію Російської Федерації суми акцизу повертаються платнику податків у порядку, передбаченому митним законодавством РФ.

У випадку, якщо відповідно до міжнародного договору РФ з іноземною державою скасовується митний контроль і митне оформлення товарів, що переміщуються через митний кордон РФ, порядок стягнення акцизу по підакцизних товарах, що походять з такої держави або випущені у вільне використання на її території і ввезені на територію РФ, встановлюється Урядом РФ.

При вивезенні підакцизних товарів із території РФ на територію, вказаних в попередньому абзаці, іноземних держав порядок підтвердження права на звільнення від сплати акцизу встановлюється Урядом РФ, у тому числі на основі двосторонніх угод з урядами вказаних іноземних держав.

При ввезенні підакцизних товарів на митну територію Російської Федерації база оподаткування акцизним збором визначається:

1) по підакцизних товарах, у відношенні яких встановлені тверді (специфічні) податкові ставки (в абсолютній сумі за одиницю виміру), - як обсяг увезених підакцизних товарів у натуральному вираженні;

2) по підакцизних товарах, у відношенні яких установлені адвалерні (у процентах) податкові ставки, як сума:

- їхньої митної вартості;

- мита, яке підлягає сплаті.

База оподаткування визначається окремо по кожній ввезеній на митну територію РФ партії підакцизних товарів.

Якщо в складі однієї партії ввезених на митну територію РФ підакцизних товарів присутні підакцизні товари, ввезення яких оподатковується по різних податкових ставках, база оподаткування визначається окремо у відношенні кожної групи вказаних товарів. У аналогічному порядку база оподаткування визначається також у випадку, якщо в складі партії ввезених на митну територію РФ підакцизних товарів присутні підакцизні товари, раніше вивезені з митної території РФ для переробки за межами митної території РФ.

Оподатковування підакцизних товарів і підакцизної мінеральної сировини здійснюється за такими єдиними на території РФ ставками акцизного збору:

Оподатковування алкогольної продукції, ввезеної на митну територію РФ, здійснюється за вищевказаними податковими ставками.

Ставки авансового платежу у формі покупки акцизних марок або регіональних спеціальних марок по підакцизних товарах, які підлягають обов'язковому маркуванню, встановлюються Урядом РФ і не можуть перевищувати 1 процент встановленої ставки акцизу на алкогольну продукцію з об'ємною часткою етилового спирту понад 25 процентів.

Акцизний збір при ввезенні підакцизних товарів на митну територію РФ сплачується до прийняття або одночасно з прийняттям митної декларації.

ПДВ

Питання сплати ПДВ регулюється МК РФ, частиною другою Податкового кодексу РФ від 05.08.2000р. № 117-ФЗ 1992-1 (із змінами та доповненнями).

Згідно статті 143 Податкового кодексу особи, які переміщують товари через митний кордон РФ, відповідно до Митного кодексу РФ, являються платниками податку на додану вартість.

Операції з ввезення товарів на митну територію РФ являються об'єктом оподатковування ПДВ.

Не підлягає оподатковуванню ПДВ ввезення на митну територію РФ:

1) товарів (за винятком підакцизних товарів і підакцизної мінеральної сировини), ввезених у якості безоплатної допомоги (сприяння) РФ, у порядку, встановленому Урядом РФ відповідно до Федерального закону «Про безоплатну допомогу (сприяння) РФ і внесення змін і доповнень в окремі законодавчі акти РФ про податки і про встановлення пільг по платежах у

державні позабюджетні фонди в зв'язку зі здійсненням безоплатної допомоги (сприяння) РФ»;

2) наступних медичних товарів російського і закордонного виробництва згідно переліку, встановленого Урядом РФ:

- найважливішої і життєво необхідної медичної техніки;

- протезно-ортопедичних виробів, сировини і матеріалів для їх виготовлення і напівфабрикати до них;

- технічних засобів, включаючи автомототранспорт, матеріали, що можуть бути використані виключно для профілактики інвалідності або реабілітації інвалідів;

- лінз і оправ для окулярів (за винятком сонцезахисних);

а також сировини і комплектуючі вироби для їхнього виробництва;

3) матеріалів для виготовлення медичних імунобіологічних препаратів для діагностики, профілактики і (або) лікування інфекційних захворювань (згідно переліку, що встановлюється Урядом РФ);

4) художніх цінностей, які передаються в якості подарунку установам, віднесеним відповідно до законодавства РФ до особливо цінних об'єктів культурної і національної спадщини народів РФ;

5) усіх видів друкарських видань, які отримують державні і муніципальні бібліотеки і музеї по міжнародному книгообміну, а також творів кінематографії, ввезених спеціалізованими державними організаціями з метою здійснення міжнародних некомерційних обмінів;

6) продукції, виготовленої в результаті господарської діяльності російських організаційна земельних ділянках, які являються територією іноземної держави з правом землекористування РФ на підставі міжнародного договору

7) технологічного устаткування, комплектуючих і запасних частин до нього, ввезених у якості

внеску в статутні фонди організацій;

8) необроблених природних алмазів;

9) товарів, призначених для офіційного користування іноземних дипломатичних і прирівняних до них представництв, а також особистого користування дипломатичного і адміністративно - технічного персоналу цих представництв, включаючи членів їх сімей, що проживають разом із ними;

10) валюти РФ й іноземної валюти, банкнот, що є законними засобами платежу (за винятком призначених для колекціонування), а також цінних паперів - акцій, облігацій, сертифікатів, векселів;

11) продукції морського промислу, виловленої і (або) переробленої рибопромисловими підприємствами(організаціями) РФ.

У випадку використання товарів, ввезення яких на митну територію РФ здійснено без сплати датку, на інші цілі, ніж ті, у зв'язку з якими було надано таке звільнення від оподатковування, поток підлягає сплаті в повному обсязі з нарахуванням пені за весь період з дати ввезення таких торів на митну територію РФ до моменту фактичної сплати податку.

При ввезенні товарів на митну територію РФ в залежності від обраного митного режиму оподатковування ПДВ проводиться в такому порядку:

1) при розміщенні товарів під митний режим випуску для вільного обігу податок сплачується в повному обсязі;

2) при розміщенні товарів під митний режим реімпорту платником податків сплачуються суми податку, від сплати яких він був звільнений, або суми, що були йому повернуті в зв'язку з експортом товарів відповідно до Податкового кодексу;

3) при розміщенні товарів під митні режими транзиту, митного складу, реекспорту, магазину безмитної торгівлі, переробки під митним контролем, вільної митної зони, вільного складу, знищення і відмови на користь держави податок не сплачується;

4) при розміщенні товарів під митний режим переробки на митній території податок сплачується при ввезенні цих товарів на митну територію РФ з наступним поверненням сплачених сум податку при вивезенні продуктів переробки цих товарів з митної території РФ;

5) при розміщенні товарів під митний режим тимчасового ввезення застосовується повне або часткове звільнення від сплати податку в порядку, передбаченому митним законодавством РФ;

6) при ввезенні продуктів переробки товарів, розміщених під митний режим переробки поза митною територією, застосовується повне або часткове звільнення від сплати податку в порядку, передбаченому митним законодавством РФ;

7) при ввезенні по лізингу племінної худоби, сільськогосподарської техніки, технологічного устаткування, призначеного винятково для організації і модернізації технологічних процесів, податок сплачується з відстрочкою до моменту постановки цих товарів на облік лізингоотримувачем, але не більш ніж на шість місяців.

При вивезенні товарів із митної території РФ оподатковування проводиться в такому порядку:

1) при вивезенні товарів із митної території РФ в митному режимі експорту податок не сплачується. Такий же порядок оподатковування застосовується також при розміщенні товарів під митні режими митного складу, вільного складу або вільної митної зони з метою наступного вивезення цих товарів (у тому числі продуктів їхньої переробки) відповідно до митного режиму експорту;

2) при вивезенні товарів за межі митної території РФ у митному режимі реекспорту сплачені при ввезенні на митну територію РФ суми податку повертаються платнику податків у порядку, передбаченому митним законодавством РФ;

У випадку, якщо відповідно до міжнародного договору РФ скасовано митний контроль і питне оформлення товарів, що переміщуються через митний кордон РФ, стягнення податку з товарів, що походять з такої держави і ввозяться на територію РФ, здійснюють податкові органи РФ. Об'єктом оподатковування в таких випадках являється вартість придбаних товарів, що ввозяться на територію РФ, включаючи витрати на їхню доставку до кордону РФ. Податок підлягає сплаті одночасно з оплатою вартості товарів, але не пізніше 15 днів після прийняття на облік, ввезених на мигну територію РФ товарів.

При ввезенні товарів на митну територію РФ база оподаткування визначається як сума:

1) митної вартості цих товарів;

2) сума мита, яка підлягає сплаті;

3) сума акцизного збору, яка підлягає сплаті (по підакцизних товарах і підакцизній мінеральній сировині).

За ставкою 10 процентів оподатковуються: 1) такі продовольчі товари:

- худоба і птиця в живій вазі;

- м'ясо і м'ясопродукти (за винятком делікатесних: вирізки, телятини, язиків, ковбасних виробів - сиров'ялених в/с, сиров'ялених напівсухих в/с, сиров'ялених, фаршированих в/с; копченостей із свинини, баранини, яловичини, телятини, м'яса птиці - балику, шийки, стегна; свинини і яловичини запечених; консервів - шинки, бекону, язика заливного);

- молоко і молокопродукти (включаючи морозиво, виготовлене на їх основі, за винятком морозива, виготовленого на плодово-ягідній основі, фруктового і харчового льоду);

- яйця і яйце продукти;

- олія рослинна;

- маргарин;

- цукор, включаючи цукор-сирець;

- сіль;

- зерно, комбікорми, кормові суміші, зернові відходи;

- насіння олійних культур і продукти їх переробки (шрот, макуха);

- хліб і хлібобулочні вироби (включаючи здобні, сухарні і бубличні вироби);

- крупи;

- мука;

- макаронні вироби;

- риба жива (за винятком цінних порід: білорибиця, лосося балтійського і далекосхідного, осетрових (білуга, осетра, севрюги, стерлядь), сьомги, форелі (за винятком морських), кети, омуля, сига сибірського й амурського, чиряка);

- море - і рибопродукти, у тому числі риба охолоджена, морожена та інших видів обробки, оселедець, консерви і пресерви (за винятком делікатесних: ікри осетрових і лососевих риб; білорибиця, лосося балтійського, осетрових риб - білуга, бестера, осетра, севрюги, стерлядь; сьомги; кети слабосоленої, середньосоленої; спинки кети; спинки муксуна, омуля, сига сибірського й амурського; презервів філе - ломтиків лосося балтійського і лосося далекосхідного; м'яса крабів і наборів окремих кінцівок крабів варено-морожених; лангустів);

- продукти дитячого і діабетичного харчування;

- овочі (включаючи картоплю);

2) товари для дітей:

- трикотажні вироби для новонароджених і дітей ясельної, дошкільної, молодшої і старших шкільної вікових груп: верхній одяг, білизняні трикотажні вироби, панчішно-шкарпеткові вироби, інші трикотажні вироби: рукавички, рукавиці, головні убори;

- швейні вироби (за винятком виробів із натурального хутра і натуральної шкіри) для новонароджених і дітей ясельної, дошкільної, молодшої і старшої шкільної вікових груп: верхній одяг, натільна білизна, головні убори, одяг і вироби для новонароджених і дітей ясельної групи;

- взуття (за винятком спортивного);

- ліжка дитячі;

- матраци дитячі;

- коляски;

- зошити шкільні;

- іграшки;

- пластилін;

- пенали;

- рахункові палички;

- рахівниці шкільні;

- щоденники шкільні;

- зошити для малювання;

- альбоми для малювання;

- альбоми для креслення;

- папки для зошитів;

- обкладинки для підручників, щоденників, зошитів.

3) періодичні друкарські видання, за винятком періодичних друкарських видань рекламного або еротичного характеру;

- навчальна і наукова книжкова продукція;

- послуги по експедируванню і доставці періодичних друкарських видань і книжкової продукції;

- редакційні і видавничі послуги, пов'язані із виробництвом періодичних друкарських видань і книжкової продукції;

- послуги по розміщенню реклами й інформаційних повідомлень у періодичних друкарських виданнях;

- послуги по оформленню і виконанню договору підписки на періодичні друкарські видання, що показані в абзаці першому дійсного підпункту, у тому числі послуг по доставці періодичного друкарського видання передплатнику, якщо доставка передбачена в договорі підписки.

4) медичні товари вітчизняного і зарубіжного виробництва:

- лікарські засоби, включаючи лікарські субстанції, у тому числі внутріаптечного виготовлення;

- вироби медичного призначення.

Оподатковування ПДВ інших товарів проводиться по податковій ставці 20 процентів.

Оподатковування ПДВ проводиться по податковій ставці 0 процентів при реалізації товарів (за винятком нафти, включаючи стабільний газовий конденсат, природного газу, що експортуються на території держав - учасників Співдружності Незалежних Держав) розміщених під митний режим експорту за умови їх фактичного вивезення за межі митної території РФ.

ПДВ при ввезенні товарів на митну територію РФ сплачується до прийняття або одночасно з прийняттям митної декларації.

Пільги при оподаткуванні

Відповідно до статті 1 Угоди між Урядом України та Урядом Російської Федерації про вільну торгівлю (набрала чинності з 29.03.94) «Договірні Сторони не застосовуватимуть мито, податки та збори, що мають еквівалентний вплив на експорт та/ або імпорт товарів, що походять з митної території однієї з Договірних Сторін і призначені для митної території іншої Договірної Сторони.»

Товари, що призначені для митної території Російської Федерації та походять з України (аналогічно - товари які надходять з РФ і ввозяться в Україну), не обкладаються ввізним митом та податком на додану вартість за умови:

1. підтвердження походження товарів шляхом подання сертифіката форми СТ-1;

2. дотримання правила «безпосередньої закупівлі»;

3. дотримання правила «прямого відвантаження».

Визначення країни походження товарів здійснюється відповідно до Правил визначення країни походження, затверджених рішенням ради глав Урядів Співдружності Незалежних Держав від 24.09.93.

Підтверджується походження товару наданням у митні органи декларації-сертифіката походження форми СТ-1.

Сертифікати форми СТ-1 видаються експортеру в країні експорту органами, уповноваженими на це у відповідності з національним законодавством цих країн. Як правило, це торгово-промислові палати (в Україні і РФ - ТПП). Держави - учасники СНД обмінюються зразками печаток органів та підписів осіб, уповноважених видавати сертифікати.

Для підтвердження походження товару та надання пільг в митні органи потрібно надати оригінал сертифіката або офіційно завірений його дублікат.

Бланк сертифіката форми СТ-1 повинен бути з визначеною формою захисту, заповнений на російській мові, в друкованому вигляді, без виправлень. Він повинен містити всі необхідні дані про товар:

- назва і адрес експортера та імпортера;

- транспортний засіб і, наскільки відомо, маршрути руху;

- кількість місць та вид упаковки;

- опис товару, його вага нетто та брутто;

- підпис та печатка експортера;

- печатка та підпис особи, уповноваженої видавати сертифікати.

Другою умовою надання пільг є виконання правила «безпосередньої закупівлі». «Безпосередньо закупленим» рахуються товари, куплені безпосередньо в підприємства або фірми, зареєстрованих у встановленому порядку в країні експорту.

Правило «безпосередньої закупівлі» не виконується у випадку купівлі товару в країні експорту в представництва фірми або підприємства, які не є резидентами цієї країни. Торгуючою країною повинна виступати країна, з якою підписаний договір про вільну торгівлю.

І третя умова, необхідна для надання пільг - це правило «прямого відвантаження». Правилу «прямого відвантаження» відповідають товари:

- які транспортуються через територію однієї або декількох країн внаслідок географічних, транспортних, технічних або економічних причин, підтверджених відповідними відмітками на товаросупровідних документах (рахунках-фактурах, відвантажувальних специфікаціях та ін.);

- при тимчасовому складуванні їх на території цих країн за умови, що товари весь час знаходились під митним контролем країн транзиту, з підтвердженням товаросупровідними документами з відмітками митниць цих країн про перебування цього вантажу під митним контролем;

- закуплені імпортером на виставках або ярмарках, за умови, що ці товари не використовувались для іншої, інших, ніж виставочні, цілей після відправки на виставку, ярмарку та довідками митниці по місцю реєстрації виставки або ярмарки про ввіз товарів на виставку.

Товари, що призначені для митної території України та походять і вивозяться з РФ (аналогічно - товари які походять та вивозяться з України для РФ), не обкладаються вивізним митом за умов наведених вище.

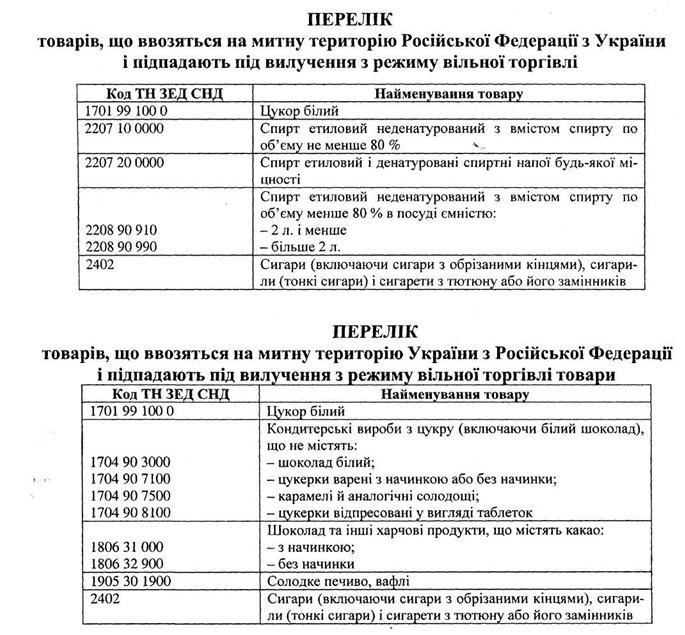

Протоколом від 4 жовтня 2001 року визначено перелік товарів на які не розповсюджується режим вільної торгівлі.

1. мито;

2. податок на додану вартість;

3. акцизи;

4. збори за видачу ліцензій митними органами Російської Федерації і поновлення дії ліцензії;

5. збори за видачу кваліфікаційного атестата спеціаліста по митному оформленню і поновлення дії атестата;

6. митні збори за митне оформлення;

7. митні збори за зберігання товарів;

8. митні збори за митний супровід товарів;

9. плата за інформування і консультування;

11. плата за участь в митних аукціонах.

Митні збори за митне оформлення

За митне оформлення товарів, включаючи транспортні засоби, що переміщуються через митний кордон Російської Федерації в якості товару, і товари не для комерційних цілей, що переміщуються в несупроводженому багажі, міжнародних поштових відправленнях і вантажем, а також транспортних засобів справляються митні збори в валюті Російської Федерації в розмірі 0,15% митної вартості товарів і транспортних засобів.

За митне оформлення товарів і транспортних засобів поза визначеними для цього місцями і поза часом роботи митних органів Російської Федерації митні збори справляються в подвійному розмірі.

ДМК РФ вправі зменшувати вказані розміри митних зборів, звільняти від їх сплати, а виключних випадках - змінювати валюту, в якій має бути сплачений додатковий збір (ст.114 МК РФ).

Інші митні збори

За зберігання товарів і транспортних засобів на митних складах і складах тимчасового зберігання, власниками яких являються митні органи Російської Федерації, справляються митні збори в розмірах, що визначає Державний митний комітет Російської Федерації виходячи із середньої вартості вказаних послуг (ст. 115 МК РФ).

За митний супровід товарів справляються митні збори в розмірах, що визначає Державний митний комітет Російської Федерації по узгодженню з Міністерством фінансів Російської Федерації (ст.116 МК РФ).

Мито

Питання справляння мита в РФ регулюється наступними нормативними документами: 1. Законом РФ «Про митний тариф» від 21.05.93 № 5003-1 (зі змінами і доповненнями). Законом встановлено в залежності від способу нарахування наступні види мита:

- адвалерні - визначаються в % від митної вартості товарів;

- специфічні - встановлюються у вигляді конкретної грошової суми за одиницю (ваги, об'єму, штуки та ін.) товару - як правило в Євро;

- змішані (комбіновані) - коли для розрахунку розміру мита використовуються і адвалерні, і специфічні ставки.

2. Постановою Уряду РФ від 27.12.96 № 1560 «Про товарну номенклатуру, яка застосовується при здійсненні зовнішньоекономічної діяльності, та про митний тариф» (в ред., Постанов Уряду РФ від 23.04.97 №478, від 07.11.97 №1402) (зі змінами та доповненнями):

3. Постановами Уряду РФ від 28.10.99 № 1198 «Про затвердження ставок вивізного мита на товари, які вивозяться з території РФ за межі держав - учасників угоди про Митний союз» та від 09.12.1999 року № 1364 «Про затвердження ставок вивізного мита на товари, які вивозяться з території РФ за межі держав - учасників угоди про Митний союз»:

- встановлено ставки вивізного мита на товари, які вивозяться з території РФ за межі держав - учасників угоди про Митний союз.

4. Митним кодексом та іншими документами.

Ставки вивізного мита на товари, що вивозяться з території Російської Федерації за межі держав - учасників угод про митний союз

| Код ТН ЗЕД | Найменування позиції | Ставка вивізного мита (у відсотках від митної вартості або в євро за 1000 | ||

| 3102 10 | Сечовина, у тому числі у водяному розчині | 6 кг, але не менше 4 євро | ||

| 3102 30 | Нітрат амонію, у тому числі у водяному розчині | 5 | ||

| 3104 20 | Хлорид калію | 5 | ||

| 3105 | Добрива мінеральні або хімічні, утримуючі два або три живильних елементи - азот, фосфор і калій; добрива інші; товари даної групи в таблетках або аналогічних формах або в упакуваннях, брутто маса яких не перевищує 10 кг | 5 | ||

| 4801 00 - 4823 | Папір і картон; вироби з паперової маси, паперу або картону | 5 | ||

| 7101-7112 | Перли природні або культивовані; дорогоцінні або напівкоштовні камені; дорогоцінні метали; метали, плаковані дорогоцінними металами; відходи і брухт дорогоцінних металів крім: | 5 | ||

| 37102 39 000 | діаманти | безмитно | ||

| 7201 - 7203, 7205 - 7229 | Чорні метали | 5 | ||

| 7207 | Напівфабрикати із заліза або нелегованої сталі | 3 | ||

| 7213 | Прутки гарячекатані у вільно змотаних бухтах із заліза або нелегованої сталі | 3 | ||

| 7214 | Прутки із заліза або нелегованої сталі, без подальшої обробки, крім кування, гарячого прокатування, включаючи прутки, скручені після прокатування, інші | 3 | ||

| 7216 | Кутники, фасонні і спеціальні профілі із заліза або нелегованої сталі | 3 | ||

| 7228 | Прутки з інших легованих сталей інші; кутники, фасонні і спеціальні профілі, із інших легованих сталей; прутки пустотілі для бурових робіт із легованої або нелегованої сталі | 3 | ||

| 7404 00 | Відходи і брухт мідні | 50, але не менше 420 євро | ||

| 7503 00 | Відходи і брухт нікелеві | 30, але не менше 720 євро | ||

| 7601 | Алюміній необроблений | 5 | ||

| 7602 00 | Відходи і брухт алюмінієві | 50, але не менше 380 євро | ||

| 7802 00 000 | Відходи і брухт свинцеві | 30, але не менше 105 євро | ||

| 7902 00 000 | Відходи і брухт цинкові | 30, але не менше 180 євро | ||

| 8105 10 900 | Відходи і брухт кобальтові | 30, але не менше 1200 євро | ||

| 8108 10 900 | Відходи і брухт титанові | 30, але не менше 225 євро | ||

| 2207 | Спирт етиловий неденатурований, з концентрацією спирту не менше 80 %; етиловий спирт та інші спирти, денатуровані, будь-якої концентрації | 6,5 | ||

| 2207 | Спирт етиловий неденатурований, з концентрацією спирту менше 80 %; спиртові настойки, лікери та інші спиртні напої, крім: | 6,5 | ||

| 2208 60 | горілка | безмитно | ||

| 2208 70 | лікери і солодкі наливки | безмитно | ||

| 2704 00 | Кокс і напівкокс із кам'яного вугілля, лігніту або торфу, агломеровані і неагломеровані. | 6,5 | ||

| 2805 | Метали лужні і лужноземельні, крім: | 6,5 | ||

| 2805 12 000 0 | кальцій | безмитно | ||

| 2818 20 000 0 | Оксид алюмінію, відмінний від штучного корунду | 6,5 | ||

| 2818 30 000 0 | Гідрооксид алюмінію | 6,5 | ||

| 2825 | Гідразин і гідроксиламін і їх неорганічні солі; неорганічні основи інші; оксиди, гідроксиди і пероксиди металів інші | 6,5 | ||

| 2902 41000 0 2902 43 000 0 | Ксилоли | 6,5 | ||

| 2902 50 000 0 | Стирол | 6,5 | ||

| 2905 13 000 0 | Бутан-1-ол (спирт н-бутиловий) | 6,5 | ||

| 2907 | Феноли; фенолоспирти, крім: | 6,5 | ||

| 2907 23 000 0 | 4,4Ъ (бісфенол А, дифенілолпропан) | |||

| 4401 00 000 0 -4421 | Деревина і вироби з неї; деревне вугілля крім: | 10, але не менше 5 євро за 1 куб. М | ||

| 4403 10 000 1 | інші з дуба | 20, але не менше 24 євро за 1 куб. М | ||

| 4403 10 000 2 | інші з бука | 20, але не менше 24 євро за 1 куб. М | ||

| 4403 10 000 3 | інші з ясена | 20, але не менше 24 євро за 1 куб. М | ||

| 4403 91 | інші з дуба | 20, але не менше 24 євро за 1 куб. М | ||

| 4403 92 | інші з бука | 20, але не менше 24 євро за 1 куб. М | ||

| 4003 99 950 1 | інші з ясена | 20, але не менше 24 євро за 1 куб. М | ||

| 4407 91 | інші з дуба | 10, але не менше 10 євро за 1 куб. М | ||

| 4407 92 000 0 | інші з бука | 10, але не менше 10 євро за 1 куб. М | ||

| 4407 99 | інші з ясена | 10, але не менше 12 євро за 1 куб. М | ||

| 4408 90 | листи одношарової фанери і шпону для клейової фанери та інша деревина, розпиляна вздовж, розрізана на частини | 5, але не менше 6 євро за 1 куб. М | ||

| або лущена, стругана або нестругана, шліфована або не шліфована, товщиною не більш 6 мм, із дуба, бука, ясена | ||||

| 4409 20 | Пиломатеріали з дуба, бука, ясена | 5, але не менше 6 євро за 1 куб. М | ||

| 441111,441119 | плити деревоволокнисті, що мають щільність більше 0,8 г/куб.см | безмитно | ||

| 4419 00 900 0 | 3 деревини інших порід | безмитно | ||

| 4420 10 190 0 | 3 деревини інших порід | безмитно | ||

| 4701 00-4707 | Маса з деревини або з інших волокнистих целюлозних матеріалів; папір і картон, регенеровані з відходів і макулатури | 10 | ||

| 480100 000 0-4823 | Папір і картон; вироби з паперової маси, паперу або картону | 10 | ||

| 7101-7112 | Перли природні або культивовані; дорогоцінні або напівкоштовні камені дорогоцінні метали; метали, облаковані дорогоцінними металами; відходи і брухт дорогоцінних металів крім: | 6,5 | ||

| 7102 39 000 0 | Діаманти | безмитно | ||

| 7108 | Золото... | 5 | ||

| 7401 | Штейн мідний; мідь цементаційна | 10 | ||

| 7402 00 000 0 | Мідь нерафінована; мідні аноди для електролітичного рафінування | 10 | ||

| 7403 | Мідь рафінована і сплави мідні необроблені | 10 | ||

| 7405 00 000 0 | Лігатури на основі міді | 10 | ||

| 7501 | Штейн нікелевий, оксидів нікелю й інші проміжні продукти металургії нікелю | 10 | ||

| 7502 | Нікель необроблений | 10 | ||

| 7801 | Свинець необроблений | 6,5 | ||

| 8001 | Олово необроблене | 6,5 | ||

| 8002 00 000 0 | Відходи і брухт олов'яні | 6,5 | ||

| 810194 000 0, 810197 000 0 | Вольфрам необроблений, включаючи прутки, виготовлені простим спіканням; відходи і брухт | 6,5 | ||

| 8102 94 000 0, 8102 97 000 0 | Молібден необроблений, включаючи прутки, виготовлені простим спіканням; відходи і брухт | 6,5 | ||

| 8103 20 000 0, 8103 30 000 0 | Тантал необроблений, включаючи прутки, виготовлені простим спіканням; відходи і брухт; порошки | 6,5 | ||

| 8106 00 | Вісмут і вироби з нього, включаючи відходи і брухт | 6,5 | ||

| 8107 | Кадмій і вироби з нього, включаючи відходи і брухт | 6,5 | ||

| 8108 20 000 | Титан необроблений; порошки | 6,5 | ||

| 8109 | Цирконій і вироби з нього, включаючи відходи і брухт | 6,5 | ||

| 8110 | Сурма і вироби з неї, включаючи відходи і брухт | 6,5 | ||

| 811100 | Марганець і вироби з нього, включаючи відходи і брухт | 6,5 | ||

| 8112 | Берилій, хром, германій, ванадій, галій, гафній, індій, ніобій, реній, талій і вироби з нього, включаючи відходи і брухт | 6,5 | ||

Питання справляння акцизного збору регулюється другою частиною «Податкового кодексу Російської Федерації» від 05.08.2000 № 117-ФЗ (із змінами і доповненнями) та митним законодавством РФ.

Платниками акцизного збору є особи, визнані платниками податків у зв'язку з переміщенням товарів через митний кордон РФ відповідно до МК РФ.

1. Підакцизними товарами являються:

1) спирт етиловий із усіх видів сировини, за винятком спирту коньячного;

2) спиртовміщуюча продукція, (розчини, емульсії, суспензії й інші види продукції в рідкому вигляді) з об'ємною часткою етилового спирту більш 9 процентів.

3) алкогольна продукція (спирт питний, горілка, лікеро-горілчані вироби, коньяки, вино й інша харчова продукція з об'ємної часткою етилового спирту більш 1,5 процента, за винятком виноматеріалів);

4) пиво;

5) тютюнова продукція;

6) ювелірні вироби.

7) автомобілі легкові і мотоцикли з потужністю двигуна понад 112,5 кВт (150 к. с);

8) автомобільний бензин;

9) дизельне паливо;

10) моторні олії для дизельних і (або) карбюраторних (інжекторних) двигунів.

2. Підакцизною мінеральною сировиною являється:

До об'єктів оподатковування акцизним збором Кодексом віднесено такі операції:

- ввезення підакцизних товарів на митну територію РФ;

- первинна реалізація підакцизних товарів, що походять і ввезені на територію РФ з території держав - учасників Митного союзу безмитного оформлення (при наявності угод про єдиний митний простір);

2) реалізація природного газу за межі території РФ;

До операцій, які не підлягають оподаткуванню акцизним збором Кодексом віднесено:

- реалізація підакцизних товарів і (або) передача особою вироблених нею із давальницької сировини нафтопродуктів власнику вказаної сировини (матеріалів) або іншим особам, розміщених під митний режим експорт за межі території РФ;

- ввезення на митну територію РФ підакцизних товарів, від яких відбулася відмова на користь держави і які підлягають переходу в державну і (або) муніципальну власність.

Реалізація підакцизних товарів і (або) передача особою вироблених нею із давальницької сировини нафтопродуктів власнику вказаної сировини (матеріали) або іншим особам, розміщених під митний режим експорт за межі території РФ звільняється від оподатковування тільки при вивезенні підакцизних товарів у митному режимі експорт за межі території РФ безпосередньо платником податків - виробником цих товарів, а також власником нафтопродуктів, вироблених із власної сировини за договором про переробку нафти з нафтопереробним заводом або по його дорученню іншою особою на підставі договору комісії, договору доручення або агентського договору.

Платник податків звільняється від сплати акцизу при реалізації виготовлених ним підакцизних товарів і (або)передачі нафтопродуктів, виготовлених із давальницької сировини, розміщених під митний режим експорту, за межі території РФ представленні в податковий орган банківської гарантії. Така банківська гарантія повинна передбачати зобов'язання банку сплатити суму акцизу і відповідної пені у випадках непредставлення платником податків документів, що підтверджують факт експорту підакцизних товарів, і несплати їм акцизу і (або) пені.

При відсутності гарантії банку платник податків зобов'язаний сплатити акциз відповідно до загального порядку, передбаченому для операцій по реалізації підакцизних товарів на території РФ.

При сплаті акцизу унаслідок відсутності в платника податків гарантії банку сплачені суми акцизу і відповідна пеня підлягають поверненню після представлення платником податків у податкові органи документів, що підтверджують факт експорту підакцизних товарів.

При ввезенні підакцизних товарів на митну територію РФ в залежності від обраного митного режиму оподатковування акцизним збором проводиться в такому порядку:

1) при розміщенні підакцизних товарів під митний режим випуску для вільного обігу акциз сплачується в повному обсязі;

2) при розміщенні підакцизних товарів під митний режим реімпорту платником податків сплачуються суми акцизу, від сплати яких він був звільнений або котрі були йому повернуті в зв'язку з експортом товарів, у порядку, визначеному митним законодавством РФ;

3) при розміщенні підакцизних товарів під митні режими транзиту, митного складу, реекспорту, переробки під митним контролем, вільної митної зони, вільного складу, знищення і відмови на користь держави акциз не сплачується;

4) при розміщенні підакцизних товарів під митний режим переробки на митній території акциз сплачується при ввезенні вказаних товарів на митну територію РФ з наступним поверненням сплачених сум акцизу при вивезенні продуктів їхньої переробки з митної території РФ;

5) при розміщенні підакцизних товарів під митний режим тимчасового ввезення застосовується повне або часткове звільнення від сплати акцизу в порядку, передбаченому митним законодавством РФ.

При вивезенні підакцизних товарів із митної території РФ оподатковування провадиться в такому порядку:

1) при вивезенні товарів у митному режимі експорт за межі митної території РФ акциз не сплачується за наявності банківської гарантії або сплачені суми акцизу повертаються (зараховуються) податковими органами РФ у визначеному Кодексом порядку. Такий же порядок застосовується також при розміщенні товарів в режими митного складу, вільного складу або вільної митної зони з метою їх (у тому числі продуктів їхньої переробки) наступного вивезення у відповідності з митним режимом експорту за межі митної території РФ;

2) при вивезенні товарів у митному режимі реекспорт за межі митної території РФ сплачені при ввезенні на митну територію Російської Федерації суми акцизу повертаються платнику податків у порядку, передбаченому митним законодавством РФ.

У випадку, якщо відповідно до міжнародного договору РФ з іноземною державою скасовується митний контроль і митне оформлення товарів, що переміщуються через митний кордон РФ, порядок стягнення акцизу по підакцизних товарах, що походять з такої держави або випущені у вільне використання на її території і ввезені на територію РФ, встановлюється Урядом РФ.

При вивезенні підакцизних товарів із території РФ на територію, вказаних в попередньому абзаці, іноземних держав порядок підтвердження права на звільнення від сплати акцизу встановлюється Урядом РФ, у тому числі на основі двосторонніх угод з урядами вказаних іноземних держав.

При ввезенні підакцизних товарів на митну територію Російської Федерації база оподаткування акцизним збором визначається:

1) по підакцизних товарах, у відношенні яких встановлені тверді (специфічні) податкові ставки (в абсолютній сумі за одиницю виміру), - як обсяг увезених підакцизних товарів у натуральному вираженні;

2) по підакцизних товарах, у відношенні яких установлені адвалерні (у процентах) податкові ставки, як сума:

- їхньої митної вартості;

- мита, яке підлягає сплаті.

База оподаткування визначається окремо по кожній ввезеній на митну територію РФ партії підакцизних товарів.

Якщо в складі однієї партії ввезених на митну територію РФ підакцизних товарів присутні підакцизні товари, ввезення яких оподатковується по різних податкових ставках, база оподаткування визначається окремо у відношенні кожної групи вказаних товарів. У аналогічному порядку база оподаткування визначається також у випадку, якщо в складі партії ввезених на митну територію РФ підакцизних товарів присутні підакцизні товари, раніше вивезені з митної території РФ для переробки за межами митної території РФ.

Оподатковування підакцизних товарів і підакцизної мінеральної сировини здійснюється за такими єдиними на території РФ ставками акцизного збору:

| Види підакцизних товарів | Податкова ставка (в процентах або рублях і копійках за одиницю вимірювання) |

| Етиловий спирт із усіх видів сировини (в тому числі етиловий спирт-сирець з усіх видів сировини) | 14 руб. 11 коп. за 1 літр безводного етилового спирту |

| Алкогольна продукція з об'ємною часткою етилового спирту понад 25 процентів (за винятком вин) і спиртовміщуюча продукція | 98 руб. 78 коп. за 1 літр безводного етилового спирту, що міститься в підакцизних товарах |

| Алкогольна продукція з об'ємною часткою етилового спирту понад 9 до 25 процентів включно (за винятком вин) | 72 руб. 91 коп. за 1 літр безводного етилового спирту, що міститься у підакцизних товарах |

| Алкогольна продукція з об'ємною часткою етилового спирту до 9 процентів включно (за винятком вин) | 50 руб. 60 коп. за 1 літр безводного етилового спирту, що міститься у підакцизних товарах |

| Вина (за винятком натуральних) | 41 руб. 20 коп. за 1 літр безводного етилового спирту, що міститься у підакцизних товарах |

| Вина шампанські і вина ігристі | 10 руб. 58 коп. за |

| Вина натуральні (за винятком шампанських, ігристих) | 3 руб. 52 коп. за 1 літр |

| Пиво з нормативним (стандартизованим) вмістом об'ємної частки етилового спирту до 0,5 процента включно | 0 руб. за 1 літр |

| Пиво з нормативним (стандартизованим) вмістом об'ємної частки етилового спирту понад 0,5 до 8,6 процента включно | 1 руб. 12 коп. за 1 літр |

| Пиво з нормативним (стандартизованим) вмістом об'ємної частки етилового спирту понад 8,6 процента | 3 руб. 70 коп. за 1 літр |

| Тютюнові вироби: | |

| Тютюн трубковий | 453 руб. 60 коп. за 1 кг. |

| Тютюн курильний, за винятком тютюну, використовуваного в якості сировини для виробництва тютюнової продукції | 185 руб.92 коп. за 1 кг. |

| Сигари | 11 руб. 20 коп. за 1 штуку |

| Сигарили, сигарети з фільтром довжиною понад 85 мм | 84 руб. за 1000 штук |

| Сигарети з фільтром, за винятком сигарет із фільтром довжиною понад 85 мм і сигарет 1,2,3 і 4-го класів по ГОСТу 3935-81 | 61 руб. 60 коп. за 1000 штук |

| Сигарети з фільтром 1,2,3 і 4-го класів по ГОСТу 3935-81 | 39 руб. 20 коп. за 1000 штук |

| Сигарети без фільтру, цигарки | 11 руб. 20 коп. за 1000 штук |

| Ювелірні вироби | 5 процентів |

| Автомобілі легкові з потужністю двигуна до 67,5 Квт (90 к. с.) включно | 0 руб. за 0,75 Квт (1 к.с.) |

| Автомобілі легкові з потужністю двигуна понад 67,5 Квт (90 к. с.) і до 112,5 Квт (150 к. с.) включно | 11 руб. 20 коп. за 0,75 Квт (1 к. с.) |

| Автомобілі легкові з потужністю двигуна понад 112,5 Квт (150 к. а), мотоцикли з потужністю двигуна понад 112,5 Квт (150 к. а). | 112 руб за 0,75 Квт(1 к. с.) |

| Бензин автомобільний з октановим числом до «80» включно | 1 512 руб. за 1 тонну |

| Бензин автомобільний с іншими октановими числами | 2 072 руб. за 1 тонну |

| Дизельне паливо | 616 руб. за 1 тонну |

| Олія для дизельних і (або) карбюраторних (інжекторних) двигунів | 1680 руб. за 1 тонну |

| Природний газ, реалізований (переданий) на території РФ | 15 процентів |

| Природний газ, реалізований (переданий) у держави - учасниці Співдружності Незалежних Держав | 15 процентів |

| Природний газ, реалізований (переданий) за межі території РФ (за винятком в держави - учасниці Співдружності Незалежних Держав) | 30 процентів |

Ставки авансового платежу у формі покупки акцизних марок або регіональних спеціальних марок по підакцизних товарах, які підлягають обов'язковому маркуванню, встановлюються Урядом РФ і не можуть перевищувати 1 процент встановленої ставки акцизу на алкогольну продукцію з об'ємною часткою етилового спирту понад 25 процентів.

Акцизний збір при ввезенні підакцизних товарів на митну територію РФ сплачується до прийняття або одночасно з прийняттям митної декларації.

ПДВ

Питання сплати ПДВ регулюється МК РФ, частиною другою Податкового кодексу РФ від 05.08.2000р. № 117-ФЗ 1992-1 (із змінами та доповненнями).

Згідно статті 143 Податкового кодексу особи, які переміщують товари через митний кордон РФ, відповідно до Митного кодексу РФ, являються платниками податку на додану вартість.

Операції з ввезення товарів на митну територію РФ являються об'єктом оподатковування ПДВ.

Не підлягає оподатковуванню ПДВ ввезення на митну територію РФ:

1) товарів (за винятком підакцизних товарів і підакцизної мінеральної сировини), ввезених у якості безоплатної допомоги (сприяння) РФ, у порядку, встановленому Урядом РФ відповідно до Федерального закону «Про безоплатну допомогу (сприяння) РФ і внесення змін і доповнень в окремі законодавчі акти РФ про податки і про встановлення пільг по платежах у

державні позабюджетні фонди в зв'язку зі здійсненням безоплатної допомоги (сприяння) РФ»;

2) наступних медичних товарів російського і закордонного виробництва згідно переліку, встановленого Урядом РФ:

- найважливішої і життєво необхідної медичної техніки;

- протезно-ортопедичних виробів, сировини і матеріалів для їх виготовлення і напівфабрикати до них;

- технічних засобів, включаючи автомототранспорт, матеріали, що можуть бути використані виключно для профілактики інвалідності або реабілітації інвалідів;

- лінз і оправ для окулярів (за винятком сонцезахисних);

а також сировини і комплектуючі вироби для їхнього виробництва;

3) матеріалів для виготовлення медичних імунобіологічних препаратів для діагностики, профілактики і (або) лікування інфекційних захворювань (згідно переліку, що встановлюється Урядом РФ);

4) художніх цінностей, які передаються в якості подарунку установам, віднесеним відповідно до законодавства РФ до особливо цінних об'єктів культурної і національної спадщини народів РФ;

5) усіх видів друкарських видань, які отримують державні і муніципальні бібліотеки і музеї по міжнародному книгообміну, а також творів кінематографії, ввезених спеціалізованими державними організаціями з метою здійснення міжнародних некомерційних обмінів;

6) продукції, виготовленої в результаті господарської діяльності російських організаційна земельних ділянках, які являються територією іноземної держави з правом землекористування РФ на підставі міжнародного договору

7) технологічного устаткування, комплектуючих і запасних частин до нього, ввезених у якості

внеску в статутні фонди організацій;

8) необроблених природних алмазів;

9) товарів, призначених для офіційного користування іноземних дипломатичних і прирівняних до них представництв, а також особистого користування дипломатичного і адміністративно - технічного персоналу цих представництв, включаючи членів їх сімей, що проживають разом із ними;

10) валюти РФ й іноземної валюти, банкнот, що є законними засобами платежу (за винятком призначених для колекціонування), а також цінних паперів - акцій, облігацій, сертифікатів, векселів;

11) продукції морського промислу, виловленої і (або) переробленої рибопромисловими підприємствами(організаціями) РФ.

У випадку використання товарів, ввезення яких на митну територію РФ здійснено без сплати датку, на інші цілі, ніж ті, у зв'язку з якими було надано таке звільнення від оподатковування, поток підлягає сплаті в повному обсязі з нарахуванням пені за весь період з дати ввезення таких торів на митну територію РФ до моменту фактичної сплати податку.

При ввезенні товарів на митну територію РФ в залежності від обраного митного режиму оподатковування ПДВ проводиться в такому порядку:

1) при розміщенні товарів під митний режим випуску для вільного обігу податок сплачується в повному обсязі;

2) при розміщенні товарів під митний режим реімпорту платником податків сплачуються суми податку, від сплати яких він був звільнений, або суми, що були йому повернуті в зв'язку з експортом товарів відповідно до Податкового кодексу;

3) при розміщенні товарів під митні режими транзиту, митного складу, реекспорту, магазину безмитної торгівлі, переробки під митним контролем, вільної митної зони, вільного складу, знищення і відмови на користь держави податок не сплачується;

4) при розміщенні товарів під митний режим переробки на митній території податок сплачується при ввезенні цих товарів на митну територію РФ з наступним поверненням сплачених сум податку при вивезенні продуктів переробки цих товарів з митної території РФ;

5) при розміщенні товарів під митний режим тимчасового ввезення застосовується повне або часткове звільнення від сплати податку в порядку, передбаченому митним законодавством РФ;

6) при ввезенні продуктів переробки товарів, розміщених під митний режим переробки поза митною територією, застосовується повне або часткове звільнення від сплати податку в порядку, передбаченому митним законодавством РФ;

7) при ввезенні по лізингу племінної худоби, сільськогосподарської техніки, технологічного устаткування, призначеного винятково для організації і модернізації технологічних процесів, податок сплачується з відстрочкою до моменту постановки цих товарів на облік лізингоотримувачем, але не більш ніж на шість місяців.

При вивезенні товарів із митної території РФ оподатковування проводиться в такому порядку:

1) при вивезенні товарів із митної території РФ в митному режимі експорту податок не сплачується. Такий же порядок оподатковування застосовується також при розміщенні товарів під митні режими митного складу, вільного складу або вільної митної зони з метою наступного вивезення цих товарів (у тому числі продуктів їхньої переробки) відповідно до митного режиму експорту;

2) при вивезенні товарів за межі митної території РФ у митному режимі реекспорту сплачені при ввезенні на митну територію РФ суми податку повертаються платнику податків у порядку, передбаченому митним законодавством РФ;

У випадку, якщо відповідно до міжнародного договору РФ скасовано митний контроль і питне оформлення товарів, що переміщуються через митний кордон РФ, стягнення податку з товарів, що походять з такої держави і ввозяться на територію РФ, здійснюють податкові органи РФ. Об'єктом оподатковування в таких випадках являється вартість придбаних товарів, що ввозяться на територію РФ, включаючи витрати на їхню доставку до кордону РФ. Податок підлягає сплаті одночасно з оплатою вартості товарів, але не пізніше 15 днів після прийняття на облік, ввезених на мигну територію РФ товарів.

При ввезенні товарів на митну територію РФ база оподаткування визначається як сума:

1) митної вартості цих товарів;

2) сума мита, яка підлягає сплаті;

3) сума акцизного збору, яка підлягає сплаті (по підакцизних товарах і підакцизній мінеральній сировині).

За ставкою 10 процентів оподатковуються: 1) такі продовольчі товари:

- худоба і птиця в живій вазі;

- м'ясо і м'ясопродукти (за винятком делікатесних: вирізки, телятини, язиків, ковбасних виробів - сиров'ялених в/с, сиров'ялених напівсухих в/с, сиров'ялених, фаршированих в/с; копченостей із свинини, баранини, яловичини, телятини, м'яса птиці - балику, шийки, стегна; свинини і яловичини запечених; консервів - шинки, бекону, язика заливного);

- молоко і молокопродукти (включаючи морозиво, виготовлене на їх основі, за винятком морозива, виготовленого на плодово-ягідній основі, фруктового і харчового льоду);

- яйця і яйце продукти;

- олія рослинна;

- маргарин;

- цукор, включаючи цукор-сирець;

- сіль;

- зерно, комбікорми, кормові суміші, зернові відходи;

- насіння олійних культур і продукти їх переробки (шрот, макуха);

- хліб і хлібобулочні вироби (включаючи здобні, сухарні і бубличні вироби);

- крупи;

- мука;

- макаронні вироби;

- риба жива (за винятком цінних порід: білорибиця, лосося балтійського і далекосхідного, осетрових (білуга, осетра, севрюги, стерлядь), сьомги, форелі (за винятком морських), кети, омуля, сига сибірського й амурського, чиряка);

- море - і рибопродукти, у тому числі риба охолоджена, морожена та інших видів обробки, оселедець, консерви і пресерви (за винятком делікатесних: ікри осетрових і лососевих риб; білорибиця, лосося балтійського, осетрових риб - білуга, бестера, осетра, севрюги, стерлядь; сьомги; кети слабосоленої, середньосоленої; спинки кети; спинки муксуна, омуля, сига сибірського й амурського; презервів філе - ломтиків лосося балтійського і лосося далекосхідного; м'яса крабів і наборів окремих кінцівок крабів варено-морожених; лангустів);

- продукти дитячого і діабетичного харчування;

- овочі (включаючи картоплю);

2) товари для дітей:

- трикотажні вироби для новонароджених і дітей ясельної, дошкільної, молодшої і старших шкільної вікових груп: верхній одяг, білизняні трикотажні вироби, панчішно-шкарпеткові вироби, інші трикотажні вироби: рукавички, рукавиці, головні убори;

- швейні вироби (за винятком виробів із натурального хутра і натуральної шкіри) для новонароджених і дітей ясельної, дошкільної, молодшої і старшої шкільної вікових груп: верхній одяг, натільна білизна, головні убори, одяг і вироби для новонароджених і дітей ясельної групи;

- взуття (за винятком спортивного);

- ліжка дитячі;

- матраци дитячі;

- коляски;

- зошити шкільні;

- іграшки;

- пластилін;

- пенали;

- рахункові палички;

- рахівниці шкільні;

- щоденники шкільні;

- зошити для малювання;

- альбоми для малювання;

- альбоми для креслення;

- папки для зошитів;

- обкладинки для підручників, щоденників, зошитів.

3) періодичні друкарські видання, за винятком періодичних друкарських видань рекламного або еротичного характеру;

- навчальна і наукова книжкова продукція;

- послуги по експедируванню і доставці періодичних друкарських видань і книжкової продукції;

- редакційні і видавничі послуги, пов'язані із виробництвом періодичних друкарських видань і книжкової продукції;

- послуги по розміщенню реклами й інформаційних повідомлень у періодичних друкарських виданнях;

- послуги по оформленню і виконанню договору підписки на періодичні друкарські видання, що показані в абзаці першому дійсного підпункту, у тому числі послуг по доставці періодичного друкарського видання передплатнику, якщо доставка передбачена в договорі підписки.

4) медичні товари вітчизняного і зарубіжного виробництва:

- лікарські засоби, включаючи лікарські субстанції, у тому числі внутріаптечного виготовлення;

- вироби медичного призначення.

Оподатковування ПДВ інших товарів проводиться по податковій ставці 20 процентів.

Оподатковування ПДВ проводиться по податковій ставці 0 процентів при реалізації товарів (за винятком нафти, включаючи стабільний газовий конденсат, природного газу, що експортуються на території держав - учасників Співдружності Незалежних Держав) розміщених під митний режим експорту за умови їх фактичного вивезення за межі митної території РФ.

ПДВ при ввезенні товарів на митну територію РФ сплачується до прийняття або одночасно з прийняттям митної декларації.

Пільги при оподаткуванні

Відповідно до статті 1 Угоди між Урядом України та Урядом Російської Федерації про вільну торгівлю (набрала чинності з 29.03.94) «Договірні Сторони не застосовуватимуть мито, податки та збори, що мають еквівалентний вплив на експорт та/ або імпорт товарів, що походять з митної території однієї з Договірних Сторін і призначені для митної території іншої Договірної Сторони.»

Товари, що призначені для митної території Російської Федерації та походять з України (аналогічно - товари які надходять з РФ і ввозяться в Україну), не обкладаються ввізним митом та податком на додану вартість за умови:

1. підтвердження походження товарів шляхом подання сертифіката форми СТ-1;

2. дотримання правила «безпосередньої закупівлі»;

3. дотримання правила «прямого відвантаження».

Визначення країни походження товарів здійснюється відповідно до Правил визначення країни походження, затверджених рішенням ради глав Урядів Співдружності Незалежних Держав від 24.09.93.

Підтверджується походження товару наданням у митні органи декларації-сертифіката походження форми СТ-1.

Сертифікати форми СТ-1 видаються експортеру в країні експорту органами, уповноваженими на це у відповідності з національним законодавством цих країн. Як правило, це торгово-промислові палати (в Україні і РФ - ТПП). Держави - учасники СНД обмінюються зразками печаток органів та підписів осіб, уповноважених видавати сертифікати.

Для підтвердження походження товару та надання пільг в митні органи потрібно надати оригінал сертифіката або офіційно завірений його дублікат.

Бланк сертифіката форми СТ-1 повинен бути з визначеною формою захисту, заповнений на російській мові, в друкованому вигляді, без виправлень. Він повинен містити всі необхідні дані про товар:

- назва і адрес експортера та імпортера;

- транспортний засіб і, наскільки відомо, маршрути руху;

- кількість місць та вид упаковки;

- опис товару, його вага нетто та брутто;

- підпис та печатка експортера;

- печатка та підпис особи, уповноваженої видавати сертифікати.

Другою умовою надання пільг є виконання правила «безпосередньої закупівлі». «Безпосередньо закупленим» рахуються товари, куплені безпосередньо в підприємства або фірми, зареєстрованих у встановленому порядку в країні експорту.

Правило «безпосередньої закупівлі» не виконується у випадку купівлі товару в країні експорту в представництва фірми або підприємства, які не є резидентами цієї країни. Торгуючою країною повинна виступати країна, з якою підписаний договір про вільну торгівлю.

І третя умова, необхідна для надання пільг - це правило «прямого відвантаження». Правилу «прямого відвантаження» відповідають товари:

- які транспортуються через територію однієї або декількох країн внаслідок географічних, транспортних, технічних або економічних причин, підтверджених відповідними відмітками на товаросупровідних документах (рахунках-фактурах, відвантажувальних специфікаціях та ін.);

- при тимчасовому складуванні їх на території цих країн за умови, що товари весь час знаходились під митним контролем країн транзиту, з підтвердженням товаросупровідними документами з відмітками митниць цих країн про перебування цього вантажу під митним контролем;

- закуплені імпортером на виставках або ярмарках, за умови, що ці товари не використовувались для іншої, інших, ніж виставочні, цілей після відправки на виставку, ярмарку та довідками митниці по місцю реєстрації виставки або ярмарки про ввіз товарів на виставку.

Товари, що призначені для митної території України та походять і вивозяться з РФ (аналогічно - товари які походять та вивозяться з України для РФ), не обкладаються вивізним митом за умов наведених вище.

Протоколом від 4 жовтня 2001 року визначено перелік товарів на які не розповсюджується режим вільної торгівлі.