Булгакова С.О.(ру) История казначейства (2002)

4.3. Регистрационные счета

Регистрационные счета - это счета, открываемые в органах Государственного казначейства распорядителям средств всех степеней как составляющие единого казначейского счета для учета расходов, предусмотренных их сметами доходов и расходов в соответствии с бюджетной классификацией.

Для открытия регистрационных счетов заводятся личные дела на распорядителей средств. Распорядители средств подают в органы Государственного казначейства такие документы:

• заявление на открытие счета в системе органов Государственного казначейства, подписанную руководителем и главным бухгалтером

• справку о внесении в Единый Государственный реестр предприятий и организаций Украина с указанием идентификационного кода

• копию утвержденного положения или устава об учреждении, предприятии, организации, заверенную вышестоящей организацией или нотариально

• доведен до распорядителя средств поквартальный объем ассигнований, предусмотрен в бюджете Украины, с распределением по разделам, главам, параграфам и статьях бюджетной классификации;

• утвержденную смету доходов и расходов с поквартальным распределением;

• карточку с образцами подписей лиц, которым согласно законодательству У страны предоставлено право распоряжения счетом и подписи платежных и иных расчетных документов и оттиском печати;

• отчет о выполнении сметы расходов учреждения на дату закрытия финансирования на текущие бюджетные счета в учреждении уполномоченного

банке (т.е. на момент перехода на казначейское исполнение смет расходов)

• выписка из личной карточки распорядителя средств (в случаях изменения адреса и органа Государственного казначейства).

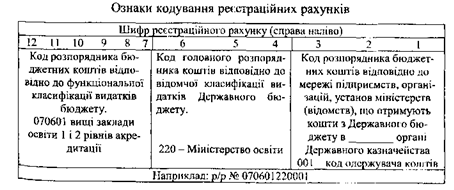

Согласно представленным документам осуществляется регистрация распорядителей средств в сводном реестре, в котором на основании централизованно установленного Госказначейством кода каждому бюджетному учреждению присваивается номер. Данные номера являются частью кода их регистрационных счетов. Регистрационные счета распорядителей средств открываются в разрезе разделов бюджетной классификации по установленным порядком.

Счета открываются на один бюджетный год и ежегодно обновляются. Регистрационные счета открываются на основании договоров между распорядителями средств и органами Государственного казначейства.

Договор составляется по установленной форме и содержит предмет договора, права и обязанности сторон, порядок решения споров, сроки действия договора, порядок его изменения и прекращения, другие условия. Договор предусматривает право Государственного казначейства Украины приостанавливать финансирование расходов в случае выявления фактов нарушений установленного порядка исполнения Государственного бюджета.

Согласно договору казначейство обеспечивает расчетное обслуживание распорядителя средств в пределах лимитов расходов согласно утвержденному сметы расходов и фактических поступлений на Единый казначейский счет Государственный бюджет.

Согласно договору казначейство обеспечивает расчетное обслуживание распорядителя средств в пределах лимитов расходов согласно утвержденному сметы расходов и фактических поступлений на Единый казначейский счет Государственный бюджет.

Казначейство имеет право:

• осуществлять проверки финансово-бухгалтерских документов о зачислении, перечисления и использования бюджетных средств;

• получать материалы, необходимые для осуществления предварительного контроля рациональным и целевым расходованием средств, выделяемых из Государственного бюджет.

Распорядители средств имеют право распоряжаться денежными средствами, находящимися на его регистрационных счетах, в пределах утвержденной сметы расходов и утвержденных главным распорядителем средств лимитов расходов, контролировать своевременность зачисления средств на свои счета и их перечисление.

Казначейство обязуется:

• предоставлять распорядителю средств все услуги по расчетному обслуживанию, предусмотренные законодательством относительно средств Государственного бюджета;

• своевременно проводить расчетные операции по поручению распорядителей средств;

• осуществлять списание средств со счета распорядителя средств по представленным расчетно-платежными документами согласно утвержденной смете расходов и в пределах имеющихся на нем средств;

• обеспечивать тайну операций на счетах распорядителей средств.

Распорядители средств несут ответственность за неправильность оформления расчетно-платежных документов по оплате счетов и должны подавать отчеты об использованных средствах государственного бюджета в сроки, установленные казначейством.

Действие договора может быть прекращено по инициативе одной из сторон в случае выявления фактов нарушений установленного порядка исполнения Государственного бюджета, у случаях прекращения деятельности одной из сторон.

Каждый конкретный распорядитель средств в системе казначейства может иметь несколько регистрационных счетов, зависит от детализации контроля за использованием бюджетных средств согласно бюджетной классификации.

Орган Государственного казначейства, на территории которого находится конкретный распорядитель бюджетных средств, дает указания уполномоченном банке (в виде платежного поручения) на перечисление средств Государственного бюджета за назначению, определяется распорядителем бюджетных средств.

Процесс поступления средств по доходам Государственного бюджета Украины является сложным и происходит в несколько этапов, в которых активное участие принимают органы Государственного казначейства.

Налогоплательщики, счета которых открыты в учреждениях коммерческих или Национального банков, перечисляют платежи в Государственный бюджет на доходные счета органов Государственного казначейства, находящихся в учреждениях уполномоченных или Национального банков на соответствующей территории и открыты с каждого их вида.

Дальнейшее движение денежных средств осуществляется по схеме: средства, поступившие на счета по доходах в органы Государственного казначейства в автономном режиме перечисляются транзитный (технический) счет регионального управления Национального банка, а затем - на сводный счет "Средства Государственного бюджета" Главного управления Государственного казначейства Украины.

Общая сумма поступлений перечисляется на Единый казначейский счет для осуществления очередного круга платежей по расходам.

Участие органов Госказначейства в этих процессах, с одной стороны, ориентирована на то, чтобы максимально правильно определить объем ресурсной базы Государственного бюджета как в целом, так и по отдельным видам доходов в административно-территориальном разрезе, и необходима для определения приоритетных на современном этапе направлений и объемов финансирования Государственного бюджета - с другой.

Указанные выше счета действуют в Едином режиме, создавая таким образом общегосударственную информационно-вычислительную систему Единого казначейского счета, которая выполняет учет всех осуществляемых на нем операций и дает возможность Государственному казначейству иметь в реальном режиме времени информацию о балансе Единого казначейского счета, движение средств по доходам и расходам Государственного бюджета, движение средств по местным бюджетам с момента их обслуживание в системе Государственного казначейства.

Наличие на центральном уровне информации о состоянии и движении бюджетных средств на каждом из этапов их прохождения, детализация учета предоставляет правительству и главным распорядителям бюджетных средств большие возможности для маневрирования ресурсами и оперативного контроля за ними.

Для открытия регистрационных счетов заводятся личные дела на распорядителей средств. Распорядители средств подают в органы Государственного казначейства такие документы:

• заявление на открытие счета в системе органов Государственного казначейства, подписанную руководителем и главным бухгалтером

• справку о внесении в Единый Государственный реестр предприятий и организаций Украина с указанием идентификационного кода

• копию утвержденного положения или устава об учреждении, предприятии, организации, заверенную вышестоящей организацией или нотариально

• доведен до распорядителя средств поквартальный объем ассигнований, предусмотрен в бюджете Украины, с распределением по разделам, главам, параграфам и статьях бюджетной классификации;

• утвержденную смету доходов и расходов с поквартальным распределением;

• карточку с образцами подписей лиц, которым согласно законодательству У страны предоставлено право распоряжения счетом и подписи платежных и иных расчетных документов и оттиском печати;

• отчет о выполнении сметы расходов учреждения на дату закрытия финансирования на текущие бюджетные счета в учреждении уполномоченного

• выписка из личной карточки распорядителя средств (в случаях изменения адреса и органа Государственного казначейства).

Согласно представленным документам осуществляется регистрация распорядителей средств в сводном реестре, в котором на основании централизованно установленного Госказначейством кода каждому бюджетному учреждению присваивается номер. Данные номера являются частью кода их регистрационных счетов. Регистрационные счета распорядителей средств открываются в разрезе разделов бюджетной классификации по установленным порядком.

Счета открываются на один бюджетный год и ежегодно обновляются. Регистрационные счета открываются на основании договоров между распорядителями средств и органами Государственного казначейства.

Договор составляется по установленной форме и содержит предмет договора, права и обязанности сторон, порядок решения споров, сроки действия договора, порядок его изменения и прекращения, другие условия. Договор предусматривает право Государственного казначейства Украины приостанавливать финансирование расходов в случае выявления фактов нарушений установленного порядка исполнения Государственного бюджета.

Согласно договору казначейство обеспечивает расчетное обслуживание распорядителя средств в пределах лимитов расходов согласно утвержденному сметы расходов и фактических поступлений на Единый казначейский счет Государственный бюджет.Казначейство имеет право:

• осуществлять проверки финансово-бухгалтерских документов о зачислении, перечисления и использования бюджетных средств;

• получать материалы, необходимые для осуществления предварительного контроля рациональным и целевым расходованием средств, выделяемых из Государственного бюджет.

Распорядители средств имеют право распоряжаться денежными средствами, находящимися на его регистрационных счетах, в пределах утвержденной сметы расходов и утвержденных главным распорядителем средств лимитов расходов, контролировать своевременность зачисления средств на свои счета и их перечисление.

Казначейство обязуется:

• предоставлять распорядителю средств все услуги по расчетному обслуживанию, предусмотренные законодательством относительно средств Государственного бюджета;

• своевременно проводить расчетные операции по поручению распорядителей средств;

• осуществлять списание средств со счета распорядителя средств по представленным расчетно-платежными документами согласно утвержденной смете расходов и в пределах имеющихся на нем средств;

• обеспечивать тайну операций на счетах распорядителей средств.

Действие договора может быть прекращено по инициативе одной из сторон в случае выявления фактов нарушений установленного порядка исполнения Государственного бюджета, у случаях прекращения деятельности одной из сторон.

Каждый конкретный распорядитель средств в системе казначейства может иметь несколько регистрационных счетов, зависит от детализации контроля за использованием бюджетных средств согласно бюджетной классификации.

Орган Государственного казначейства, на территории которого находится конкретный распорядитель бюджетных средств, дает указания уполномоченном банке (в виде платежного поручения) на перечисление средств Государственного бюджета за назначению, определяется распорядителем бюджетных средств.

Процесс поступления средств по доходам Государственного бюджета Украины является сложным и происходит в несколько этапов, в которых активное участие принимают органы Государственного казначейства.

Налогоплательщики, счета которых открыты в учреждениях коммерческих или Национального банков, перечисляют платежи в Государственный бюджет на доходные счета органов Государственного казначейства, находящихся в учреждениях уполномоченных или Национального банков на соответствующей территории и открыты с каждого их вида.

Дальнейшее движение денежных средств осуществляется по схеме: средства, поступившие на счета по доходах в органы Государственного казначейства в автономном режиме перечисляются транзитный (технический) счет регионального управления Национального банка, а затем - на сводный счет "Средства Государственного бюджета" Главного управления Государственного казначейства Украины.

Общая сумма поступлений перечисляется на Единый казначейский счет для осуществления очередного круга платежей по расходам.

Участие органов Госказначейства в этих процессах, с одной стороны, ориентирована на то, чтобы максимально правильно определить объем ресурсной базы Государственного бюджета как в целом, так и по отдельным видам доходов в административно-территориальном разрезе, и необходима для определения приоритетных на современном этапе направлений и объемов финансирования Государственного бюджета - с другой.

Указанные выше счета действуют в Едином режиме, создавая таким образом общегосударственную информационно-вычислительную систему Единого казначейского счета, которая выполняет учет всех осуществляемых на нем операций и дает возможность Государственному казначейству иметь в реальном режиме времени информацию о балансе Единого казначейского счета, движение средств по доходам и расходам Государственного бюджета, движение средств по местным бюджетам с момента их обслуживание в системе Государственного казначейства.

Наличие на центральном уровне информации о состоянии и движении бюджетных средств на каждом из этапов их прохождения, детализация учета предоставляет правительству и главным распорядителям бюджетных средств большие возможности для маневрирования ресурсами и оперативного контроля за ними.