Булгакова С.О.(ру) История казначейства (2002)

5.5. Оплата расходов распорядителей средств

Оплата расходов распорядителей бюджетных средств органами Государственного казначейства осуществляется с бюджетных счетов, открытых по балансовому счету 2513 "Средства Государственного казначейства Украины "как путем безналичного осуществления платежей непосредственно в пользу субъектов хозяйственной деятельности, организаций и учреждений, выполнили работы и / или предоставили услуги распорядителям средств, так и путем предоставления разрешения на получение наличности в учреждениях банков на цели, предусмотренные в сметах доходов и расходов распорядителей средств.

Для учета расходов распорядителей средств на их имя в органах Государственного казначейства открываются регистрационные счета.

Для учета бюджетных средств в разрезе распорядителей средств в операционно-контрольном управлении (операционном отделе управления, отделе бухгалтерского учета и отчетности отделения), к каждому регистрационного счета открываются лицевые карточки (приложение 12).

Личная карточка содержит развернутую информацию о бюджетных средствах на год и текущий квартал, сумму, утвержденную сметой, выделены средства, кассовые расходы, остаток неиспользованных средств на счета и остатке ассигнований.

Записи в личных карточках группируются в разрезе кодов экономической классификации, по которым предусматривается подведение итогов на необходимую дату.

Личные карточки открываются и ведутся по каждому регистрационного счета распорядителей средств с помощью АРМ «Формирование личной карточки".

Средства на осуществление расходов учреждений и организаций, находящихся на бюджете, поступают в управление (отделение) Государственного казначейства в Единый казначейский счет, открытый на имя органа Государственного казначейства учреждении уполномоченного банка.

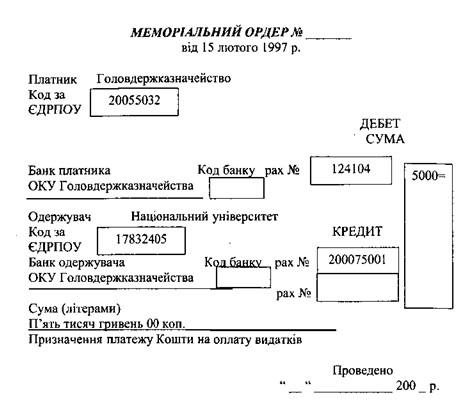

Зачислив средства на бюджетный счет, на основании полученной выписки из банка и реестров на осуществление расходов, операционно-контрольный управления (операционный отдел, отдел бухгалтерского учета и отчетности) записывает поступившие на регистрационные счета распорядителей средств. Выписки с этих счетов с представлением первых экземпляров мемориальных ордеров подтверждающих зачисление средств, выдаваемых распорядителями средств.

Мемориальные ордера формируются в двух экземплярах, с обязательным указанием цели, на которую поступили средства из Государственного бюджета, подразделений бюджетной классификации, даты и подписи выполнения. Первый экземпляр мемориального ордера выдается распорядителю средств, а второй экземпляр остается в операционно-контрольном управлении (операционном отделе, отделе бухгалтерского учета и отчетности).

Выписки из регистрационных счетов и мемориальные ордера, подтверждающие зачисление средств, составляются посредством АРМ'' Формирование казначейской выписки и мемориального ордера ".

Одновременно в личных карточках распорядителей средств делается отметка о средствах, предназначенных для осуществления расходов.

Средства, выделенные на осуществление расходов Государственного бюджета, используются их распорядителями в соответствии с утвержденным

сметы и бюджетных назначений, указанных в реестрах на осуществление расходов.

После получения выписки из регистрационного счета распорядитель средств в течение операционного дня подает ее в орган Государственного казначейства, в котором открыты регистрационные счета, необходимые расчетные документы для проведения расходов.

Расчетные документы принимаются в пределах имеющегося остатка средств на соответствующем регистрационном счете распорядителя средств.

Учет оплаты расходов распорядителей бюджетных средств ведется операционно-контрольным управлением Государственного казначейства, отдел учета лимитов расходов и контроля за исполнением смет, операционным отделом, отделом бухгалтерского учета и отчетности в областных, районных и городских отделениях. Для регулирования операционной нагрузки в управлении (отделе) устанавливается отдельный график приема документов.

Учет оплаты расходов распорядителей бюджетных средств осуществляется с помощью АРМ "Учет расходов по оплате счетов распорядителей средств".

Оплата счетов

Для оплаты счетов распорядитель средств представляет органу Госказначейства платежные поручения, к которым прилагаются соответствующие счета, счета-фактуры, накладные, товарно-транспортные накладные, трудовые соглашения, договоры на выполнение работ, акты выполненных работ и т.п.. Орган Государственного казначейства перечисляет средства за оказанные услуги, выполненные работы непосредственно субъектам хозяйственной деятельности. Платежные поручения представляются в операционно-контрольного управления (отдел учета лимитов расходов и контроля за исполнением смет) по установленной Национальным банком Украины форме, в двух экземплярах, на первом из которых ставится оттиск печати и подписи ответственных лиц. Дата платежного доверенность должна соответствовать дате его фактического представления или дате следующего дня, если документы поступили после операционного времени.

За правильность оформления расчетных документов ответственность несет распорядитель средств.

В представленных платежных поручениях проверяются правильность заполнения реквизитов и соответствие подписей и оттисков печати образцам, представляемых распорядителями средств на специальных карточках.

В случае обнаружения неправильного заполнения реквизитов платежного поручения, оно возвращается распорядителю средств с отметкой на обратной стороне причину возвращения, заверенной подписью казначея.

Казначейство осуществляет контроль на проведение платежей. Согласно функций, возложенных на него, Государственное казначейство не имеет полномочий по определения целесообразности и эффективности затрат.

Не предусматривается выход на место, поскольку работник Государственного казначейства не может быть специалистом в области строительства, сельского хозяйства, энергетики одновременно.

В случае отсутствия подтверждающих документов или несоответствия представленных документов сметы, лимитной справки орган Государственного казначейства отказывает в оплате данного счета и возвращает его распорядителю средств. Последнему сообщается об этом в письменной форме. Отказ в оплате обязательно регистрируется в органе Государственного казначейства.

Оформление расчетных документов на оплату проводится операционно-контрольный управлением (операционным отделом, отделом бухгалтерского учета и отчетности) в день их поступления. Отметка о разрешении на проведение оплаты ставится на первом экземпляре принятых платежных поручений в виде оттиска штампа казначея. В случаях, когда целесообразность проведения оплаты счета вызывает сомнение, срок предоставления разрешения на оплату может быть продлен.

Расчетные документы, подтверждающие необходимость оплаты счетов, в проведения оплаты остаются в органе Государственного казначейства. Они возвращаются распорядителю средств после оплаты с соответствующим оттиском штампа казначея. На документах, предусматривающих долгосрочное воздействие и частичную оплату (договоры, трудовые соглашения и т.д.), в обязательном порядке на последней странице проставляется сумма каждой отдельной оплаты и дата ее проведения.

Подготовка платежных поручений на оплату счетов распорядителей средств осуществляется с помощью АРМ "Расходы Государственного бюджета".

Подготовленные платежные поручения представляются в уполномоченный банк в виде электронных расчетных документов по каналам связи в системе "Клиент-Банк". Если расчеты осуществляются без применения электронной системы, документы подаются на бумажных носителях.

Выдача наличных

Выдача наличных из специальных регистрационных счетов все потребности (заработная плата, хозяйственные расходы, командировки и т.д.) осуществляется на основании поданной в орган Государственного казначейства Украины заявки.

При подаче заявки на выдачу наличных, бюджетные учреждения не

представляют доверенность на получение денежного чека и документы, подтверждающие потребность получения наличных (кроме наличности на приобретение продуктов питания и хозяйственные расходы).

Контроль за выдачей наличных на все цели и безналичным перечислением заработной платы и приравненных к ней платежей на основании заявки распорядителей средств осуществляют органы Государственного казначейства. Ответственность за правильность начисления заработной платы и приравненных к ней платежей, а также перечислений платежей в бюджет несут распорядители средств соответствующих бюджетов.

На основании надлежаще оформленного денежного чека уполномоченное лицо распорядителя средств получает наличные из открытого в учреждении уполномоченного банка бюджетного счета органа Государственного казначейства. Неиспользованная наличные возвращается непосредственно уполномоченным лицом распорядителя средств на этот самый бюджетный счет по документам, форма которых установлена Национальным банком Украины. При их заполнении обязательно указывается номер соответствующего регистрационного счета.

Пример.

Оплата счетов по областному контрольно-ревизионном аппарата в Черниговской области

После зачисления средств на регистрационный счет контрольно-ревизионного управление производится оплата счетов.

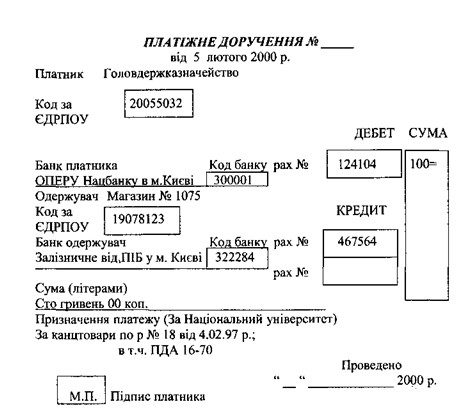

Для перечисления средств в пользу предприятий и организаций, которые выполнили работы или предоставили услуги, контрольно-ревизионное управление подает в казначейство платежное поручение (приложение 13, 14) и счета-фактуры за оказанные услуги.

Для получения наличных для выплаты заработной платы, контрольно-ревизионное управления подает в казначейство платежное поручение на перечисление налогов и сборов (доп. 15, 16, 17) - ведомость на выплату заработной платы или мемориальный ордер № 5.

Отдел учета лимитов и контроля за сметами проверяет соответствие расходов с утвержденной сметой доходов и расходов, лимитов расходов на содержание областного контрольно-ревизионного аппарата, соответствие и целесообразность представленных расходов счетам-фактурам, ведомости на выплату заработной платы и т.д.. После проверки всех платежных документов на них ставится штамп казначея "подлежит оплате ", дата и подпись ответственного работника казначейства, и документы на оплату передаются в операционный отдел, а по доверенности

контрольно-ревизионного управления управлением Государственного казначейства выписывается чек (доп. 18) для получения наличности на выплату заработной платы в уполномоченном банке, где открыт Единый казначейский счет. Чек на получение наличных подписывают соответствующие работники казначейства и он регистрируется в операционном отделе казначейства (доп. 19). В операционном отделе казначейства платежные поручения областного контрольно-ревизионного управления проверяются на правильность оформления, соответствие остаткам по учетной карточке и оборотных ведомости и формируется поручения казначейства с списание средств с казначейского счета с оплаты счетов в пользу предприятий, учреждений, которые предоставили услуги или выполнили работы, регистрируются по электронной системе "Клиент-Банк" и направляются в соответствующий банк.

На следующий день, после закрытия казначейством операционного дня, областном КРУ предоставляется выписка по движению средств на регистрационном счете (доп. 20) и прилагаемых платежные поручения контрольно-ревизионного управления со штампом казначея "Оплачено", датой оплаты и подписью об оплате.

Таким образом, облуправлением Госказначейства произведена оплата расходов контрольно-ревизионного управления в пользу предприятий, учреждений и организаций, которые предоставили услуги КРУ или выполнили работы, а также выданы наличные на выплату заработной платы.

Для учета расходов распорядителей средств на их имя в органах Государственного казначейства открываются регистрационные счета.

Для учета бюджетных средств в разрезе распорядителей средств в операционно-контрольном управлении (операционном отделе управления, отделе бухгалтерского учета и отчетности отделения), к каждому регистрационного счета открываются лицевые карточки (приложение 12).

Личная карточка содержит развернутую информацию о бюджетных средствах на год и текущий квартал, сумму, утвержденную сметой, выделены средства, кассовые расходы, остаток неиспользованных средств на счета и остатке ассигнований.

Записи в личных карточках группируются в разрезе кодов экономической классификации, по которым предусматривается подведение итогов на необходимую дату.

Личные карточки открываются и ведутся по каждому регистрационного счета распорядителей средств с помощью АРМ «Формирование личной карточки".

Средства на осуществление расходов учреждений и организаций, находящихся на бюджете, поступают в управление (отделение) Государственного казначейства в Единый казначейский счет, открытый на имя органа Государственного казначейства учреждении уполномоченного банка.

Зачислив средства на бюджетный счет, на основании полученной выписки из банка и реестров на осуществление расходов, операционно-контрольный управления (операционный отдел, отдел бухгалтерского учета и отчетности) записывает поступившие на регистрационные счета распорядителей средств. Выписки с этих счетов с представлением первых экземпляров мемориальных ордеров подтверждающих зачисление средств, выдаваемых распорядителями средств.

Выписки из регистрационных счетов и мемориальные ордера, подтверждающие зачисление средств, составляются посредством АРМ'' Формирование казначейской выписки и мемориального ордера ".

Одновременно в личных карточках распорядителей средств делается отметка о средствах, предназначенных для осуществления расходов.

Средства, выделенные на осуществление расходов Государственного бюджета, используются их распорядителями в соответствии с утвержденным

сметы и бюджетных назначений, указанных в реестрах на осуществление расходов.

После получения выписки из регистрационного счета распорядитель средств в течение операционного дня подает ее в орган Государственного казначейства, в котором открыты регистрационные счета, необходимые расчетные документы для проведения расходов.

Расчетные документы принимаются в пределах имеющегося остатка средств на соответствующем регистрационном счете распорядителя средств.

Учет оплаты расходов распорядителей бюджетных средств ведется операционно-контрольным управлением Государственного казначейства, отдел учета лимитов расходов и контроля за исполнением смет, операционным отделом, отделом бухгалтерского учета и отчетности в областных, районных и городских отделениях. Для регулирования операционной нагрузки в управлении (отделе) устанавливается отдельный график приема документов.

Учет оплаты расходов распорядителей бюджетных средств осуществляется с помощью АРМ "Учет расходов по оплате счетов распорядителей средств".

Оплата счетов

Для оплаты счетов распорядитель средств представляет органу Госказначейства платежные поручения, к которым прилагаются соответствующие счета, счета-фактуры, накладные, товарно-транспортные накладные, трудовые соглашения, договоры на выполнение работ, акты выполненных работ и т.п.. Орган Государственного казначейства перечисляет средства за оказанные услуги, выполненные работы непосредственно субъектам хозяйственной деятельности. Платежные поручения представляются в операционно-контрольного управления (отдел учета лимитов расходов и контроля за исполнением смет) по установленной Национальным банком Украины форме, в двух экземплярах, на первом из которых ставится оттиск печати и подписи ответственных лиц. Дата платежного доверенность должна соответствовать дате его фактического представления или дате следующего дня, если документы поступили после операционного времени.

За правильность оформления расчетных документов ответственность несет распорядитель средств.

В представленных платежных поручениях проверяются правильность заполнения реквизитов и соответствие подписей и оттисков печати образцам, представляемых распорядителями средств на специальных карточках.

В случае обнаружения неправильного заполнения реквизитов платежного поручения, оно возвращается распорядителю средств с отметкой на обратной стороне причину возвращения, заверенной подписью казначея.

Не предусматривается выход на место, поскольку работник Государственного казначейства не может быть специалистом в области строительства, сельского хозяйства, энергетики одновременно.

В случае отсутствия подтверждающих документов или несоответствия представленных документов сметы, лимитной справки орган Государственного казначейства отказывает в оплате данного счета и возвращает его распорядителю средств. Последнему сообщается об этом в письменной форме. Отказ в оплате обязательно регистрируется в органе Государственного казначейства.

Оформление расчетных документов на оплату проводится операционно-контрольный управлением (операционным отделом, отделом бухгалтерского учета и отчетности) в день их поступления. Отметка о разрешении на проведение оплаты ставится на первом экземпляре принятых платежных поручений в виде оттиска штампа казначея. В случаях, когда целесообразность проведения оплаты счета вызывает сомнение, срок предоставления разрешения на оплату может быть продлен.

Расчетные документы, подтверждающие необходимость оплаты счетов, в проведения оплаты остаются в органе Государственного казначейства. Они возвращаются распорядителю средств после оплаты с соответствующим оттиском штампа казначея. На документах, предусматривающих долгосрочное воздействие и частичную оплату (договоры, трудовые соглашения и т.д.), в обязательном порядке на последней странице проставляется сумма каждой отдельной оплаты и дата ее проведения.

Подготовка платежных поручений на оплату счетов распорядителей средств осуществляется с помощью АРМ "Расходы Государственного бюджета".

Подготовленные платежные поручения представляются в уполномоченный банк в виде электронных расчетных документов по каналам связи в системе "Клиент-Банк". Если расчеты осуществляются без применения электронной системы, документы подаются на бумажных носителях.

Выдача наличных

Выдача наличных из специальных регистрационных счетов все потребности (заработная плата, хозяйственные расходы, командировки и т.д.) осуществляется на основании поданной в орган Государственного казначейства Украины заявки.

При подаче заявки на выдачу наличных, бюджетные учреждения не

представляют доверенность на получение денежного чека и документы, подтверждающие потребность получения наличных (кроме наличности на приобретение продуктов питания и хозяйственные расходы).

Контроль за выдачей наличных на все цели и безналичным перечислением заработной платы и приравненных к ней платежей на основании заявки распорядителей средств осуществляют органы Государственного казначейства. Ответственность за правильность начисления заработной платы и приравненных к ней платежей, а также перечислений платежей в бюджет несут распорядители средств соответствующих бюджетов.

На основании надлежаще оформленного денежного чека уполномоченное лицо распорядителя средств получает наличные из открытого в учреждении уполномоченного банка бюджетного счета органа Государственного казначейства. Неиспользованная наличные возвращается непосредственно уполномоченным лицом распорядителя средств на этот самый бюджетный счет по документам, форма которых установлена Национальным банком Украины. При их заполнении обязательно указывается номер соответствующего регистрационного счета.

Пример.

Оплата счетов по областному контрольно-ревизионном аппарата в Черниговской области

После зачисления средств на регистрационный счет контрольно-ревизионного управление производится оплата счетов.

Для перечисления средств в пользу предприятий и организаций, которые выполнили работы или предоставили услуги, контрольно-ревизионное управление подает в казначейство платежное поручение (приложение 13, 14) и счета-фактуры за оказанные услуги.

Для получения наличных для выплаты заработной платы, контрольно-ревизионное управления подает в казначейство платежное поручение на перечисление налогов и сборов (доп. 15, 16, 17) - ведомость на выплату заработной платы или мемориальный ордер № 5.

Отдел учета лимитов и контроля за сметами проверяет соответствие расходов с утвержденной сметой доходов и расходов, лимитов расходов на содержание областного контрольно-ревизионного аппарата, соответствие и целесообразность представленных расходов счетам-фактурам, ведомости на выплату заработной платы и т.д.. После проверки всех платежных документов на них ставится штамп казначея "подлежит оплате ", дата и подпись ответственного работника казначейства, и документы на оплату передаются в операционный отдел, а по доверенности

контрольно-ревизионного управления управлением Государственного казначейства выписывается чек (доп. 18) для получения наличности на выплату заработной платы в уполномоченном банке, где открыт Единый казначейский счет. Чек на получение наличных подписывают соответствующие работники казначейства и он регистрируется в операционном отделе казначейства (доп. 19). В операционном отделе казначейства платежные поручения областного контрольно-ревизионного управления проверяются на правильность оформления, соответствие остаткам по учетной карточке и оборотных ведомости и формируется поручения казначейства с списание средств с казначейского счета с оплаты счетов в пользу предприятий, учреждений, которые предоставили услуги или выполнили работы, регистрируются по электронной системе "Клиент-Банк" и направляются в соответствующий банк.

Таким образом, облуправлением Госказначейства произведена оплата расходов контрольно-ревизионного управления в пользу предприятий, учреждений и организаций, которые предоставили услуги КРУ или выполнили работы, а также выданы наличные на выплату заработной платы.