Булгакова С.О.(ру) История казначейства (2002)

7.6. Внутреннее устройство счетов

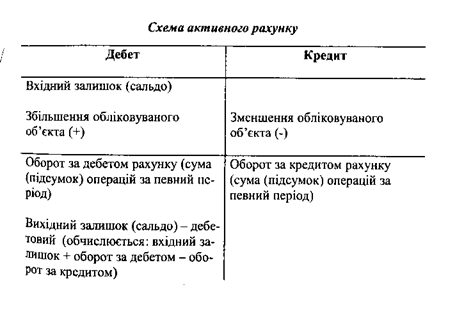

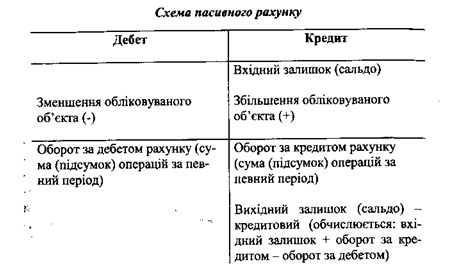

Каждая операция, осуществляемая органами финансовой системы, документально фиксируется и отражается на счетах. Различают три вида счетов: активные, пассивные и активно-пассивные. Активные счета предназначены для учета активов бюджета по их составу и размещению, пассивные - для учета источников бюджетных средств по их целевому назначению, активно-пассивные - для учета средств в счетах, расчетов по долговым обязательствам и результата. Все виды счетов имеют одинаковую структуру - это таблица двусторонней формы, левая сторона которой называется дебет, а правый - кредит. Активные счета всегда имеют дебетовый остаток (сальдо), пассивные - кредитный, а активно-пассивные - или дебетовый, или кредитовый. Несмотря на одинаковую структуру счетов, назначение дебета и кредита в активных и пассивных счетах различно, что видно из следующих схем:

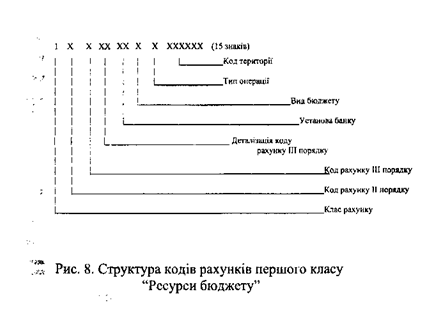

Первый класс Плана счетов определяет активы бюджетов, которые используются при их исполнении. Этот класс включает финансовые ресурсы бюджета в Национальном банке Украина и в других банках, размещенные депозиты, активы в ценных бумагах, бюджетные займы и ссуды, товарно-материальные ценности. Все счета первого класса - активны.

Во втором классе Плана счетов отражаются расчеты по долговым обязательствам, которые возникают при исполнении бюджетов. Этот класс включает расчеты по внутреннему долгу, внешнему долгу и другим долговым обязательствам, что связанные с выпуском в обращение ценных бумаг по полученным кредитам и ссудам. Все счета второго класса - активно-пассивные.

В третьем классе отражаются расчеты, возникающие между органами финансовой системы в процессе исполнения бюджетов, между уровнями бюджетов. Этот класс включает расчеты по выполнению государственного и местного бюджетов, расчеты с обслуживание внебюджетных средств. Все счета третьего класса - активно-пассивные.

Четвертый класс определяет результат выполнения бюджетов (дефицит / избыток). Счета четвертого класса - активно-пассивные.

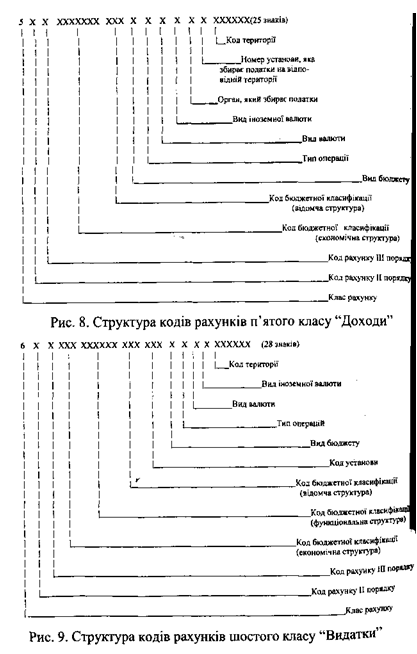

В классе Плана счетов отражаются доходы. Этот класс включает доходы бюджета, доходы, которые распределяются между

бюджетами, суммы временно отнесенные на доходы бюджетов, невыясненные поступления. Все счета пятого класса - пассивные.

В шестом классе отражаются расходы. Этот класс включает расходы бюджета, расходы, произведенные за счет внебюджетных средств, иных средств, расходы будущих периодов. Все счета шестого класса - активные.

В седьмом классе отображаются вспомогательные счета.

Структуры кодов классов счетов различаются по количеству знаков. Этим больше признаков требуется для изучения и отражения той или иной операции бюджетного процесса, тем в большей степени детализируется каждый класс счетов.

Так, например,

Такой уровень детализации обеспечивает ведение бухгалтерского учета исполнения Государственный бюджет и составления финансовой отчетности на достаточно детальном уровне, что соответствует международным стандартам.

Для полной автоматизации бухгалтерского учета органы Государственного казначейства применяют при составлении проводок неполные коды счетов. Числовые значения кодов составляют от 2 до 6 знаков. Точкой разделяют последовательную часть полного кода счетов в соответствии с Структуры кодов плана счетов, а после точки приводят числовой знак, который соответствует типу операции. На сегодня органы Государственного казначейства при составлении проводок применяют следующие типы операций:

1) денежные операции - при отражении сумм проведенных операций через счета учреждений банков;

2) взасмозалик - при отражении сумм поступления в бюджет налогов, сборов (обязательных платежей) или суммы кассовых расходов, произведенных путем взаимозачета;

3) векселя - при отражении сумм погашенных векселей

счет уплаты в бюджет налогов, сборов (обязательных платежей) или кассовых расходов, произведенных векселями;

4) взаимные расчеты - при отражении поступления по платежам

или сумм кассовых расходов, произведенных по взаимным расчетам между бюджетами

5) централизованные оплаты - при отражении централизованных проплат главным распорядителем средств по подведомственные

учреждения расходов по оплате природного газа, теплоснабжения и электроэнергии на расходы учреждения;

6) Децетрализовани аперации - при отражении операций органами Государственного казначейства на территориальном уровне с

последующей передачей информации об осуществленных операциях в Главгосказначейства.

Такая детализация учета исполнения бюджета положительно влияет как на составление отчетности об исполнении бюджета, так и на подготовку проекта бюджета.

По своей экономической природе любая бюджетная операция характеризуется двойственностью и взаимосвязанностью. Для сохранения

этих своих свойств и контроля за записями бюджетных операций на счетах в бухгалтерском учете используется способ двойной записи. Двойной запись бюджетных операций дает возможность получать матричные модели взаимосвязей счетов. Матрица взаимосвязей всех счетов отражает движение бюджетных средств, несет информацию о его направление и структуру, характеризует бюджетные процессы, происходящие при этом.

Двойная запись создает информацию, которая несет тройной смысл:

• отражает изменения объектов, учитываемых в двух связанных ею счетах;

• характеризует направление движения объектов учета;

• несет информацию о бюджетном процессе, обусловившим изменения, которые произошли.

Двойная запись отражает связи, бухгалтерские проводки указывают на адреса этих связей. Каждая операция по выполнению бюджета отражается бухгалтерской проведением.

Первый класс Плана счетов определяет активы бюджетов, которые используются при их исполнении. Этот класс включает финансовые ресурсы бюджета в Национальном банке Украина и в других банках, размещенные депозиты, активы в ценных бумагах, бюджетные займы и ссуды, товарно-материальные ценности. Все счета первого класса - активны.

Во втором классе Плана счетов отражаются расчеты по долговым обязательствам, которые возникают при исполнении бюджетов. Этот класс включает расчеты по внутреннему долгу, внешнему долгу и другим долговым обязательствам, что связанные с выпуском в обращение ценных бумаг по полученным кредитам и ссудам. Все счета второго класса - активно-пассивные.

В третьем классе отражаются расчеты, возникающие между органами финансовой системы в процессе исполнения бюджетов, между уровнями бюджетов. Этот класс включает расчеты по выполнению государственного и местного бюджетов, расчеты с обслуживание внебюджетных средств. Все счета третьего класса - активно-пассивные.

Четвертый класс определяет результат выполнения бюджетов (дефицит / избыток). Счета четвертого класса - активно-пассивные.

В классе Плана счетов отражаются доходы. Этот класс включает доходы бюджета, доходы, которые распределяются между

бюджетами, суммы временно отнесенные на доходы бюджетов, невыясненные поступления. Все счета пятого класса - пассивные.

В седьмом классе отображаются вспомогательные счета.

Структуры кодов классов счетов различаются по количеству знаков. Этим больше признаков требуется для изучения и отражения той или иной операции бюджетного процесса, тем в большей степени детализируется каждый класс счетов.

Так, например,

Такой уровень детализации обеспечивает ведение бухгалтерского учета исполнения Государственный бюджет и составления финансовой отчетности на достаточно детальном уровне, что соответствует международным стандартам.

Для полной автоматизации бухгалтерского учета органы Государственного казначейства применяют при составлении проводок неполные коды счетов. Числовые значения кодов составляют от 2 до 6 знаков. Точкой разделяют последовательную часть полного кода счетов в соответствии с Структуры кодов плана счетов, а после точки приводят числовой знак, который соответствует типу операции. На сегодня органы Государственного казначейства при составлении проводок применяют следующие типы операций:

1) денежные операции - при отражении сумм проведенных операций через счета учреждений банков;

2) взасмозалик - при отражении сумм поступления в бюджет налогов, сборов (обязательных платежей) или суммы кассовых расходов, произведенных путем взаимозачета;

3) векселя - при отражении сумм погашенных векселей

счет уплаты в бюджет налогов, сборов (обязательных платежей) или кассовых расходов, произведенных векселями;

4) взаимные расчеты - при отражении поступления по платежам

или сумм кассовых расходов, произведенных по взаимным расчетам между бюджетами

5) централизованные оплаты - при отражении централизованных проплат главным распорядителем средств по подведомственные

6) Децетрализовани аперации - при отражении операций органами Государственного казначейства на территориальном уровне с

последующей передачей информации об осуществленных операциях в Главгосказначейства.

Такая детализация учета исполнения бюджета положительно влияет как на составление отчетности об исполнении бюджета, так и на подготовку проекта бюджета.

По своей экономической природе любая бюджетная операция характеризуется двойственностью и взаимосвязанностью. Для сохранения

этих своих свойств и контроля за записями бюджетных операций на счетах в бухгалтерском учете используется способ двойной записи. Двойной запись бюджетных операций дает возможность получать матричные модели взаимосвязей счетов. Матрица взаимосвязей всех счетов отражает движение бюджетных средств, несет информацию о его направление и структуру, характеризует бюджетные процессы, происходящие при этом.

Двойная запись создает информацию, которая несет тройной смысл:

• отражает изменения объектов, учитываемых в двух связанных ею счетах;

• характеризует направление движения объектов учета;

• несет информацию о бюджетном процессе, обусловившим изменения, которые произошли.

Двойная запись отражает связи, бухгалтерские проводки указывают на адреса этих связей. Каждая операция по выполнению бюджета отражается бухгалтерской проведением.