Булгакова С.О.(ру) История казначейства (2002)

9.2. Принципы и методы организации контроля в системе казначейства

На казначейства в разных странах возложены различные функции. При этом круг обязанностей может быть очень широким: от сбора платежей до выпуска долговых обязательств.

В Украине Государственное казначейство действует как некий управленческий аппарат, который:

• обязан соблюдать установленные платежных ограничений в рамках бюджетных ассигнований;

• осуществляет предварительную проверку требований перед осуществлением платежей;

* Составляет отчетность о выполнении Государственного и сводного бюджетов Украины, а также консолидированный отчет по местным бюджетам.

Полномочия Государственного казначейства как контролирующего органа определены постановлением Кабинета Министров Украины от 31 июля 1995 года № 590 "Вопросы Государственного казначейства ", которым утверждено

Положением о Государственном казначействе Украины. В Положении

определено:

"Государственное казначейство:

* Организует выполнение Государственного бюджета Украины и осуществляет контроль за этим;

* Осуществляет контроль за поступлением и использованием средств государственных внебюджетных фондов ".

С целью выполнения контрольных функций этим постановлением органам Государственного казначейства предоставлено право:

• проводить в министерствах, других центральных и местных органах центральной исполнительной власти, на предприятиях, в учреждениях, организациях, учреждениях банков независимо от форм собственности проверки финансово-бухгалтерских документов о зачисления, перечисления и использования бюджетных средств, а также получать необходимые объяснения, справки и сведения по вопросам, которые возникают в процессе проверок;

• получать от учреждений банков сведения о состоянии текущих бюджетных счетов предприятий, учреждений и организаций независимо от форм собственности, используют средства Государственного бюджета и государственных внебюджетных фондов.

Так, Государственное казначейство отвечает за выполнение Государственного бюджета на центральном уровне - на уровне Правительства. И эта его функция неразрывно связана с деятельностью по контролю за исполнением бюджета на всех этапах использования, т.е. на этапе принятия обязательств, проверки и оплаты.

Именно эти этапы можно охарактеризовать следующим образом:

1. Этап обязательств. Обязательства означает установление назначения (и, соответственно, резервирования) части бюджетных ассигнований для покрытия конкретных расходов в соответствии с утвержденным бюджетом. Как правило, обязательства имеет форму договора с поставщиками услуг и товаров. Регистрация на этапе обязательства необходимо по двум основным причинам: для контроля фактического наличия бюджетных средств для взятия новых обязательств и для отслеживания новых обязательств и их последствий для прогноза оттока наличных средств с единого счета.

2. Этап проверки. На этом этапе бюджетная организация проверяет и подтверждает, что выполнены все требования по уплате конкретных расходов (например, товар доставлен или услуги

полученные в соответствии с соглашением, поступил срок уплаты процентов или погашения займа). Регистрация на этом этапе дает возможность отследить взятые, но еще не уплаченные обязательства, и знать сумму ресурсов, необходимых непосредственной для этой оплаты.

3. Этап оплаты. На этом этапе производится оплата принятых ранее обязательств, тем самым сокращается объем обязательств государства.

Операции Казначейства с целью контроля за исполнением бюджета могут осуществляться в разных формах. Казначейство устанавливает и контролирует соблюдение общих финансовых лимитов на этапах обязательств. После этого на этапе оплаты контролируется каждый конкретный платеж.

Казначейская система является неотъемлемой частью Государственного аппарата, осуществляющего руководство государственными средствами. И, исходя из возложенных на Казначейство функций, значительным преимуществом является то, что действует дополнительное звено в системе внутреннего аудита на всех этапах выполнения.

В процессе контроля за государственными расходами можно выделить три фазы, соответствуют трем этапам использования:

И - предварительный контроль осуществляется на стадии принятия обязательств, особенно на стадии одобрения и разрешения на расходовании государственных средств.

При принятии обязательств следует выделять:

1) текущие обязательства - то есть те, которые будут выполнены и требуют полной уплате в текущем году;

2) переходные обязательства - то есть те, оплата, по которым будет осуществляться счет ассигнований будущих периодов в течение нескольких лет.

Принятие большого объема переходящих обязательств значительно ухудшает "гибкость" бюджета, уменьшает возможности обеспечения приоритетных задач. Предварительный контроль предшествует совершению операций поступления и расходования средств. Эффективность этой формы контроля заключается в том, что она предоставляет возможность предотвратить нарушение законов, нецелевому использованию средств. Однако этот вид контроля не получил необходимого развития и требует разработки действенного механизма контроля за взятыми обязательствами распорядителями бюджетных средств и недопущением возникновения и роста бюджетной задолженности.

II - перед осуществлением платежа, включая разрешение и подтверждение требований на оплату, т.е. финансовый контроль на стадии осуществления операций перед осуществлением платежа. Прежде всего речь идет о проверке соответствия расходов законодательству, в частности для того, чтобы убедиться в соответствии расходов бюджетным назначениям.

Этот контроль постоянно осуществляется Государственным казначейством Украины, как хранитель государственных средств, обязано обеспечить их использование исключительно соответствии с законом и в разрешенных рамках, обеспечить эффективное и рациональное использования государственных средств в соответствии с программой правительства.

Для того, чтобы расходы можно было правильно квалифицировать в соответствии с бюджетной классификации, необходимо убедиться в том, что ожидаемый результат соответствует целевому назначению расходов, утвержденном Законом Украины "О Государственном бюджете Украины на соответствующий год ".

Необходимо убедиться, что предлагаемые расходы соответствуют бюджетным назначению и выделенным ассигнованиям. Перед осуществлением любого платежа необходимо убедиться в следующем:

а) существуют бюджетные назначения на указанные цели и ассигнования из бюджета выделены;

б) услуги были предоставлены, товары получены т.п.;

в) расходы квалифицированно в соответствии с кодами бюджетной классификации;

г) документы заполнены правильно, реквизиты указаны правильно.

III - контроль после осуществления расходов (аудит) - осуществляется после проведения операций, после того, как доходы получены, расходы осуществлены. Он позволяет убедиться в законности совершенных операций, использовании средств по целевому назначению и непосредственно на цели, определенные законодательно. В процессе этого контроля выявляются положительные и отрицательные аспекты выполнения. Контроль осуществляется путем проверок и ревизий непосредственно на местах, в учреждениях, организациях.

Кассовое выполнение Государственного бюджета по расходам осуществляется органами Государственного казначейства в пределах ассигнований или лимитов ассигнований, предусмотренных В Государственном бюджете соответствующим распорядителем средств. Расходы могут быть осуществлены только при условии соответствия их росписи Государственного бюджета.

Особенность процесса контроля органами Государственного казначейства заключается в том, что они являются единственными исполнителями финансовых функций при выполнении Государственного бюджета и никогда не совершают проверки выборочно, а их только на регулярной основе. Они действительности обеспечивают строгий контроль за правильностью финансовых операций, их бухгалтерским учетом и является гарантией четкого исполнения решений исполнительной власти. Такой исчерпывающий контроль осуществляется параллельно с ведением операций в течение года и поэтому является более эффективным, чем контроль за результатами.

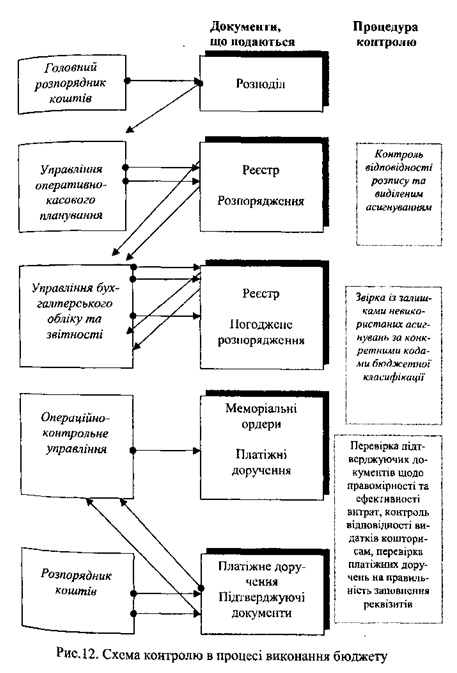

Структурные подразделения Государственного казначейства осуществляют контроль в процессе выполнения. На рис. 12 приведен схему этого процесса.

Главные распорядители средств подают Государственного казначейства Украины распределение выделенных бюджетных средств по областям в разрезе подведомственных учреждений и кодов бюджетной классификации. Распределения средств, полученных от главных распорядителей средств, проверяются относительно соответствия указанных в них сумм росписи бюджета (лимитам ассигнований), выделенным ассигнованиям и остаткам неиспользованных ассигнований в целом и в разрезе кодов бюджетной классификации. Проверенные распределения средств группируются по территориям, после чего составляются реестры на осуществление расходов по соответствующей территории. На основании распределения и реестра состоит распоряжение на перечисление средств, один экземпляр подается управлению бухгалтерского учета и отчетности, сверяет суммы выделенных бюджетных средств с остатками неиспользованных ассигнований с конкретными кодам бюджетной классификации, после чего согласованный экземпляр передается операционно-контрольному управлению для перечисления средств по назначению и непосредственного осуществления расходов.

В случае, когда смирная перечисления превышают остатки неиспользованных ассигнований или не соответствуют бюджетной росписи, документы возвращаются на переоформление.

Аналогичная схема действует в территориальных органах Государственного казначейства.

Для учета бюджетных средств в разрезе распорядителей средств в операционно-контрольном управлении (операционном отделе управления, отделе бухгалтерского учета и отчетности отделения) до каждого регистрационного счета открываются лицевые карточки, содержащие развернутую информацию о выделены бюджетные средства на оплату расходов, суммы их использования и остатка. Записи в личных карточках группируются по кодам бюджетной классификации.

Средства, выделенные на осуществление расходов Государственного бюджета, используются их распорядителями соответствии с утвержденной сметой и бюджетных назначений, указанных в реестрах на осуществление расходов. На основании представленных распорядителем средств платежных поручений, к которым прилагаются соответствующие счета, счета-фактуры, накладные, товарно-транспортные накладные, трудовые соглашения, договоры на выполнение работ, акты выполненных работ и т.п., орган Государственного казначейства перечисляет средства за оказанные услуги, выполненные работы непосредственно субъектам хозяйственной деятельности. Распорядитель средств несет ответственность за правильность оформления расчетных документов. Представленные платежные поручения проверяются относительно правильности заполнения реквизитов и соответствия подписей и оттиска печати образцам, которые подаются распорядителями средств на специальных карточках. В случае обнаружения неправильного заполнения реквизитов платежного поручения, оно возвращается распорядителю средств с отметкой на обратной стороне о причине возврата, заверенной подписью казначея.

С целью обеспечения контроля за расходованием средств Государственного бюджета документы, подтверждающие необходимость оплаты счета, проверяются на целесообразности и эффективности затрат. Суммы, причитающиеся перечислению, сверяются смете доходов и расходов учреждения, с остатками неиспользованных ассигнований по кодам бюджетной классификации.

Расчетные документы, подтверждающие необходимость оплаты счетов, в проведения оплаты остаются в органе Государственного казначейства. Они возвращаются распорядителю средств после оплаты с соответствующим отражением штампа казначея. На документах, предусматривающих долгосрочное воздействие и частичную оплату (договоры, трудовые соглашения и т.д.), в обязательном порядке на последней странице проставляется сумма каждой отдельной оплаты и дата ее проведения.

В Украине Государственное казначейство действует как некий управленческий аппарат, который:

• обязан соблюдать установленные платежных ограничений в рамках бюджетных ассигнований;

• осуществляет предварительную проверку требований перед осуществлением платежей;

* Составляет отчетность о выполнении Государственного и сводного бюджетов Украины, а также консолидированный отчет по местным бюджетам.

Полномочия Государственного казначейства как контролирующего органа определены постановлением Кабинета Министров Украины от 31 июля 1995 года № 590 "Вопросы Государственного казначейства ", которым утверждено

Положением о Государственном казначействе Украины. В Положении

определено:

"Государственное казначейство:

* Организует выполнение Государственного бюджета Украины и осуществляет контроль за этим;

С целью выполнения контрольных функций этим постановлением органам Государственного казначейства предоставлено право:

• проводить в министерствах, других центральных и местных органах центральной исполнительной власти, на предприятиях, в учреждениях, организациях, учреждениях банков независимо от форм собственности проверки финансово-бухгалтерских документов о зачисления, перечисления и использования бюджетных средств, а также получать необходимые объяснения, справки и сведения по вопросам, которые возникают в процессе проверок;

• получать от учреждений банков сведения о состоянии текущих бюджетных счетов предприятий, учреждений и организаций независимо от форм собственности, используют средства Государственного бюджета и государственных внебюджетных фондов.

Так, Государственное казначейство отвечает за выполнение Государственного бюджета на центральном уровне - на уровне Правительства. И эта его функция неразрывно связана с деятельностью по контролю за исполнением бюджета на всех этапах использования, т.е. на этапе принятия обязательств, проверки и оплаты.

Именно эти этапы можно охарактеризовать следующим образом:

1. Этап обязательств. Обязательства означает установление назначения (и, соответственно, резервирования) части бюджетных ассигнований для покрытия конкретных расходов в соответствии с утвержденным бюджетом. Как правило, обязательства имеет форму договора с поставщиками услуг и товаров. Регистрация на этапе обязательства необходимо по двум основным причинам: для контроля фактического наличия бюджетных средств для взятия новых обязательств и для отслеживания новых обязательств и их последствий для прогноза оттока наличных средств с единого счета.

2. Этап проверки. На этом этапе бюджетная организация проверяет и подтверждает, что выполнены все требования по уплате конкретных расходов (например, товар доставлен или услуги

полученные в соответствии с соглашением, поступил срок уплаты процентов или погашения займа). Регистрация на этом этапе дает возможность отследить взятые, но еще не уплаченные обязательства, и знать сумму ресурсов, необходимых непосредственной для этой оплаты.

3. Этап оплаты. На этом этапе производится оплата принятых ранее обязательств, тем самым сокращается объем обязательств государства.

Операции Казначейства с целью контроля за исполнением бюджета могут осуществляться в разных формах. Казначейство устанавливает и контролирует соблюдение общих финансовых лимитов на этапах обязательств. После этого на этапе оплаты контролируется каждый конкретный платеж.

Казначейская система является неотъемлемой частью Государственного аппарата, осуществляющего руководство государственными средствами. И, исходя из возложенных на Казначейство функций, значительным преимуществом является то, что действует дополнительное звено в системе внутреннего аудита на всех этапах выполнения.

В процессе контроля за государственными расходами можно выделить три фазы, соответствуют трем этапам использования:

И - предварительный контроль осуществляется на стадии принятия обязательств, особенно на стадии одобрения и разрешения на расходовании государственных средств.

1) текущие обязательства - то есть те, которые будут выполнены и требуют полной уплате в текущем году;

2) переходные обязательства - то есть те, оплата, по которым будет осуществляться счет ассигнований будущих периодов в течение нескольких лет.

Принятие большого объема переходящих обязательств значительно ухудшает "гибкость" бюджета, уменьшает возможности обеспечения приоритетных задач. Предварительный контроль предшествует совершению операций поступления и расходования средств. Эффективность этой формы контроля заключается в том, что она предоставляет возможность предотвратить нарушение законов, нецелевому использованию средств. Однако этот вид контроля не получил необходимого развития и требует разработки действенного механизма контроля за взятыми обязательствами распорядителями бюджетных средств и недопущением возникновения и роста бюджетной задолженности.

II - перед осуществлением платежа, включая разрешение и подтверждение требований на оплату, т.е. финансовый контроль на стадии осуществления операций перед осуществлением платежа. Прежде всего речь идет о проверке соответствия расходов законодательству, в частности для того, чтобы убедиться в соответствии расходов бюджетным назначениям.

Этот контроль постоянно осуществляется Государственным казначейством Украины, как хранитель государственных средств, обязано обеспечить их использование исключительно соответствии с законом и в разрешенных рамках, обеспечить эффективное и рациональное использования государственных средств в соответствии с программой правительства.

Для того, чтобы расходы можно было правильно квалифицировать в соответствии с бюджетной классификации, необходимо убедиться в том, что ожидаемый результат соответствует целевому назначению расходов, утвержденном Законом Украины "О Государственном бюджете Украины на соответствующий год ".

Необходимо убедиться, что предлагаемые расходы соответствуют бюджетным назначению и выделенным ассигнованиям. Перед осуществлением любого платежа необходимо убедиться в следующем:

а) существуют бюджетные назначения на указанные цели и ассигнования из бюджета выделены;

б) услуги были предоставлены, товары получены т.п.;

в) расходы квалифицированно в соответствии с кодами бюджетной классификации;

г) документы заполнены правильно, реквизиты указаны правильно.

III - контроль после осуществления расходов (аудит) - осуществляется после проведения операций, после того, как доходы получены, расходы осуществлены. Он позволяет убедиться в законности совершенных операций, использовании средств по целевому назначению и непосредственно на цели, определенные законодательно. В процессе этого контроля выявляются положительные и отрицательные аспекты выполнения. Контроль осуществляется путем проверок и ревизий непосредственно на местах, в учреждениях, организациях.

Кассовое выполнение Государственного бюджета по расходам осуществляется органами Государственного казначейства в пределах ассигнований или лимитов ассигнований, предусмотренных В Государственном бюджете соответствующим распорядителем средств. Расходы могут быть осуществлены только при условии соответствия их росписи Государственного бюджета.

Особенность процесса контроля органами Государственного казначейства заключается в том, что они являются единственными исполнителями финансовых функций при выполнении Государственного бюджета и никогда не совершают проверки выборочно, а их только на регулярной основе. Они действительности обеспечивают строгий контроль за правильностью финансовых операций, их бухгалтерским учетом и является гарантией четкого исполнения решений исполнительной власти. Такой исчерпывающий контроль осуществляется параллельно с ведением операций в течение года и поэтому является более эффективным, чем контроль за результатами.

Структурные подразделения Государственного казначейства осуществляют контроль в процессе выполнения. На рис. 12 приведен схему этого процесса.

Главные распорядители средств подают Государственного казначейства Украины распределение выделенных бюджетных средств по областям в разрезе подведомственных учреждений и кодов бюджетной классификации. Распределения средств, полученных от главных распорядителей средств, проверяются относительно соответствия указанных в них сумм росписи бюджета (лимитам ассигнований), выделенным ассигнованиям и остаткам неиспользованных ассигнований в целом и в разрезе кодов бюджетной классификации. Проверенные распределения средств группируются по территориям, после чего составляются реестры на осуществление расходов по соответствующей территории. На основании распределения и реестра состоит распоряжение на перечисление средств, один экземпляр подается управлению бухгалтерского учета и отчетности, сверяет суммы выделенных бюджетных средств с остатками неиспользованных ассигнований с конкретными кодам бюджетной классификации, после чего согласованный экземпляр передается операционно-контрольному управлению для перечисления средств по назначению и непосредственного осуществления расходов.

В случае, когда смирная перечисления превышают остатки неиспользованных ассигнований или не соответствуют бюджетной росписи, документы возвращаются на переоформление.

Аналогичная схема действует в территориальных органах Государственного казначейства.

Для учета бюджетных средств в разрезе распорядителей средств в операционно-контрольном управлении (операционном отделе управления, отделе бухгалтерского учета и отчетности отделения) до каждого регистрационного счета открываются лицевые карточки, содержащие развернутую информацию о выделены бюджетные средства на оплату расходов, суммы их использования и остатка. Записи в личных карточках группируются по кодам бюджетной классификации.

Средства, выделенные на осуществление расходов Государственного бюджета, используются их распорядителями соответствии с утвержденной сметой и бюджетных назначений, указанных в реестрах на осуществление расходов. На основании представленных распорядителем средств платежных поручений, к которым прилагаются соответствующие счета, счета-фактуры, накладные, товарно-транспортные накладные, трудовые соглашения, договоры на выполнение работ, акты выполненных работ и т.п., орган Государственного казначейства перечисляет средства за оказанные услуги, выполненные работы непосредственно субъектам хозяйственной деятельности. Распорядитель средств несет ответственность за правильность оформления расчетных документов. Представленные платежные поручения проверяются относительно правильности заполнения реквизитов и соответствия подписей и оттиска печати образцам, которые подаются распорядителями средств на специальных карточках. В случае обнаружения неправильного заполнения реквизитов платежного поручения, оно возвращается распорядителю средств с отметкой на обратной стороне о причине возврата, заверенной подписью казначея.

С целью обеспечения контроля за расходованием средств Государственного бюджета документы, подтверждающие необходимость оплаты счета, проверяются на целесообразности и эффективности затрат. Суммы, причитающиеся перечислению, сверяются смете доходов и расходов учреждения, с остатками неиспользованных ассигнований по кодам бюджетной классификации.

Расчетные документы, подтверждающие необходимость оплаты счетов, в проведения оплаты остаются в органе Государственного казначейства. Они возвращаются распорядителю средств после оплаты с соответствующим отражением штампа казначея. На документах, предусматривающих долгосрочное воздействие и частичную оплату (договоры, трудовые соглашения и т.д.), в обязательном порядке на последней странице проставляется сумма каждой отдельной оплаты и дата ее проведения.