Булгакова С.О. Історія казначейства (2002)

9.1. Сутність фінансового контролю

Реформування економічних відносин у напрямку ринкових перетворень в Україні охоплює тією чи іншою мірою всі сфери діяльності суспільства, в тому числі і державний контроль та його найважливішу ланку і невід’ємну складову - фінансовий контроль.

Фінансовий контроль є і повинен бути важливою функцією державного управління економікою та її регулюванням. Організаційні форми цього контролю мають відповідати вимогам частини другої статті 19 Конституції України, якою передбачено: "Органи державної влади та органи місцевого самоврядування, їх посадові особи зобов’язані діяти лише на підставі, в межах повноважень та у спосіб, передбачених Конституцією і законами України".

Призначення фінансового контролю полягає у сприянні реалізації фінансової політику держави, забезпеченні процесу формування і ефективного використання фінансових ресурсів в усіх ланках фінансової системи.

За своєю сутністю фінансовий контроль - це комплекс заходів які вживаються державою з метою успішного досягнення постав них цілей у сфері фінансів.

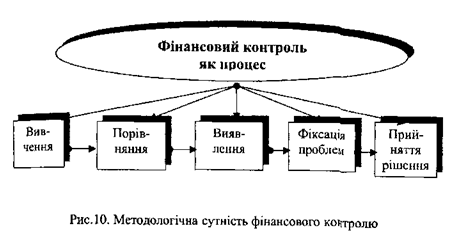

Методологічна сутність фінансового контролю як поняття зводиться до процесу вивчення, порівняння, виявлення, фіксації природи господарських операцій, їх відображення в обліку, а також вжиття за ходів для їх розв’язання, усунення порушень і попередження їх в по

дальшому (рис. 10).

Однак крім управлінського аспекту фінансового контролю, згідно

з яким його можна трактувати як функцію, підсистему та елемент процесу менеджменту у фінансовому секторі економіки, навіть найпростішій підхід має розглядати фінансовий контроль як систему, що включає контролюючі суб’єкти, підконтрольні об’єкти та контрольні дії.

Відповідно до Конституції України, суб’єкти контролю можна умовно поділити на дві підсистеми за ознаками ініціювання і здійснення контролю.

До контролюючих суб’єктів першої підсистеми належать громадяни України, Президент України, Верховна Рада України, Кабінет Міністрів України та інші органи виконавчої влади, Конституційні та інші суди, органи прокуратури, органи місцевого самоврядування, політичні і громадські організації, засоби масової інформації. Особливість їх полягає в тому, що зазначені суб’єкти є як ініціаторами, так і виконавцями контролю, до того ж не тільки в галузі фінансів. При цьому здійснення специфічних контрольних повноважень ними делегується певним підпорядкованим їм структурам.

Наприклад, функції щодо здійснення постійного контролю за використанням коштів Державного бюджету Верховні Рада делегувала Рахунковій палаті України, Міністерство фінансів України, у свою чергу, делегувало функції з контролю за використаним коштів Державного і місцевого бюджетів, позабюджетних фондів та валютних кредитів Державній контрольно-ревізійній службі, з оперативного управління видатками Державного бюджету - Державному казначейству України. Функції щодо здійснення фіскального контролю за

діяльністю платників податків і забезпечення виконання доходної частини Державного бюджету главою держави покладено на Державну податкову службу в Україні.

До другої підсистеми належать контролюючі органи і особи підприємств, установ і організацій: керівники, головні бухгалтери та інші посадові особи і ревізійні комісії та органи контролю суб’єктів господарювання, на яких, згідно з чинним законодавством, покладено обов’язки щодо здійснення внутрішнього контролю (контролю власника). До цієї ж підсистеми належать і органи незалежного фінансового контролю, виконавцями якого, є передусім, аудитори та аудиторські фірми.

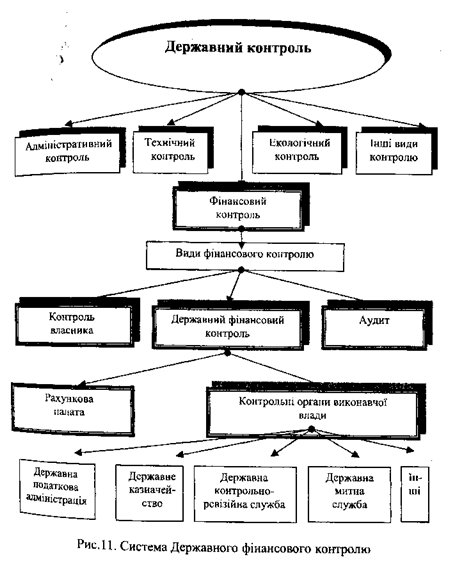

З огляду на актуальність Державного управління, викликану незабезпеченістю економіки достатнім обсягом фінансових ресурсів, провідну роль у регулюванні їх потоків, раціональному й ефективному використанні відіграє система Державного фінансового контролю, - до якої входять Рахункова палата, органи Державної контрольно-ревізійної служби, Державного казначейства, Державної податкової служби, Державної митної служби та деякі інші. Правові основи діяльності і модель лінійного зв’язку між ними ілюструє рис. 11.

У цілому функції органів Державного фінансового контролю полягають у забезпеченні раціонального застосування державою (Кабінетом Міністрів, міністерствами, іншими органами влади) методів регулювання економічних процесів, які в умовах існування різних форм і видів власності, вільного підприємництва, економічної самостійності виробників, ринку, ринкових відносин у системі всієї економіки є, порівняно з адміністративними і правовими, найбільш виправданими, динамічними і ефективними.

Управління державними коштами завжди було питанням, обговорення якого викликало дискусії. Воно може мати домінуюче значення у критичні моменти розвитку держави або носити обмежений характер у період відносної стабільності та процвітання.

Управління державними коштами традиційно розглядається як Система контролю. У свою чергу, контроль включає дві функції:

По-перше, функцію перевірки, порівняння даних і, за необхідності, їх додаткової перевірки за допомогою рахунків і документів.

По-друге, функцію ієрархічного підпорядкування, відповідно до якої один орган на вищестоящому рівці домінує над іншим з конкретною метою - регулювати діяльність органу нижчого рівня відповідальності.

Контроль, що здійснюється у такий спосіб, не є і не може бути за своїм характером статичним. Його форми і методи змінюються залежно від ступеня розвитку суспільства.

Управління державними коштами має глибоке коріння в минулому

давньому і недавньому. Воно розвивалось, вбираючи в себе і відображаючи характер суспільства і форму правління. Економічний розвиток суспільства сприяв розширенню сфери контролю, зміні структури державний видатків та контролю за їх здійсненням. Спочатку функції контролю як складові влади покладались на вождя племені, монарха, або главу релігії. Контроль з часів Сократа перебував в руках еліти, якій можна було довірити управління державними коштами, і був пов’язаний як з існуванням певною мірою довіри суспільства до уряду, так і з застосуванням сили примушення.

За такої організації ефективність контролю залежить від того, хто контролює і що контролюється.

У правителя, як правило була офіційна особа - керуючий Королівського двору або Канцлер, які несли відповідальність за кошти правителя. Звісно, що монархів не хвилювали такі проблеми, як податкова реформа або схвалення Верховною Радою бюджету країни, або - дотримання вимог та умов Міжнародного валютного фонду та Світового банку при отриманні кредитів. І, до того ж, ці люди нікому не звітували. Однак вони повинні були вести облік та контроль доходів і видатків. Для цієї роботи необхідно було наймати робітників. І це були перші кроки становлення казначейства.

До кінця 18 сторіччя в багатьох країнах вже існували парламенти, які здійснювали контроль за державною казною незалежно від правлячої королівської сім’ї. З розвитком суспільства ускладнювались економічні відносини, завдання управління видатками постійно розширювались і ставали складнішими.

Так, наприклад, більше двох тисячоліть тому у китайській "Книзі звичаїв Чжоу" - керівництві, в якому викладені завдання та функції офіційних осіб, - було надане чітке пояснення обов’язків кожного з чиновників, які здійснювали фінансування. Функція контролю мала подвійне значення - перевірка операцій та визначення права на здійснення даних видатків.

До недавнього часу контроль сприймався тільки як єдиний контроль, а не як засоби контролю. Проте пізніше він набув більш Розширеного змісту - як постійний нагляд за асигнуваннями, тобто отриманням і використанням коштів. І нині його розглядають як контроль асигнувань за напрямками та відповідними процедурами.

Контроль не є одномоментною дією, і засоби являють собою продумані системи, покликані покращити роботу організацій, особливо що стосується управління державними видатками. Це процеси, які

дають змогу уточнити мету, розподілити ресурси та використовувати їх ефективним, економічним та дійовим способом, забезпечуючи водночас стабільність. Крім того, ці функції повинні виконуватись так, щоб повністю забезпечувалась звітність. Контроль має також інший аспект - це вияв влади та ієрархічних взаємовідносин в організації. Тільки гармонійне сполучення цих двох аспектів контролю надасть можливість мати повну уяву про управління державними коштами, виявити нагальні проблеми та окреслити шляхи їх вирішення.

Контроль - це система заходів, що забезпечує відповідність фінансових операцій державних органів певній стратегії та меті.

Процес управління в загальних рисах включає до себе стратегічне планування, контроль управлінської і виробничої діяльності.

Перший етап передбачає формулювання завдань і планів, другий— порядок отримання коштів і визначення підходів до їх використання, а третій - перевірку належного виконання поставлених завдань.

Контроль передбачає перевірку виконання рішень, прийнятих на попередньому етапі, де кожна мета та відповідне їй завдання складалось із окремих елементів. У міру досягнення стадії рішення контроль набуватиме все важливішого значення при забезпеченні виконання конкретних завдань. На кожній стадії практикується інший ступінь перевірки.

Під контролем, як правило, розуміється використання повноважень, якими та чи інша установа наділена за законом або які склалися з огляду традиції. Без визнання таких повноважень ефективність контролю знижуватиметься.

Контроль може бути зовнішнім і внутрішнім. Зовнішній контроль - це контрольні заходи, які здійснюються ззовні. Що стосується регулювання видатків, то такий контроль можуть здійснювати законодавчі органи, органи центральної виконавчої влади, апарат Президента тощо.

Здійснення зовнішнього контролю розпочинається з вироблення макроекономічної політики, визначення допустимого розміру видатків, а також різних статей видатків і дефіциту. На підставі цих загальних завдань складаються плани використання коштів, формується бюджет, який, у свою чергу, є необхідною законодавчою й адміністративною основою щорічного бюджетного циклу. Центральні органи виконавчої влади мають можливість виконувати відповідні функції регулювання - вони визначають правила використання внутрішніх

систем обліку, цільового виділення коштів, норми та принципи здійснення видатків, а також види і форми звітності та періодичність її подання.

Зовнішній фінансовий контроль в Україні здійснюють Верховна Рада України, Рахункова палата, Міністерство фінансів, Державне казначейство, Державна контрольно-ревізійна служба, Державна податкова адміністрація, аудитори та аудиторські фірми.

Верховна Рада України здійснює контроль за дотриманням бюджетного законодавства на всіх стадіях бюджетного процесу.

Рахункова палата України здійснює контроль за виконанням Державного бюджету України в межах та обсягах, визначених Конституцією України та Законом України "Про Рахункову Палату"; контролює утворення, обслуговування і погашення внутрішнього державного боргу України і зовнішнього державного боргу України; відповідність затверджених бюджетних асигнувань Державного бюджету України бюджетному розпису та виконанням бюджетного розпису; контролює ефективність управління коштами Державного бюджету України Державним казначейством України, а також використання коштів резервного фонду Кабінету Міністрів України.

Міністерство фінансів України здійснює контроль за виконанням Державного бюджету України, за дотриманням Правил складання проектів бюджетів в Україні, за використанням бюджетних асигнувань та лімітів бюджетних асигнувань розпорядниками бюджетних коштів, а також координує діяльність з контролю за одержанням надходжень та використанням державних коштів.

Державне казначейство України контролює дотримання Єдиних правил обліку та звітності по бюджетах усіх рівнів та кошторисах доходів та видатків, спрямування коштів за цільовим призначенням на стадії здійснення операцій з виконання бюджету на підставі документів розпорядників коштів, поданих до оплати.

До функцій Державної контрольно-ревізійної служби належать: контроль за цільовим та ефективним використанням коштів Державного бюджету України, державних цільових фондів та державних валютних фондів; цільовим використанням і своєчасним поверненням кредитів, отриманих суб’єктами господарської діяльності під гарантію Кабінету Міністрів України, та відшкодуванням суб’єктами господарської діяльності коштів Державного бюджету, витрачених на виконання гарантійних зобов’язань; контроль за виконанням громадських замовлень та державного оборонного замовлення, авансованих

за рахунок коштів Державного бюджету України; контроль за цільовим та ефективним використання коштів, які спрямовуються на виконання делегованих державних повноважень бюджетами самоврядування; відповідно до делегування органами Автономної Республіки Крим та місцевого самоврядування контроль за цільовим використанням коштів бюджетів самоврядування, які спрямовуються на виконання власних повноважень; контроль за порядком ведення бухгалтерського обліку та достовірністю звітності про виконання Державного бюджету України та бюджетів самоврядування, а також кошторисів доходів та видатків бюджетних установ.

Державна податкова адміністрація України здійснює контроль за додержанням податкового законодавства, правильністю обчислення, повнотою і своєчасністю сплати до бюджетів податків, зборів, інших обов’язкових платежів, установлених законодавством.

Аудит все частіше виходить за межі традиційної ролі перевірки дотримання нормативів та фінансової ревізії і комплексно аналізує економічні наслідки використання державних коштів. Його мета полягає у сприянні загальному керівництву видатками, забезпечуючи ефективне використання бюджетних коштів.

І зовнішній, і внутрішній контроль можуть носити характер ієрархічного контролю. Характерною ознакою ієрархічності є підзвітність. Такий контроль можна розглядати на різних рівнях:

• між законодавчою владою і урядом;

• між центральною владою і бюджетними установами;

• між розпорядниками бюджетних коштів різних рівнів;

• між управліннями та підпорядкованими їм підрозділами.

Ієрархічний контроль та підзвітність означають, що нижчестоящі установи та/або підрозділи відповідають за результати діяльності на конкретному рівні, а вищестоящі - регулюють відповідну діяльність та контролюють її.

Внутрішній контроль є частиною організаційної структури самої установи і тому може застосовуватись на підставі її рішень.

Одним з типових видів внутрішнього контролю є ієрархічний внутрішньовідомчий контроль, який поділяється на два підвиди: контроль за документами, контроль на місцях.

Контроль за документами - здійснюється за документами, які подаються нижчестоящими службовцями вищестоящим. Це, насамперед, документи, що підтверджують доходи та видатки, правильність здійснених бухгалтерських операцій, складених звітів тощо.

Контроль за документами може завершитись виправленням бухгалтерських записів, відхиленням документів, в яких виявлені незаконні дії.

Контроль на місцях - цей контроль з метою ефективності має бути раптовим. У його перебігу перевіряються прибуткові та видаткові документи, вся сукупність записів, підтверджуючих сальдо на рахунках, загальна організація справи.

По закінченні перевірки складається доповідна записка або акт.

В ідеалі внутрішній контроль використовується як оперативний контроль, що доповнює макроекономічну стратегію, розроблену центральними органами.

Контрольні заходи, що вживаються зовнішніми органами, зазвичай охоплюють усю систему державних органів і тому можуть розглядатися як макрозаходи. При цьому їх необхідно доповнювати мікрозаходами, або оперативними заходами, які вживаються безпосередньо самою установою. Від установи вимагається проведення самостійного стратегічного аналізу напрямів власної діяльності і підготовки відповідних бюджетів.

Обидва види контролю доповнюють один одного і між ними існує тісний зв’язок, тобто "сімбіоз". Сам собою жоден тип контролю не може вважатись ефективним і не дає повної віддачі.

Фінансовий контроль є і повинен бути важливою функцією державного управління економікою та її регулюванням. Організаційні форми цього контролю мають відповідати вимогам частини другої статті 19 Конституції України, якою передбачено: "Органи державної влади та органи місцевого самоврядування, їх посадові особи зобов’язані діяти лише на підставі, в межах повноважень та у спосіб, передбачених Конституцією і законами України".

Призначення фінансового контролю полягає у сприянні реалізації фінансової політику держави, забезпеченні процесу формування і ефективного використання фінансових ресурсів в усіх ланках фінансової системи.

За своєю сутністю фінансовий контроль - це комплекс заходів які вживаються державою з метою успішного досягнення постав них цілей у сфері фінансів.

Методологічна сутність фінансового контролю як поняття зводиться до процесу вивчення, порівняння, виявлення, фіксації природи господарських операцій, їх відображення в обліку, а також вжиття за ходів для їх розв’язання, усунення порушень і попередження їх в по

дальшому (рис. 10).

Однак крім управлінського аспекту фінансового контролю, згідно

з яким його можна трактувати як функцію, підсистему та елемент процесу менеджменту у фінансовому секторі економіки, навіть найпростішій підхід має розглядати фінансовий контроль як систему, що включає контролюючі суб’єкти, підконтрольні об’єкти та контрольні дії.

До контролюючих суб’єктів першої підсистеми належать громадяни України, Президент України, Верховна Рада України, Кабінет Міністрів України та інші органи виконавчої влади, Конституційні та інші суди, органи прокуратури, органи місцевого самоврядування, політичні і громадські організації, засоби масової інформації. Особливість їх полягає в тому, що зазначені суб’єкти є як ініціаторами, так і виконавцями контролю, до того ж не тільки в галузі фінансів. При цьому здійснення специфічних контрольних повноважень ними делегується певним підпорядкованим їм структурам.

Наприклад, функції щодо здійснення постійного контролю за використанням коштів Державного бюджету Верховні Рада делегувала Рахунковій палаті України, Міністерство фінансів України, у свою чергу, делегувало функції з контролю за використаним коштів Державного і місцевого бюджетів, позабюджетних фондів та валютних кредитів Державній контрольно-ревізійній службі, з оперативного управління видатками Державного бюджету - Державному казначейству України. Функції щодо здійснення фіскального контролю за

діяльністю платників податків і забезпечення виконання доходної частини Державного бюджету главою держави покладено на Державну податкову службу в Україні.

До другої підсистеми належать контролюючі органи і особи підприємств, установ і організацій: керівники, головні бухгалтери та інші посадові особи і ревізійні комісії та органи контролю суб’єктів господарювання, на яких, згідно з чинним законодавством, покладено обов’язки щодо здійснення внутрішнього контролю (контролю власника). До цієї ж підсистеми належать і органи незалежного фінансового контролю, виконавцями якого, є передусім, аудитори та аудиторські фірми.

З огляду на актуальність Державного управління, викликану незабезпеченістю економіки достатнім обсягом фінансових ресурсів, провідну роль у регулюванні їх потоків, раціональному й ефективному використанні відіграє система Державного фінансового контролю, - до якої входять Рахункова палата, органи Державної контрольно-ревізійної служби, Державного казначейства, Державної податкової служби, Державної митної служби та деякі інші. Правові основи діяльності і модель лінійного зв’язку між ними ілюструє рис. 11.

У цілому функції органів Державного фінансового контролю полягають у забезпеченні раціонального застосування державою (Кабінетом Міністрів, міністерствами, іншими органами влади) методів регулювання економічних процесів, які в умовах існування різних форм і видів власності, вільного підприємництва, економічної самостійності виробників, ринку, ринкових відносин у системі всієї економіки є, порівняно з адміністративними і правовими, найбільш виправданими, динамічними і ефективними.

Управління державними коштами завжди було питанням, обговорення якого викликало дискусії. Воно може мати домінуюче значення у критичні моменти розвитку держави або носити обмежений характер у період відносної стабільності та процвітання.

Управління державними коштами традиційно розглядається як Система контролю. У свою чергу, контроль включає дві функції:

По-перше, функцію перевірки, порівняння даних і, за необхідності, їх додаткової перевірки за допомогою рахунків і документів.

По-друге, функцію ієрархічного підпорядкування, відповідно до якої один орган на вищестоящому рівці домінує над іншим з конкретною метою - регулювати діяльність органу нижчого рівня відповідальності.

Контроль, що здійснюється у такий спосіб, не є і не може бути за своїм характером статичним. Його форми і методи змінюються залежно від ступеня розвитку суспільства.

Управління державними коштами має глибоке коріння в минулому

давньому і недавньому. Воно розвивалось, вбираючи в себе і відображаючи характер суспільства і форму правління. Економічний розвиток суспільства сприяв розширенню сфери контролю, зміні структури державний видатків та контролю за їх здійсненням. Спочатку функції контролю як складові влади покладались на вождя племені, монарха, або главу релігії. Контроль з часів Сократа перебував в руках еліти, якій можна було довірити управління державними коштами, і був пов’язаний як з існуванням певною мірою довіри суспільства до уряду, так і з застосуванням сили примушення.

У правителя, як правило була офіційна особа - керуючий Королівського двору або Канцлер, які несли відповідальність за кошти правителя. Звісно, що монархів не хвилювали такі проблеми, як податкова реформа або схвалення Верховною Радою бюджету країни, або - дотримання вимог та умов Міжнародного валютного фонду та Світового банку при отриманні кредитів. І, до того ж, ці люди нікому не звітували. Однак вони повинні були вести облік та контроль доходів і видатків. Для цієї роботи необхідно було наймати робітників. І це були перші кроки становлення казначейства.

До кінця 18 сторіччя в багатьох країнах вже існували парламенти, які здійснювали контроль за державною казною незалежно від правлячої королівської сім’ї. З розвитком суспільства ускладнювались економічні відносини, завдання управління видатками постійно розширювались і ставали складнішими.

Так, наприклад, більше двох тисячоліть тому у китайській "Книзі звичаїв Чжоу" - керівництві, в якому викладені завдання та функції офіційних осіб, - було надане чітке пояснення обов’язків кожного з чиновників, які здійснювали фінансування. Функція контролю мала подвійне значення - перевірка операцій та визначення права на здійснення даних видатків.

До недавнього часу контроль сприймався тільки як єдиний контроль, а не як засоби контролю. Проте пізніше він набув більш Розширеного змісту - як постійний нагляд за асигнуваннями, тобто отриманням і використанням коштів. І нині його розглядають як контроль асигнувань за напрямками та відповідними процедурами.

Контроль не є одномоментною дією, і засоби являють собою продумані системи, покликані покращити роботу організацій, особливо що стосується управління державними видатками. Це процеси, які

дають змогу уточнити мету, розподілити ресурси та використовувати їх ефективним, економічним та дійовим способом, забезпечуючи водночас стабільність. Крім того, ці функції повинні виконуватись так, щоб повністю забезпечувалась звітність. Контроль має також інший аспект - це вияв влади та ієрархічних взаємовідносин в організації. Тільки гармонійне сполучення цих двох аспектів контролю надасть можливість мати повну уяву про управління державними коштами, виявити нагальні проблеми та окреслити шляхи їх вирішення.

Контроль - це система заходів, що забезпечує відповідність фінансових операцій державних органів певній стратегії та меті.

Процес управління в загальних рисах включає до себе стратегічне планування, контроль управлінської і виробничої діяльності.

Перший етап передбачає формулювання завдань і планів, другий— порядок отримання коштів і визначення підходів до їх використання, а третій - перевірку належного виконання поставлених завдань.

Контроль передбачає перевірку виконання рішень, прийнятих на попередньому етапі, де кожна мета та відповідне їй завдання складалось із окремих елементів. У міру досягнення стадії рішення контроль набуватиме все важливішого значення при забезпеченні виконання конкретних завдань. На кожній стадії практикується інший ступінь перевірки.

Під контролем, як правило, розуміється використання повноважень, якими та чи інша установа наділена за законом або які склалися з огляду традиції. Без визнання таких повноважень ефективність контролю знижуватиметься.

Контроль може бути зовнішнім і внутрішнім. Зовнішній контроль - це контрольні заходи, які здійснюються ззовні. Що стосується регулювання видатків, то такий контроль можуть здійснювати законодавчі органи, органи центральної виконавчої влади, апарат Президента тощо.

Здійснення зовнішнього контролю розпочинається з вироблення макроекономічної політики, визначення допустимого розміру видатків, а також різних статей видатків і дефіциту. На підставі цих загальних завдань складаються плани використання коштів, формується бюджет, який, у свою чергу, є необхідною законодавчою й адміністративною основою щорічного бюджетного циклу. Центральні органи виконавчої влади мають можливість виконувати відповідні функції регулювання - вони визначають правила використання внутрішніх

систем обліку, цільового виділення коштів, норми та принципи здійснення видатків, а також види і форми звітності та періодичність її подання.

Зовнішній фінансовий контроль в Україні здійснюють Верховна Рада України, Рахункова палата, Міністерство фінансів, Державне казначейство, Державна контрольно-ревізійна служба, Державна податкова адміністрація, аудитори та аудиторські фірми.

Верховна Рада України здійснює контроль за дотриманням бюджетного законодавства на всіх стадіях бюджетного процесу.

Рахункова палата України здійснює контроль за виконанням Державного бюджету України в межах та обсягах, визначених Конституцією України та Законом України "Про Рахункову Палату"; контролює утворення, обслуговування і погашення внутрішнього державного боргу України і зовнішнього державного боргу України; відповідність затверджених бюджетних асигнувань Державного бюджету України бюджетному розпису та виконанням бюджетного розпису; контролює ефективність управління коштами Державного бюджету України Державним казначейством України, а також використання коштів резервного фонду Кабінету Міністрів України.

Міністерство фінансів України здійснює контроль за виконанням Державного бюджету України, за дотриманням Правил складання проектів бюджетів в Україні, за використанням бюджетних асигнувань та лімітів бюджетних асигнувань розпорядниками бюджетних коштів, а також координує діяльність з контролю за одержанням надходжень та використанням державних коштів.

Державне казначейство України контролює дотримання Єдиних правил обліку та звітності по бюджетах усіх рівнів та кошторисах доходів та видатків, спрямування коштів за цільовим призначенням на стадії здійснення операцій з виконання бюджету на підставі документів розпорядників коштів, поданих до оплати.

за рахунок коштів Державного бюджету України; контроль за цільовим та ефективним використання коштів, які спрямовуються на виконання делегованих державних повноважень бюджетами самоврядування; відповідно до делегування органами Автономної Республіки Крим та місцевого самоврядування контроль за цільовим використанням коштів бюджетів самоврядування, які спрямовуються на виконання власних повноважень; контроль за порядком ведення бухгалтерського обліку та достовірністю звітності про виконання Державного бюджету України та бюджетів самоврядування, а також кошторисів доходів та видатків бюджетних установ.

Державна податкова адміністрація України здійснює контроль за додержанням податкового законодавства, правильністю обчислення, повнотою і своєчасністю сплати до бюджетів податків, зборів, інших обов’язкових платежів, установлених законодавством.

Аудит все частіше виходить за межі традиційної ролі перевірки дотримання нормативів та фінансової ревізії і комплексно аналізує економічні наслідки використання державних коштів. Його мета полягає у сприянні загальному керівництву видатками, забезпечуючи ефективне використання бюджетних коштів.

І зовнішній, і внутрішній контроль можуть носити характер ієрархічного контролю. Характерною ознакою ієрархічності є підзвітність. Такий контроль можна розглядати на різних рівнях:

• між законодавчою владою і урядом;

• між центральною владою і бюджетними установами;

• між розпорядниками бюджетних коштів різних рівнів;

• між управліннями та підпорядкованими їм підрозділами.

Ієрархічний контроль та підзвітність означають, що нижчестоящі установи та/або підрозділи відповідають за результати діяльності на конкретному рівні, а вищестоящі - регулюють відповідну діяльність та контролюють її.

Внутрішній контроль є частиною організаційної структури самої установи і тому може застосовуватись на підставі її рішень.

Одним з типових видів внутрішнього контролю є ієрархічний внутрішньовідомчий контроль, який поділяється на два підвиди: контроль за документами, контроль на місцях.

Контроль за документами - здійснюється за документами, які подаються нижчестоящими службовцями вищестоящим. Це, насамперед, документи, що підтверджують доходи та видатки, правильність здійснених бухгалтерських операцій, складених звітів тощо.

Контроль за документами може завершитись виправленням бухгалтерських записів, відхиленням документів, в яких виявлені незаконні дії.

Контроль на місцях - цей контроль з метою ефективності має бути раптовим. У його перебігу перевіряються прибуткові та видаткові документи, вся сукупність записів, підтверджуючих сальдо на рахунках, загальна організація справи.

По закінченні перевірки складається доповідна записка або акт.

В ідеалі внутрішній контроль використовується як оперативний контроль, що доповнює макроекономічну стратегію, розроблену центральними органами.

Контрольні заходи, що вживаються зовнішніми органами, зазвичай охоплюють усю систему державних органів і тому можуть розглядатися як макрозаходи. При цьому їх необхідно доповнювати мікрозаходами, або оперативними заходами, які вживаються безпосередньо самою установою. Від установи вимагається проведення самостійного стратегічного аналізу напрямів власної діяльності і підготовки відповідних бюджетів.

Обидва види контролю доповнюють один одного і між ними існує тісний зв’язок, тобто "сімбіоз". Сам собою жоден тип контролю не може вважатись ефективним і не дає повної віддачі.