Джога Р.Т. (ру) Бухгалтерский облік у бюджетних установах (2003)

2.1.2. Учет финансирования по ведомственной структурой

По первой формой финансируются учреждения, содержащиеся за счет местных бюджетов, и другие распорядители средств, перечень которых утверждается Кабинетом Министров Украины по представлению Министерства финансов Украины.

Главное управление Государственного казначейства перечисляет бюджетные средства с единого казначейского счета на текущие счета ГРК на основании представленных ими распределений бюджетных средств, который состоит ГРК по установленной форме.

ГРК в уполномоченных учреждениях банков открываются такие текущие счета:

а) на расходы учреждения;

б) для перевода средств подведомственным учреждениям.

Порядок открытия текущих счетов регламентируется Инструкцией № 3 «О порядке открытия расчетных, текущих и бюджетных счетов в учреждениях банков », утвержденной постановлением Правления НБУ от 27.05.96 № 121. Перечисление бюджетных средств на текущие счета осуществляется платежными поручениями типовой формы № 0401002 по мере аккумуляции средств на счете местного бюджета. Такой порядок финансирования мобилизует деятельность местной администрации и финансовой службы на своевременное и полное выполнение доходной части бюджета, то есть расходы местных бюджетов поставлены в прямую зависимость от доходов.

ГРК местных бюджетов осуществляет финансирование подведомственных учреждений путем перечисления средств на текущие счета в уполномоченных банках. Низший распорядитель средств по местному бюджету не имеет подведомственных учреждений, а потому ему в учреждениях банков открывается только текущий счет на расходы учреждения.

Всем распорядителям средств открывается не один, а несколько текущих счетов в расходы учреждения. Так, например, центральной больницы г. Киева открыты отдельные текущие счета на выплату заработной платы, на приобретение медикаментов, продуктов питания.

Для учета наличия и движения бюджетных средств предназначены два субсчета активного счета № 31 «Счета в банках»: субсчет № 311 «Текущие счета на расходы учреждения »и субсчет № 312« Текущие счета для перевода подведомственным учреждениям »

На субсчете № 311 учитываются средства бюджета, поступивших в распоряжение РК на содержание учреждения или на централизованные мероприятия на расходы, предусмотренные в разделе «Общий фонд сметы учреждения». Ведется РК всех степеней.

На субсчете № 312 ГРК и ЖК II степени учитываются средства, предназначенные для переводов подведомственным учреждениям.

Записи по дебету субсчета № 311, а также по дебету и кредиту субсчета № 312 производятся на основании выписок с текущих счетов, которые выдаются в сроки, согласованы с бюджетными учреждениями, и обязательно на 1-е число месяца. К выписок прилагаются соответствующие первичные документы, которыми оформляется движение средств на счетах в банке и на основании которых составлены выписки. Формы выписок из текущих счетов могут быть различными в зависимости от применяемых технических средств, но общими для них следующие реквизиты: дата совершения операции, номер документа, на основании которого внесена запись, номер корреспондирующего счета, вид операции, символ статистической отчетности банкуту.

При использовании выписок банка в бухгалтерию учреждения для записей на счетах необходимо помнить, что в банке счет № 31 «Счета в банках» является пассивным. Вследствие этого в бухгалтерии банка суммы бюджетных средств, поступивших бюджетной учреждении, отражаются по кредиту этого счета. Суммы в выписках банка приводятся в том значении, которое они имеют для банка.

Движение бюджетных средств на текущих счетах осуществляется во взаимосвязи с изменениями источников финансирования, которыми являются доходы общего фонда.

Учет доходов должен обеспечить:

- Соответствие сумм ассигнований сметном назначению (с учетом выполнение плана развертывания сети и укомплектование штатов и контингентов)

- Правильность использования бюджетных средств во времени;

- Правильность использования бюджетных средств по их целевому назначению.

Для учета доходов по общему фонду и внутренних расчетов возникающие в процессе исполнения смет между высшими распорядителями средств и подведомственными им учреждениями, предназначен пассивный счет № 70 «Доходы общего фонда» и субсчет № 681 «Внутренние расчеты по общему фонду» счета № 68 «Внутренние расчеты». Счет № 70 имеет два субсчета: № 701 «Ассигнования из государственного бюджета на расходы учреждения и другие мероприятия »и № 702« Ассигнования из местного бюджета на расходы учреждения и другие мероприятия »и ведется только в ГРК. В кредит субсчетов № 701 и 702 записываются:

__сумы бюджетных средств, поступивших на расходы, предусмотренные сметой, согласно с утвержденным бюджетом;

- Суммы выявленных излишков материалов и денег в кассе, а также безвозмездно полученные материалы.

В дебет этих субсчетов записываются:

- Суммы отозванных средств;

- Суммы фактических расходов, которые списываются в конце года на основании годовых отчетов

- Суммы списанных недостач материалов и безнадежных к получению долгов.

Кредитовый остаток этих субсчетов в течение года показывает сумму ассигнований из бюджета нарастающим итогом с начала года (за вычетом недостач материалов и безнадежных к получению долгов). Сальдо на 1 января следующего года показывает сумму неиспользованных ассигнований из государственного и местных бюджетов, т.е. остаток денежных средств на текущих счетах в банке, а также суммы тех расходов, которые остались в остатках на материальных и расчетных счетах бухгалтерского учета.

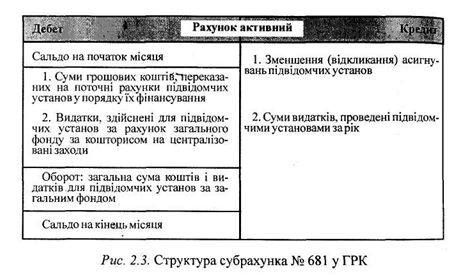

Субсчет № 681 в зависимости от того, у распорядителя средств степени он применяется, может быть активным, пассивным и активно-пассивным. В ГРК субсчет № 68 всегда является активным и предназначен для учета расчетов с подведомственными учреждениями по суммам проведенного перечисления им из общего фонда. Структуру субсчета № 681 приведен на рис. 2.3.

Сальдо субсчета № 681 в течение года отражает сумму

ассигнований подведомственных учреждений. Поскольку последние должны отчитаться перед ГРК по рациональному использованию полученных ассигнований в соответствии с утвержденных смет, это сальдо следует рассматривать как дебиторскую задолженность. После списания в кредит субсчета № 681 расходов, осуществленных подведомственными учреждениями на основании их годовых отчетов, сальдо этого счета на конец года показывает сумму неиспользованного подведомственными учреждениями ассигнования по общему фонду. Из характера внутренних расчетов, возникающих в процессе исполнения смет, следует, что сумма дебетового остатка счета № 681 в ГРК равна сумме кредитовых остатков на субсчетах № 681 всех подведомственных учреждений. При составлении сводного баланса эти остатки взаимно исключаются.

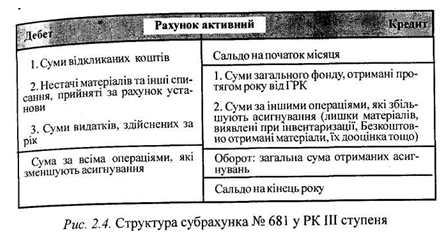

У низших распорядителей средств, которые не имеют подведомственных учреждений, субсчет № 681 пассивный и используется для учета сумм общего фонда, полученных от высшего распорядителя средств. Структуру счета приведены на рис. 2.4.

Сальдо нарастающим итогом в течение года показывает полученные суммы общего фонда, а сальдо на конец года - сумму неиспользованных средств общего фонда.

У низших распорядителей средств, имеющих подведомственные учреждения, субсчет № 681 активно-пассивный. Он предназначен для учета сумм, полученных от высших распорядителей средств (пассивный субсчет), и для учета сумм проведенного перечисления из общего фонда подведомственным учреждениям (ЖК III степени). Структура этого счета и содержание его сальдо совпадают со структурой и содержанием сальдо активного субсчета № 681 в ГРК и пассивного субсчета № 681 в РК ИИИ степени, есть записи по этому субсчету осуществляется по принципу активного и пассивного счетов.

Характеристики бухгалтерских счетов для учета поступления бюджетных средств и доходов общего фонда дают возможность рассмотреть порядок записей операций бюджетных учреждений, содержащихся за счет разных бюджетов (табл. 2.1).

Таблица 2.1

Учет денежных средств, доходов и внутренних расчетов по общему фонду

Приведенные бухгалтерские записи отражаются в ежемесячных накопительных ведомостях ф. № 381, объединенных с мемориальными ордерами № 2, которые составляются по каждому субсчету счета № 31. Они построены по шахматной форме и при наличии нескольких счетов в банке нумеруются соответственно № 2а, 26 и т. д,

По субсчетам № 311 и 312 для учета поступления денежных средств составляется машинограма «Ведомость учета денежных средств по датам и корреспондирующими счетам ».

Аналитический учет поступления денежных средств ведется по каждому субсчету в разрезе кодов функциональной классификации (КФК) на карточках аналитического учета денежных средств (ф. № 294-а).

По решению главного бухгалтера аналитический учет поступления денежных средств может быть совмещен с аналитическим учетом кассовых и фактических расходов в книге учета ассигнований и расходов (ф. № 294).

При машинной обработки учетной информации регистром аналитического учета по счету № 31 является машинограма «Сводная ведомость денежных средств».

Аналитический учет доходов по общему фонду ГРК по счету № 70 ведется в багатографних карточках ф. № 283 в разрезе показателей, предусмотренных в справке «О движение ассигнований общего фонда », которая приводится на последней странице баланса исполнения сметы учреждения. Низшие распорядители средств аналитический учет внутренних расчетов по общему фонду ведут в таком же порядке, как и ГРК по счету № 70.

На субсчете № 681 выше распорядители средств ведут также учет внутренних расчетов по общему фонду с подведомственными учреждениями. Аналитический учет этих расчетов ведется в «Книге учета расчетов по финансированию подведомственных учреждений »(ф. № 302) по каждому учреждению в разрезе КФК.

Главное управление Государственного казначейства перечисляет бюджетные средства с единого казначейского счета на текущие счета ГРК на основании представленных ими распределений бюджетных средств, который состоит ГРК по установленной форме.

ГРК в уполномоченных учреждениях банков открываются такие текущие счета:

а) на расходы учреждения;

б) для перевода средств подведомственным учреждениям.

Порядок открытия текущих счетов регламентируется Инструкцией № 3 «О порядке открытия расчетных, текущих и бюджетных счетов в учреждениях банков », утвержденной постановлением Правления НБУ от 27.05.96 № 121. Перечисление бюджетных средств на текущие счета осуществляется платежными поручениями типовой формы № 0401002 по мере аккумуляции средств на счете местного бюджета. Такой порядок финансирования мобилизует деятельность местной администрации и финансовой службы на своевременное и полное выполнение доходной части бюджета, то есть расходы местных бюджетов поставлены в прямую зависимость от доходов.

ГРК местных бюджетов осуществляет финансирование подведомственных учреждений путем перечисления средств на текущие счета в уполномоченных банках. Низший распорядитель средств по местному бюджету не имеет подведомственных учреждений, а потому ему в учреждениях банков открывается только текущий счет на расходы учреждения.

Всем распорядителям средств открывается не один, а несколько текущих счетов в расходы учреждения. Так, например, центральной больницы г. Киева открыты отдельные текущие счета на выплату заработной платы, на приобретение медикаментов, продуктов питания.

Для учета наличия и движения бюджетных средств предназначены два субсчета активного счета № 31 «Счета в банках»: субсчет № 311 «Текущие счета на расходы учреждения »и субсчет № 312« Текущие счета для перевода подведомственным учреждениям »

На субсчете № 312 ГРК и ЖК II степени учитываются средства, предназначенные для переводов подведомственным учреждениям.

Записи по дебету субсчета № 311, а также по дебету и кредиту субсчета № 312 производятся на основании выписок с текущих счетов, которые выдаются в сроки, согласованы с бюджетными учреждениями, и обязательно на 1-е число месяца. К выписок прилагаются соответствующие первичные документы, которыми оформляется движение средств на счетах в банке и на основании которых составлены выписки. Формы выписок из текущих счетов могут быть различными в зависимости от применяемых технических средств, но общими для них следующие реквизиты: дата совершения операции, номер документа, на основании которого внесена запись, номер корреспондирующего счета, вид операции, символ статистической отчетности банкуту.

При использовании выписок банка в бухгалтерию учреждения для записей на счетах необходимо помнить, что в банке счет № 31 «Счета в банках» является пассивным. Вследствие этого в бухгалтерии банка суммы бюджетных средств, поступивших бюджетной учреждении, отражаются по кредиту этого счета. Суммы в выписках банка приводятся в том значении, которое они имеют для банка.

Движение бюджетных средств на текущих счетах осуществляется во взаимосвязи с изменениями источников финансирования, которыми являются доходы общего фонда.

Учет доходов должен обеспечить:

- Соответствие сумм ассигнований сметном назначению (с учетом выполнение плана развертывания сети и укомплектование штатов и контингентов)

- Правильность использования бюджетных средств во времени;

- Правильность использования бюджетных средств по их целевому назначению.

Для учета доходов по общему фонду и внутренних расчетов возникающие в процессе исполнения смет между высшими распорядителями средств и подведомственными им учреждениями, предназначен пассивный счет № 70 «Доходы общего фонда» и субсчет № 681 «Внутренние расчеты по общему фонду» счета № 68 «Внутренние расчеты». Счет № 70 имеет два субсчета: № 701 «Ассигнования из государственного бюджета на расходы учреждения и другие мероприятия »и № 702« Ассигнования из местного бюджета на расходы учреждения и другие мероприятия »и ведется только в ГРК. В кредит субсчетов № 701 и 702 записываются:

__сумы бюджетных средств, поступивших на расходы, предусмотренные сметой, согласно с утвержденным бюджетом;

- Суммы выявленных излишков материалов и денег в кассе, а также безвозмездно полученные материалы.

В дебет этих субсчетов записываются:

- Суммы отозванных средств;

- Суммы фактических расходов, которые списываются в конце года на основании годовых отчетов

Кредитовый остаток этих субсчетов в течение года показывает сумму ассигнований из бюджета нарастающим итогом с начала года (за вычетом недостач материалов и безнадежных к получению долгов). Сальдо на 1 января следующего года показывает сумму неиспользованных ассигнований из государственного и местных бюджетов, т.е. остаток денежных средств на текущих счетах в банке, а также суммы тех расходов, которые остались в остатках на материальных и расчетных счетах бухгалтерского учета.

Субсчет № 681 в зависимости от того, у распорядителя средств степени он применяется, может быть активным, пассивным и активно-пассивным. В ГРК субсчет № 68 всегда является активным и предназначен для учета расчетов с подведомственными учреждениями по суммам проведенного перечисления им из общего фонда. Структуру субсчета № 681 приведен на рис. 2.3.

Сальдо субсчета № 681 в течение года отражает сумму

ассигнований подведомственных учреждений. Поскольку последние должны отчитаться перед ГРК по рациональному использованию полученных ассигнований в соответствии с утвержденных смет, это сальдо следует рассматривать как дебиторскую задолженность. После списания в кредит субсчета № 681 расходов, осуществленных подведомственными учреждениями на основании их годовых отчетов, сальдо этого счета на конец года показывает сумму неиспользованного подведомственными учреждениями ассигнования по общему фонду. Из характера внутренних расчетов, возникающих в процессе исполнения смет, следует, что сумма дебетового остатка счета № 681 в ГРК равна сумме кредитовых остатков на субсчетах № 681 всех подведомственных учреждений. При составлении сводного баланса эти остатки взаимно исключаются.

У низших распорядителей средств, которые не имеют подведомственных учреждений, субсчет № 681 пассивный и используется для учета сумм общего фонда, полученных от высшего распорядителя средств. Структуру счета приведены на рис. 2.4.

Сальдо нарастающим итогом в течение года показывает полученные суммы общего фонда, а сальдо на конец года - сумму неиспользованных средств общего фонда.

У низших распорядителей средств, имеющих подведомственные учреждения, субсчет № 681 активно-пассивный. Он предназначен для учета сумм, полученных от высших распорядителей средств (пассивный субсчет), и для учета сумм проведенного перечисления из общего фонда подведомственным учреждениям (ЖК III степени). Структура этого счета и содержание его сальдо совпадают со структурой и содержанием сальдо активного субсчета № 681 в ГРК и пассивного субсчета № 681 в РК ИИИ степени, есть записи по этому субсчету осуществляется по принципу активного и пассивного счетов.

Характеристики бухгалтерских счетов для учета поступления бюджетных средств и доходов общего фонда дают возможность рассмотреть порядок записей операций бюджетных учреждений, содержащихся за счет разных бюджетов (табл. 2.1).

Таблица 2.1

Учет денежных средств, доходов и внутренних расчетов по общему фонду

| Содержание операций | В ГРК | В РК II | В ЖК III степени | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 1. Поступили средства по общему фонду: - на расходы учреждения - для перевода подведомственным учреждениям | 311 312 | 701,702 701,702 | 311 312 | 681 681 | 311 - | 681 |

| 2. Переведенные средства высшими распорядителями средств ниже распорядителям средств | 681 | 312 | 681 | 312 | - | - |

| 3. Отозваны средства по общему бюджетом | 701,702 | 311,312 | 681 | 311 | 681 | 311 |

| 4. Зачтены на текущие счета суммы отозванных средств | 312 | 681 | 312 | 681 | - | - |

По субсчетам № 311 и 312 для учета поступления денежных средств составляется машинограма «Ведомость учета денежных средств по датам и корреспондирующими счетам ».

Аналитический учет поступления денежных средств ведется по каждому субсчету в разрезе кодов функциональной классификации (КФК) на карточках аналитического учета денежных средств (ф. № 294-а).

По решению главного бухгалтера аналитический учет поступления денежных средств может быть совмещен с аналитическим учетом кассовых и фактических расходов в книге учета ассигнований и расходов (ф. № 294).

При машинной обработки учетной информации регистром аналитического учета по счету № 31 является машинограма «Сводная ведомость денежных средств».

Аналитический учет доходов по общему фонду ГРК по счету № 70 ведется в багатографних карточках ф. № 283 в разрезе показателей, предусмотренных в справке «О движение ассигнований общего фонда », которая приводится на последней странице баланса исполнения сметы учреждения. Низшие распорядители средств аналитический учет внутренних расчетов по общему фонду ведут в таком же порядке, как и ГРК по счету № 70.

На субсчете № 681 выше распорядители средств ведут также учет внутренних расчетов по общему фонду с подведомственными учреждениями. Аналитический учет этих расчетов ведется в «Книге учета расчетов по финансированию подведомственных учреждений »(ф. № 302) по каждому учреждению в разрезе КФК.