Джога Р.Т. (ру) Бухгалтерский облік у бюджетних установах (2003)

2.1.3. Учет финансирования через органы Государственного казначейства

Бюджетные учреждения, которые содержатся за счет Государственного бюджета, финансируемых второй формой - через органы Государственного казначейства, которым в учреждениях Национального банка и уполномоченных учреждениях коммерческих банков, определенных Кабинетом Министров Украины и Национальным банком Украины, открываются единые казначейские счета согласно приказу ГУГКУ от 21.03.97 № 28. В перспективе органы Государственного казначейства выполнять функции бюджетного банка. Единственный казначейский счет - это система бюджетных счетов органов государственного казначейства в учреждениях банков, на которые зачисляются налоги, сборы и другие обязательные платежи государственного бюджета и из которых органами Государственного казначейства осуществляются платежи непосредственно в пользу субъектов хозяйственной деятельности, которые выполнили или предоставили услуги распорядителям бюджетных средств, и оплачиваются другие расходы бюджетных учреждений как в безналичном порядке, так и наличными.

При финансировании распорядителей бюджетных средств через территориальные органы Государственного казначейства все текущие счета бюджетных учреждений в уполномоченных банках закрываются и в свою очередь им в органах Государственного казначейства открываются регистрационные счета, количество которых в конкретного распорядителя средств зависит от степени детализации контроля за использованием бюджетных средств согласно бюджетной классификации. Так, научно-исследовательскому институту системы Академии медицинских наук Украины открываются отдельные счета по кодам функциональной классификации: по коду 80202 «Клиника», кодом 40201 - «Фундаментальная наука», кодом 40101 - «Прикладная наука».

Для открытия регистрационных счетов распорядители средств подают в соответствующие органов Государственного казначейства следующие документы:

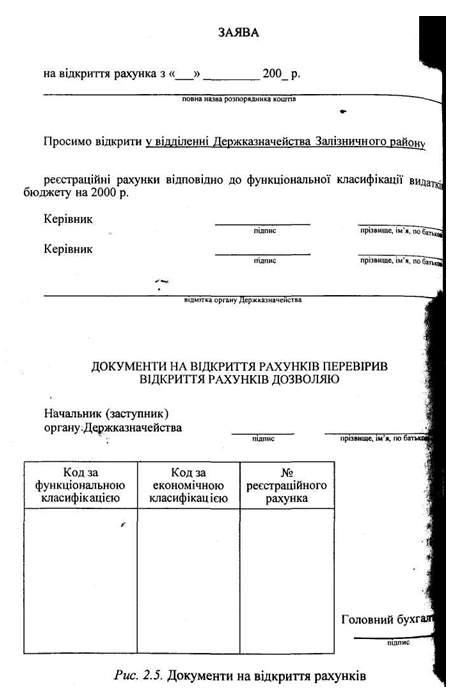

• заявление на открытие счетов установленного образца за подписью руководителя учреждения и главного бухгалтера (рис. 2.5);

• копии учредительных документов (устава, положения), заверенные нотариально или вышестоящей организацией;

• справку о внесении учреждения в Единый государственный реестр предприятий и организаций Украины с указанием идентификационного кода

• доведен до распорядителя средств поквартальный объем ассигнований с распределением по подразделениям бюджетной классификации;

• утвержденную смету доходов и расходов;

• карточку с образцами подписей лиц, которым согласно действующему законодательству предоставлено право распоряжаться счетом и подписи платежных и других расчетных документов. В карточку включается также образец оттиска печати, присвоенной учреждении;

• отчет о выполнении сметы расходов учреждения на дату закрытия текущего счета в уполномоченном банке.

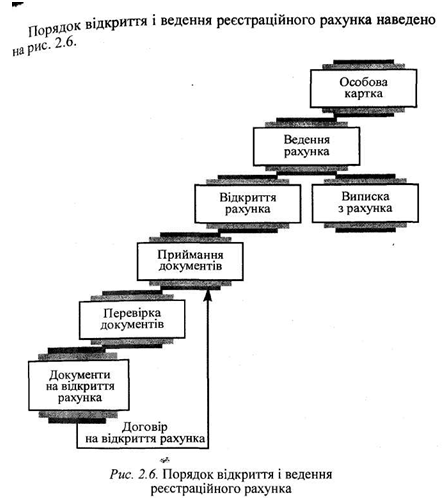

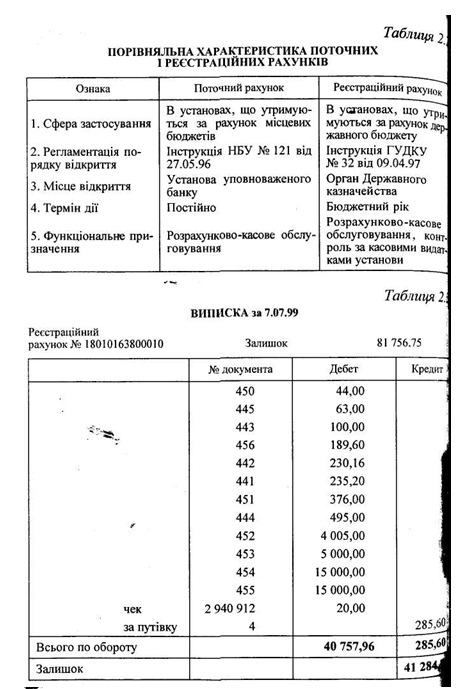

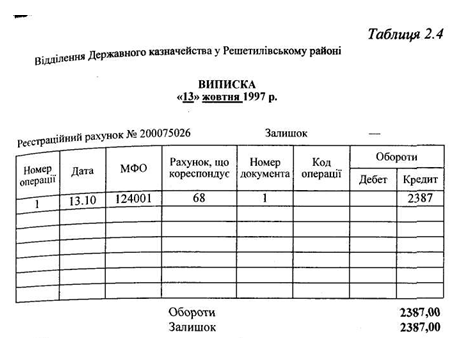

С органом Государственного казначейства распорядитель средств заключает договор открытие и обслуживание регистрационных счетов, по многим признакам отличаются от текущих счетов (табл. 2.2). Бюджетные учреждения периодически получают выписки из регистрационных счетов, которые бывают различными (табл. 2.3,

2.4), и к которым прилагаются соответствующие первичные документы (мемориальные ордера, платежные поручения и т.п.). Суммы в выписках органа Государственного казначейства приводятся в том значении, которое они имеют для открытого в уполномоченном банке единого казначейского счета.

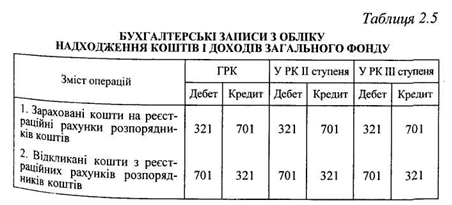

Для учета наличия и движения средств, выделенных распорядителю средств на содержание учреждения по общему фонду, предназначен активный субсчет № 321 «Регистрационные счета». Поскольку выделение средств распорядителям средств всех ступеней осуществляется непосредственно органами Государственного казначейства, внутренние расчеты по этим операциям между распорядителями средств не возникают, субсчет № 681 не применяется. Бухгалтерские записи по поступлению средств и доходов по общему фонду приведены в табл. 2.5.

Указанные бухгалтерские записи отображаются в накопительного ведомостях ф. № 381 (мемориальных ордерах № 2), стекла даются по каждому регистрационному счету. Аналитический учет ведется в разрезе регистрационных счетов, открытых по кодам функциональной классификации.

Аналитический учет доходов общего фонда, по субсчету № 701 ведется в учреждениях, содержащихся за счет ассигнований из местных бюджетов.

При финансировании распорядителей бюджетных средств через территориальные органы Государственного казначейства все текущие счета бюджетных учреждений в уполномоченных банках закрываются и в свою очередь им в органах Государственного казначейства открываются регистрационные счета, количество которых в конкретного распорядителя средств зависит от степени детализации контроля за использованием бюджетных средств согласно бюджетной классификации. Так, научно-исследовательскому институту системы Академии медицинских наук Украины открываются отдельные счета по кодам функциональной классификации: по коду 80202 «Клиника», кодом 40201 - «Фундаментальная наука», кодом 40101 - «Прикладная наука».

Для открытия регистрационных счетов распорядители средств подают в соответствующие органов Государственного казначейства следующие документы:

• заявление на открытие счетов установленного образца за подписью руководителя учреждения и главного бухгалтера (рис. 2.5);

• копии учредительных документов (устава, положения), заверенные нотариально или вышестоящей организацией;

• справку о внесении учреждения в Единый государственный реестр предприятий и организаций Украины с указанием идентификационного кода

• доведен до распорядителя средств поквартальный объем ассигнований с распределением по подразделениям бюджетной классификации;

• утвержденную смету доходов и расходов;

• карточку с образцами подписей лиц, которым согласно действующему законодательству предоставлено право распоряжаться счетом и подписи платежных и других расчетных документов. В карточку включается также образец оттиска печати, присвоенной учреждении;

• отчет о выполнении сметы расходов учреждения на дату закрытия текущего счета в уполномоченном банке.

С органом Государственного казначейства распорядитель средств заключает договор открытие и обслуживание регистрационных счетов, по многим признакам отличаются от текущих счетов (табл. 2.2). Бюджетные учреждения периодически получают выписки из регистрационных счетов, которые бывают различными (табл. 2.3,

2.4), и к которым прилагаются соответствующие первичные документы (мемориальные ордера, платежные поручения и т.п.). Суммы в выписках органа Государственного казначейства приводятся в том значении, которое они имеют для открытого в уполномоченном банке единого казначейского счета.

Для учета наличия и движения средств, выделенных распорядителю средств на содержание учреждения по общему фонду, предназначен активный субсчет № 321 «Регистрационные счета». Поскольку выделение средств распорядителям средств всех ступеней осуществляется непосредственно органами Государственного казначейства, внутренние расчеты по этим операциям между распорядителями средств не возникают, субсчет № 681 не применяется. Бухгалтерские записи по поступлению средств и доходов по общему фонду приведены в табл. 2.5.

Указанные бухгалтерские записи отображаются в накопительного ведомостях ф. № 381 (мемориальных ордерах № 2), стекла даются по каждому регистрационному счету. Аналитический учет ведется в разрезе регистрационных счетов, открытых по кодам функциональной классификации.

Аналитический учет доходов общего фонда, по субсчету № 701 ведется в учреждениях, содержащихся за счет ассигнований из местных бюджетов.