Джога Р.Т. (ру) Бухгалтерский облік у бюджетних установах (2003)

3.4. Формы и системы оплаты труда

Экономические, правовые и организационные принципы оплаты труда работников регламентируются Законом Украины «Об оплате труда» от 24.03.95. Согласно ему заработная плата - это вознаграждение, исчисленное, как правило, в денежном выражении, которую по трудовому договору собственник или уполномоченный им орган выплачивает работнику за выполненную работу.

Достаточно часто заработную плату в советское время выплачивали товарами. Так, если предприятие изготавливало часы, то их сотрудник мог получить каталог часов и самостоятельно заниматься их сбытом. Такая практика нормированна законодательно, но к сожалению, форма оплати в данном виде не является приемлемой.

Государство осуществляет регулирование оплаты труда работников бюджетных учреждений путем:

• установление размера минимальной заработной платы и других государственных норм и гарантий;

• установление условий и размеров оплаты труда работников на основании законодательных и других нормативных актов Украины генерального, отраслевых и региональных соглашений, коллективных директоров в пределах ассигнований за счет общего и специальных фондов;

• налогообложение доходов работников.

Основой организации оплаты труда является тарифная система, которая включает тарифные сетки, тарифные ставки, схемы должностных окладов и тарифно-квалификационные характеристики. Постановлением Кабинета Министров Украины от 2.12.96 № 1458 утверждены схемы должностных окладов, которые являются инструментом государственного регулирования оплаты труда руководящих работников, специалистов, служащих и рабочих бюджетных учреждений. На их основании разработаны отраслевые схемы по садовых окладов, учитывающие специфику и конкретные условия каждой отрасли: приказ Министерства образования Украины 25.07% № 252 «О размерах должностных окладов (ставок заработной платы работников заведений »; приказ Министерства здравоохранения Украины от 11.01.97 № 5 «Об утверждении схем должностных окладов (ставок заработной платы) работников учреждений здравоохранения и социальной защиты населения »; приказ Министерства культуры и искусств Украины от 02.09.96 № 440 «Об упорядочении условий оплаты труда работников культуры и искусства бюджетных учреждений и организаций », другие нормативные документы. Согласно им осуществляется должностное и квалификационная дифференциация заработной платы работников бюджетной сферы.

По тарифной системы действуют две формы оплаты труда работников - почасовая и сдельная, которые включают ряд систем для разных организационно-технических условий труда. Оплата за количество отработанного времени с учетом квалификации работника называется повременной формой оплаты. Сдельная форма оплаты труда-это оплата количество и качество производимой продукции, выполненных работ, оказанных услуг по установленным расценкам.

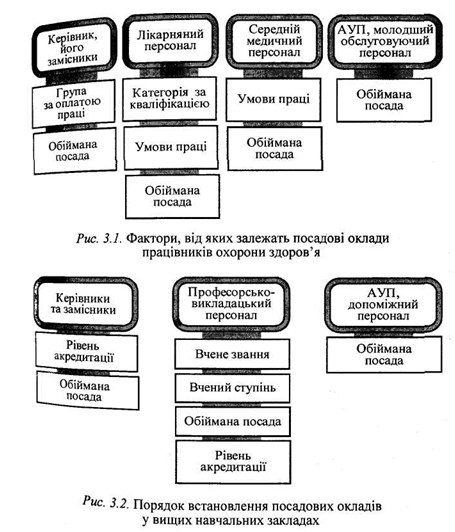

Основной формой оплаты труда в бюджетных учреждениях является по временная, которая имеет два разновидности: штатно-окладных и почасовую системы оплаты. Штатно-окладная система оплаты труда предусмотрено установление каждому работнику месячного оклада (Ставки согласно должности, которую он занимает, и других факторов (рис 3.1-3.2). Она имеет два варианта. Для некоторых бюджетных учреждений (здравоохранения, высших учебных заведений) в централизованного порядка устанавливается строго фиксированный должностной оклада. При этом перевыполнение работником обязательной нормы трудовой нагрузки не ведет к повышению заработной платы.

В других учреждениях, например, общеобразовательных школах, средних специальных учреждениях, оплата труда производится по месячным ставкам заработной платы с установлением государством обязательной нормы трудовой нагрузки (урочных часов). Эта разновидность штатно окладной системы оплаты труда предполагает перевыполнения нормы трудовой нагрузки и увеличение размера заработной платы пропорционально фактически выполненному объему работы.

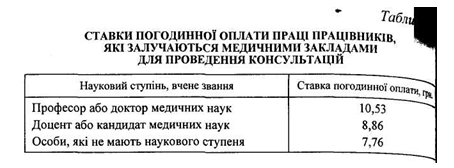

Ежечасное система оплаты труда предполагает наличие по дынных ставок. Так, установлены ставки почасовой оплаты труда работников yсиx отраслей народного хозяйства за проведение учебных занятий, работников, привлекаемых медицинскими учреждениями для проведения консультаций (табл. 3.2).

Размер почасовой оплаты труда педагогических работников (учителей, воспитателей) определяется путем деления месячной тарифной ставки, установленной за 18 часов педагогической работы в неделю, на 75,3, за 20 часов педагогической работы в неделю - на 83% за 24 часа педагогической работы в неделю - на 100,3: за 30 год. дин - на 125,4, за 36 часов - на 150,5, за 40 часов - на 167,2.

Повременная форма оплаты труда в бюджетных учреждениях имеет две системы: простую повременную и повременно-премиальную. Степень распространения последней в бюджетных учреждениях определяется их финансовыми возможностями: за счет экономии фонда заработной платы смету доходов и расходов, внебюджетных средств.

Сдельная форма оплаты труда (прямая сдельная, сдельно-премиальная) применяется на видах работ, где есть: количественные показателей выработки продукции или выполненных работ, которые правильно отражают затраты труда, возможности установления норм выработки и учета их выполнения, условия для точного учета продукции или выполненных работ, производственные условия для увеличения работником выработки продукции по сравнению с установленными

нормами и задачами. При учете индивидуальной выработки каждого работника применяется индивидуально-сдельная оплата труда, а при учете работы, выполненной коллективом, - бригадно-сдельная.

Руководители бюджетных учреждений по согласованию с комитетом профсоюза могут вводить сдельную оплату труда с целью усиления заинтересованности работников в росте производительности труда, повышении уровня его нормирования и качества работ на ремонтных, машинописных, стенографических, копировальных и других работах. Согласно Закону Украины «Об оплате труда» заработная плата делится на основную, дополнительную, другие поощрительные и компенсационные выплаты.

Основная заработная плата - это вознаграждение за выполненную работу в соответствии с установленными нормами труда (нормы времени, выработки). Она устанавливается в виде тарифных ставок (окладов), сдельных расценок для работников и должностных окладов для служащих. Основными элементами основной заработной платы работников бюджетных учреждений является заработная плата, начисленная за отработанное время (выполненную работу) по тарифным ставкам, должностным окладам или по среднему заработком независимо от форм и систем оплаты труда.

Дополнительная заработная плата представляет собой вознаграждение за труд сверх установленных нормы, за трудовые успехи и изобретательность, особые условия труда. К ней относятся и надбавки и доплаты к тарифным ставкам и должностным окладам в размерах, предусмотренных действующим законодательством (за высокое профессиональное мастерство, персональные надбавки, за высокие достижения в труде, за знание и использование иностранного языка, за совмещение профессий (должностей), расширение зон обслуживания или увеличение объема выполненных работ, за работу во вредных условиях, другие надбавки и доплаты) премии работникам за производственные показатели, вознаграждение за выслугу лет, стаж работы; оплата труда работников, не состоящих в штате учреждения, за выполнение работ по договорам ци-свободного правового характера; оплата труда в выходные и праздничные дни, сверхурочное время, оплата ежегодных и дополнительных отпусков согласно действующему законодательству, денежные компенсации за неиспользованный в отпуск, оплата учебных отпусков. Другие поощрительных и компенсационных выплат относятся выплаты в форме вознаграждения за итогам работы за год, премии по специальным системам и положениям, компенсационные и другие денежные и материальные выплаты, не предусмотренные актами действующего законодательства или производятся сверх установленных этими актами нормы.

Таблица 3.2.

Порядок контроля за расходованием фонда заработной платы по централизованной бухгалтерии

Конкретный перечень всех выплат, которые относят к основанию дополнительной заработной платы, других поощрительных и компенсации ценных выплат, установлен Инструкцией по статистике заработной

платы, утвержденной Министерством статистики Украины от 11.12.95 за № 323.

Основная и дополнительная заработная плата, другие поощрительные и компенсационные выплаты образуют фонд заработной платы, который должен использоваться в строгом соответствии с его целевым назначением в пределах сумм, предусмотренных сметой доходов и расходов с учетом выполнения плана, развертывание сети, штатов и контингентов. Контроль за правильным расходованием фонда заработной платы осуществляют высшие распорядители средств, органы Государственного казначейства, финансовых органы и сами учреждения.

Высшие распорядители средств и финансовые органы контролируют использование фонда заработной платы в процессе проверки и утверждения смет доходов и расходов бюджетных учреждений, анализа отчетов об исполнении смет. В их функции входит проведение документальных ревизий финансово-хозяйственной деятельности, которые являются наиболее эффективной формой последующего контроля.

В бюджетных учреждениях ответственность за использование средств на заработную плату несут распорядители средств и главные бухгалтеры. Организация контроля за использованием фонда заработной платы в централизованной бухгалтерии приведены в табл.3.3.

Важные контрольные функции выполняют органы Государственного казначейства, которые выдают разрешение на получение средств на заработную плату в пределах планового фонда.

Достаточно часто заработную плату в советское время выплачивали товарами. Так, если предприятие изготавливало часы, то их сотрудник мог получить каталог часов и самостоятельно заниматься их сбытом. Такая практика нормированна законодательно, но к сожалению, форма оплати в данном виде не является приемлемой.

Государство осуществляет регулирование оплаты труда работников бюджетных учреждений путем:

• установление размера минимальной заработной платы и других государственных норм и гарантий;

• установление условий и размеров оплаты труда работников на основании законодательных и других нормативных актов Украины генерального, отраслевых и региональных соглашений, коллективных директоров в пределах ассигнований за счет общего и специальных фондов;

• налогообложение доходов работников.

Основой организации оплаты труда является тарифная система, которая включает тарифные сетки, тарифные ставки, схемы должностных окладов и тарифно-квалификационные характеристики. Постановлением Кабинета Министров Украины от 2.12.96 № 1458 утверждены схемы должностных окладов, которые являются инструментом государственного регулирования оплаты труда руководящих работников, специалистов, служащих и рабочих бюджетных учреждений. На их основании разработаны отраслевые схемы по садовых окладов, учитывающие специфику и конкретные условия каждой отрасли: приказ Министерства образования Украины 25.07% № 252 «О размерах должностных окладов (ставок заработной платы работников заведений »; приказ Министерства здравоохранения Украины от 11.01.97 № 5 «Об утверждении схем должностных окладов (ставок заработной платы) работников учреждений здравоохранения и социальной защиты населения »; приказ Министерства культуры и искусств Украины от 02.09.96 № 440 «Об упорядочении условий оплаты труда работников культуры и искусства бюджетных учреждений и организаций », другие нормативные документы. Согласно им осуществляется должностное и квалификационная дифференциация заработной платы работников бюджетной сферы.

По тарифной системы действуют две формы оплаты труда работников - почасовая и сдельная, которые включают ряд систем для разных организационно-технических условий труда. Оплата за количество отработанного времени с учетом квалификации работника называется повременной формой оплаты. Сдельная форма оплаты труда-это оплата количество и качество производимой продукции, выполненных работ, оказанных услуг по установленным расценкам.

Основной формой оплаты труда в бюджетных учреждениях является по временная, которая имеет два разновидности: штатно-окладных и почасовую системы оплаты. Штатно-окладная система оплаты труда предусмотрено установление каждому работнику месячного оклада (Ставки согласно должности, которую он занимает, и других факторов (рис 3.1-3.2). Она имеет два варианта. Для некоторых бюджетных учреждений (здравоохранения, высших учебных заведений) в централизованного порядка устанавливается строго фиксированный должностной оклада. При этом перевыполнение работником обязательной нормы трудовой нагрузки не ведет к повышению заработной платы.

В других учреждениях, например, общеобразовательных школах, средних специальных учреждениях, оплата труда производится по месячным ставкам заработной платы с установлением государством обязательной нормы трудовой нагрузки (урочных часов). Эта разновидность штатно окладной системы оплаты труда предполагает перевыполнения нормы трудовой нагрузки и увеличение размера заработной платы пропорционально фактически выполненному объему работы.

Ежечасное система оплаты труда предполагает наличие по дынных ставок. Так, установлены ставки почасовой оплаты труда работников yсиx отраслей народного хозяйства за проведение учебных занятий, работников, привлекаемых медицинскими учреждениями для проведения консультаций (табл. 3.2).

Размер почасовой оплаты труда педагогических работников (учителей, воспитателей) определяется путем деления месячной тарифной ставки, установленной за 18 часов педагогической работы в неделю, на 75,3, за 20 часов педагогической работы в неделю - на 83% за 24 часа педагогической работы в неделю - на 100,3: за 30 год. дин - на 125,4, за 36 часов - на 150,5, за 40 часов - на 167,2.

Повременная форма оплаты труда в бюджетных учреждениях имеет две системы: простую повременную и повременно-премиальную. Степень распространения последней в бюджетных учреждениях определяется их финансовыми возможностями: за счет экономии фонда заработной платы смету доходов и расходов, внебюджетных средств.

Сдельная форма оплаты труда (прямая сдельная, сдельно-премиальная) применяется на видах работ, где есть: количественные показателей выработки продукции или выполненных работ, которые правильно отражают затраты труда, возможности установления норм выработки и учета их выполнения, условия для точного учета продукции или выполненных работ, производственные условия для увеличения работником выработки продукции по сравнению с установленными

нормами и задачами. При учете индивидуальной выработки каждого работника применяется индивидуально-сдельная оплата труда, а при учете работы, выполненной коллективом, - бригадно-сдельная.

Руководители бюджетных учреждений по согласованию с комитетом профсоюза могут вводить сдельную оплату труда с целью усиления заинтересованности работников в росте производительности труда, повышении уровня его нормирования и качества работ на ремонтных, машинописных, стенографических, копировальных и других работах. Согласно Закону Украины «Об оплате труда» заработная плата делится на основную, дополнительную, другие поощрительные и компенсационные выплаты.

Основная заработная плата - это вознаграждение за выполненную работу в соответствии с установленными нормами труда (нормы времени, выработки). Она устанавливается в виде тарифных ставок (окладов), сдельных расценок для работников и должностных окладов для служащих. Основными элементами основной заработной платы работников бюджетных учреждений является заработная плата, начисленная за отработанное время (выполненную работу) по тарифным ставкам, должностным окладам или по среднему заработком независимо от форм и систем оплаты труда.

Дополнительная заработная плата представляет собой вознаграждение за труд сверх установленных нормы, за трудовые успехи и изобретательность, особые условия труда. К ней относятся и надбавки и доплаты к тарифным ставкам и должностным окладам в размерах, предусмотренных действующим законодательством (за высокое профессиональное мастерство, персональные надбавки, за высокие достижения в труде, за знание и использование иностранного языка, за совмещение профессий (должностей), расширение зон обслуживания или увеличение объема выполненных работ, за работу во вредных условиях, другие надбавки и доплаты) премии работникам за производственные показатели, вознаграждение за выслугу лет, стаж работы; оплата труда работников, не состоящих в штате учреждения, за выполнение работ по договорам ци-свободного правового характера; оплата труда в выходные и праздничные дни, сверхурочное время, оплата ежегодных и дополнительных отпусков согласно действующему законодательству, денежные компенсации за неиспользованный в отпуск, оплата учебных отпусков. Другие поощрительных и компенсационных выплат относятся выплаты в форме вознаграждения за итогам работы за год, премии по специальным системам и положениям, компенсационные и другие денежные и материальные выплаты, не предусмотренные актами действующего законодательства или производятся сверх установленных этими актами нормы.

Таблица 3.2.

Порядок контроля за расходованием фонда заработной платы по централизованной бухгалтерии

| Объект контроля | Порядок и способ контроля | Срок проведения контроля | Субъект контракта |

| Законность включения работников в табель | Сопоставление записей в табелях приказам отдела кадров | Ежемесячно | Экономист iнкасатор отдела кадров |

| Фактически отработанное время | Сопоставление данных табеля графику работы и журналом регистрации выходов на работу | При разработке табеля | Бухгалтер расчетного отдела |

| Ночные дежурства, работа в праздничные и выходные дни | Сопоставление данных табеля с приказами по работы в праздничные и выходные дни, по графику работы | Ежемесячно | Руководители отдела учета труда заработной плети |

| Правильность установления ставок | Сравнение данных карт-справок по тарификационному списку | Ежемесячно | Бухгалтер отдела учета труда заработной план |

| Законность документов и правильность их оформления. | Сплошная проверка первичных документов | В момент принятия | Экономист, бухгалтер расчетной ного отдела |

| Законность доплат | Выборочная проверка | Один раз в месяц | Руководитель расчетного отдела |

| Правильность оформления роз счетно-платежных документов | Сплошная проверка | Перед выплатой заработной платы | Заместитель главного бухгалтера |

| Начисленная сумма заработной платы за каждому учреждению в разрезе категорий работников | Сопоставление с плановым фондом заработной платы каждого учреждения | Ежемесячно | Главный бухгалтер |

платы, утвержденной Министерством статистики Украины от 11.12.95 за № 323.

Основная и дополнительная заработная плата, другие поощрительные и компенсационные выплаты образуют фонд заработной платы, который должен использоваться в строгом соответствии с его целевым назначением в пределах сумм, предусмотренных сметой доходов и расходов с учетом выполнения плана, развертывание сети, штатов и контингентов. Контроль за правильным расходованием фонда заработной платы осуществляют высшие распорядители средств, органы Государственного казначейства, финансовых органы и сами учреждения.

В бюджетных учреждениях ответственность за использование средств на заработную плату несут распорядители средств и главные бухгалтеры. Организация контроля за использованием фонда заработной платы в централизованной бухгалтерии приведены в табл.3.3.

Важные контрольные функции выполняют органы Государственного казначейства, которые выдают разрешение на получение средств на заработную плату в пределах планового фонда.