Джога Р.Т. (ру) Бухгалтерский облік у бюджетних установах (2003)

3.5.2. Начисление заработной платы при сдельной оплате труда

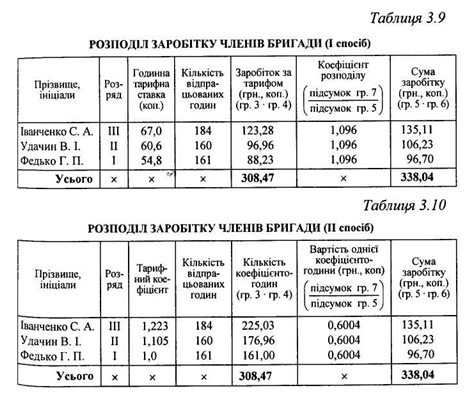

В учреждениях, где применяется сдельная форма оплаты труда, основанием для расчета (начисления) заработной платы являются документы, в которых организуется учет выработки. Это могут быть различные специализированные или типовые наряды, карточки учета выработки и др.. Сумма заработка при сдельной оплате труда рабочих, которые выполняют задания индивидуально, определяется умножением сдельной расценки за единицу произведенной продукции (выполненной работы) на объем произведенной продукции (выполненных работ). При бригадной сдельной оплате необходимо определить общую сумму заработка всей бригады, умножив расценку на объем выполненных работ, а дальше распределить ее между членами бригады в соответствии с их квалификацией и количества отработанного времени. На практике существуют различные способы распределения. Например, бригаде рабочих из трех человек за выполненную работу с 1 июня по 29 июня предстоит выплатить 338 грн. 04 коп. Распределение этой суммы приведена в табл. 3.9, 3.10.

Распределение может осуществляться также с помощью коэффициент и трудового участия (КТУ), относительных коэффициентов и другими способами.

Нормативными документами по начислению заработной платы в различных отраслях предусмотрена система надбавок и доплат.

Распределение может осуществляться также с помощью коэффициент и трудового участия (КТУ), относительных коэффициентов и другими способами.

Нормативными документами по начислению заработной платы в различных отраслях предусмотрена система надбавок и доплат.