Джога Р.Т. (ру) Бухгалтерский облік у бюджетних установах (2003)

3.5.4. Начисление исходя из средней заработной платы

При начислении отдельных выплат исходят из средней заработной платы, порядок вычисление которой установлено Порядком исчисления средней заработной платы, утвержденным постановлением Кабинета Министров Украины от 08.02.95 № 100 с последующими изменениями. Такие выплаты применяются в следующих случаях:

- Предоставление работникам ежегодного отпуска и дополнительных отпусков

- Выполнение работниками государственных и общественных обязанностей;

- Предоставления женщинам дополнительных перерывов для кормления ребенка;

- Привлечение работников к выполнению воинских обязанностей, посещаются курсы по заработку;

- Служебных командировок;

- В других случаях.

Государственные гарантии права на отпуск установлен Конституцией Украины, Законом Украины «Об отпусках» от 15.11.96, КЗоТ Украины и другими нормативно-правовыми актами. Основная что годовая отпуск предоставляется продолжительностью 24 календарных дня с увеличением за каждые два отработанных года на два календарных дней, но не более 28 календарных дней.

Руководящим, педагогическим, научно-педагогическим работникам образования и научным работникам предоставляется ежегодный - основная от. пустота продолжительностью до 56 календарных дней. Ежегодный дополнительный отпуск предоставляется медицинским работникам за работу с вредными условиями труда и за особый характер труда. Предусмотрено также дополнительные отпуска в связи с учебой и творческие отпуска.

Оплата дней отпуска производится исходя из выплат за последние 12 календарных месяцев работы, предшествующих месяцу предоставления отпуска или выплате компенсации за неиспользованные отпуска.

Если работник работал в учреждении менее года, средний заработок исчисляется исходя из выплат за фактическое время работы, то есть с первого числа следующего месяца после оформления на работу до первого числа месяца, в котором предоставляется отпуск или выплачивается компенсация за неиспользованный отпуск.

В средний заработок для оплаты отпуска включаются все виды заработной платы и пособие по временной нетрудоспособности. В подсчет среднего заработка не включаются одноразовые выплаты, натуральные выдачи, пенсии, премии, выплачиваемые за действующими системами премирования, различного рода компенсационные выплаты (суточные, квартальные, оплата проезда и т.п..

Для расчета среднедневной заработной платы в таком случае итоговый заработок за последние перед предоставлением отпуска 12 месяцев или за меньший фактически отработанный период нужно разделить на соответствующее количество календарных дней года или меньшего отработанного периода (за исключением праздничных и нерабочих дней). Полученный результат среднедневного заработка умножается на число календарных дней отпуска.

Праздничные и нерабочие дни, приходящиеся на период отпуска, если они не совпадают с воскресными днями, в расчет продолжительности отпуска не включаются и не оплачиваются.

Рассмотрим примеры начисления отпускных.

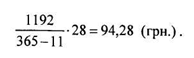

1. Библиотекарю предоставляется отпуск с 1.04.2000 г. сроком 28 календарных дней. Его суммарный заработок за 12 месяцев -1192 грн. На этот период пришлось 11 праздничных и нерабочих дней-Таким образом, сумма отпускных составляет

2. Учитель принят на работу с 1.09.99 г. Отпуск предоставляется 1.06.2000 г. сроком 56 календарных дней. С 1 по 11 апреля

2000 работнику предоставляется отпуск без сохранения заработной платы. Его суммарный заработок за отработанный период (с l. 09.99 p. по 1.06.2000 p.) - 1435 грн. Сумма отпускных составляет

1435 / 273-9-11 • 56 = 317,63 (грн.), где 273 - количество календарных дней за отработанный период, 9 - количество праздничных и нерабочих дней, которые пришлись на этот период, 11 - количество дней отпуска без сохранения заработной платы.

Аналогично производится расчет за период неиспользованного отпуска при увольнении работника. При этом количество дней неиспользованного отпуска рассчитывается делением количества дней положенного ежегодного отпуска на 12 и умножением полученного результата на количество отработанных месяцев с момента последней отпуска.

Рассмотрим пример расчета компенсации за неиспользованные дни ежегодного основного отпуска. Учитель был принят на работу 1.09.99 г. и уволился по собственному желанию 31.03.2000 г. За отработанный период работнику принадлежит компенсация за отпуск 33 дня - (56 • 7, где 56 - срок полной отпуска

12 пустоши, 7 - количество отработанных месяцев. Итак, компенсация за отпуск составляет

959 / 22-15 • 33 = 152,88 (грн.), где 959 - суммарный заработок за 7 месяцев 212 - Количество календарных дней за отработанный период, 5 - количество праздничных и нерабочих дней, приходящихся на этот период.

За период выполнения государственных и общественных обязанностей (выездов в военкомат, участие в заседаниях суда как судебного заседателя, др.)., когда они осуществляются в рабочее время, работникам гарантируется сохранение среднего заработка. Средний заработок за этот период определяется из расчета последних двух месяцев работы перед месяцем, за который выплачивается средний заработок.

Для работников, проработавших в данном учреждении меньше Двух месяцев, начисление производится из расчета среднего заработка за фактически отработанное время.

В расчет среднего заработка включаются все выплаты за фактически отработанное время, имеющие постоянный характер. Пособие по временной нетрудоспособности в средний заработок не включается.

- Предоставление работникам ежегодного отпуска и дополнительных отпусков

- Выполнение работниками государственных и общественных обязанностей;

- Предоставления женщинам дополнительных перерывов для кормления ребенка;

- Привлечение работников к выполнению воинских обязанностей, посещаются курсы по заработку;

- Служебных командировок;

- В других случаях.

Государственные гарантии права на отпуск установлен Конституцией Украины, Законом Украины «Об отпусках» от 15.11.96, КЗоТ Украины и другими нормативно-правовыми актами. Основная что годовая отпуск предоставляется продолжительностью 24 календарных дня с увеличением за каждые два отработанных года на два календарных дней, но не более 28 календарных дней.

Руководящим, педагогическим, научно-педагогическим работникам образования и научным работникам предоставляется ежегодный - основная от. пустота продолжительностью до 56 календарных дней. Ежегодный дополнительный отпуск предоставляется медицинским работникам за работу с вредными условиями труда и за особый характер труда. Предусмотрено также дополнительные отпуска в связи с учебой и творческие отпуска.

Оплата дней отпуска производится исходя из выплат за последние 12 календарных месяцев работы, предшествующих месяцу предоставления отпуска или выплате компенсации за неиспользованные отпуска.

В средний заработок для оплаты отпуска включаются все виды заработной платы и пособие по временной нетрудоспособности. В подсчет среднего заработка не включаются одноразовые выплаты, натуральные выдачи, пенсии, премии, выплачиваемые за действующими системами премирования, различного рода компенсационные выплаты (суточные, квартальные, оплата проезда и т.п..

Для расчета среднедневной заработной платы в таком случае итоговый заработок за последние перед предоставлением отпуска 12 месяцев или за меньший фактически отработанный период нужно разделить на соответствующее количество календарных дней года или меньшего отработанного периода (за исключением праздничных и нерабочих дней). Полученный результат среднедневного заработка умножается на число календарных дней отпуска.

Праздничные и нерабочие дни, приходящиеся на период отпуска, если они не совпадают с воскресными днями, в расчет продолжительности отпуска не включаются и не оплачиваются.

Рассмотрим примеры начисления отпускных.

1. Библиотекарю предоставляется отпуск с 1.04.2000 г. сроком 28 календарных дней. Его суммарный заработок за 12 месяцев -1192 грн. На этот период пришлось 11 праздничных и нерабочих дней-Таким образом, сумма отпускных составляет

2. Учитель принят на работу с 1.09.99 г. Отпуск предоставляется 1.06.2000 г. сроком 56 календарных дней. С 1 по 11 апреля

2000 работнику предоставляется отпуск без сохранения заработной платы. Его суммарный заработок за отработанный период (с l. 09.99 p. по 1.06.2000 p.) - 1435 грн. Сумма отпускных составляет

1435 / 273-9-11 • 56 = 317,63 (грн.), где 273 - количество календарных дней за отработанный период, 9 - количество праздничных и нерабочих дней, которые пришлись на этот период, 11 - количество дней отпуска без сохранения заработной платы.

Аналогично производится расчет за период неиспользованного отпуска при увольнении работника. При этом количество дней неиспользованного отпуска рассчитывается делением количества дней положенного ежегодного отпуска на 12 и умножением полученного результата на количество отработанных месяцев с момента последней отпуска.

Рассмотрим пример расчета компенсации за неиспользованные дни ежегодного основного отпуска. Учитель был принят на работу 1.09.99 г. и уволился по собственному желанию 31.03.2000 г. За отработанный период работнику принадлежит компенсация за отпуск 33 дня - (56 • 7, где 56 - срок полной отпуска

12 пустоши, 7 - количество отработанных месяцев. Итак, компенсация за отпуск составляет

959 / 22-15 • 33 = 152,88 (грн.), где 959 - суммарный заработок за 7 месяцев 212 - Количество календарных дней за отработанный период, 5 - количество праздничных и нерабочих дней, приходящихся на этот период.

За период выполнения государственных и общественных обязанностей (выездов в военкомат, участие в заседаниях суда как судебного заседателя, др.)., когда они осуществляются в рабочее время, работникам гарантируется сохранение среднего заработка. Средний заработок за этот период определяется из расчета последних двух месяцев работы перед месяцем, за который выплачивается средний заработок.

В расчет среднего заработка включаются все выплаты за фактически отработанное время, имеющие постоянный характер. Пособие по временной нетрудоспособности в средний заработок не включается.