Джога Р.Т. (ру) Бухгалтерский облік у бюджетних установах (2003)

3.6. Удержания из заработной платы работников

Удержания из заработной платы работников через бухгалтерию бюджетных учреждений по перечню и экономическому содержанию не имеют каких-либо особенностей и осуществляются соответствии с действующим законодательством на общих основаниях (табл. 3.11).

Таблица 3.11.

Содержание заработной платы работников через бухгалтерию бюджетных учреждений

Подоходный налог с доходов граждан удерживается в соответствии с Декретом Кабинета Министров Украины «О подоходный налог с граждан »от 26.12.92 и Инструкции о подоходном налог с граждан, утвержденной ГДП1У от 21.04.93 за № 12 с последующими изменениями и дополнениями. Всем налогоплательщикам

присваивается идентификационный код.

Объектом налогообложения доходов граждан является совокупный налогооблагаемый доход за календарный год, который состоит из месячных налогооблагаемых доходов, полученных из различных источников. В совокупный налогооблагаемый доход не включаются:

- Пособие по государственному социальному страхованию и государственному социальному обеспечения, кроме пособия по временной нетрудоспособности

- Суммы получаемых алиментов;

- Государственные пенсии и дополнительные пенсии, выплачиваемые на условиях добровольного страхования пенсий;

- Компенсационные выплаты в денежной и натуральной форме в пределах норм, предусмотренных действующим законодательством;

- Другие доходы.

Облагаемый совокупный доход граждан по месту основной работы уменьшается:

- На сумму необлагаемого минимума (17 грн);

- Одному из родственников на сумму необлагаемого минимума на каждого ребенка в возрасте до 16 лет при условии, что совокупный доход за месяц не превышает 10 необлагаемых минимумов;

- На сумму 10 необлагаемых минимумов, включая размер предыдущих льгот:

а) гражданам, которые пострадали от Чернобыльской катастрофы и отнесены к I и II категорий

б) инвалидам войны I группы и приравненных к ним;

- На сумму до пяти необлагаемых минимумов:

а) участникам ВОВ, других боевых операций по защите бывшего СССР из числа военнослужащих, проходивших службу в воинских частях, штабах, что входивших в состав действующей армии, и партизан;

б) военнослужащим и призванным на учебные, проверочные сборы военнообязанным, которые проходили службу в составе ограниченного контингента советских войск в Республике Афганистан и других странах, где в этот период велись боевые действия;

в) инвалидам с детства, инвалидам 1 и 2 группы, кроме инвалидов войны;

г) гражданам, которые пострадали от Чернобыльской катастрофы и отнесены к III и IV категорий

д) другим гражданам.

Кабинет Министров Украины Верховная Рада Украины могут своими постановлениями предоставлять дополнительные льготы по подоходному налогу с граждан.

Действие этих положений в течение календарного года распространяется только на доходы, полученные по месту основной работы, т.е. тем местом, где ведется трудовая книжка работника.

В совокупный налогооблагаемый доход граждан по месту основной работы включаются:

- Доходы за выполнение трудовых обязанностей, в том числе за совмещение в той же учреждении;

- Выплаты по больничным листам;

- Другие доходы, образовавшиеся в результате предоставления за счет средств учреждения своим работникам материальных и социальных благ в денежной или натуральной форме.

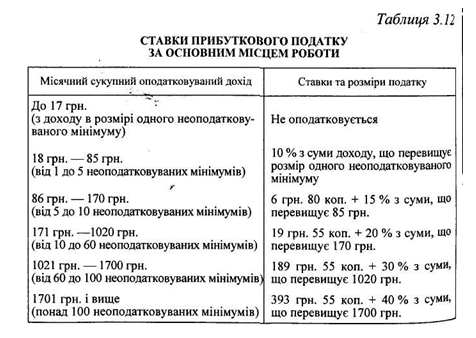

Подоходный налог с совокупного налогооблагаемого дохода граждан по месту основной работы (учебы) исчисляется по следующим ставкам (табл. 3.12).

С сумм доходов, получаемых гражданами не по месту основной работы, налог начисляется к источникам выплат по ставке 20%.

Учреждение, осуществляющее выплату заработной платы работникам не по месту их основной работы, обязана не позднее 30 дней после выплаты направить органу налоговой администрации по месту жительства граждан сведения с указанием выплаченного дохода и удержанного с него налога.

Исчисление налога в течение года проводится из месячного совокупного налогооблагаемого дохода по приведенным выше ставкам и с учетом размеров льгот; Бюджетные учреждения после окончания каждого месяца, но не позднее срока получения в учреждениях банков средств на выплату причитающихся работникам сумм, перечисляют в бюджет суммы начисленного и удержанного подоходного налога за прошлый месяц. По окончании календарного года определяется сумма совокупного годового налогооблагаемого дохода. Сумма подоходного налога за год исчисляется с учетом среднемесячного дохода и уплаченного в течение года налога с доходов. Исчисление налога и перерасчет проводятся учреждениями до 1 февраля следующего за отчетным года, а до 15 февраля эти сведения по установленной форме подаются в налоговую администрацию по месту жительства граждан. Граждане, имеющие доходы помимо основного места работы, обязаны вести учет доходов. По окончании календарного года до 1 марта ними в налоговую администрацию по месту жительства подается декларация о сумме совокупного дохода за местом как основной, так и не основной работы.

Сбор на обязательное государственное пенсионное страхование в размере 1-5% от совокупного налогооблагаемого дохода ежемесячно введен с 29.07.97 Законом Украины «О сборе на обязательное государственное пенсионное страхование »от 26.06.97. Сбор на обязательное социальное страхование на случай безработицы в размере 0,5% от совокупного налогооблагаемого дохода ежемесячно введен с 29.07.97 Законом Украины «О сборе на обязательное социальное страхование »от 26.06.97.

Согласно этим Законам объектом налогообложения являются выплаты, которые облагаются подоходным налогом с граждан.

Содержание в пользу третьих лиц и организаций с заработной платы работников могут быть осуществлены по исполнительным листам судов, финансовых органов и в других случаях. Сумма удержаний рассчитывают в определенном проценте от заработка (Например, алименты - 25, 33 и 50% из той суммы заработной платы,

остается после вычета налогов). Постановлением Кабинета Министров Украины «О видах заработка (дохода), подлежащих учету при отчислении алиментов» от 26.02.93 № 146 утвержден перечень видов заработка, с которых удерживаются алименты. Предусмотрено, что удержание алиментов с работников осуществляется

всех видов заработка и дополнительного вознаграждения как по основной работе, так и по работой по совместительству: с основной заработной платы, всех видов доплат и надбавок к ней, денежных и натуральных премий, отпускных, по оплате за сверхурочные работы, за работу в праздничные и выходные дни, пособия по временной

нетрудоспособностью. Удержание алиментов не производится с выходного пособия при увольнении, единовременных премий, пособия на погребение и других видов дохода.

Основанием для удержания стоимости товаров, купленных в кредит, является поручение-обязательство, выданное учреждением торговой организации и полученное от нее с отметками о суммах, которые относятся к содержанию. Эта сумма удерживается из заработной платы работников ежемесячно равными долями в течение срока, указанного в поручении-обязательстве, при этом в первый месяц содержится ежемесячная доля и неделимая часть суммы.

Вклады в учреждения банков и взносы органам страхования по договорам. добровольного страхования удерживают из заработной платы по заявлениям (поручениям) работников, а затем перечисляют на счета соответственно учреждениям банка и органам страхования в равных долях, указанных в заявлении тех пор, пока работник не подаст заявление об их прекращении.

Кодексом законов о труде Украины установлены ограничения на вычет из заработной платы работников. Так, согласно ст. 128 Кодекса при каждой выплате заработной платы общий размер удержаний (отчислений) не может превышать 20%, а в случаях, отдельно предусмотренных законодательством Украины, - 50% заработной платы, подлежащей выплате работнику.

Удержания из заработной платы работников подлежат периодическому контролю. Так, правильность начисления удерживаемых налогов и сборов кроме местных финансовых органов и различных фондов проверяют работники бухгалтерии учреждения. Одновременно они проверяют полноту и правильность удержаний по исполнительным документам и другие содержания.

Таблица 3.11.

Содержание заработной платы работников через бухгалтерию бюджетных учреждений

| Вид содержание | Характер содержания | Длительность удержания |

| 1. Подоходный налог | Обязательный | Ежемесячно |

| 2. Сбор на обязательное пенсионное страхования | -'' - | |

| 3. Сбор на обязательное страхование на случай безработицы | - "- | - "- |

| 4. По исполнительным листам (алименты) | Периодически | |

| 5. По исполнительным предписаниям нотариальных органов | - "- | Разово |

| 6. Профсоюзные взносы | По заявлениям работников | Ежемесячно |

| 7. Избыточные выплаченные суммы в результате счетных проверок | Обязательный | Разово |

| 8. Невозвратные подотчетные суммы | ||

| 9. Денежные начисления, наложенные органами контроля | - "- | Периодически |

| 10. Штрафы, наложенные в административном порядке | -'' - | Разово |

| 11. За неотработанные дни использованного отпуска | _ "_ | |

| 12. За товары, проданные в кредит | Обязательный | Периодически |

| 13. Безналичные перечисления на счета по вкладам в банках | По заявлениям работников | - "- |

| 14. Безналичные перечисления взносов по договорам добровольного страхования | - "- | - "- |

| 15. За полученные в банках ссуды | _ "_ | |

| Другие содержание | - | - "- |

присваивается идентификационный код.

Объектом налогообложения доходов граждан является совокупный налогооблагаемый доход за календарный год, который состоит из месячных налогооблагаемых доходов, полученных из различных источников. В совокупный налогооблагаемый доход не включаются:

- Пособие по государственному социальному страхованию и государственному социальному обеспечения, кроме пособия по временной нетрудоспособности

- Суммы получаемых алиментов;

- Государственные пенсии и дополнительные пенсии, выплачиваемые на условиях добровольного страхования пенсий;

- Другие доходы.

Облагаемый совокупный доход граждан по месту основной работы уменьшается:

- На сумму необлагаемого минимума (17 грн);

- Одному из родственников на сумму необлагаемого минимума на каждого ребенка в возрасте до 16 лет при условии, что совокупный доход за месяц не превышает 10 необлагаемых минимумов;

- На сумму 10 необлагаемых минимумов, включая размер предыдущих льгот:

а) гражданам, которые пострадали от Чернобыльской катастрофы и отнесены к I и II категорий

б) инвалидам войны I группы и приравненных к ним;

- На сумму до пяти необлагаемых минимумов:

а) участникам ВОВ, других боевых операций по защите бывшего СССР из числа военнослужащих, проходивших службу в воинских частях, штабах, что входивших в состав действующей армии, и партизан;

б) военнослужащим и призванным на учебные, проверочные сборы военнообязанным, которые проходили службу в составе ограниченного контингента советских войск в Республике Афганистан и других странах, где в этот период велись боевые действия;

в) инвалидам с детства, инвалидам 1 и 2 группы, кроме инвалидов войны;

г) гражданам, которые пострадали от Чернобыльской катастрофы и отнесены к III и IV категорий

д) другим гражданам.

Кабинет Министров Украины Верховная Рада Украины могут своими постановлениями предоставлять дополнительные льготы по подоходному налогу с граждан.

В совокупный налогооблагаемый доход граждан по месту основной работы включаются:

- Доходы за выполнение трудовых обязанностей, в том числе за совмещение в той же учреждении;

- Выплаты по больничным листам;

- Другие доходы, образовавшиеся в результате предоставления за счет средств учреждения своим работникам материальных и социальных благ в денежной или натуральной форме.

Подоходный налог с совокупного налогооблагаемого дохода граждан по месту основной работы (учебы) исчисляется по следующим ставкам (табл. 3.12).

С сумм доходов, получаемых гражданами не по месту основной работы, налог начисляется к источникам выплат по ставке 20%.

Учреждение, осуществляющее выплату заработной платы работникам не по месту их основной работы, обязана не позднее 30 дней после выплаты направить органу налоговой администрации по месту жительства граждан сведения с указанием выплаченного дохода и удержанного с него налога.

Исчисление налога в течение года проводится из месячного совокупного налогооблагаемого дохода по приведенным выше ставкам и с учетом размеров льгот; Бюджетные учреждения после окончания каждого месяца, но не позднее срока получения в учреждениях банков средств на выплату причитающихся работникам сумм, перечисляют в бюджет суммы начисленного и удержанного подоходного налога за прошлый месяц. По окончании календарного года определяется сумма совокупного годового налогооблагаемого дохода. Сумма подоходного налога за год исчисляется с учетом среднемесячного дохода и уплаченного в течение года налога с доходов. Исчисление налога и перерасчет проводятся учреждениями до 1 февраля следующего за отчетным года, а до 15 февраля эти сведения по установленной форме подаются в налоговую администрацию по месту жительства граждан. Граждане, имеющие доходы помимо основного места работы, обязаны вести учет доходов. По окончании календарного года до 1 марта ними в налоговую администрацию по месту жительства подается декларация о сумме совокупного дохода за местом как основной, так и не основной работы.

Сбор на обязательное государственное пенсионное страхование в размере 1-5% от совокупного налогооблагаемого дохода ежемесячно введен с 29.07.97 Законом Украины «О сборе на обязательное государственное пенсионное страхование »от 26.06.97. Сбор на обязательное социальное страхование на случай безработицы в размере 0,5% от совокупного налогооблагаемого дохода ежемесячно введен с 29.07.97 Законом Украины «О сборе на обязательное социальное страхование »от 26.06.97.

Согласно этим Законам объектом налогообложения являются выплаты, которые облагаются подоходным налогом с граждан.

Содержание в пользу третьих лиц и организаций с заработной платы работников могут быть осуществлены по исполнительным листам судов, финансовых органов и в других случаях. Сумма удержаний рассчитывают в определенном проценте от заработка (Например, алименты - 25, 33 и 50% из той суммы заработной платы,

остается после вычета налогов). Постановлением Кабинета Министров Украины «О видах заработка (дохода), подлежащих учету при отчислении алиментов» от 26.02.93 № 146 утвержден перечень видов заработка, с которых удерживаются алименты. Предусмотрено, что удержание алиментов с работников осуществляется

всех видов заработка и дополнительного вознаграждения как по основной работе, так и по работой по совместительству: с основной заработной платы, всех видов доплат и надбавок к ней, денежных и натуральных премий, отпускных, по оплате за сверхурочные работы, за работу в праздничные и выходные дни, пособия по временной

нетрудоспособностью. Удержание алиментов не производится с выходного пособия при увольнении, единовременных премий, пособия на погребение и других видов дохода.

Основанием для удержания стоимости товаров, купленных в кредит, является поручение-обязательство, выданное учреждением торговой организации и полученное от нее с отметками о суммах, которые относятся к содержанию. Эта сумма удерживается из заработной платы работников ежемесячно равными долями в течение срока, указанного в поручении-обязательстве, при этом в первый месяц содержится ежемесячная доля и неделимая часть суммы.

Вклады в учреждения банков и взносы органам страхования по договорам. добровольного страхования удерживают из заработной платы по заявлениям (поручениям) работников, а затем перечисляют на счета соответственно учреждениям банка и органам страхования в равных долях, указанных в заявлении тех пор, пока работник не подаст заявление об их прекращении.

Кодексом законов о труде Украины установлены ограничения на вычет из заработной платы работников. Так, согласно ст. 128 Кодекса при каждой выплате заработной платы общий размер удержаний (отчислений) не может превышать 20%, а в случаях, отдельно предусмотренных законодательством Украины, - 50% заработной платы, подлежащей выплате работнику.

Удержания из заработной платы работников подлежат периодическому контролю. Так, правильность начисления удерживаемых налогов и сборов кроме местных финансовых органов и различных фондов проверяют работники бухгалтерии учреждения. Одновременно они проверяют полноту и правильность удержаний по исполнительным документам и другие содержания.