Джога Р.Т. (ру) Бухгалтерский облік у бюджетних установах (2003)

3.7. Порядок оформления расчетов с работниками и выплаты заработной платы

Заработная плата в большинстве бюджетных учреждений выплачивается два раза в месяц: за первую половину месяца - аванс в размере 50% заработка за вычетом сумм налогов, подлежащих удержанию в установленном порядке. За вторую половину месяца - фактический месячный заработок за вычетом аванса и удержаний. На выплату планового аванса состоит платежная ведомость (ф. № 389). Ведомость составляется по учреждению в целом или по отдельным ее структурных подразделениях содержит следующие реквизиты: табельный номер каждого работника, фамилия, имя, отчество, сумма аванса, расписка в получении. При наличии у отдельных работников неявок на работу в первую половину месяца возникает необходимость в уменьшении суммы планового аванса. С этой целью руководители структурных подразделений или учреждений представляют в бухгалтерию справку на смену планового аванса (ф. № 420), в которой за каждым работником указывается количество дней неявок всего и в том числе через болезнь.

За вторую половину месяца заработная плата, как правило, представляется расчетно-платежной ведомости (ф. № 49). В ней отражаются суммы начисленной заработной платы по видам оплат, суммы удержаний и вычетов и сумма к выдаче на руки за каждым табельным номером и в целом по структурным подразделением или учреждением. Основанием для составления расчетно-платежных сведений являются приказы о зачислении, увольнении и перемещении работников согласно утвержденных штатов и ставок заработной платы, документы по учету отработанного времени и выработки (табели учета использования рабочего времени, наряды, карточки учета выработки) больничные листки, расчетно-платежные ведомости за прошлый месяц; исполнительные листы судебных органов; поручения-обязательства за товары, проданные в кредит; платежные ведомости на выдачу аванса и др..

При составлении этих сведений в бухгалтерии используются таблицы тарифных ставок, ставок налогов, справочники по трудовому законодательству и другие данные, облегчают подсчет заработной платы, удержаний и вычетов из нее.

При уходе работников в отпуск расчеты с ними осуществляются в пояснительной расчете ф. № 425, а причитающаяся им заработная плата выплачивается за платежной ведомости ф. № 389. Начисленные, удержанные и выплаченные суммы по этим сведениям включаются в расчетно-платежную ведомость за текущий месяц. При этом в графе «Сумма к выдаче» ставится прочерк, а выплаченные суммы записываются по соответствующим табельным номером в графе «Выплаты в межрасчетный период ».

Платежные и расчетно-платежные ведомости подписываются работниками, которые составили и проверили их. На титульном листе делается надпись, что разрешает выдачу наличности из кассы за подписью руководителя учреждения и главного бухгалтера с указанием срока выплаты заработной платы и общей суммы, подлежащей выплате. В централизованных бухгалтериях платежные и расчетно-платежные ведомости состоят раздельно по каждой обслуживаемой учреждением. Ведомости подписываются руководителем обслуживающей организации, руководителем группы учета и составителем, после чего делается надпись, что позволяет выплату заработной платы, за подписью руководителя учреждения, при которой создан централизованную бухгалтерию, и главного бухгалтера.

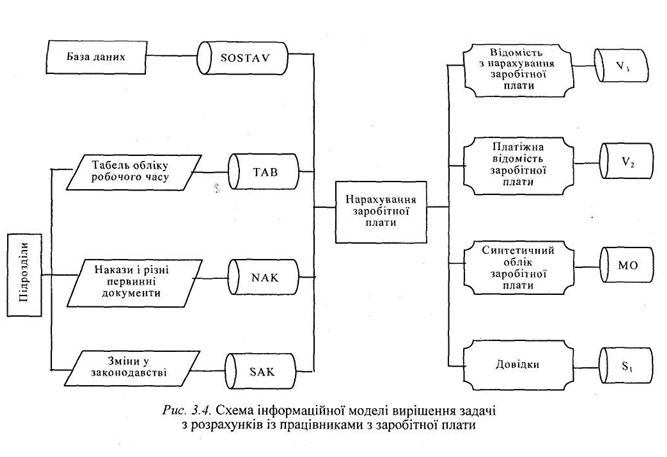

Учет заработной платы и расчетов по ней - наиболее трудоемкая участок учетной работы, поэтому практически во всех бюджетных учреждениях эта работа выполняется на ПЭВМ. В этих условиях изменяется весь технологический процесс обработки учетной информации (рис. 3.4).

Заработная плата выдается из кассы в трехдневный срок. По истечении этого времени расчетно-платежная (платежная) ведомость закрывается. В ней против фамилий работников, не получивших заработную плату, кассир ставит штамп и делает надпись от руки «Депонировано», составляет реестр депонированных сумм. В конце ведомости кассир делает-надпись о фактически выплаченной сумме заработной платы и сумму, подлежит депонированию, сверяет эти суммы с общим итогом сведения и подписывает ее.

После тщательной проверки отметок, сделанных кассиром в платежных и расчетно-платежных ведомостях, подсчета выданных и депонированных сумм на выплаченные суммы заработной платы составляется расходный кассовый ордер, оформляется в установленном порядке и регистрируется в журнале регистрации приходных и расходных кассовых ордеров. На платежных и расчетно-платежных ведомостях проставляется дата и номер расходного кассового ордера, по которому по списанию средств в кассе.

Сумма не полученной работниками заработной платы возвращается на текущий (Регистрационный) счет на следующий день после окончания срока выплаты заработной платы.

Депонированная заработная плата выдается по расходным кассовым ордерам или депонентской карточками.

В системе образования введен метод взаимозачета, который позволяет ликвидировать задолженность по заработной плате учителям и задолженность налогоплательщиков (Предприятий, организаций) перед бюджетом (рис. 3.5).

За вторую половину месяца заработная плата, как правило, представляется расчетно-платежной ведомости (ф. № 49). В ней отражаются суммы начисленной заработной платы по видам оплат, суммы удержаний и вычетов и сумма к выдаче на руки за каждым табельным номером и в целом по структурным подразделением или учреждением. Основанием для составления расчетно-платежных сведений являются приказы о зачислении, увольнении и перемещении работников согласно утвержденных штатов и ставок заработной платы, документы по учету отработанного времени и выработки (табели учета использования рабочего времени, наряды, карточки учета выработки) больничные листки, расчетно-платежные ведомости за прошлый месяц; исполнительные листы судебных органов; поручения-обязательства за товары, проданные в кредит; платежные ведомости на выдачу аванса и др..

При составлении этих сведений в бухгалтерии используются таблицы тарифных ставок, ставок налогов, справочники по трудовому законодательству и другие данные, облегчают подсчет заработной платы, удержаний и вычетов из нее.

При уходе работников в отпуск расчеты с ними осуществляются в пояснительной расчете ф. № 425, а причитающаяся им заработная плата выплачивается за платежной ведомости ф. № 389. Начисленные, удержанные и выплаченные суммы по этим сведениям включаются в расчетно-платежную ведомость за текущий месяц. При этом в графе «Сумма к выдаче» ставится прочерк, а выплаченные суммы записываются по соответствующим табельным номером в графе «Выплаты в межрасчетный период ».

Платежные и расчетно-платежные ведомости подписываются работниками, которые составили и проверили их. На титульном листе делается надпись, что разрешает выдачу наличности из кассы за подписью руководителя учреждения и главного бухгалтера с указанием срока выплаты заработной платы и общей суммы, подлежащей выплате. В централизованных бухгалтериях платежные и расчетно-платежные ведомости состоят раздельно по каждой обслуживаемой учреждением. Ведомости подписываются руководителем обслуживающей организации, руководителем группы учета и составителем, после чего делается надпись, что позволяет выплату заработной платы, за подписью руководителя учреждения, при которой создан централизованную бухгалтерию, и главного бухгалтера.

Учет заработной платы и расчетов по ней - наиболее трудоемкая участок учетной работы, поэтому практически во всех бюджетных учреждениях эта работа выполняется на ПЭВМ. В этих условиях изменяется весь технологический процесс обработки учетной информации (рис. 3.4).

Заработная плата выдается из кассы в трехдневный срок. По истечении этого времени расчетно-платежная (платежная) ведомость закрывается. В ней против фамилий работников, не получивших заработную плату, кассир ставит штамп и делает надпись от руки «Депонировано», составляет реестр депонированных сумм. В конце ведомости кассир делает-надпись о фактически выплаченной сумме заработной платы и сумму, подлежит депонированию, сверяет эти суммы с общим итогом сведения и подписывает ее.

После тщательной проверки отметок, сделанных кассиром в платежных и расчетно-платежных ведомостях, подсчета выданных и депонированных сумм на выплаченные суммы заработной платы составляется расходный кассовый ордер, оформляется в установленном порядке и регистрируется в журнале регистрации приходных и расходных кассовых ордеров. На платежных и расчетно-платежных ведомостях проставляется дата и номер расходного кассового ордера, по которому по списанию средств в кассе.

Сумма не полученной работниками заработной платы возвращается на текущий (Регистрационный) счет на следующий день после окончания срока выплаты заработной платы.

В системе образования введен метод взаимозачета, который позволяет ликвидировать задолженность по заработной плате учителям и задолженность налогоплательщиков (Предприятий, организаций) перед бюджетом (рис. 3.5).