Джога Р.Т. (ру) Бухгалтерский облік у бюджетних установах (2003)

3.8. Учет заработной платы и связанных с ней расчетов

Для учета расчетов с работниками по всем видам заработной платы и пособия по временной нетрудоспособности назначен пассивный субсчет № 661 «Расчеты по заработной плате» счета № 66 «Расчеты по оплате труда». По кредиту этого субсчета отражаются начисленные суммы, а по дебету - содержание, вычитания, выплаты, суммы депонированной заработной платы.

Начисление заработной платы и пособия по временной нетрудоспособности осуществляется один раз в месяц и отражается в последний день месяца. Заработная плата, начисленная работникам за отработанное время или за выполненную работу, для бюджетных учреждений являются фактическими расходами по кодам бюджетной классификации № 1111-1119. На суммы начисленной заработной

платы кредитуется субсчет № 661 и дебетуются счета № 80, 81, 82 зависимости от того, каким работникам и за счет каких средств осуществляется начисление.

Суммы, удержанные и удержаны из заработной платы, отражаются по дебету субсчета № 661, при этом кредитуются различные субсчета в зависимости от вида удержаний:

- Субсчет № 641 «Расчеты по платежам и налогам в бюджет» - на сумму налогов, подлежащих перечислению в бюджет;

- Субсчет № 651 «Расчеты по пенсионному обеспечению» - сумму сборов на обязательное пенсионное страхование;

- Субсчет № 653 «Расчеты по страхованию на случай безработицы» - на сумму сборов на обязательное социальное страхование на случай безработицы;

- Субсчет № 663 «Расчеты с работниками за товары, проданные в кредит» - на суммы, удержанные из заработной платы, - по поручениям-обязательствам работников. При перечислении сумм торговым организациям этот субсчет дебетуется;

- Субсчет № 664 «Расчеты с работниками по безналичными перечислениями на счета по вкладам в банках »- на суммы, удержанные из заработной платы на основании письменного заявления работника и подлежат перечислению на счета по вкладам. При перечислении сумм в учреждения банков этот субсчет дебетуется;

- Субсчет № 665 «Расчеты с работниками по безналичными перечислениями взносов по договорам добровольного страхования »- на суммы страховых взносов, удержанных из заработной платы на основании списков и поручений, переданных в бухгалтерию страховым агентом. При перечислении сумм на счет органов государственного страхования этот субсчет дебетуется;

- Субсчет № 666 «Расчеты с членами профсоюза безналичными перечислениями сумм членских профсоюзных взносов »- на суммы удержанных с заработной платы профсоюзных взносов. Безналичные расчеты за профсоюзными взносами вводятся при наличии письменных заявлений членов профсоюза или предусмотренной такого условия в коллективном договоре. При перечислении членских взносов отраслевом профсоюзе этот субсчет дебетуется;

- Субсчет № 667 «Расчеты с работниками по займам банков» - на суммы, удержанные из заработной платы работников по обязательствам индивидуального ссудно держателя на погашение ссуды, полученной в учреждении банка в соответствии с действующим законодательством. При перечислении сумм с текущих (регистрационных) счетов этот субсчет дебетуется;

- Субсчет № 668 «Расчеты по исполнительным документам и прочие удержания» - на суммы, удержанные из заработной платы по исполнительным листам и другим документами. При перечислении сумм получателям этот субсчет дебетуется;

- Субсчет № 671 «Расчеты с депонентами» - на суммы депонированной заработной платы.

Бухгалтерские записи на суммы начисленной заработной платы и удержания из нее отражаются на основании расчетно-платежной ведомости по учреждению в мемориальном ордере ф. № 274.

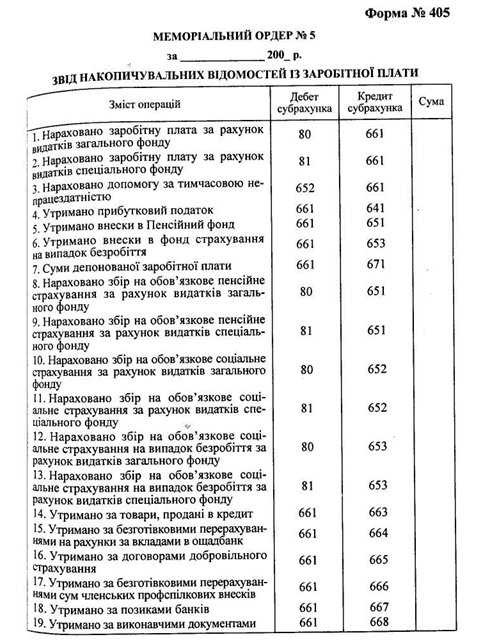

В бюджетных учреждениях, где складывается несколько расчетно-платежных ведомостей, и в централизованных бухгалтериях на под. основании этих сведений составляется «Свод расчетных ведомостей по заработной плате и стипендиям »ф. № 405, который является одновременно и мемориальным ордером по заработной плате (мемориальный ордер № 5) (Табл. 3.13). Записи в форме систематизируются по соответствующим кодам функциональной и экономической классификации. К мемориальному ордеру прилагаются все документы, которые послужили основанием для начисления заработной платы.

Больничные листки подшиваются в отдельную папку и нумеруются в хронологическом порядке с начала года. На каждом листе проставляется номер расчетно-платежной ведомости, в которую он включен для начисления.

При выплате заработной платы в мемориальном ордере № 1 состоят такие бухгалтерские записи:

а) при выплате в трехдневный срок, т.е. своевременно: Дебет субсчета № 661 «Расчеты по оплате труда» Кредит субсчета № 301 «Касса в национальной валюте »;

б) при выплате депонированной заработной платы:

Дебет субсчета № 671 «Расчеты с депонентами»

Кредит субсчета № 301 «Касса в национальной валюте».

В условиях автоматизации учета расчетов по оплате труда мемориальный ордер № 5 не складывается. Данные, содержащиеся в нем, обобщаются в нескольких машинограммах. В машинограммы «Ведомость корреспонденции счетов по заработной платы »приводится корреспонденция субсчета № 661 с различными субсчетами (Лицевая сторона мемориального ордера № 5).

Суммы, начисленные и удержанные по кодам экономической классификации и учреждениями (Оборотная сторона мемориального ордера № 5), обобщаются в машинограммы «Свод расчетно-платежных ведомостей ».

Таблица 3.13

Аванс за первую половину месяца отражается в машино грамме «Сводная ведомость на аванс ». Заработная плата, начисленная штатному и нештатным работникам по видам оплаты с группировкой по КФК и учреждениями, обобщается в машинограммах «Ведомость распределения начисленной заработной платы и отработано го времени по учреждениями »и« Ведомость распределения начисленной заработной платы и отработанного времени по категориям персонала ». Суммы удержаний по каждому их виду обобщаются в разрезе учреждений в машинограммы «Ведомость удержаний за товары в кредит ". Итоговые суммы, начисленные и удержанные по каждой отдельной уста новой в разрезе видов оплаты и удержаний, отражаются в машинограммы «Сводная ведомость по видам начислений и удержаний ».

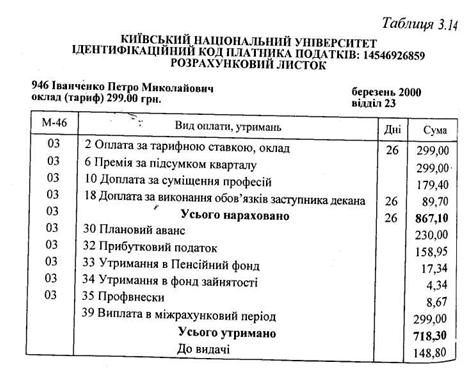

Аналитический учет по субсчету № 661 ведется на карточках-справках ф. № 417, которые открываются отдельно на каждого работника. В карточках-справках ежемесячно регистрируются данные о начисленной заработной плате и содержание по видам. При автоматизированной обработке учетной информации в карточку-справку ежемесячно включается машинограма «Личный листок». Одновременно печатается машинограма «Расчетный листок» того же содержания (табл. 3.14).

На лицевой стороне карточки-справки ф. № 417 приводятся данные о работнике: фамилия, имя, отчество, табельный номер, профессия, должность, размер оклада, год рождения, удержания из заработной платы, льготы по налогам и т.д..

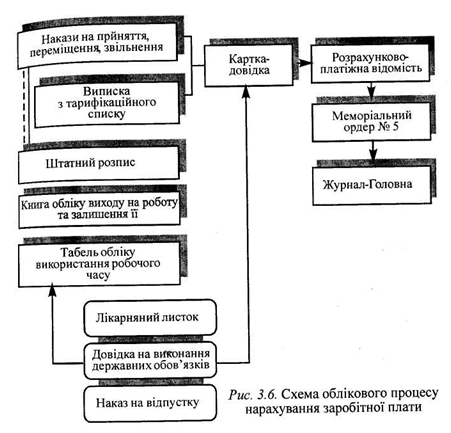

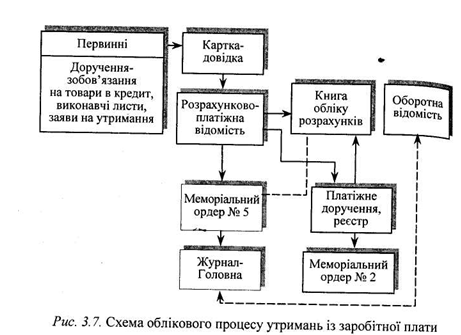

Схемы учетного процесса по начислению заработной платы и удержаний из нее приведены на рис. 3.6, 3.7.

Аналитический учет расчетов с депонентами по субсчету № 671 ведется по каждым депонентом в книге аналитического учета депонированной заработной платы и стипендий (ф. № 441). В соответствующих графах "Кредит» указывается месяц и год, в котором образовалась депонентская задолженность, номера платежных (Расчетно-платежных) ведомостей и суммы; в графах «Дебет» против фамилий депонентов записывается номер расходного кассового ордера и выплаченная сумма. В конце месяца в книге подсчитываются под сумки по графам «Кредит» и «Дебет» и выводится кредитовый остаток на начало следующего месяца.

Аналитический учет расчетов по субсчету № 663 ведется на карточках ф. № Двести девяносто второй (в книге ф. № 292) по каждой торговой организацией. Учет удержанных сумм по любым лицом ведется на поручениях-обязательствах. При значительном количестве работников, которые купили товары в кредит в одной и той же организации, учет ведется в реестре удержаний из заработной платы работников за товары, купленные в кредит (ф. № 407). В конце месяца записи в карточках ф. № 292-а (в книге ф. № 292) сверяются с реестрами или с поручениями-обязательствами.

Аналитический учет расчетов с работниками по безналичными перечислениями на счета по вкладам в банках по субсчету № 664 ведется на карточках ф. № Двести девяносто второй (в книге ф. № 292) по каждому учреждению банка отдельно. При значительном количестве вкладчиков учет ведется за каждым лицом и учреждением банка в оборотной ведомости ф. № 285. Удержания из заработной платы работников проводится на основании письменного заявления работника, который потребовал перечислять заработную плату по безналичным расчетам на личный вклад в учреждение банка.

Аналитический учет расчетов с работниками по безналичными перечислениями взносов по договорам добровольного страхования по субсчету № 665 и расчетов с членами профсоюза безналичными перечислениями сумм членских профсоюзных взносов по субсчету № 666 ведется на карточках ф. № 292-а (в книге ф. № 292) соответственно по каждой страховочной и профсоюзной организацией. В условиях автоматизации учета составляются машинограммы отдельно за содержанием взносов и за их перечислением получателям.

Аналитический учет по субсчету № 667 ведется на карточках ф. № 292-а (в книгах ф. № 292), в которых открываются отдельные счета для каждого учреждения банка, выдавшую заем. Учет удержания сумм за каждым заемщиком ведется в реестре ф. № 407 в таком порядке, как за товары, купленные в кредит.

Аналитический учет по субсчету № 668 ведется также на карточках ф. № 292-а (в книге ф. № 292) по каждому получателем с указанием фамилии или организации, номера, даты и срока действия исполнительного листа или другого документа и суммы (Процента) удержаний.

Начисление заработной платы и пособия по временной нетрудоспособности осуществляется один раз в месяц и отражается в последний день месяца. Заработная плата, начисленная работникам за отработанное время или за выполненную работу, для бюджетных учреждений являются фактическими расходами по кодам бюджетной классификации № 1111-1119. На суммы начисленной заработной

платы кредитуется субсчет № 661 и дебетуются счета № 80, 81, 82 зависимости от того, каким работникам и за счет каких средств осуществляется начисление.

Суммы, удержанные и удержаны из заработной платы, отражаются по дебету субсчета № 661, при этом кредитуются различные субсчета в зависимости от вида удержаний:

- Субсчет № 641 «Расчеты по платежам и налогам в бюджет» - на сумму налогов, подлежащих перечислению в бюджет;

- Субсчет № 651 «Расчеты по пенсионному обеспечению» - сумму сборов на обязательное пенсионное страхование;

- Субсчет № 653 «Расчеты по страхованию на случай безработицы» - на сумму сборов на обязательное социальное страхование на случай безработицы;

- Субсчет № 663 «Расчеты с работниками за товары, проданные в кредит» - на суммы, удержанные из заработной платы, - по поручениям-обязательствам работников. При перечислении сумм торговым организациям этот субсчет дебетуется;

- Субсчет № 664 «Расчеты с работниками по безналичными перечислениями на счета по вкладам в банках »- на суммы, удержанные из заработной платы на основании письменного заявления работника и подлежат перечислению на счета по вкладам. При перечислении сумм в учреждения банков этот субсчет дебетуется;

- Субсчет № 666 «Расчеты с членами профсоюза безналичными перечислениями сумм членских профсоюзных взносов »- на суммы удержанных с заработной платы профсоюзных взносов. Безналичные расчеты за профсоюзными взносами вводятся при наличии письменных заявлений членов профсоюза или предусмотренной такого условия в коллективном договоре. При перечислении членских взносов отраслевом профсоюзе этот субсчет дебетуется;

- Субсчет № 667 «Расчеты с работниками по займам банков» - на суммы, удержанные из заработной платы работников по обязательствам индивидуального ссудно держателя на погашение ссуды, полученной в учреждении банка в соответствии с действующим законодательством. При перечислении сумм с текущих (регистрационных) счетов этот субсчет дебетуется;

- Субсчет № 668 «Расчеты по исполнительным документам и прочие удержания» - на суммы, удержанные из заработной платы по исполнительным листам и другим документами. При перечислении сумм получателям этот субсчет дебетуется;

- Субсчет № 671 «Расчеты с депонентами» - на суммы депонированной заработной платы.

Бухгалтерские записи на суммы начисленной заработной платы и удержания из нее отражаются на основании расчетно-платежной ведомости по учреждению в мемориальном ордере ф. № 274.

В бюджетных учреждениях, где складывается несколько расчетно-платежных ведомостей, и в централизованных бухгалтериях на под. основании этих сведений составляется «Свод расчетных ведомостей по заработной плате и стипендиям »ф. № 405, который является одновременно и мемориальным ордером по заработной плате (мемориальный ордер № 5) (Табл. 3.13). Записи в форме систематизируются по соответствующим кодам функциональной и экономической классификации. К мемориальному ордеру прилагаются все документы, которые послужили основанием для начисления заработной платы.

Больничные листки подшиваются в отдельную папку и нумеруются в хронологическом порядке с начала года. На каждом листе проставляется номер расчетно-платежной ведомости, в которую он включен для начисления.

При выплате заработной платы в мемориальном ордере № 1 состоят такие бухгалтерские записи:

а) при выплате в трехдневный срок, т.е. своевременно: Дебет субсчета № 661 «Расчеты по оплате труда» Кредит субсчета № 301 «Касса в национальной валюте »;

б) при выплате депонированной заработной платы:

Дебет субсчета № 671 «Расчеты с депонентами»

Кредит субсчета № 301 «Касса в национальной валюте».

В условиях автоматизации учета расчетов по оплате труда мемориальный ордер № 5 не складывается. Данные, содержащиеся в нем, обобщаются в нескольких машинограммах. В машинограммы «Ведомость корреспонденции счетов по заработной платы »приводится корреспонденция субсчета № 661 с различными субсчетами (Лицевая сторона мемориального ордера № 5).

Суммы, начисленные и удержанные по кодам экономической классификации и учреждениями (Оборотная сторона мемориального ордера № 5), обобщаются в машинограммы «Свод расчетно-платежных ведомостей ».

Аванс за первую половину месяца отражается в машино грамме «Сводная ведомость на аванс ». Заработная плата, начисленная штатному и нештатным работникам по видам оплаты с группировкой по КФК и учреждениями, обобщается в машинограммах «Ведомость распределения начисленной заработной платы и отработано го времени по учреждениями »и« Ведомость распределения начисленной заработной платы и отработанного времени по категориям персонала ». Суммы удержаний по каждому их виду обобщаются в разрезе учреждений в машинограммы «Ведомость удержаний за товары в кредит ". Итоговые суммы, начисленные и удержанные по каждой отдельной уста новой в разрезе видов оплаты и удержаний, отражаются в машинограммы «Сводная ведомость по видам начислений и удержаний ».

Аналитический учет по субсчету № 661 ведется на карточках-справках ф. № 417, которые открываются отдельно на каждого работника. В карточках-справках ежемесячно регистрируются данные о начисленной заработной плате и содержание по видам. При автоматизированной обработке учетной информации в карточку-справку ежемесячно включается машинограма «Личный листок». Одновременно печатается машинограма «Расчетный листок» того же содержания (табл. 3.14).

На лицевой стороне карточки-справки ф. № 417 приводятся данные о работнике: фамилия, имя, отчество, табельный номер, профессия, должность, размер оклада, год рождения, удержания из заработной платы, льготы по налогам и т.д..

Схемы учетного процесса по начислению заработной платы и удержаний из нее приведены на рис. 3.6, 3.7.

Аналитический учет расчетов с депонентами по субсчету № 671 ведется по каждым депонентом в книге аналитического учета депонированной заработной платы и стипендий (ф. № 441). В соответствующих графах "Кредит» указывается месяц и год, в котором образовалась депонентская задолженность, номера платежных (Расчетно-платежных) ведомостей и суммы; в графах «Дебет» против фамилий депонентов записывается номер расходного кассового ордера и выплаченная сумма. В конце месяца в книге подсчитываются под сумки по графам «Кредит» и «Дебет» и выводится кредитовый остаток на начало следующего месяца.

Аналитический учет расчетов по субсчету № 663 ведется на карточках ф. № Двести девяносто второй (в книге ф. № 292) по каждой торговой организацией. Учет удержанных сумм по любым лицом ведется на поручениях-обязательствах. При значительном количестве работников, которые купили товары в кредит в одной и той же организации, учет ведется в реестре удержаний из заработной платы работников за товары, купленные в кредит (ф. № 407). В конце месяца записи в карточках ф. № 292-а (в книге ф. № 292) сверяются с реестрами или с поручениями-обязательствами.

Аналитический учет расчетов с работниками по безналичными перечислениями на счета по вкладам в банках по субсчету № 664 ведется на карточках ф. № Двести девяносто второй (в книге ф. № 292) по каждому учреждению банка отдельно. При значительном количестве вкладчиков учет ведется за каждым лицом и учреждением банка в оборотной ведомости ф. № 285. Удержания из заработной платы работников проводится на основании письменного заявления работника, который потребовал перечислять заработную плату по безналичным расчетам на личный вклад в учреждение банка.

Аналитический учет расчетов с работниками по безналичными перечислениями взносов по договорам добровольного страхования по субсчету № 665 и расчетов с членами профсоюза безналичными перечислениями сумм членских профсоюзных взносов по субсчету № 666 ведется на карточках ф. № 292-а (в книге ф. № 292) соответственно по каждой страховочной и профсоюзной организацией. В условиях автоматизации учета составляются машинограммы отдельно за содержанием взносов и за их перечислением получателям.

Аналитический учет по субсчету № 667 ведется на карточках ф. № 292-а (в книгах ф. № 292), в которых открываются отдельные счета для каждого учреждения банка, выдавшую заем. Учет удержания сумм за каждым заемщиком ведется в реестре ф. № 407 в таком порядке, как за товары, купленные в кредит.

Аналитический учет по субсчету № 668 ведется также на карточках ф. № 292-а (в книге ф. № 292) по каждому получателем с указанием фамилии или организации, номера, даты и срока действия исполнительного листа или другого документа и суммы (Процента) удержаний.