Джога Р.Т. (ру) Бухгалтерский облік у бюджетних установах (2003)

4.1. Принципы и формы денежных расчетов

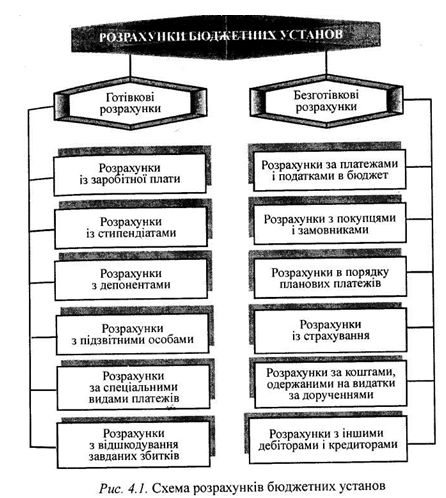

В процессе выполнения сметы доходов и расходов учреждения вступают в денежные отношения, которые осуществляются как в наличной, так и безналичной форме (Рис. 4.1). Такая группировка расчетов связано с их разной экономической сущностью, документооборотом, видами и методами финансового и банковского контроля. Сфера наличных и безналичных расчетов разграничены.

Наличная форма расчетов применяется для расчетов с физическими лицами, но развитие рыночных отношений расширил сферу ее применения. Так, с конца 1997 г. согласно постановлению НБУ от 13.10-97 № 334 юридические лица имеют право рассчитываться между собой за материальные ценности наличными, полученной из собственных счетов в пределах имеющихся средств.

Безналичные расчеты, которым отдается предпочтение в расчетах бюджетных учреждений, осуществляются на определенных принципах.

Первый принцип касается обязательного хранения учреждениями денежных средств на текущих или регистрационных счетах (за исключением переходящих остатков в кассе).

Второй принцип заключается в том, что бюджетные учреждения не имеют права самостоятельного выбора учреждения банка для открытия счета: перечень уполномоченных банков ограничен постановлением НБУ.

Регистрационные счета открываются не в учреждениях банков, а в органах Государственного казначейства.

Третий принцип - принцип самостоятельного выбора учреждением формы безналичных расчетов и закрепления их в своих договорах и соглашениях. Учреждения банков могут только предлагать своим

клиентам применять ту или иную форму расчетов, учитывая специфику деятельности и конкретные условия, которые могут сложиться в процессе расчетов.

Безналичные расчеты осуществляются различными формами наличие которых связано с использованием различных видов расчетных документов. Согласно Инструкции о безналичных расчетах в хозяйственном обороте Украины, утвержденной поста новой правления НБУ от 2.08.96 № 204, безналичные расчеты осуществляются такими формами расчетных документов;

• платежные поручения;

• платежные требования;

• платежные требования-поручения;

• чеки;

• аккредитивы;

• векселя;

• инкассовые поручения.

Платежные требования и инкассовые поручения применяются только в случаях, предусмотренных действующим законодательством и нормативными актами НБУ. Расчеты платежными требованиями-поручениями, аккредитивами и расчетными чеками в бюджетных учреждениях практически не осуществляются.

Самой распространенной формой расчетов являются расчеты платежными поручениями, которые применяются как в местных, так и между-местных расчетах за товары, работы, услуги. Они обеспечивают максимальное приближение сроков получения товарно-материальных ценностей и совершения платежа, предотвращают кредиторской задолженности у покупателей.

Расчеты платежными поручениями осуществляются также по нетоварным операциям. Это предание бюджетных средств подведомственным учреждениям, платежи в бюджет, органов страхования, целевых централизованных фондов, погашение кредиторской задолженности, оплата претензий, штрафов, пени и т.п..

Платежные поручения банк принимает только в пределах средств на счетах, кроме поручений на начисления в бюджет сумм налогов, сборов, обязательных платежей и взносов в государственные целевые фонды.

Если получатель не имеет счета в банке или расчеты платежными поручениями невозможны, учреждение может выполнить расчет гарантированным платежным поручением через предприятия связи. Гарантированные платежные поручения применяются для перевода алиментов, авторского гонорара, средств на расходы, связанные с командировкой, и тому подобное.

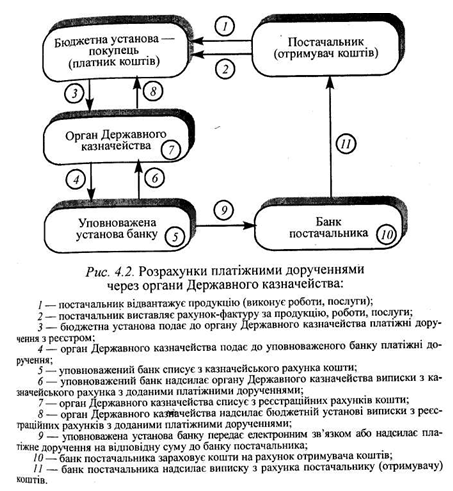

При финансировании бюджетных учреждений через органы Государственного казначейства порядок расчетов платежными поручениями имеет свои особенности (рис. 4.2), которые вытекают из того, что функция обслуживающего банка для таких учреждений фактически выполняет орган Государственного казначейства.

Вексельная форма расчетов представляет собой расчеты между получателем средств и плательщиком средств с отсрочкой платежа, которая оформляется векселем. Правовой основой вексельного обращения в Украине законодательные и нормативные акты, разработанные согласно положениям Единого вексельного закона, принятого Женевской вексельной конвенции 1930 года.

Векселя, которые применяются в хозяйственном обороте, весьма разнообразны. Они различаются по эмитентом, соглашениями, субъектами, осуществляющими оплату, наличием залога, порядком оплаты, возможностью передачи другому лицу, местом платежа, форме предъявления и другими признаками.

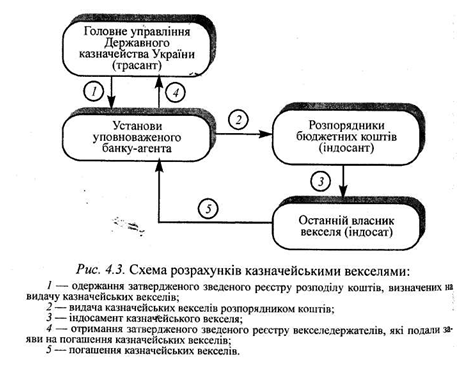

Постановлением Кабинета Министров Украины от 27.06.96 № 689 «Об утверждении Порядок применения векселей Государственного казначейства »заложено законодательные основы применения казначейских векселей в расчетах бюджетных учреждений. Казначейские векселя - это один из видов государственных ценных бумаг, выпускаемые для покрытия расходов государственного бюджета. Министерством финансов Украины приказом от 9.12.97 № 269 утвержден порядок выдачи, учета и погашения векселей Государственного казначейства Украины.

Векселедателем и плательщиком по казначейским векселям выступает УГК. Векселя выпускаются в виде простых векселей с вексельным суммами 5000 и 1000 грн. Уполномоченный банк выступает генеральным агентом Государственного казначейства Украины по обеспечению организации выдачи, хранения, осуществления индоссаменту и погашения векселей. Погашение казначейских векселей осуществляется органами Государственного казначейства Украины путем:

- Перечисление на счет предъявителей казначейских векселей денежных средств в размере соответствующих вексельных сумм;

- Зачисление суммы казначейского векселя в уплату его держателем обязательных платежей, в полном объеме поступают в государственный бюджет. Схему простого вексельного обращения приведен на рис.4.3.

Для учета казначейских векселей и других краткосрочных векселей предназначен активный счет № 34 «Краткосрочные векселя получены», который имеет два субсчета:

№ 341 «Векселя, полученные в национальной валюте», № 342 «Векселя, полученные в иностранной валюте ». На сумму полученных казначейских векселей - проведенного финансирование расходов за их счет делается запись:

Дебет субсчета № 341 Кредит субсчета № 681,

счета № 70.

Погашение кредиторской задолженности за предоставленные услуги и полученные товары отражается так:

Дебет субсчета № 675 Кредит субсчета № 341.

Постановлением Правления НБУ от 04.01.2000 г. № 3 «Об утверждении изменений к Инструкции № 7 «О безналичных расчетах в хозяйственном обороте Украины», утвержденной постановлением Правления НБУ от 02.08.96 г. № 204, изменен порядок заполнения расчетных документов, введена валютирования платежных поручений - Определение даты, когда средства зачисляются на счет получателя.

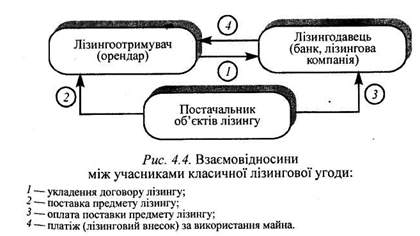

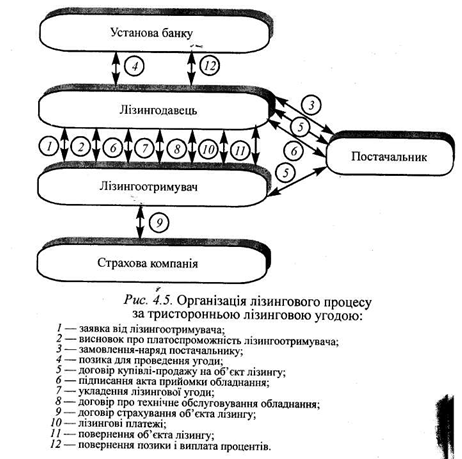

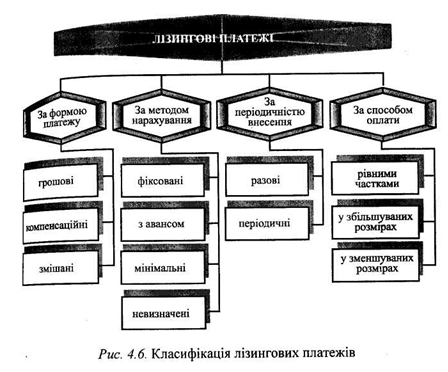

В последнее время появились новые формы взаимоотношений банков с бюджетными учреждениями, связанные с расчетами. Примером могут служить лизинговые операции, при которых бюджетные учреждения могут заключать лизинговые сделки с лизингодателями (другими предприятиями, банками) и брать в аренду на определенный период объекты непроизводственных основных фондов. Лизинговое соглашение (договор), которая заключается между лизингодателем и лизингополучателем, предусматривает предмет договора и возникновение права собственности на него у лизингодателя, непрерывный срок аренды, сумму арендных платежей и периодичность их выплаты, условия страхования оборудование, варианты владения имуществом после истечения срока аренды и др.. Взаимоотношения между участниками лизинговой сделки и классификацию лизинговых платежей приведены на рис. 4.4 - 4.6.

Перспективным является постепенный переход бюджетных учреждений на электронную систему платежей. Она обеспечивает проведение расчетов в течение дня сделки, сокращение потока бумажных до-документов конечности и безвидкличнисть платежей.

Наличная форма расчетов применяется для расчетов с физическими лицами, но развитие рыночных отношений расширил сферу ее применения. Так, с конца 1997 г. согласно постановлению НБУ от 13.10-97 № 334 юридические лица имеют право рассчитываться между собой за материальные ценности наличными, полученной из собственных счетов в пределах имеющихся средств.

Безналичные расчеты, которым отдается предпочтение в расчетах бюджетных учреждений, осуществляются на определенных принципах.

Первый принцип касается обязательного хранения учреждениями денежных средств на текущих или регистрационных счетах (за исключением переходящих остатков в кассе).

Второй принцип заключается в том, что бюджетные учреждения не имеют права самостоятельного выбора учреждения банка для открытия счета: перечень уполномоченных банков ограничен постановлением НБУ.

Регистрационные счета открываются не в учреждениях банков, а в органах Государственного казначейства.

Третий принцип - принцип самостоятельного выбора учреждением формы безналичных расчетов и закрепления их в своих договорах и соглашениях. Учреждения банков могут только предлагать своим

клиентам применять ту или иную форму расчетов, учитывая специфику деятельности и конкретные условия, которые могут сложиться в процессе расчетов.

• платежные поручения;

• платежные требования;

• платежные требования-поручения;

• чеки;

• аккредитивы;

• векселя;

• инкассовые поручения.

Платежные требования и инкассовые поручения применяются только в случаях, предусмотренных действующим законодательством и нормативными актами НБУ. Расчеты платежными требованиями-поручениями, аккредитивами и расчетными чеками в бюджетных учреждениях практически не осуществляются.

Самой распространенной формой расчетов являются расчеты платежными поручениями, которые применяются как в местных, так и между-местных расчетах за товары, работы, услуги. Они обеспечивают максимальное приближение сроков получения товарно-материальных ценностей и совершения платежа, предотвращают кредиторской задолженности у покупателей.

Расчеты платежными поручениями осуществляются также по нетоварным операциям. Это предание бюджетных средств подведомственным учреждениям, платежи в бюджет, органов страхования, целевых централизованных фондов, погашение кредиторской задолженности, оплата претензий, штрафов, пени и т.п..

Платежные поручения банк принимает только в пределах средств на счетах, кроме поручений на начисления в бюджет сумм налогов, сборов, обязательных платежей и взносов в государственные целевые фонды.

Если получатель не имеет счета в банке или расчеты платежными поручениями невозможны, учреждение может выполнить расчет гарантированным платежным поручением через предприятия связи. Гарантированные платежные поручения применяются для перевода алиментов, авторского гонорара, средств на расходы, связанные с командировкой, и тому подобное.

При финансировании бюджетных учреждений через органы Государственного казначейства порядок расчетов платежными поручениями имеет свои особенности (рис. 4.2), которые вытекают из того, что функция обслуживающего банка для таких учреждений фактически выполняет орган Государственного казначейства.

Векселя, которые применяются в хозяйственном обороте, весьма разнообразны. Они различаются по эмитентом, соглашениями, субъектами, осуществляющими оплату, наличием залога, порядком оплаты, возможностью передачи другому лицу, местом платежа, форме предъявления и другими признаками.

Постановлением Кабинета Министров Украины от 27.06.96 № 689 «Об утверждении Порядок применения векселей Государственного казначейства »заложено законодательные основы применения казначейских векселей в расчетах бюджетных учреждений. Казначейские векселя - это один из видов государственных ценных бумаг, выпускаемые для покрытия расходов государственного бюджета. Министерством финансов Украины приказом от 9.12.97 № 269 утвержден порядок выдачи, учета и погашения векселей Государственного казначейства Украины.

Векселедателем и плательщиком по казначейским векселям выступает УГК. Векселя выпускаются в виде простых векселей с вексельным суммами 5000 и 1000 грн. Уполномоченный банк выступает генеральным агентом Государственного казначейства Украины по обеспечению организации выдачи, хранения, осуществления индоссаменту и погашения векселей. Погашение казначейских векселей осуществляется органами Государственного казначейства Украины путем:

- Перечисление на счет предъявителей казначейских векселей денежных средств в размере соответствующих вексельных сумм;

- Зачисление суммы казначейского векселя в уплату его держателем обязательных платежей, в полном объеме поступают в государственный бюджет. Схему простого вексельного обращения приведен на рис.4.3.

Для учета казначейских векселей и других краткосрочных векселей предназначен активный счет № 34 «Краткосрочные векселя получены», который имеет два субсчета:

№ 341 «Векселя, полученные в национальной валюте», № 342 «Векселя, полученные в иностранной валюте ». На сумму полученных казначейских векселей - проведенного финансирование расходов за их счет делается запись:

Дебет субсчета № 341 Кредит субсчета № 681,

счета № 70.

Погашение кредиторской задолженности за предоставленные услуги и полученные товары отражается так:

Дебет субсчета № 675 Кредит субсчета № 341.

Постановлением Правления НБУ от 04.01.2000 г. № 3 «Об утверждении изменений к Инструкции № 7 «О безналичных расчетах в хозяйственном обороте Украины», утвержденной постановлением Правления НБУ от 02.08.96 г. № 204, изменен порядок заполнения расчетных документов, введена валютирования платежных поручений - Определение даты, когда средства зачисляются на счет получателя.

В последнее время появились новые формы взаимоотношений банков с бюджетными учреждениями, связанные с расчетами. Примером могут служить лизинговые операции, при которых бюджетные учреждения могут заключать лизинговые сделки с лизингодателями (другими предприятиями, банками) и брать в аренду на определенный период объекты непроизводственных основных фондов. Лизинговое соглашение (договор), которая заключается между лизингодателем и лизингополучателем, предусматривает предмет договора и возникновение права собственности на него у лизингодателя, непрерывный срок аренды, сумму арендных платежей и периодичность их выплаты, условия страхования оборудование, варианты владения имуществом после истечения срока аренды и др.. Взаимоотношения между участниками лизинговой сделки и классификацию лизинговых платежей приведены на рис. 4.4 - 4.6.

Перспективным является постепенный переход бюджетных учреждений на электронную систему платежей. Она обеспечивает проведение расчетов в течение дня сделки, сокращение потока бумажных до-документов конечности и безвидкличнисть платежей.