Джога Р.Т. (ру) Бухгалтерский облік у бюджетних установах (2003)

6.1. материалы, их классификация, оценка 1 задачи учета

Бюджетные учреждения для своей деятельности приобретают предметы разового пользования - разного рода хозяйственные и ремонтно-строительные материалы, строительные погрузчики и другая необходимая для строительства техника, топливо, тару, материалы для научных и учебных целей, другие материалы.

Стоимость этих материальных средств полностью выбывает из общественной кругооборота течение одного или нескольких актов потребления. В этом плане материалы в бюджетных учреждениях напоминают оборотные средства производственной сферы, но их невозможно отнести к последним, поскольку оборотные средства полностью переносят свою стоимость на новый продукт и в этой форме продолжают свой круговорот в общественном воспроизведении, а материалы бюджетных учреждений выбывают из кругооборота по мере их потребления.

На приобретение материалов тратятся значительные средства из бюджета и других источников. Задачами учета материалов и малоценных и быстроизнашивающихся предметов (МБП) являются:

• обеспечение хранения и установление контроля за наличием и движением материалов;

• наблюдение за соблюдением норм запасов и расхода материалов;

* Получение точных данных об остатках материалов в местах хранения;

• обеспечение всех уровней управления информацией о наличии и движении материалов.

Основными предпосылками выполнения этих задач является экономически обоснованная классификация и оценка материалов, нормирования их запасов и четкая организация материального снабжения и складского хозяйства.

По функциональной роли в финансово-хозяйственной деятельности бюджетных учреждений материалы подразделяются на следующие группы.

1. Материалы для учебных, научных и других целей: реактивы и химикаты, стекло и радиоматериалы, фотопринадлежности, бумага при предназначенный для издания учебных и научных работ, подопытные животные, другие материалы для учебных целей и научно-исследовательский них работ, а также драгоценные и другие металлы для протезирования;

2. Продукты питания;

3. Медикаменты и перевязочные средства: медикаменты, компоненты, бактерицидные препараты, сыворотки, вакцины, кровь и перевязочные средства в больницах, лечебно-профилактических, лечебно-ветеринарных и других учреждениях;

4. Хозяйственные материалы и канцелярские принадлежности, используемые для текущих нужд учреждений (электролампочки мыло, щетки и др.), строительные материалы для текущего ремонта;

5. Топливо, горючее и смазочные материалы - все виды топлива, горючего и смазочных материалов (дрова, уголь, бензин, торф, керосин, мазут, автол т.п.);

6. Тара - поворотная и обменная тара (бочки, бидоны, ящики, банки стеклянные, бутылки)

7. Запасные части к машинам и оборудованию - запасные части, предназначенные для замены и ремонта изношенных частей машин, оборудования, "тракторов, комбайнов, транспортных средств;

8. Другие материалы - сено, овес, другие виды кормов и фуража, семян, удобрения подобное.

Одни и те же материалы в различных учреждениях и даже в одном учреждении в разное время могут выполнять разные функции и соответственно учитываться в различных областях. Так, запасные части к машинам и оборудованию могут учитываться в различных группах зависимости от использования этих машин и оборудования для научных целей или хозяйственных нужд.

Приведенную классификацию положен в основу организации учета материалов по субсчетам, но она недостаточна для контроля за наличием и движением ценностей. Разнообразие применяемых материалов вызывает необходимость разработки исчерпывающих номенклатур, т.е. систематизированных перечней материалов, потребляются бюджетными учреждениями. Каждому наименованию, сорту и размеру материалов присваивается условный числовой код (номенклатурный номер), особенно важно в условиях автоматизации учета материалов. В дальнейшем присвоен номенклатурный номер указывается во всех документах и регистрах, в которых отражается наличие и движение соответствующего вида материалов. Номенклатуру материалов разрабатываются бюджетными учреждениями или централизованными бухгалтериями. В них указываются наименование каждого вида материалов, тип, сорт, размер, единица измерения, а также закреплен за материалом номенклатурный

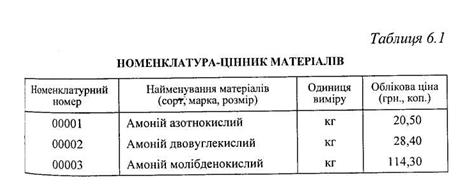

номер. Номенклатурные номера могут состоять из пяти знаков: номенклатура группы - Один знак, номер подгруппы - один знак и порядковый номер в одной подгруппе - три знака. Например, аммоний в научных учреждениях учитывается в группе «0» - материалы для научных и других целей; в подгруппе «0», отдельным видам аммония в этой подгруппе присвоено следующие номера: аммония азотнокислого-001, аммония двууглекислой - 002, аммония молибден-кислой - 003. Соответственно каждому виду аммония будут присвоены номенклатурные номера 00001, 00002 и 00003. В случае необходимости номенклатурные номера могут иметь больше знаков.

Часто номенклатуры объединяют с ценниками (табл. 6.1).

Материалы, МБП учитываются в текущем учете и балансе по договорным ценам без НДС. Не относятся на увеличение стоимости материалов, а списываются на соответствующие статьи расходов транспортно-заготовительные расходы, таможенные пошлины.

Если при приобретении материалов через мелкооптовые базы и магазины бюджетным учреждениям предоставлено торговую скидку, то эти товары учитываются по розничным ценам, а на сумму скидки уменьшаются фактические расходы по соответствующим статьям сметы учреждения.

Материалы, поступившие в бюджетных учреждений как гуманитарная помощь, оцениваются комиссией по действующим ценам, а полученные в результате демонтажа объектов основных средств, спецоборудования - по ценам возможного использования. Поворотная и об минная тара учитывается по покупным ценам. При ее возврате или реализации разница между покупными и продажными ценами относится на фактические расходы учреждения.

Прогрессивным направлением в учете материалов является применение твердых учетных цен - непременном условии внедрения ЭВМ и оперативно-бухгалтерского (сальдовая) бухгалтерского учета. Такими ценами являются цены поставщика или средние покупные цены для однородных наименований материалов с отклонениями цен на эти материалы в пределах до 20% за единицу.

Жесткая учетная цена для однородных наименований материалов определяется следующим образом. Предположим, что по данным учета в учреждении есть несколько видов аммония, каждый из которых делится на аммоний чистый чистый для анализов и химически чистый. Договорная цена 1 кг аммония азотнокислого чистого - 19 грн., Чистого для анализа - 20 грн., Химически чистого - 21 грн. Жесткая учетная цена 1 кг аммония азотнокислого равна: (19 + 20 + 21): 3 = 20 грн. Отклонение от учетных цен учитываются отдельно и подлежат ежеквартальному списанию на те счета, на которых запечатлены расхода материалов по твердым учетным ценам.

В отличие от хозрасчетных предприятий и организаций, где оценка является не только способом стоимостного выражения отдельных объектов учета, но и базой для расчетов многих показателей финансового состояния, в бюджетных учреждениях не применяются различные способы оценки материалов (ФИФО, ЛИФО и т.д.), не проводится ежемесячное дооцинювання остатков товарно-материальных ценностей в условиях изменения цен на запасы и товары. Согласно приказу УГК и Министерства экономики Украины от 02.12.97 № 127/138 «Порядок дооценки материальных запасов, малоценных и быстроизнашивающихся предметов бюджетных учреждений »бюджетные учреждения проводили разовое дооцинування материалов и МБП, которые были приобретены до 02.09.96 и учитываются по ценам, которые значительно отличаются от ныне действующих. В результате дооцинювання цены на отдельные виды материалов и МБП были доведены до их реальной стоимости.

Нормы запасов материалов определяются в минимальных размерах, обеспечивающих бесперебойную работу учреждений. Так, нормативы запасов для научных учреждений устанавливаются в дифференцированных процентах от суммы фактических расходов материалов за прошлый год по следующим четырем группам материалов: материалы для научных целей; хозяйственные материалы и канцелярские принадлежности, топливо; топливо и смазочные материалы, другие материалы, включая тару и материалы в пути. Лишние запасы материалов засчитываются при финансировании бюджетных учреждений. С целью сохранения и правильного учета материалов необходимо обеспечить надлежащую организацию складского хозяйства. Хранение материалов должно осуществляться в специально приспособленных помещениях (складах). Порядок размещения материалов должна обеспечивать скорость операций их принятия и выдачи. Ответственность за принятием, хранение и отпуск материалов возлагается на определенных материально ответственных лиц, с которыми заключаются договоры о полной материальной ответственности.

Правильная организация учета материалов обеспечивается также наличием точного весоизмерительного хозяйства, своевременным проведением инвентаризаций, установлением четкого документооборота, широким внедрением средств автоматизации учетных работ.

Стоимость этих материальных средств полностью выбывает из общественной кругооборота течение одного или нескольких актов потребления. В этом плане материалы в бюджетных учреждениях напоминают оборотные средства производственной сферы, но их невозможно отнести к последним, поскольку оборотные средства полностью переносят свою стоимость на новый продукт и в этой форме продолжают свой круговорот в общественном воспроизведении, а материалы бюджетных учреждений выбывают из кругооборота по мере их потребления.

На приобретение материалов тратятся значительные средства из бюджета и других источников. Задачами учета материалов и малоценных и быстроизнашивающихся предметов (МБП) являются:

• обеспечение хранения и установление контроля за наличием и движением материалов;

• наблюдение за соблюдением норм запасов и расхода материалов;

* Получение точных данных об остатках материалов в местах хранения;

• обеспечение всех уровней управления информацией о наличии и движении материалов.

Основными предпосылками выполнения этих задач является экономически обоснованная классификация и оценка материалов, нормирования их запасов и четкая организация материального снабжения и складского хозяйства.

По функциональной роли в финансово-хозяйственной деятельности бюджетных учреждений материалы подразделяются на следующие группы.

1. Материалы для учебных, научных и других целей: реактивы и химикаты, стекло и радиоматериалы, фотопринадлежности, бумага при предназначенный для издания учебных и научных работ, подопытные животные, другие материалы для учебных целей и научно-исследовательский них работ, а также драгоценные и другие металлы для протезирования;

3. Медикаменты и перевязочные средства: медикаменты, компоненты, бактерицидные препараты, сыворотки, вакцины, кровь и перевязочные средства в больницах, лечебно-профилактических, лечебно-ветеринарных и других учреждениях;

4. Хозяйственные материалы и канцелярские принадлежности, используемые для текущих нужд учреждений (электролампочки мыло, щетки и др.), строительные материалы для текущего ремонта;

5. Топливо, горючее и смазочные материалы - все виды топлива, горючего и смазочных материалов (дрова, уголь, бензин, торф, керосин, мазут, автол т.п.);

6. Тара - поворотная и обменная тара (бочки, бидоны, ящики, банки стеклянные, бутылки)

7. Запасные части к машинам и оборудованию - запасные части, предназначенные для замены и ремонта изношенных частей машин, оборудования, "тракторов, комбайнов, транспортных средств;

8. Другие материалы - сено, овес, другие виды кормов и фуража, семян, удобрения подобное.

Одни и те же материалы в различных учреждениях и даже в одном учреждении в разное время могут выполнять разные функции и соответственно учитываться в различных областях. Так, запасные части к машинам и оборудованию могут учитываться в различных группах зависимости от использования этих машин и оборудования для научных целей или хозяйственных нужд.

Приведенную классификацию положен в основу организации учета материалов по субсчетам, но она недостаточна для контроля за наличием и движением ценностей. Разнообразие применяемых материалов вызывает необходимость разработки исчерпывающих номенклатур, т.е. систематизированных перечней материалов, потребляются бюджетными учреждениями. Каждому наименованию, сорту и размеру материалов присваивается условный числовой код (номенклатурный номер), особенно важно в условиях автоматизации учета материалов. В дальнейшем присвоен номенклатурный номер указывается во всех документах и регистрах, в которых отражается наличие и движение соответствующего вида материалов. Номенклатуру материалов разрабатываются бюджетными учреждениями или централизованными бухгалтериями. В них указываются наименование каждого вида материалов, тип, сорт, размер, единица измерения, а также закреплен за материалом номенклатурный

номер. Номенклатурные номера могут состоять из пяти знаков: номенклатура группы - Один знак, номер подгруппы - один знак и порядковый номер в одной подгруппе - три знака. Например, аммоний в научных учреждениях учитывается в группе «0» - материалы для научных и других целей; в подгруппе «0», отдельным видам аммония в этой подгруппе присвоено следующие номера: аммония азотнокислого-001, аммония двууглекислой - 002, аммония молибден-кислой - 003. Соответственно каждому виду аммония будут присвоены номенклатурные номера 00001, 00002 и 00003. В случае необходимости номенклатурные номера могут иметь больше знаков.

Часто номенклатуры объединяют с ценниками (табл. 6.1).

Материалы, МБП учитываются в текущем учете и балансе по договорным ценам без НДС. Не относятся на увеличение стоимости материалов, а списываются на соответствующие статьи расходов транспортно-заготовительные расходы, таможенные пошлины.

Если при приобретении материалов через мелкооптовые базы и магазины бюджетным учреждениям предоставлено торговую скидку, то эти товары учитываются по розничным ценам, а на сумму скидки уменьшаются фактические расходы по соответствующим статьям сметы учреждения.

Материалы, поступившие в бюджетных учреждений как гуманитарная помощь, оцениваются комиссией по действующим ценам, а полученные в результате демонтажа объектов основных средств, спецоборудования - по ценам возможного использования. Поворотная и об минная тара учитывается по покупным ценам. При ее возврате или реализации разница между покупными и продажными ценами относится на фактические расходы учреждения.

Жесткая учетная цена для однородных наименований материалов определяется следующим образом. Предположим, что по данным учета в учреждении есть несколько видов аммония, каждый из которых делится на аммоний чистый чистый для анализов и химически чистый. Договорная цена 1 кг аммония азотнокислого чистого - 19 грн., Чистого для анализа - 20 грн., Химически чистого - 21 грн. Жесткая учетная цена 1 кг аммония азотнокислого равна: (19 + 20 + 21): 3 = 20 грн. Отклонение от учетных цен учитываются отдельно и подлежат ежеквартальному списанию на те счета, на которых запечатлены расхода материалов по твердым учетным ценам.

В отличие от хозрасчетных предприятий и организаций, где оценка является не только способом стоимостного выражения отдельных объектов учета, но и базой для расчетов многих показателей финансового состояния, в бюджетных учреждениях не применяются различные способы оценки материалов (ФИФО, ЛИФО и т.д.), не проводится ежемесячное дооцинювання остатков товарно-материальных ценностей в условиях изменения цен на запасы и товары. Согласно приказу УГК и Министерства экономики Украины от 02.12.97 № 127/138 «Порядок дооценки материальных запасов, малоценных и быстроизнашивающихся предметов бюджетных учреждений »бюджетные учреждения проводили разовое дооцинування материалов и МБП, которые были приобретены до 02.09.96 и учитываются по ценам, которые значительно отличаются от ныне действующих. В результате дооцинювання цены на отдельные виды материалов и МБП были доведены до их реальной стоимости.

Нормы запасов материалов определяются в минимальных размерах, обеспечивающих бесперебойную работу учреждений. Так, нормативы запасов для научных учреждений устанавливаются в дифференцированных процентах от суммы фактических расходов материалов за прошлый год по следующим четырем группам материалов: материалы для научных целей; хозяйственные материалы и канцелярские принадлежности, топливо; топливо и смазочные материалы, другие материалы, включая тару и материалы в пути. Лишние запасы материалов засчитываются при финансировании бюджетных учреждений. С целью сохранения и правильного учета материалов необходимо обеспечить надлежащую организацию складского хозяйства. Хранение материалов должно осуществляться в специально приспособленных помещениях (складах). Порядок размещения материалов должна обеспечивать скорость операций их принятия и выдачи. Ответственность за принятием, хранение и отпуск материалов возлагается на определенных материально ответственных лиц, с которыми заключаются договоры о полной материальной ответственности.

Правильная организация учета материалов обеспечивается также наличием точного весоизмерительного хозяйства, своевременным проведением инвентаризаций, установлением четкого документооборота, широким внедрением средств автоматизации учетных работ.