Джога Р.Т. (ру) Бухгалтерский облік у бюджетних установах (2003)

6.6. Учет продуктов питания

Учет продуктов питания ведется в соответствии с Инструкцией по учету продуктов питания в лечебно-профилактических и других учреждениях здравоохранения, содержащихся за счет государственного бюджета СССР, утвержденной Министерством здравоохранения СССР от 5.05.83 за № 530. Согласно с ней ведется учет продуктов питания в лечебных учреждениях, школах-интернатах, детских заведениях, учреждениях, в которых расходы на продукты питания планируются и учитываются по коду 1133 «Продукты питания».

Бухгалтерский учет продуктов питания и тары должен обеспечить:

• полный учет поступления материальных ценностей, а также своевременное отражения операций, связанных с их движением;

• контроль за рациональным и целенаправленным использованием средств, выделенных на питания;

• контроль за сохранностью продуктов, соблюдением установленных правил оформления их принятия, отпуск, за проведением инвентаризации.

Учет продуктов питания на складах (в кладовых) является частью сортового учета и должен обеспечить полное хранения продуктов питания и тары при принятия, хранения и от пуска. Заведующий складом (кладовой) несет полную материальную ответственность за принятие, хранение и отпуск продуктов питания.

В отличие от других материалов принятия продуктов питания осуществляется не только по количественным показателям, но и по качественным параметрам, а потому в учреждениях организуется контроль за качеством продуктов питания, поступают.

Предварительная проверка качества продуктов питания производится по внешним признаками при их принятии на склад (в кладовую) заведующим складом (кладовщиком) учреждения.

В случае сомнения относительно доброкачественности продуктов питания их приема осуществляется при участии диетврачи, диетсестры или дежурного врача, при необходимости определенное количество продуктов питания направляется для лабораторного исследования санитарно-эпидемиологической станции.

В случае установления недоброкачественности продуктов питания составляется акт, а недоброкачественные продукты, указанные в акте, по заключению врача или санэпидемстанции возвращаются поставщику. Складской учет продуктов питания и тары ведется на карточках или в книге складского учета формы № М-17. Основанием для оперативных записей в реестрах складского учета является сопроводительные документы поставщиков (счета, товарно-транспортные накладные, накладные), акты приемки продуктов питания, а для выданных продуктов питания - меню-требование формы № 299, требования на выдачу продуктов питания со склада (кладовой) по форме № 15-МЗ и накладная (требование) по форме № 434-мех.

Специфическим документом на отпуск продуктов питания в пищеблок есть меню-требование, которое состоит ежедневно на основании норм раскладки продуктов и данных о количестве лиц, которые питаются. Меню-требования с расписками лиц о выдачу и получение продуктов питания передаются в бухгалтерию в сроки, установленные графиком документооборота, но не реже трех раз в месяц.

В учреждениях, которые имеют несколько диетстолив, отпуск продуктов питания со склада (кладовой) осуществляется по требованию на выдачу продуктов питания формы № 45-МЗ, которая составляется на основании данных меню-раскладки формы № 44-МЗ.

Материально ответственные лица ведут также учет тары, которая поступает на склад вместе с продуктами питания. Тара, поступившей приходуется на основании тех же документов, что и продукты питания. Пустая тара возвращается поставщикам или тарособирающим организациям, базам. Возврат тары оформляется накладными, которые являются документами для расчетов за возвращенную тару.

Кроме складского организуется учет продуктов питания и в пищеблоках. Ежедневно старшие медицинские сестры отделений представляют диетсестра пищеблока учреждения данные о наличии больных, которые питаются, по состоянию на 9 часов текущего дня, с разбивкой больных с диетстоламы. Диетсестра пищеблока составляет сводные данные о наличие больных в целом по больнице с разбивкой по диетстоламы и сверяет эти данные По данным медицинской статистики и приемного отделения.

Ежедневно на основании сводных данных о наличии больных, которые питаются, и утвержденных норм питания диетсестра пищеблока составляет для следующего дня меню-раскладку, а за незначительного количества диетстолив - меню-требование.

В меню-раскладках (меню-требованиях) определяется количество продуктов, необходимых для приготовления всей порции каждого блюда. Получение продуктов питания со склада (кладовой) для пищеблока осуществляется по требованию на выдачу продуктов питания со склада (кладовой) или меню-требования.

Закладування продуктов питания в котел производится шеф-поваром в присутствии диетврачи (диетсестры). Периодически закладування продуктов питания в котел и выход готовых блюд контролируется администрацией совместно с общественными организациями.

В бухгалтерии учет поступления продуктов питания ведется в накопительной сведения о поступлении продуктов питания ф. № 300. Ведомость составляется в разрезе материально ответственных лиц на основании первичных документов в количественном и суммарном выражении и является основой для заполнения мемориального ордера № 11 - сведения накопительных ведомостей по поступлению продуктов питания № 398.

Учет расходования продуктов питания ведется в накопительной ведомости по расходования продуктов питания ф. № 399 в разрезе материально ответственных человек. Запись в ведомость осуществляется на основании меню-требования, других документов. Ведомость является основанием для составления мемориального ордера № 12 - сведения накопительных ведомостей по расходованию продуктов питания ф. № 411.

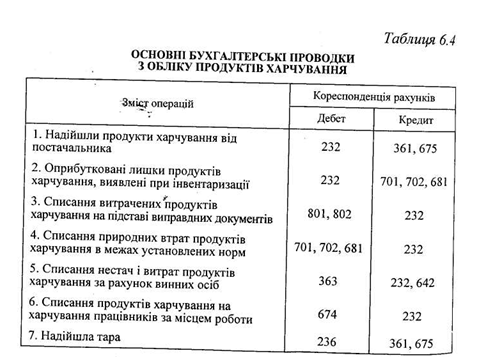

Синтетический учет наличия и движения продуктов питания ведется на активном субсчете № 232 «Продукты питания». Основные бухгалтерские проводки по учету продуктов питания приведены в табл. 6.4.

Аналитический учет продуктов питания ведется по наименованиям, сорту, количеству, стоимости и материально ответственными лицами в сортовых оборотных ведомостях ф. № М-44. записи в выполняемые на основании накопительных сведений ф. № 300 и 399.

Не менее одного раза в квартал проводится инвентаризация продуктов питания.

В условиях применения-ЭВМ состоит машинограма «Ведомость поступления продуктов питания »,« Ведомость расходования продуктов питания »,« Сортовая оборотная ведомость », мемориальные ордера № 11 и 12.

Бухгалтерский учет продуктов питания и тары должен обеспечить:

• полный учет поступления материальных ценностей, а также своевременное отражения операций, связанных с их движением;

• контроль за рациональным и целенаправленным использованием средств, выделенных на питания;

• контроль за сохранностью продуктов, соблюдением установленных правил оформления их принятия, отпуск, за проведением инвентаризации.

Учет продуктов питания на складах (в кладовых) является частью сортового учета и должен обеспечить полное хранения продуктов питания и тары при принятия, хранения и от пуска. Заведующий складом (кладовой) несет полную материальную ответственность за принятие, хранение и отпуск продуктов питания.

В отличие от других материалов принятия продуктов питания осуществляется не только по количественным показателям, но и по качественным параметрам, а потому в учреждениях организуется контроль за качеством продуктов питания, поступают.

Предварительная проверка качества продуктов питания производится по внешним признаками при их принятии на склад (в кладовую) заведующим складом (кладовщиком) учреждения.

В случае сомнения относительно доброкачественности продуктов питания их приема осуществляется при участии диетврачи, диетсестры или дежурного врача, при необходимости определенное количество продуктов питания направляется для лабораторного исследования санитарно-эпидемиологической станции.

Специфическим документом на отпуск продуктов питания в пищеблок есть меню-требование, которое состоит ежедневно на основании норм раскладки продуктов и данных о количестве лиц, которые питаются. Меню-требования с расписками лиц о выдачу и получение продуктов питания передаются в бухгалтерию в сроки, установленные графиком документооборота, но не реже трех раз в месяц.

В учреждениях, которые имеют несколько диетстолив, отпуск продуктов питания со склада (кладовой) осуществляется по требованию на выдачу продуктов питания формы № 45-МЗ, которая составляется на основании данных меню-раскладки формы № 44-МЗ.

Материально ответственные лица ведут также учет тары, которая поступает на склад вместе с продуктами питания. Тара, поступившей приходуется на основании тех же документов, что и продукты питания. Пустая тара возвращается поставщикам или тарособирающим организациям, базам. Возврат тары оформляется накладными, которые являются документами для расчетов за возвращенную тару.

Кроме складского организуется учет продуктов питания и в пищеблоках. Ежедневно старшие медицинские сестры отделений представляют диетсестра пищеблока учреждения данные о наличии больных, которые питаются, по состоянию на 9 часов текущего дня, с разбивкой больных с диетстоламы. Диетсестра пищеблока составляет сводные данные о наличие больных в целом по больнице с разбивкой по диетстоламы и сверяет эти данные По данным медицинской статистики и приемного отделения.

Ежедневно на основании сводных данных о наличии больных, которые питаются, и утвержденных норм питания диетсестра пищеблока составляет для следующего дня меню-раскладку, а за незначительного количества диетстолив - меню-требование.

В меню-раскладках (меню-требованиях) определяется количество продуктов, необходимых для приготовления всей порции каждого блюда. Получение продуктов питания со склада (кладовой) для пищеблока осуществляется по требованию на выдачу продуктов питания со склада (кладовой) или меню-требования.

Закладування продуктов питания в котел производится шеф-поваром в присутствии диетврачи (диетсестры). Периодически закладування продуктов питания в котел и выход готовых блюд контролируется администрацией совместно с общественными организациями.

В бухгалтерии учет поступления продуктов питания ведется в накопительной сведения о поступлении продуктов питания ф. № 300. Ведомость составляется в разрезе материально ответственных лиц на основании первичных документов в количественном и суммарном выражении и является основой для заполнения мемориального ордера № 11 - сведения накопительных ведомостей по поступлению продуктов питания № 398.

Учет расходования продуктов питания ведется в накопительной ведомости по расходования продуктов питания ф. № 399 в разрезе материально ответственных человек. Запись в ведомость осуществляется на основании меню-требования, других документов. Ведомость является основанием для составления мемориального ордера № 12 - сведения накопительных ведомостей по расходованию продуктов питания ф. № 411.

Синтетический учет наличия и движения продуктов питания ведется на активном субсчете № 232 «Продукты питания». Основные бухгалтерские проводки по учету продуктов питания приведены в табл. 6.4.

Аналитический учет продуктов питания ведется по наименованиям, сорту, количеству, стоимости и материально ответственными лицами в сортовых оборотных ведомостях ф. № М-44. записи в выполняемые на основании накопительных сведений ф. № 300 и 399.

Не менее одного раза в квартал проводится инвентаризация продуктов питания.

В условиях применения-ЭВМ состоит машинограма «Ведомость поступления продуктов питания »,« Ведомость расходования продуктов питания »,« Сортовая оборотная ведомость », мемориальные ордера № 11 и 12.