Джога Р.Т. (ру) Бухгалтерский облік у бюджетних установах (2003)

7.4. Учет депозитных сумм

К депозитных сумм относятся средства больных, находящихся на лечении в лечебных учреждениях, суммы, находящиеся во временном пользовании судебных органов и подлежат возврату их владельцам или перечислению по назначению согласно решению суда, и тому подобное.

Депозитные суммы хранятся на отдельных текущих (специальных регистрационных) счетах и не имеют отношения к смете доходов и расходов учреждения.

Сохранение депозитных сумм ограничивается сроками, установленными действующими актами Украина. После окончания этих сроков невостребованные депозитные суммы подлежат перечислению учреждением, на текущем счете которой хранятся те средства, в доход того бюджета, за счет которого они содержатся. Так, срок хранения для сумм, которые принадлежат физическим и юридическим лицам установлен три года. Суммы, подлежат передаче бюджетным учреждениям, хранятся до 31 декабря года, в котором они были внесены.

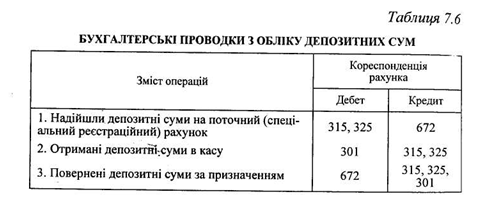

Для учета депозитных сумм предназначены следующие субсчета:

- Активный субсчет № 315 «Текущие счета для учета депозитных сумм";

- Активный субсчет № 325 «Специальные регистрационные счета для учета депозитных сумм »;

- Пассивный субсчет № 672 «Расчеты по депозитным суммам». Бухгалтерские проводки с учета депозитных сумм приведены в табл. 7.6.

Аналитический учет депозитных сумм ведется на карточках ф. № 292-а (в книге ф. № 292) в разрезе получателей средств.

Депозитные суммы хранятся на отдельных текущих (специальных регистрационных) счетах и не имеют отношения к смете доходов и расходов учреждения.

Сохранение депозитных сумм ограничивается сроками, установленными действующими актами Украина. После окончания этих сроков невостребованные депозитные суммы подлежат перечислению учреждением, на текущем счете которой хранятся те средства, в доход того бюджета, за счет которого они содержатся. Так, срок хранения для сумм, которые принадлежат физическим и юридическим лицам установлен три года. Суммы, подлежат передаче бюджетным учреждениям, хранятся до 31 декабря года, в котором они были внесены.

Для учета депозитных сумм предназначены следующие субсчета:

- Активный субсчет № 315 «Текущие счета для учета депозитных сумм";

- Активный субсчет № 325 «Специальные регистрационные счета для учета депозитных сумм »;

- Пассивный субсчет № 672 «Расчеты по депозитным суммам». Бухгалтерские проводки с учета депозитных сумм приведены в табл. 7.6.

Аналитический учет депозитных сумм ведется на карточках ф. № 292-а (в книге ф. № 292) в разрезе получателей средств.