Джога Р.Т. (ру) Бухгалтерский облік у бюджетних установах (2003)

7.6.4. Учет затрат на производство и калькулирования себестоимости НИР

Учет затрат на производство в научных учреждениях организуется на основе позаказного метода. Объектом учета затрат и калькулирования выступает научно-исследовательская тема (заказ, экспедиция), которая выполняется по договору с заказчиком. Основанием для расходования средств на выполнение работ по теме является утвержден тематический план научного учреждения, надлежащим образом оформленный договор и поступления аванса от заказчика. Проведение каких-либо затрат на научно-исследовательские работы к заключению договоров не допускается. Для учета заключенных договоров на выполнение научно-исследовательских тем планово-экономическим отделом научного учреждения составляется и ведется в течение года специальная сведения договоров. Каждому договора и дополнительном соглашении присваивается порядковый номер, который одновременно служит учетной шифром для отнесения расходов на определенную тему.

Установленные учетные шифры сообщаются всем производственным отделам, бухгалтерии, другим подразделениям научного учреждения и указываются в первичных документах, касающиеся данной темы.

Расходы, связанные с выполнением НИР по договорам с заказчиками, учитываются на активном субсчете № 823 «Расходы на научно-исследовательские работы по договорам ».

В дебет этого счета в течение месяца относятся все прямые затраты, а в конце месяца - и накладные, которые предварительно собираются на счете № 801. С кредита субсчета № 823 списывается фактическая себестоимость законченных и сданных заказчику работ.

По журнально-ордерной формы учета все затраты на проведение НИР группируются по начала в накопительной ведомости № 8 в разрезе калькуляционных статей. Записи в ведомости проводятся один раз в месяц на основании расшифровок к журналов-ордеров, в которых имели место обороты по дебету субсчета № 823.

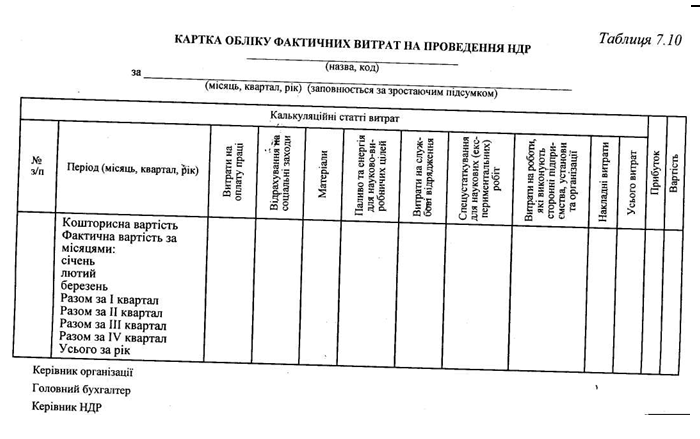

Аналитический учет затрат на НИР по договорам с заказчиками ведется в карточке учета фактических затрат на проведение НИР (табл. 7.10).

Фактические затраты на проведение работ по теме отражаются в карточке на основании первичных документов нарастающим итогом с начала года в разрезе установленных статей калькуляции.

Отнесение затрат по калькуляционным статьям осуществляется в соответствии с их экономического содержания и принятой методики группировки по каждой калькуляционной статьей.

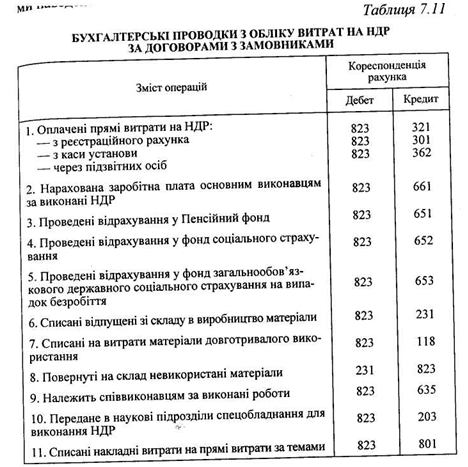

Основные бухгалтерские проводки по учету затрат по договорам приведены в табл. 7.11.

Фактическая себестоимость законченных НИР определяется по данным карточек учета фактических затрат путем суммирования затрат по калькуляционным статьям. После принятия и оплаты заказчиком выполненных работ их фактическая себестоимость списывается с кредита субсчета № 823 в дебет субсчета № 723 «Реализация научно-исследовательских работ по договорам ». Расходы по незаконченным темами для полного их окончания и сдачи заказчикам исчисляются в составе незавершенного производства. Незавершенное производство оценивается по фактической себестоимости в разрезе статей затрат, а также по сметной стоимости, которая определяется исходя из

процента готовности этих работ на основании актов инвентаризации. Инвентаризация незаконченных НИР проводится не ранее 1 октября отчетного года по каждой теме, при этом инвентаризационной комиссией определяется сметная (договорная) стоимость выполненной части каждой темы, а бухгалтерией - фактические расходы.

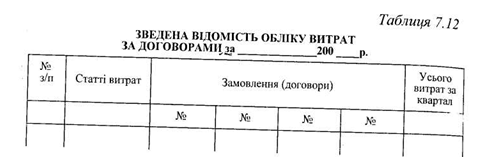

С целью определения совокупности затрат научного учреждения на выполнение НИР по хозяйственным договорам ежеквартально составляется сводная ведомость учета расходов или машинограма с аналогичным группировкой расходов. Ведомость составляется на основании карточек учета фактических затрат в разрезе заказов и статей калькуляции и служит для сверки данных аналитического и синтетического учета затрат по счету № 823 (накопительная ведомость № 8), а также для заполнения установленной отчетности (табл. 7.12).

Установленные учетные шифры сообщаются всем производственным отделам, бухгалтерии, другим подразделениям научного учреждения и указываются в первичных документах, касающиеся данной темы.

Расходы, связанные с выполнением НИР по договорам с заказчиками, учитываются на активном субсчете № 823 «Расходы на научно-исследовательские работы по договорам ».

В дебет этого счета в течение месяца относятся все прямые затраты, а в конце месяца - и накладные, которые предварительно собираются на счете № 801. С кредита субсчета № 823 списывается фактическая себестоимость законченных и сданных заказчику работ.

По журнально-ордерной формы учета все затраты на проведение НИР группируются по начала в накопительной ведомости № 8 в разрезе калькуляционных статей. Записи в ведомости проводятся один раз в месяц на основании расшифровок к журналов-ордеров, в которых имели место обороты по дебету субсчета № 823.

Аналитический учет затрат на НИР по договорам с заказчиками ведется в карточке учета фактических затрат на проведение НИР (табл. 7.10).

Фактические затраты на проведение работ по теме отражаются в карточке на основании первичных документов нарастающим итогом с начала года в разрезе установленных статей калькуляции.

Отнесение затрат по калькуляционным статьям осуществляется в соответствии с их экономического содержания и принятой методики группировки по каждой калькуляционной статьей.

Основные бухгалтерские проводки по учету затрат по договорам приведены в табл. 7.11.

Фактическая себестоимость законченных НИР определяется по данным карточек учета фактических затрат путем суммирования затрат по калькуляционным статьям. После принятия и оплаты заказчиком выполненных работ их фактическая себестоимость списывается с кредита субсчета № 823 в дебет субсчета № 723 «Реализация научно-исследовательских работ по договорам ». Расходы по незаконченным темами для полного их окончания и сдачи заказчикам исчисляются в составе незавершенного производства. Незавершенное производство оценивается по фактической себестоимости в разрезе статей затрат, а также по сметной стоимости, которая определяется исходя из

процента готовности этих работ на основании актов инвентаризации. Инвентаризация незаконченных НИР проводится не ранее 1 октября отчетного года по каждой теме, при этом инвентаризационной комиссией определяется сметная (договорная) стоимость выполненной части каждой темы, а бухгалтерией - фактические расходы.

С целью определения совокупности затрат научного учреждения на выполнение НИР по хозяйственным договорам ежеквартально составляется сводная ведомость учета расходов или машинограма с аналогичным группировкой расходов. Ведомость составляется на основании карточек учета фактических затрат в разрезе заказов и статей калькуляции и служит для сверки данных аналитического и синтетического учета затрат по счету № 823 (накопительная ведомость № 8), а также для заполнения установленной отчетности (табл. 7.12).