Джога Р.Т. Бухгалтерський облік у бюджетних установах (2003)

3.8. Синтетичний та аналітичний облік заробітної плати і пов'язаних з нею розрахунків

Для обліку розрахунків з працівниками за всіма видами заробітної плати і допомоги у зв'язку з тимчасовою непрацездатністю призначено пасивний субрахунок № 661 «Розрахунки із заробітної плати» рахунка № 66 «Розрахунки з оплати праці». За кредитом цього субрахунка відображаються нараховані суми, а за дебетом — утримання, вирахування, виплати, суми депонованої заробітної плати.

Нарахування заробітної плати і допомоги у зв'язку з тимчасовою непрацездатністю здійснюється один раз на місяць і відображається в останній день місяця. Заробітна плата, нарахована працівникам за відпрацьований час або за виконану роботу, для бюджетних установ є фактичними видатками за кодами бюджетної класифікації № 1111-1119. На суми нарахованої заробітної

плати кредитується субрахунок № 661 і дебетуються рахунки № 80, 81, 82 залежно від того, яким працівникам і за рахунок яких коштів здійснюється нарахування.

Суми, утримані і вираховані із заробітної плати, відображаються за дебетом субрахунка № 661, при цьому кредитуються різні субрахунки залежно від виду утримань:

- субрахунок № 641 «Розрахунки за платежами і податками в бюджет» — на суму податків, що підлягають перерахуванню в бюджет;

— субрахунок № 651 «Розрахунки з пенсійного забезпечення» — суму зборів на обов'язкове пенсійне страхування;

- субрахунок №653 «Розрахунки із страхування на випадок безробіття» — на суму зборів на обов'язкове соціальне страхування на випадок безробіття;

— субрахунок № 663 «Розрахунки з працівниками за товари, продані в кредит» — на суми, утримані із заробітної плати, — за дорученнями-зобов'язаннями працівників. При перерахуванні сум торговельним організаціям цей субрахунок дебетується;

— субрахунок № 664 «Розрахунки з працівниками за безготівковими перерахуваннями на рахунки з вкладів в банках» — на суми, що утримані із заробітної плати на підставі письмової заяви працівника і підлягають перерахуванню на рахунки за вкладами. При перерахуванні сум в установи банків цей субрахунок дебетується;

— субрахунок № 665 «Розрахунки з працівниками за безготівковими перерахуваннями внесків за договорами добровільного страхування» — на суми страхових внесків, утриманих із заробітної плати на підставі списків і доручень, переданих у бухгалтерію страховим агентом. При перерахуванні сум на рахунок органів державного страхування цей субрахунок дебетується;

— субрахунок № 666 «Розрахунки з членами профспілки безготівковими перерахуваннями сум членських профспілкових внесків» — на суми утриманих із заробітної плати профспілкових внесків. Безготівкові розрахунки за профспілковими внесками вводяться за наявності письмових заяв членів профспілки або передбаченої такої умови в колективному договорі. При перерахуванні членських внесків галузевій профспілці цей субрахунок дебетується;

— субрахунок № 667 «Розрахунки з працівниками за позиками банків» — на суми, утримані із заробітної плати працівників за зобов'язаннями індивідуального позико держателя на погашення позики, одержаної в установі банку згідно з чинним законодавством. При перерахуванні сум з поточних (реєстраційних) рахунків цей субрахунок дебетується;

— субрахунок № 668 «Розрахунки за виконавчими документами та інші утримання» — на суми, утримані із заробітної плати за виконавчими листами та іншими документами. При перерахуванні сум отримувачам цей субрахунок дебетується;

— субрахунок № 671 «Розрахунки з депонентами» — на суми депонованої заробітної плати.

Бухгалтерські записи на суми нарахованої заробітної плати і утримання з неї відображаються на підставі розрахунково-платіжної відомості по установі в меморіальному ордері ф. № 274.

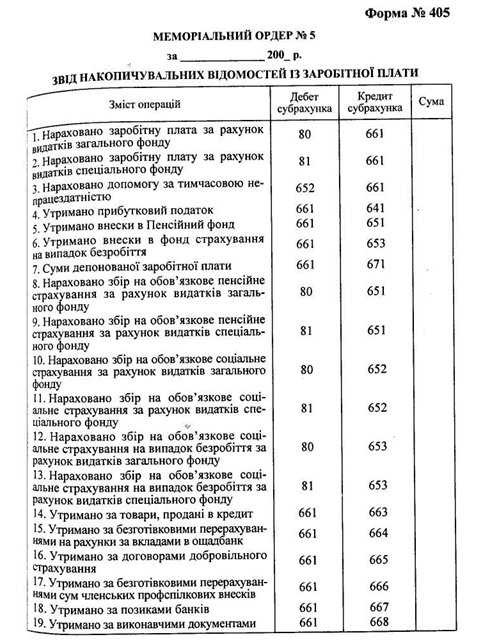

У бюджетних установах, де складається кілька розрахунково-платіжних відомостей, і в централізованих бухгалтеріях на під. ставі цих відомостей складається «Звід розрахункових відомостей із заробітної плати і стипендій» ф. № 405, який є одночасно і меморіальним ордером із заробітної плати (меморіальний ордер №5) (табл. 3.13). Записи у формі систематизуються за відповідними кодами функціональної та економічної класифікації. До меморіального ордера додаються всі документи, які слугували підставою для нарахування заробітної плати.

Лікарняні листки підшиваються в окрему папку і нумеруються в хронологічному порядку з початку року. На кожному листку проставляється номер розрахунково-платіжної відомості, в яку він включений для нарахування.

При виплаті заробітної плати в меморіальному ордері № 1 складаються такі бухгалтерські записи:

а) при виплаті у триденний термін, тобто своєчасно: Дебет субрахунка № 661 «Розрахунки з оплати праці» Кредит субрахунка № 301 «Каса в національній валюті»;

б) при виплаті депонованої заробітної плати:

Дебет субрахунка № 671 «Розрахунки з депонентами»

Кредит субрахунка № 301 «Каса в національній валюті».

В умовах автоматизації обліку розрахунків з оплати праці меморіальний ордер № 5 не складається. Дані, що містяться в ньому, узагальнюються в кількох машинограмах. У машинограмі «Відомість кореспонденції рахунків з заробітної плати» наводиться кореспонденція субрахунка №661 з різними субрахунками (лицьовий бік меморіального ордера № 5).

Суми, нараховані та утримані за кодами економічної класифікації та установами (зворотний бік меморіального ордера № 5), узагальнюються в машинограмі «Звід розрахунково-платіжних відомостей».

Таблиця 3.13

Аванс за першу половину місяця відображається в машино грамі «Зведена відомість на аванс». Заробітна плата, нарахована штатним і нештатним працівникам за видами оплати з групуванням за КФК і установами, узагальнюється в машинограмах «Відомість розподілу нарахованої заробітної плати і відпрацьовано го часу за установами» і «Відомість розподілу нарахованої заробітної плати і відпрацьованого часу за категоріями персоналу». Суми утримань за кожним їх видом узагальнюються в розрізі установ в машинограмі «Відомість утримань за товари в кредит". Підсумкові суми, нараховані та утримані за кожною окремою уста новою в розрізі видів оплати та утримань, відображаються в машинограмі «Зведена відомість за видами нарахувань і утримань».

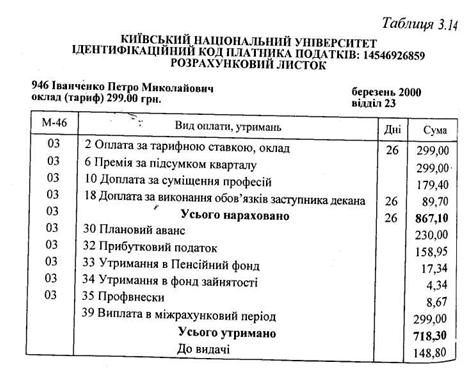

Аналітичний облік за субрахунком № 661 ведеться на картках-довідках ф. № 417, які відкриваються окремо на кожного працівника. В картках-довідках щомісячно реєструються дані про нараховану заробітну плату та утримання за видами. При автоматизованій обробці облікової інформації у картку-довідку щомісячно включається машинограма «Особовий листок». Одночасно друкується машинограма «Розрахунковий листок» того ж змісту (табл. 3.14).

На лицьовому боці картки-довідки ф. №417 наводяться дані про працівника: прізвище, ім'я, по батькові, табельний номер, професія, посада, розмір окладу, рік народження, утримання із заробітної плати, пільги щодо податків тощо.

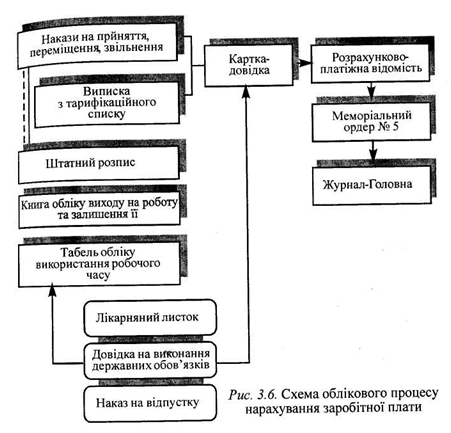

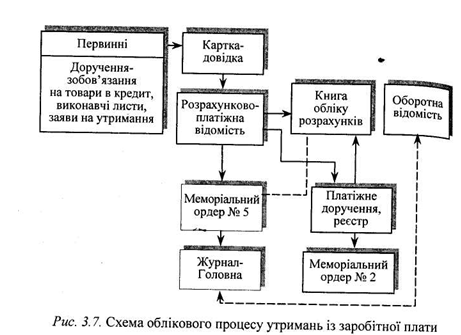

Схеми облікового процесу з нарахування заробітної плати та утримань з неї наведені на рис. 3.6, 3.7.

Аналітичний облік розрахунків з депонентами за субрахунком № 671 ведеться за кожним депонентом у книзі аналітичного обліку депонованої заробітної плати і стипендій (ф. № 441). У відповідних графах «Кредит» вказується місяць і рік, в якому утворилася депонентська заборгованість, номери платіжних (розрахунково-платіжних) відомостей і суми; у графах «Дебет» проти прізвищ депонентів записується номер видаткового касового ордера і виплачена сума. В кінці місяця у книзі підраховуються під сумки за графами «Кредит» і «Дебет» і виводиться кредитовий залишок на початок наступного місяця.

Аналітичний облік розрахунків за субрахунком № 663 ведеться на картках ф. № 292-а (у книзі ф. № 292) за кожною торговою організацією. Облік утриманих сум за кожною особою ведеться на дорученнях-зобов'язаннях. За значної кількості працівників, які купили товари у кредит в одній і тій же організації, облік ведеться в реєстрі утримань із заробітної плати працівників за товари, куплені в кредит (ф. № 407). У кінці місяця записи в картках ф. № 292-а (у книзі ф. № 292) звіряються з реєстрами чи з дорученнями-зобов'язаннями.

Аналітичний облік розрахунків з працівниками за безготівковими перерахуваннями на рахунки з вкладів у банках за субрахунком № 664 ведеться на картках ф. № 292-а (у книзі ф. № 292) за кожною установою банку окремо. За значної кількості вкладників облік ведеться за кожною особою та установою банку в оборотній відомості ф. № 285. Утримання із заробітної плати працівників проводиться на підставі письмової заяви працівника, який зажадав перераховувати заробітну плату за безготівковими розрахунками на особовий вклад в установу банку.

Аналітичний облік розрахунків з працівниками за безготівковими перерахуваннями внесків за договорами добровільного страхування за субрахунком № 665 і розрахунків з членами профспілки безготівковими перерахуваннями сум членських профспілкових внесків за субрахунком № 666 ведеться на картках ф. № 292-а (у книзі ф. № 292) відповідно за кожною страхувальною і профспілковою організацією. В умовах автоматизації обліку складаються машинограми окремо за утриманням внесків і за їх перерахуванням отримувачам.

Аналітичний облік за субрахунком № 667 ведеться на картках ф. № 292-а (у книгах ф. № 292), в яких відкриваються окремі рахунки для кожної установи банку, яка видала позику. Облік утримання сум за кожним позичальником ведеться в реєстрі ф. № 407 у такому порядку, як за товари, куплені в кредит.

Аналітичний облік за субрахунком № 668 ведеться також на картках ф. № 292-а (у книзі ф. № 292) за кожним отримувачем із вказівкою прізвища чи організації, номера, дати і терміну дії виконавчого листа чи іншого документа і суми (процента) утримань.

Нарахування заробітної плати і допомоги у зв'язку з тимчасовою непрацездатністю здійснюється один раз на місяць і відображається в останній день місяця. Заробітна плата, нарахована працівникам за відпрацьований час або за виконану роботу, для бюджетних установ є фактичними видатками за кодами бюджетної класифікації № 1111-1119. На суми нарахованої заробітної

плати кредитується субрахунок № 661 і дебетуються рахунки № 80, 81, 82 залежно від того, яким працівникам і за рахунок яких коштів здійснюється нарахування.

Суми, утримані і вираховані із заробітної плати, відображаються за дебетом субрахунка № 661, при цьому кредитуються різні субрахунки залежно від виду утримань:

- субрахунок № 641 «Розрахунки за платежами і податками в бюджет» — на суму податків, що підлягають перерахуванню в бюджет;

— субрахунок № 651 «Розрахунки з пенсійного забезпечення» — суму зборів на обов'язкове пенсійне страхування;

- субрахунок №653 «Розрахунки із страхування на випадок безробіття» — на суму зборів на обов'язкове соціальне страхування на випадок безробіття;

— субрахунок № 663 «Розрахунки з працівниками за товари, продані в кредит» — на суми, утримані із заробітної плати, — за дорученнями-зобов'язаннями працівників. При перерахуванні сум торговельним організаціям цей субрахунок дебетується;

— субрахунок № 664 «Розрахунки з працівниками за безготівковими перерахуваннями на рахунки з вкладів в банках» — на суми, що утримані із заробітної плати на підставі письмової заяви працівника і підлягають перерахуванню на рахунки за вкладами. При перерахуванні сум в установи банків цей субрахунок дебетується;

— субрахунок № 666 «Розрахунки з членами профспілки безготівковими перерахуваннями сум членських профспілкових внесків» — на суми утриманих із заробітної плати профспілкових внесків. Безготівкові розрахунки за профспілковими внесками вводяться за наявності письмових заяв членів профспілки або передбаченої такої умови в колективному договорі. При перерахуванні членських внесків галузевій профспілці цей субрахунок дебетується;

— субрахунок № 667 «Розрахунки з працівниками за позиками банків» — на суми, утримані із заробітної плати працівників за зобов'язаннями індивідуального позико держателя на погашення позики, одержаної в установі банку згідно з чинним законодавством. При перерахуванні сум з поточних (реєстраційних) рахунків цей субрахунок дебетується;

— субрахунок № 668 «Розрахунки за виконавчими документами та інші утримання» — на суми, утримані із заробітної плати за виконавчими листами та іншими документами. При перерахуванні сум отримувачам цей субрахунок дебетується;

— субрахунок № 671 «Розрахунки з депонентами» — на суми депонованої заробітної плати.

Бухгалтерські записи на суми нарахованої заробітної плати і утримання з неї відображаються на підставі розрахунково-платіжної відомості по установі в меморіальному ордері ф. № 274.

У бюджетних установах, де складається кілька розрахунково-платіжних відомостей, і в централізованих бухгалтеріях на під. ставі цих відомостей складається «Звід розрахункових відомостей із заробітної плати і стипендій» ф. № 405, який є одночасно і меморіальним ордером із заробітної плати (меморіальний ордер №5) (табл. 3.13). Записи у формі систематизуються за відповідними кодами функціональної та економічної класифікації. До меморіального ордера додаються всі документи, які слугували підставою для нарахування заробітної плати.

Лікарняні листки підшиваються в окрему папку і нумеруються в хронологічному порядку з початку року. На кожному листку проставляється номер розрахунково-платіжної відомості, в яку він включений для нарахування.

При виплаті заробітної плати в меморіальному ордері № 1 складаються такі бухгалтерські записи:

а) при виплаті у триденний термін, тобто своєчасно: Дебет субрахунка № 661 «Розрахунки з оплати праці» Кредит субрахунка № 301 «Каса в національній валюті»;

б) при виплаті депонованої заробітної плати:

Дебет субрахунка № 671 «Розрахунки з депонентами»

Кредит субрахунка № 301 «Каса в національній валюті».

В умовах автоматизації обліку розрахунків з оплати праці меморіальний ордер № 5 не складається. Дані, що містяться в ньому, узагальнюються в кількох машинограмах. У машинограмі «Відомість кореспонденції рахунків з заробітної плати» наводиться кореспонденція субрахунка №661 з різними субрахунками (лицьовий бік меморіального ордера № 5).

Суми, нараховані та утримані за кодами економічної класифікації та установами (зворотний бік меморіального ордера № 5), узагальнюються в машинограмі «Звід розрахунково-платіжних відомостей».

Аванс за першу половину місяця відображається в машино грамі «Зведена відомість на аванс». Заробітна плата, нарахована штатним і нештатним працівникам за видами оплати з групуванням за КФК і установами, узагальнюється в машинограмах «Відомість розподілу нарахованої заробітної плати і відпрацьовано го часу за установами» і «Відомість розподілу нарахованої заробітної плати і відпрацьованого часу за категоріями персоналу». Суми утримань за кожним їх видом узагальнюються в розрізі установ в машинограмі «Відомість утримань за товари в кредит". Підсумкові суми, нараховані та утримані за кожною окремою уста новою в розрізі видів оплати та утримань, відображаються в машинограмі «Зведена відомість за видами нарахувань і утримань».

Аналітичний облік за субрахунком № 661 ведеться на картках-довідках ф. № 417, які відкриваються окремо на кожного працівника. В картках-довідках щомісячно реєструються дані про нараховану заробітну плату та утримання за видами. При автоматизованій обробці облікової інформації у картку-довідку щомісячно включається машинограма «Особовий листок». Одночасно друкується машинограма «Розрахунковий листок» того ж змісту (табл. 3.14).

На лицьовому боці картки-довідки ф. №417 наводяться дані про працівника: прізвище, ім'я, по батькові, табельний номер, професія, посада, розмір окладу, рік народження, утримання із заробітної плати, пільги щодо податків тощо.

Схеми облікового процесу з нарахування заробітної плати та утримань з неї наведені на рис. 3.6, 3.7.

Аналітичний облік розрахунків з депонентами за субрахунком № 671 ведеться за кожним депонентом у книзі аналітичного обліку депонованої заробітної плати і стипендій (ф. № 441). У відповідних графах «Кредит» вказується місяць і рік, в якому утворилася депонентська заборгованість, номери платіжних (розрахунково-платіжних) відомостей і суми; у графах «Дебет» проти прізвищ депонентів записується номер видаткового касового ордера і виплачена сума. В кінці місяця у книзі підраховуються під сумки за графами «Кредит» і «Дебет» і виводиться кредитовий залишок на початок наступного місяця.

Аналітичний облік розрахунків за субрахунком № 663 ведеться на картках ф. № 292-а (у книзі ф. № 292) за кожною торговою організацією. Облік утриманих сум за кожною особою ведеться на дорученнях-зобов'язаннях. За значної кількості працівників, які купили товари у кредит в одній і тій же організації, облік ведеться в реєстрі утримань із заробітної плати працівників за товари, куплені в кредит (ф. № 407). У кінці місяця записи в картках ф. № 292-а (у книзі ф. № 292) звіряються з реєстрами чи з дорученнями-зобов'язаннями.

Аналітичний облік розрахунків з працівниками за безготівковими перерахуваннями на рахунки з вкладів у банках за субрахунком № 664 ведеться на картках ф. № 292-а (у книзі ф. № 292) за кожною установою банку окремо. За значної кількості вкладників облік ведеться за кожною особою та установою банку в оборотній відомості ф. № 285. Утримання із заробітної плати працівників проводиться на підставі письмової заяви працівника, який зажадав перераховувати заробітну плату за безготівковими розрахунками на особовий вклад в установу банку.

Аналітичний облік розрахунків з працівниками за безготівковими перерахуваннями внесків за договорами добровільного страхування за субрахунком № 665 і розрахунків з членами профспілки безготівковими перерахуваннями сум членських профспілкових внесків за субрахунком № 666 ведеться на картках ф. № 292-а (у книзі ф. № 292) відповідно за кожною страхувальною і профспілковою організацією. В умовах автоматизації обліку складаються машинограми окремо за утриманням внесків і за їх перерахуванням отримувачам.

Аналітичний облік за субрахунком № 667 ведеться на картках ф. № 292-а (у книгах ф. № 292), в яких відкриваються окремі рахунки для кожної установи банку, яка видала позику. Облік утримання сум за кожним позичальником ведеться в реєстрі ф. № 407 у такому порядку, як за товари, куплені в кредит.

Аналітичний облік за субрахунком № 668 ведеться також на картках ф. № 292-а (у книзі ф. № 292) за кожним отримувачем із вказівкою прізвища чи організації, номера, дати і терміну дії виконавчого листа чи іншого документа і суми (процента) утримань.