Джога Р.Т. Бухгалтерський облік у бюджетних установах (2003)

3.9. Облік розрахунків із страхування

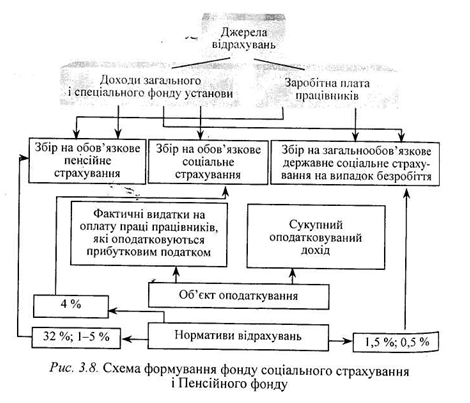

Права працівників на матеріальне забезпечення у старості, а також у разі хвороби і втрати працездатності закріплене Конституцією України і забезпечується широким розвитком мережі соціального страхування за рахунок держави.! Всі бюджетні установи, які використовують працю найманих працівників, є платниками збору на обов'язкове соціальне страхування (у тому числі загальнообов'язкового державного соціального страхування на випадок безробіття) і збору на обов'язкове пенсійне страхування. Тарифи обов'язкових внесків на державне соціальне страхування встановлені законами України, а розмежування відрахувань до Пенсійного фонду і фонду соціального страхування визначає Кабінет Міністрів України.

Згідно з чинним законодавством діють ставки зборів у таких розмірах:

* до Пенсійного фонду — 32% від об'єкта оподаткування;

* до фонду соціального страхування — 5,5% від об'єкта оподаткування, в тому числі збір на загальнообов'язкове державне соціальне страхування на випадок безробіття — 16% від об'єкта оподаткування.

Об'єктом оподаткування є фактичні витрати на оплату праці працівників, які включають витрати на виплату основної і додаткової заробітної плати та інших видів заохочень і виплат, виходячи з тарифних ставок, премій, заохочень та інших виплат, з яких справляється прибутковий податок. До цих витрат не відносяться витрати на оплату виконаних робіт (послуг) згідно з цивільно-правовими договорами, а також інші витрати, які не враховуються при обчисленні середньомісячної заробітної плати для призначення пенсій.

Платниками збору на обов'язкове пенсійне страхування та обов'язкове соціальне страхування є також фізичні особи, які працюють у бюджетних установах на умовах трудового договору (контракту). Розмір ставок збору: до Пенсійному фонду — 1—5% до фонду загальнообов'язкового державного соціального страху вання на випадок безробіття — 0,5 % від сукупного оподатковуваного доходу (рис. 3.8).

Страхові внески сплачуються одночасно зі сплатою прибуткового податку після закінчення календарного місяця, але не пізніше терміну отримання в установах банків коштів на виплату заробітної плати.

Кошти фонду соціального страхування на сьогодні складають 1млрд 300 млн грн. і включаються до Державного бюджету України. Цими коштами розпоряджається фонд соціального страхування, а на місцях — місцеві профспілкові органи. За рахунок коштів фонду соціального страхування через бухгалтерію установ виплачується допомога у зв'язку з тимчасовою непрацездатністю, за вагітністю і пологами, на поховання. Всі інші виплати рахунок Пенсійного фонду і фонду соціального страхування проводяться через органи соціального захисту населення.

Допомога у зв'язку з тимчасовою непрацездатністю нараховується за листками непрацездатності, а виплачується разом із заробітною платою за платіжними (розрахунково-платіжними) відомостями.

Розмір допомоги визначається чинним законодавством і залежить від розміру отримуваної заробітної плати і загального стажу роботи: до 5 років — 60% заробітку; до 8 років — 80% заробітку, понад 8 років — 100% заробітку. В ряді випадків при виплаті допомоги у зв'язку з тимчасовою непрацездатністю встановлено пільги — допомога виплачується в розмірі 100% заробітку (робітникам, тимчасова непрацездатність яких настала внаслідок трудової травми; робітникам, які мають на утриманні трьох і більше дітей віком до 16 років; ветеранам війни та особам, на яких поширюється дія Закону України «Про статус ветеранів війни, гарантії їх соціального захисту»; працівникам, віднесеним до І—IV категорій осіб, які потерпіли внаслідок Чорнобильської катастрофи, та ін.).

Суму допомоги у зв'язку з тимчасовою непрацездатністю нараховують виходячи із середньогодинного або середньоденного заробітку, призначеного розміру допомоги та кількості днів непрацездатності. Середньоденний заробіток для розрахунку допомоги працівникам обчислюється згідно з Порядком обчислення середньої заробітної плати, затвердженим постановою Кабінету Міністрів України від 8.02.95 № 100 з подальшими змінами, шляхом ділення заробітної плати за фактично відпрацьовані два останніх місяці роботи, що передують випадку, з яким пов'язана відповідна виплата, на число робочих днів. Для нарахування допомоги у зв'язку з тимчасовою непрацездатністю середньоденний заробіток визначається із фактичної заробітної плати, що не повинна перевищувати подвійної тарифної ставки, подвійного посадового окладу. Обмеження не застосовується у разі надання

допомоги у зв'язку з тимчасовою непрацездатністю у випадках виробничого травматизму, професійного захворювання, травми, пов'язаної з роботою, захворювань осіб, які постраждали внаслідок аварії на ЧАЕС та віднесені до І і II категорій, наданні допомоги у зв'язку із вагітністю та пологами.

Загальна сума допомоги визначається шляхом множення суми допомоги за один день залежно від призначеного розміру допомоги у процентах до заробітку на число робочих днів, пропущених у періоді непрацездатності.

Допомога за час відпустки у зв'язку із вагітністю та пологами тривалістю 70 календарних днів до пологів і 56 календарних днів після пологів надається жінкам на підставі медичного висновку в розмірі 100% заробітку незалежно від загального трудового стажу.

При автоматизації обліку сума допомоги визначається на ПЕОМ і узагальнюється по кожній установі в машинограмі «Відомість розрахунку допомоги за непрацездатністю».

Допомога на поховання в випадку смерті працівника видається на підставі свідоцтва про смерть у розмірі 150 грн. одному із членів сім'ї.

Для обліку розрахунків із страхування призначений активно-пасивний рахунок № 65 «Розрахунки із страхування», який має такі субрахунки:

— субрахунок № 651 «Розрахунки з пенсійного забезпечення»;

— субрахунок № 652 «Розрахунки із соціального страхування»;

— субрахунок № 653 «Розрахунки із страхування на випадок безробіття».

Суми відрахувань на соціальне страхування щомісячно включаються у видатки бюджетних установ такими бухгалтерськими записами:

Дебет рахунків № 80, 81, 82

Кредит рахунка № 65 та його субрахунків.

Отже, суми відрахувань на соціальне і пенсійне страхування відносяться на ті ж рахунки з обліку видатків і витрат, на які віднесена заробітна плата, тільки іншими кодами економічної класифікації: код 1121 — збір на обов'язкове державне пенсійне страхування, код 1122 — збір на обов'язкове соціальне страхування (у тому числі збір на обов'язкове соціальне страхування на випадок безробіття). Одночасно на рахунку № 65 показується збільшення кредиторської заборгованості перед органами страхування.

Утримання із заробітної плати працівників сум обов'язкових страхових внесків у Пенсійний фонд і фонд соціального страхування на випадок безробіття фіксуються бухгалтерською проводкою:

Дебет субрахунка № 661 Кредит субрахунків № 651, 653. Нарахування допомоги у зв'язку з тимчасовою непрацездатністю за рахунок фонду соціального страхування відображається кореспонденцією:

Дебет субрахунка № 652 Кредит субрахунка № 661.

Перерахування установою страхових внесків (платежів державним цільовим фондам) відображається записом:

Дебет субрахунків № 651, 652, 653

Кредит субрахунків № 311, 321, 313, 323.

Аналітичний облік розрахунків зі страхування ведеться на багатографних картках ф. № 2836 у розрізі фондів.

Бюджетні установи — платники зборів на обов'язкове пенсійне і соціальне страхування зобов'язані зареєструватися в органах відповідних фондів і щоквартально надавати:

1. звіт про нарахування страхових внесків, інших надходжень і витрачання коштів Пенсійного фонду (не пізніше 10 квітня, 10 липня, 10 жовтня та 15 січня);

2. розрахункову відомість про кошти фонду соціального страхування (ті ж терміни);

3. розрахункову відомість про нарахування та перерахування внесків на загальнообов'язкове державне соціальне страхування на випадок безробіття (до 15 числа місяця, наступного за звітним кварталом).

Щомісячно до 10-го числа платниками зборів до Пенсійного фонду подається Інформація про розрахунки з Пенсійним фондом України.

Оскільки кошти фонду соціального страхування віднесено до Державного бюджету на 2000 рік, постановою Кабінету Міністрів України від 26.02.2000 № 402 передбачено переведення рахунків фонду соціального страхування до Державного казначейства, органам якого відкриваються спеціальні реєстраційні банківські рахунки з обліку коштів соціального страхування (крім коштів на обов'язкове соціальне страхування на випадок безробіття).

Згідно з чинним законодавством діють ставки зборів у таких розмірах:

* до Пенсійного фонду — 32% від об'єкта оподаткування;

* до фонду соціального страхування — 5,5% від об'єкта оподаткування, в тому числі збір на загальнообов'язкове державне соціальне страхування на випадок безробіття — 16% від об'єкта оподаткування.

Об'єктом оподаткування є фактичні витрати на оплату праці працівників, які включають витрати на виплату основної і додаткової заробітної плати та інших видів заохочень і виплат, виходячи з тарифних ставок, премій, заохочень та інших виплат, з яких справляється прибутковий податок. До цих витрат не відносяться витрати на оплату виконаних робіт (послуг) згідно з цивільно-правовими договорами, а також інші витрати, які не враховуються при обчисленні середньомісячної заробітної плати для призначення пенсій.

Платниками збору на обов'язкове пенсійне страхування та обов'язкове соціальне страхування є також фізичні особи, які працюють у бюджетних установах на умовах трудового договору (контракту). Розмір ставок збору: до Пенсійному фонду — 1—5% до фонду загальнообов'язкового державного соціального страху вання на випадок безробіття — 0,5 % від сукупного оподатковуваного доходу (рис. 3.8).

Страхові внески сплачуються одночасно зі сплатою прибуткового податку після закінчення календарного місяця, але не пізніше терміну отримання в установах банків коштів на виплату заробітної плати.

Кошти фонду соціального страхування на сьогодні складають 1млрд 300 млн грн. і включаються до Державного бюджету України. Цими коштами розпоряджається фонд соціального страхування, а на місцях — місцеві профспілкові органи. За рахунок коштів фонду соціального страхування через бухгалтерію установ виплачується допомога у зв'язку з тимчасовою непрацездатністю, за вагітністю і пологами, на поховання. Всі інші виплати рахунок Пенсійного фонду і фонду соціального страхування проводяться через органи соціального захисту населення.

Розмір допомоги визначається чинним законодавством і залежить від розміру отримуваної заробітної плати і загального стажу роботи: до 5 років — 60% заробітку; до 8 років — 80% заробітку, понад 8 років — 100% заробітку. В ряді випадків при виплаті допомоги у зв'язку з тимчасовою непрацездатністю встановлено пільги — допомога виплачується в розмірі 100% заробітку (робітникам, тимчасова непрацездатність яких настала внаслідок трудової травми; робітникам, які мають на утриманні трьох і більше дітей віком до 16 років; ветеранам війни та особам, на яких поширюється дія Закону України «Про статус ветеранів війни, гарантії їх соціального захисту»; працівникам, віднесеним до І—IV категорій осіб, які потерпіли внаслідок Чорнобильської катастрофи, та ін.).

Суму допомоги у зв'язку з тимчасовою непрацездатністю нараховують виходячи із середньогодинного або середньоденного заробітку, призначеного розміру допомоги та кількості днів непрацездатності. Середньоденний заробіток для розрахунку допомоги працівникам обчислюється згідно з Порядком обчислення середньої заробітної плати, затвердженим постановою Кабінету Міністрів України від 8.02.95 № 100 з подальшими змінами, шляхом ділення заробітної плати за фактично відпрацьовані два останніх місяці роботи, що передують випадку, з яким пов'язана відповідна виплата, на число робочих днів. Для нарахування допомоги у зв'язку з тимчасовою непрацездатністю середньоденний заробіток визначається із фактичної заробітної плати, що не повинна перевищувати подвійної тарифної ставки, подвійного посадового окладу. Обмеження не застосовується у разі надання

допомоги у зв'язку з тимчасовою непрацездатністю у випадках виробничого травматизму, професійного захворювання, травми, пов'язаної з роботою, захворювань осіб, які постраждали внаслідок аварії на ЧАЕС та віднесені до І і II категорій, наданні допомоги у зв'язку із вагітністю та пологами.

Загальна сума допомоги визначається шляхом множення суми допомоги за один день залежно від призначеного розміру допомоги у процентах до заробітку на число робочих днів, пропущених у періоді непрацездатності.

Допомога за час відпустки у зв'язку із вагітністю та пологами тривалістю 70 календарних днів до пологів і 56 календарних днів після пологів надається жінкам на підставі медичного висновку в розмірі 100% заробітку незалежно від загального трудового стажу.

При автоматизації обліку сума допомоги визначається на ПЕОМ і узагальнюється по кожній установі в машинограмі «Відомість розрахунку допомоги за непрацездатністю».

Допомога на поховання в випадку смерті працівника видається на підставі свідоцтва про смерть у розмірі 150 грн. одному із членів сім'ї.

Для обліку розрахунків із страхування призначений активно-пасивний рахунок № 65 «Розрахунки із страхування», який має такі субрахунки:

— субрахунок № 651 «Розрахунки з пенсійного забезпечення»;

— субрахунок № 652 «Розрахунки із соціального страхування»;

— субрахунок № 653 «Розрахунки із страхування на випадок безробіття».

Суми відрахувань на соціальне страхування щомісячно включаються у видатки бюджетних установ такими бухгалтерськими записами:

Дебет рахунків № 80, 81, 82

Кредит рахунка № 65 та його субрахунків.

Утримання із заробітної плати працівників сум обов'язкових страхових внесків у Пенсійний фонд і фонд соціального страхування на випадок безробіття фіксуються бухгалтерською проводкою:

Дебет субрахунка № 661 Кредит субрахунків № 651, 653. Нарахування допомоги у зв'язку з тимчасовою непрацездатністю за рахунок фонду соціального страхування відображається кореспонденцією:

Дебет субрахунка № 652 Кредит субрахунка № 661.

Перерахування установою страхових внесків (платежів державним цільовим фондам) відображається записом:

Дебет субрахунків № 651, 652, 653

Кредит субрахунків № 311, 321, 313, 323.

Аналітичний облік розрахунків зі страхування ведеться на багатографних картках ф. № 2836 у розрізі фондів.

Бюджетні установи — платники зборів на обов'язкове пенсійне і соціальне страхування зобов'язані зареєструватися в органах відповідних фондів і щоквартально надавати:

1. звіт про нарахування страхових внесків, інших надходжень і витрачання коштів Пенсійного фонду (не пізніше 10 квітня, 10 липня, 10 жовтня та 15 січня);

2. розрахункову відомість про кошти фонду соціального страхування (ті ж терміни);

3. розрахункову відомість про нарахування та перерахування внесків на загальнообов'язкове державне соціальне страхування на випадок безробіття (до 15 числа місяця, наступного за звітним кварталом).

Щомісячно до 10-го числа платниками зборів до Пенсійного фонду подається Інформація про розрахунки з Пенсійним фондом України.

Оскільки кошти фонду соціального страхування віднесено до Державного бюджету на 2000 рік, постановою Кабінету Міністрів України від 26.02.2000 № 402 передбачено переведення рахунків фонду соціального страхування до Державного казначейства, органам якого відкриваються спеціальні реєстраційні банківські рахунки з обліку коштів соціального страхування (крім коштів на обов'язкове соціальне страхування на випадок безробіття).