Дубинина А.А. (ру) Основы таможенного дела в Украине (2004)

4.4. Таможенное оформление инвестиционной деятельности

Государственное регулирование инвестиционной деятельности направлено на обеспечение равного защиты прав, интересов и имущества субъектов инвестиционной деятельности независимо от форм собственности.

В переводе с английского «инвестиции» (investments) означают капиталовложения »,« вклад », без которых немыслима предпринимательская деятельность в любой организационно-правовой форме. Основными правовыми актами, содержащими механизмы регулирования инвестиционной деятельности являются Законы Украины «О инвестиционной деятельности »,« О режиме иностранного инвестирования ». В статье 1 Закона «Об инвестиционной деятельности» в качестве инвестиций признаются все виды имущественных и интеллектуальных ценностей, вкладываемые в объекты предпринимательской и других видов деятельности, в результате которой создается прибыль (доход) или достигаются социальный эффект. Такими ценностями могут быть:

• средства, целевые банковские вклады, паи, акции и другие ценные бумаги

• движимое и недвижимое имущество (дома, сооружения, оборудование и другие материальные ценности);

• имущественные права, вытекающие из авторского права, опыт и другие материальные ценности;

• совокупность технических, технологических, коммерческих и других знаний, оформленных в виде технической документации, навыков и производственного опыта, необходимых для организации того или иного вида производства, но не запатентованных («ноу-хау»);

• права пользования землей, ресурсами, домами, сооружениями, оборудованием, а также другие имущественные права, иные ценности.

Согласно Закону Украины «О режиме иностранного инвестирования» предприятие с_ иностранными инвестициями - предприятие (организация) любой организационно-правовой формы, созданное в соответствии с законодательством Украины, иностранная инвестиция в уставном фонде которого составляет не менее 10 процентов (Ст. 1). Иностранным инвесторам государство предоставляет льготные условия для осуществления капиталовложений. Имущество, которое ввозится в Украину как взнос иностранного инвестора в уставный фонд

предприятий с иностранными инвестициями (кроме товаров для реализации или собственного потребления), освобождается от обложения пошлиной. Также предусмотрены более благоприятные условия для предприятий с иностранными инвестициями при экспорте ими продукции, если она была полностью произведена или подвергнута достаточной переработке, или обработке с использованием исключительно собственного имущества, на нее не распространяется режим лицензирования и квотирования.

При таможенном оформлении иностранные инвестиции разделяют на два вида:

1) имущество, ввозимое в Украину как взнос иностранного инвестора в уставный фонд предприятия с иностранными инвестициями;

2) имущество, которое ввозится в Украину по договорам (контрактам) о совместной инвестиционной деятельности.

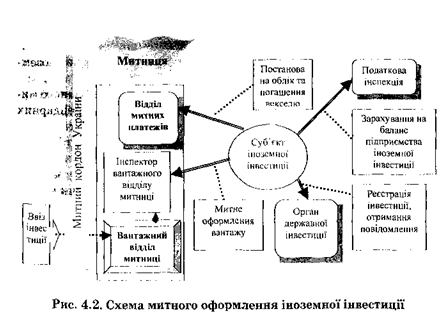

Общая схема оформления имущественной иностранной инвестиции приведена на рис. 4.2.

Для получения льготы по оплате ввозной пошлины необходимо провести таможенное оформления иностранной инвестиции с использованием простого векселя на сумму ввозной пошлины что дает отсрочку по уплате платежа

но не более чем на 30 календарных дней со дня оформления ввозной ГТД. Этой срок используется субъектом на получение необходимых документов от государственных органов подтверждающие основание для предоставления льгот. Вексель погашается и ввозная пошлина не взимается, если в период на который дается отсрочка платежа, указанное имущество зачислено на баланс предприятия и налоговой инспекцией по местонахождению предприятия сделана отметка об этом на экземпляре векселя.

Надо отметить, что льготы при ввозе имущества по договорам инвестиционной деятельности распространяются только на часть имущества, принадлежащего иностранному инвестору, на часть имущества, которое принадлежит резиденту Украины, эта льгота не распространяется. В связи с этим, вопрос распределения суммы вклада в уставный фонд между резидентом и нерезидентом должен быть четко и корректно разграничен в учредительных документах и договоре о совместной инвестиционной деятельности.

Основанием для таможенного оформления иностранной инвестиции должны быть:

• уставные документы предприятия с иностранными инвестициями, которыми предусмотрено формирования уставного фонда с иностранными инвестициями;

• выданный предприятием простой вексель на сумму ввозной пошлины с отсрочкой платежа не более чем на 30 календарных дней со дня оформления ГТД на импорт товара.

В случае отчуждения имущества, введено в уставный фонд предприятия, вексель погашается. Если в течение трех лет со времени зачисления иностранной инвестиции на баланс предприятия с иностранными инвестициями имущество, ввозимое в Украину как взнос иностранного инвестора "в уставный фонд указанного предприятия, отчуждается, в том числе в связи с прекращением деятельности векселедателя, последний уплачивает ввозную пошлину, исчисляемую исходя из таможенной стоимости этого имущества не позднее дня отчуждения. Ввозная пошлина не уплачивается при условии вывоза иностранной инвестиции за границу, что подтверждается ГТД с соответствующей отметкой. Ввозная пошлина исчисляется исходя из таможенной стоимости. В условиях становления факта отчуждения имущества ранее трехлетнего срока при неуплаченной ввозной пошлине государственная налоговая инспекция обязана сообщить об этом таможенный орган, в бесспорном порядке взимает ввозные пошлины, с начислением пени.

В переводе с английского «инвестиции» (investments) означают капиталовложения »,« вклад », без которых немыслима предпринимательская деятельность в любой организационно-правовой форме. Основными правовыми актами, содержащими механизмы регулирования инвестиционной деятельности являются Законы Украины «О инвестиционной деятельности »,« О режиме иностранного инвестирования ». В статье 1 Закона «Об инвестиционной деятельности» в качестве инвестиций признаются все виды имущественных и интеллектуальных ценностей, вкладываемые в объекты предпринимательской и других видов деятельности, в результате которой создается прибыль (доход) или достигаются социальный эффект. Такими ценностями могут быть:

• средства, целевые банковские вклады, паи, акции и другие ценные бумаги

• движимое и недвижимое имущество (дома, сооружения, оборудование и другие материальные ценности);

• имущественные права, вытекающие из авторского права, опыт и другие материальные ценности;

• совокупность технических, технологических, коммерческих и других знаний, оформленных в виде технической документации, навыков и производственного опыта, необходимых для организации того или иного вида производства, но не запатентованных («ноу-хау»);

• права пользования землей, ресурсами, домами, сооружениями, оборудованием, а также другие имущественные права, иные ценности.

Согласно Закону Украины «О режиме иностранного инвестирования» предприятие с_ иностранными инвестициями - предприятие (организация) любой организационно-правовой формы, созданное в соответствии с законодательством Украины, иностранная инвестиция в уставном фонде которого составляет не менее 10 процентов (Ст. 1). Иностранным инвесторам государство предоставляет льготные условия для осуществления капиталовложений. Имущество, которое ввозится в Украину как взнос иностранного инвестора в уставный фонд

предприятий с иностранными инвестициями (кроме товаров для реализации или собственного потребления), освобождается от обложения пошлиной. Также предусмотрены более благоприятные условия для предприятий с иностранными инвестициями при экспорте ими продукции, если она была полностью произведена или подвергнута достаточной переработке, или обработке с использованием исключительно собственного имущества, на нее не распространяется режим лицензирования и квотирования.

При таможенном оформлении иностранные инвестиции разделяют на два вида:

2) имущество, которое ввозится в Украину по договорам (контрактам) о совместной инвестиционной деятельности.

Общая схема оформления имущественной иностранной инвестиции приведена на рис. 4.2.

Для получения льготы по оплате ввозной пошлины необходимо провести таможенное оформления иностранной инвестиции с использованием простого векселя на сумму ввозной пошлины что дает отсрочку по уплате платежа

но не более чем на 30 календарных дней со дня оформления ввозной ГТД. Этой срок используется субъектом на получение необходимых документов от государственных органов подтверждающие основание для предоставления льгот. Вексель погашается и ввозная пошлина не взимается, если в период на который дается отсрочка платежа, указанное имущество зачислено на баланс предприятия и налоговой инспекцией по местонахождению предприятия сделана отметка об этом на экземпляре векселя.

Надо отметить, что льготы при ввозе имущества по договорам инвестиционной деятельности распространяются только на часть имущества, принадлежащего иностранному инвестору, на часть имущества, которое принадлежит резиденту Украины, эта льгота не распространяется. В связи с этим, вопрос распределения суммы вклада в уставный фонд между резидентом и нерезидентом должен быть четко и корректно разграничен в учредительных документах и договоре о совместной инвестиционной деятельности.

Основанием для таможенного оформления иностранной инвестиции должны быть:

• уставные документы предприятия с иностранными инвестициями, которыми предусмотрено формирования уставного фонда с иностранными инвестициями;

• выданный предприятием простой вексель на сумму ввозной пошлины с отсрочкой платежа не более чем на 30 календарных дней со дня оформления ГТД на импорт товара.

В случае отчуждения имущества, введено в уставный фонд предприятия, вексель погашается. Если в течение трех лет со времени зачисления иностранной инвестиции на баланс предприятия с иностранными инвестициями имущество, ввозимое в Украину как взнос иностранного инвестора "в уставный фонд указанного предприятия, отчуждается, в том числе в связи с прекращением деятельности векселедателя, последний уплачивает ввозную пошлину, исчисляемую исходя из таможенной стоимости этого имущества не позднее дня отчуждения. Ввозная пошлина не уплачивается при условии вывоза иностранной инвестиции за границу, что подтверждается ГТД с соответствующей отметкой. Ввозная пошлина исчисляется исходя из таможенной стоимости. В условиях становления факта отчуждения имущества ранее трехлетнего срока при неуплаченной ввозной пошлине государственная налоговая инспекция обязана сообщить об этом таможенный орган, в бесспорном порядке взимает ввозные пошлины, с начислением пени.