Канєва Т.В. (ру) Бухгалтерський облік у бюджетних установах (2004)

1.3. Баланс и план счетов бюджетных учреждений

Баланс бюджетного учреждения - это отчетный документ, в котором на определенную дату отражены и обобщены в денежной оценке средства бюджетного учреждения и источники их формирования.

Все бюджетные учреждения составляют бухгалтерский баланс по форме № 1 соответственно Инструкции о порядке составления квартальной финансовой отчетности и организациями, получающими средства государственного и / или местных бюджетов, утвержденной приказом Государственного казначейства Украины от 26.03.2003 г. № 67, и Инструкции о порядке составления за 2002 г. годовых финансовых отчетов учреждениями и организациями, получающими средства государственного и / или местных бюджетов, утвержденной приказом Государственного казначейства Украины от 25.12.2002 г. № 240.

Баланс составляется на основании сверенных данных аналитического и синтетического учета по состоянию на конец последнего дня года, квартала. Бюджетные учреждения составляют единый баланс обо всех хозяйственных операциях по всем средствам общего и специального фондов, по всем видам бюджетов. Баланс бюджетной учреждения должен обеспечить контроль и анализ выполнения сметы бюджетного учреждения как по общему, так и по специальным фондами. Он состоит из актива и пассива, содержат статьи, каждая из которых носит название отдельных видов средств и источников их формирования. Однородные по экономическому содержанию статьи баланса сгруппированы в разделы.

Актив состоит из трех разделов: «Внеоборотные активы», раздел II «Оборотные активы », раздел III« Затраты ».

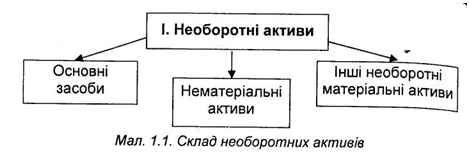

В разделе 1 «Внеоборотные активы» отражаются материальные и нематериальные активы учреждения (рис.1. 1), полученные для долгосрочного использования и не предназначенные для реализации или расходования.

течение одного года по остаточной стоимости, которая определяется расчетным путем как разница между первоначальной (восстановительной) стоимостью и суммой износа.

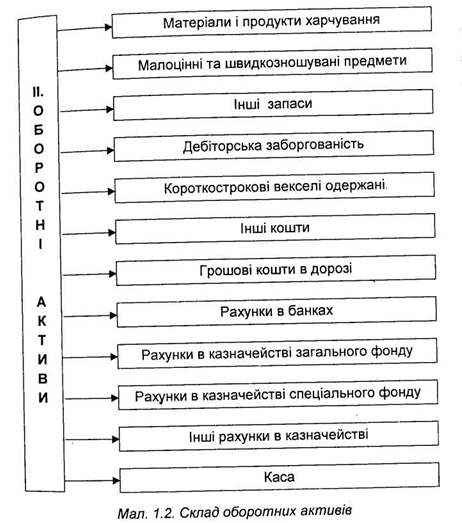

В разделе II «Оборотные активы» (рис. 1.2) отражаются денежные средства и их эквиваленты и другие активы, предназначенные для реализации или использования в течение года.

Статья «Материалы и продукты питания» предназначена для отражения стоимости материалов и продуктов питания, хранящихся на складах или в кладовых. В статье «Малоценные и быстроизнашивающиеся предметы» приводится стоимость малоценных и быстроизнашивающихся предметов, срок эксплуатации которых не превышает одного года. В статье «прочие запасы» - стоимость запасов учреждения, которые не учтены в статьях «Материалы и продукты питания» и «Малоценные и быстроизнашивающиеся предметы», есть:

- Сырья и материалов, конструкций, деталей и специального оборудования, предназначенного для научно-исследовательских работ и капитального строительства

- Животных на выращивании и откорме, птицы, зверей, кроликов, семей пчел, пушных зверей независимо от их стоимости;

- Готовых изделий, изготовленных в производственных (учебных) мастерских, готовой печатной продукции и продукции подсобных сельских и учебно-исследовательских хозяйств.

В статье «Дебиторская задолженность» отражается сумма дебиторской задолженности юридических и / или физических лиц. Сумма статьи образуется из статей:

- «Расчеты с поставщиками, подрядчиками и заказчиками за выполненные работы и оказанные услуги ». Предназначена для отражения научно-исследовательскими учреждениями, учебными заведениями профессионально-технического образования, производственными мастерскими и подсобными сельскими хозяйствами дебиторской

задолженности за выполненные работы и оказанные услуги. Здесь же отображается дебиторская задолженность учреждений по работе с капитального строительства

- «Расчеты по налогам и платежам». Приводится сумма переплат по налогам, сборам и другим платежам в бюджет, а также прочая дебиторская задолженность по расчетам с бюджетом;

- «Расчеты по страхованию». Отражается дебиторская задолженность бюджетному учреждению Пенсионного фонда Украины, Фонда социального страхования по временной потере трудоспособности, Фонд общеобязательного государственного социального страхования Украины на случай безработицы, Фонд социального страхование от несчастных случаев на производстве и профессиональных заболеваний Украины и других организаций, которые проводят страхование;

- «Расчеты по возмещению причиненных убытков». Отражается задолженность по суммам недостач и хищений денежных средств и материальных ценностей, суммами убытков от порчи материальных ценностей, включенных в счет виновных лиц, и другими суммами, подлежащие удержанию в установленном порядке;

- «Расчеты по специальным видам платежей». Применяется для отображения дебиторской задолженности родителей за содержание детей в детских, за обучение детей в музыкальных школах, за содержание детей в школах-интернатах, за питания и детей в интернатах при школах, работников за форменную одежду и питания;

- «Расчеты по другим операциям». Предназначен для отображения всей остальной дебиторской задолженности, которая не включена в предыдущих статей, в том числе по расчетам с подотчетными лицами и по расчетам средств на выплату пособий и компенсаций гражданам, пострадавшим вследствие Чернобыльской катастрофы. В статье «Краткосрочные векселя полученные» приводится сумма краткосрочных векселей, полученных бюджетной, учреждением в случаях, разрешенных нормативно-правовыми актами Украины. Статья «Прочие средства». Сумма статьи образуется из следующих статей: - «Операции по долгосрочным расчетами». Предназначена для отражения суммы задолженности учреждения за отчетный год, возникла во время выполнения расходной части сметы отдельных программ, предусмотренных в государственном бюджете и не связанных с основной деятельностью учреждения (За приобретенные и отпущенные материальные ценности, за предоставленные льготные долгосрочные кредиты и т.д.) - "Средства в денежных документах». Отражает сумму средств, находящийся в аккредитивах, чековых книжках, в оплаченных талонах на бензин, мазут, питание, оплаченных путевках в дома отдыха, санатории, турбазы, в сообщениях на почтовые переводы и других денежных документах. Статья «Денежные средства в пути» показывает сумму средств, перечислены в последние дни отчетного периода на регистрационные, специальные регистрационные, текущие счета бюджетного учреждения, но будут начислены на эти счета в следующем месяце. На конец года остатка не должно быть.

Статья «Счета в банках» отражает остаток неиспользованных средств, сохраняются бюджетным учреждением на текущих счетах в банках. Сумма статьи образуется из следующих статей:

- «Счета общего фонда». Приводится сумма средств на текущем счете в банка на отчетную дату, полученная из общего фонда бюджета на содержание бюджетного учреждения, - «Счета специального фонда». Приводится сумма средств специального фонда, который учитывается в банке на отчетную дату

- «Счета в иностранной валюте». Предназначена для учета иностранной валюты принадлежит бюджетному учреждению и находится на текущем счете в банке на отчетную дату. Сумма средств отражается в отчете в национальной валюте Украины;

- «Прочие текущие счета». Отражается сумма средств, на отчетную дату хранятся на текущих счетах в учреждениях банков, открытых на имя бюджетного учреждения и не относится к средствам общего или специального фондов бюджета или к средствам в иностранной валюте.

По этой статье бюджетным учреждением также отражается сумма займа, полученного за счет средств международных финансовых организаций.

Сумма средств этой статьи расшифровывается в пояснительной записке к годовому отчету росписи средств по их видам, источникам образования и наименованиям банков.

Статьи «Счета общего фонда» и «Счета специального фонда» применяются только бюджетными учреждениями, согласно действующему законодательству Украины не переведены на казначейское обслуживание смет.

Статья «Счета в казначействе общего фонда». Предназначена для отображения остатка неиспользованных средств, полученных из общего фонда бюджета, находится на регистрационном счете, открытом в органе Государственного казначейства Украина. В этой строке остатка на конец года не должно быть.

Статья «Счета в казначействе специального фонда». Приводится остаток неиспользованных средств специального фонда бюджетного учреждения, хранящихся на специальных регистрационных счетах в органе Государственного казначейства Украины. Сумма статьи образуется из следующих статей:

- «Специальные регистрационные счета для учета средств, полученных как плата за услуги ». Отражается остаток средств, поступивших на имя учреждения как плата за услуги, предоставляемые бюджетными учреждениями согласно функциональным полномочиями; полученные бюджетными учреждениями от хозяйственной и / или производственной деятельности, плата за аренду имущества бюджетных учреждений; полученная бюджетными учреждениями от реализации имущества;

- «Специальные регистрационные счета для учета средств, полученных по другим источникам собственных поступлений ». Отражается остаток средств, поступивших на имя бюджетного учреждения для выполнения отдельных поручений, а также гранты, подарки, благотворительные взносы, инвестиции, согласно действующему законодательству Украины получают бюджетные учреждения;

- «Специальные регистрационные счета для учета других поступлений специального фонда ». Отражается остаток средств, принадлежащих к другим поступлениям специального фонда бюджета. Статья «Прочие счета в казначействе". Отображаются остатки средств, учитываемых на других счетах в органах Государственного казначейства Украины на отчетную дату, в том числе депозитных. По этой статье также учитываются остатки средств на помощь и компенсации гражданам, пострадавших вследствие Чернобыльской катастрофы.

Статья «Касса» показывает остаток средств, хранящихся в кассе учреждения на отчетную дату в национальной и иностранной валюте, пересчитанная в национальную валюту по курсу Национального банка Украины.

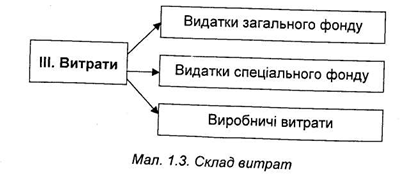

В разделе III «Расходы» (рис. 1.3) отражаются фактические расходы и расходы бюджетных учреждений, проведенных в течение отчетного периода.

Поскольку все расходы (кроме отдельных операций производственных затрат)

итоговыми оборотами должны быть списаны на результаты выполнения сметы по год, то записей на конец года не должно быть.

В статье «Производственные расходы» на начало года и на конец года может остаться сумма расходов по работам, не законченные или закончены, но не сданы по актам в отчетном году.

Статья «Расходы общего фонда» предназначена для суммы фактических расходов, осуществленных учреждениями за счет средств общего фонда государственного или местных бюджетов на содержание учреждения и другие мероприятия, предусмотренные общим фондом сметы. Она состоит из статей:

- «Расходы государственного бюджета». Отражаются фактические расходы общего фонда государственного бюджета;

- «Расходы местного бюджета». Отражаются фактические расходы общего фонда местного бюджета.

Статья «Расходы специального фонда» предназначена для суммы фактических расходов специального фонда. Она состоит из статей:

- «Расходы по средствам, полученным как плата за услуги». Отражаются фактические расходы специального фонда, осуществленных за счет поступлений, полученных учреждением согласно смете как плата за услуги;

- «Расходы по другим источникам собственных поступлений». Отражаются фактические расходы специального фонда согласно смете учреждения в части других источников собственных поступлений;

- «Расходы по другим поступлениям специального фонда». Отражаются фактические расходы специального фонда согласно смете учреждения в части других поступлений специального фонда. Статья «Производственные расходы» предназначена для производственных расходов на выпуск готовых изделий в производственных (учебных) мастерских издательство печатной продукции и услуг; незавершенное производство продукции, научно-исследовательские и конструкторские работы по договорам с предприятиями и учреждениями, изготовление различных экспериментальных устройств для проведения научных экспериментов на работах, выполняемых за счет государственного бюджета, операции по заготовке и переработке материалов хозяйственным способом.

Пассив состоит из трех разделов: раздел I «Собственный капитал», Раздел II «Обязательства», раздел III «Доходы».

В разделе I «Собственный капитал» отражаются суммы фондов бюджетных учреждений и финансовые результаты деятельности за год. Фонды бюджетных учреждений состоят из фонда в необоротных активах Да фонда в малоценных и быстроизнашивающихся предметах.

Статья «Фонд в необоротных активах». Приводится сумма вложения в фонд основных средств, других необоротных материальных и нематериальных активов, находящихся в непосредственном распоряжении бюджетного учреждения, за вычетом начисленного износа.

Статья «Фонд в малоценных и быстроизнашивающихся предметах». Отражается сумма вложения в фонд в малоценных и быстроизнашивающихся предметах, срок эксплуатации которых не превышает одного года.

Статья «Результат исполнения сметы по общему фонду». Проставляется финансовый результат выполнения сметы учреждения за отчетный бюджетный год в части общего фонда.

Показатель по статье «Результат исполнения сметы по общему фонду» соответствует остатку на конец года в книге «Журнал-главная» по субсчету 431 «Результат исполнения сметы по общему фонду».

Статья «Результат исполнения сметы по специальному фонду». Проставляется финансовый результат выполнения сметы учреждения за отчетный бюджетный год в части специального фонда.

Показатель по статье «Результат исполнения сметы по специальному фонду» соответствует остатку на конец года в книге «Журнал-главная» по субсчету 432 «Результат исполнения сметы по специальному фонду».

Показатель по статьям «Результат исполнения сметы по общему фонду» и «Результат исполнения сметы по специальному фонду» может быть отрицательным.

Статья «Результаты переоценок». Предназначена для отображения результата переоценок материальных, нематериальных и финансовых активов, курсовых разниц от операций в иностранной валюте, сложившихся за отчетный год. На конец года записей не должно быть, поскольку результат переоценок за порядком, определенным Государственным казначейством Украины, итоговыми оборотами переносится на результат выполнения сметы.

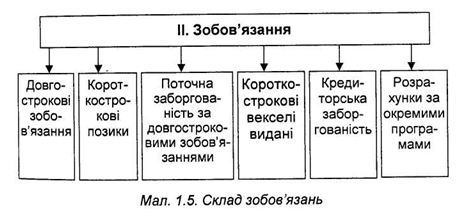

В разделе II «Обязательства» (рис. 1.5) отображаются текущие и долгосрочные обязательства бюджетных учреждений.

Статья «Долгосрочные обязательства». Приводятся обязательства учреждения, не характерные для ее деятельности (суммы кредитов, полученных в учреждениях банков и других финансовых организациях, других полученных займов, суммы выданных векселей и выпущенных финансовых обязательств), погашение которых будет проведено после завершения отчетного года.

Статья «Краткосрочные займы». Отражаются краткосрочные кредиты и займы, полученные бюджетным учреждением у банка и других финансовых организациях соответствии с действующим законодательством Украины.

Статья «Текущая задолженность по долгосрочным обязательствам». Сумма статьи образуется из следующих статей:

- «Задолженность по долгосрочным обязательствам». Предназначена для отражения суммы задолженности учреждения за отчетный год, возникшей во время выполнение расходной части сметы отдельных программ, предусмотренных в государственном бюджете и не связанных с основной деятельностью учреждения (за приобретенные и отпущенные материальные ценности, за предоставленные льготные долгосрочные кредиты т.д.);

- «Другая текущая задолженность по долгосрочным обязательствам». Отражается сумма задолженности текущего года по обязательствам, срок уплаты по которым в целом наступит в последующие годы.

Статья «Краткосрочные векселя выданные». Приводится сумма векселей, выданных бюджетным учреждением согласно нормативно-правовыми актами Украины, срок уплаты которых установлен в течение одного бюджетного года.

Статья «Кредиторская задолженность». Отражается сумма кредиторской задолженности бюджетного учреждения перед физическими или юридическими лицами. Сумма статьи образуется из следующих статей:

- «Расчеты с поставщиками, подрядчиками и заказчиками за выполненные работы п предоставленные услуги ». Предназначена для отражения научно-исследовательскими учреждениями (и приравненными к ним) суммы кредиторской задолженности перед поставщиками, подрядчиками и заказчиками за выполненные по договорам научно-исследовательские работы, оказанные услуги, реализованные готовые изделия. Кроме того, отображается кредиторская задолженность с предприятиями и организациями по капитальным строительством и за работы, выполненные учащимися в процессе производственного обучения;

- «Расчеты по специальным видам платежей». Приводится кредиторская задолженность по специальным видам платежей: перед родителями за содержание детей в детских дошкольных учреждениях, за обучение детей в музыкальных школах, за содержание детей в школах-интернатах, перед рабочими и служащими за форменную одежду и питание, за питание детей в интернатах при школах. Здесь также отражается задолженность начисленного пособия и компенсаций гражданам, пострадавших вследствие Чернобыльской катастрофы

- «Расчеты по налогам и платежам». Отражается кредиторская задолженность бюджетного учреждения по налогам и платежам в бюджет и других расчетов с бюджетом; _ «Расчеты по страхованию». Приводится задолженность перед Пенсионным фондом Украины, Фондом социального страхования по временной потери трудоспособности, Фондом общеобязательного государственного социального страхования Украины на случай безработицы, Фондом социального страхования несчастных случаев на производстве и профессиональных заболеваний Украины и другими организациями по страхованию

- «Расчеты по заработной плате». Отражаются суммы по расчетам с работниками, которые находятся и не состоящих в штате бюджетного учреждения, за всем видам заработной платы (в том числе согласно Закону Украины «О статусе и социальной защите граждан, пострадавших вследствие Чернобыльской катастрофы »), премиями, пособиями по временной нетрудоспособности;

- «Расчеты со стипендиатами». Отражаются суммы расчетов со студентами и аспирантами вузов, научно-исследовательских учреждений и учащимися техникумов, училищ, школ, слушателями курсов по стипендиям (в том числе согласно Закону Украины «О статусе и социальной защите граждан, пострадавших вследствие Чернобыльской катастрофы »)

- «Расчеты с работниками по безналичными перечислениями». Приводятся суммы по расчетам с работниками за товары, проданные в кредит торговыми организациями, с перечислением заработной платы путем безналичного перевода на личный вклад работника в учреждение банка, за содержанием членских профсоюзных взносов, суммы, удержанные из заработной платы, стипендий и пенсий по исполнительным листам и другим документам;

- «Расчеты по депозитным суммам». Приводятся депозиты суммы, которая по состоянию на отчетную дату поступило на имя бюджетного учреждения и с наступлением соответствующих условий подлежит возврату или перечислению по назначению;

- «Расчеты по другим операциям». Отражаются суммы кредиторской задолженности по всем другим операциям бюджетного учреждения, не вошедшие в предыдущих статей в том числе по расчетам с подотчетными лицами. По этому строке отражаются также суммы задолженности Государственной таможенной службы за средствами, уплаченными участниками внешнеэкономической деятельности в виде предварительной оплаты, сданным на хранение, изъятыми подобное.

В разделе III «Доходы» (рис. 1.6) отражаются все поступления средств на имя бюджетного учреждения, которые она получает во исполнение сметы. Записей по разделу III «Доходы» пассива годового баланса не должно быть, кроме строки «Доходы по расходам будущих периодов ». Все доходы, полученные учреждением в течение года, итоговыми оборотами должны быть списаны в конце года на результат исполнения сметы.

Статья «Доходы общего фонда» отражает средства, фактически поступившие на счет учреждения из общего фонда бюджета и «Денежные средства в дррози». Она состоит из следующих статей:

- «Доходы государственного бюджета». Отражаются фактические поступления общего фонда государственного бюджета;

- «Доходы местного бюджета». Отражаются фактические поступления общего фонда местного бюджета. Статья «Доходы специального фонда» отражает суммы

начисленных средств, которые будут получены как плата за услуги, и средства, полученные по другим источникам собственных поступлений, или средства, фактически поступившие на счет учреждения специального фонда сметы. Статья состоит из статей:

- «Доходы по средствам, полученным как плата за услуги». Приводится сумма начисленных поступлений согласно смете как плата за услуги, предоставляемые бюджетными учреждениями согласно функциональным полномочиям, от хозяйственной или производственной деятельности, за аренду имущества бюджетных учреждений, от реализации имущества; в том числе средства родителей за предоставленные услуги;

- «Доходы по другим источникам собственных поступлений бюджетных учреждений». Предназначена для отражения поступлений учреждения для выполнения отдельных поручений, а также грантов, подарков, благотворительных взносов, инвестиций, которые, согласно действующему законодательством Украины, получают бюджетные учреждения;

- «Доходы по другим поступлениям специального фонда». Применяется для отображения других поступлений специального фонда учреждения, поступивших за распределением главного распорядителя средств;

- «Доходы, направленные на покрытие дефицита общего фонда». Отображаются доходы специального фонда учреждения, направленные на покрытие дефицита общего фонда;

- «Доходы по расходам будущих периодов». Отражается сумма дохода специального фонда, полученного бюджетным учреждением в прошлые годы, потребляемой в текущем бюджетном году. Статья «Доходы от реализации продукции, изделий и выполненных работ ». Приводятся доходы научно-исследовательских учреждений, профессионально-технических училищ, подсобных сельских и учебно-исследовательских хозяйств от реализации продукции, изделий и выполненных работ, готовой печатной продукции, а также научно-исследовательских работ по договорам.

Баланс бюджетного учреждения содержит отдельные справки счета 70 «Доходы общего фона »и счета 71« Доходы специального фона »(в части других поступлений). Эти справки предназначены для отображения:

- Остатка на начало года ассигнований (поступлений) фонда;

- Ассигнований (поступлений), выделенных вышестоящим органом подведомственным учреждениям по определенному виду фонда;

- Средств, относятся на увеличение или уменьшение ассигнований (поступлений) соответствующего фонда.

Баланс - основной отчетный документ, необходимый для управления, анализа хозяйственной и финансовой деятельности бюджетного учреждения, контроля за целевым использованием предоставленных бюджетному учреждению ассигнований. По данным баланса можно определить, как снижаются запасы, сокращается дебиторская и кредиторская за-Задолженности, размер фактически произведенных расходов учреждением по бюджету.

Составлением баланса и отчетности завершается цикл бухгалтерского учета, а баланс при этом выступает возведением остатков средств и их источников, числящихся на конец отчетного периода на счетах бухгалтерского учета.

До составления баланса обязательна сверка записей в учете оборотов и остатков по аналитическим счетам с оборотами и остатками по синтетическим счетам.

Достоверные и своевременно предоставлены балансы - важное средство систематического контроля за финансово-хозяйственной деятельностью бюджетных учреждений и их финансовым состоянием.

Все бюджетные учреждения осуществляют бухгалтерский учет по Плану счетов бухгалтерского учета бюджетных учреждений, утвержденным приказом ГУГКУ от 10.12.1999 г. № 114.

Согласно данному плану счетов выделено 8 классов балансовых счетов - синтетических и субсчетов первого уровня, которые являются подразделениями последних счетов. Каждому синтетическому счету присвоен двузначный код, а каждому субсчету первого уровня - трехзначный. Планом счетов предусмотрено применение забалансовых счетов. 1. Балансовые счета

Класс 1. Внеоборотные активы Класс 2. Запасы

Класс 3. Средства, расчеты и другие активы Класс 4. Собственный капитал Класс 5. Долгосрочные обязательства Класс 6. Текущие обязательства Класс 7. Доходы Класс 8. Расходы

План счетов бухгалтерского учета бюджетных учреждений максимально приближен к Плана счетов бухгалтерского учета предприятий и организаций. Это позволяет ускорить процесс автоматизации учетно-аналитических работ в бюджетных учреждениях и сократить расходы на его внедрение.

Все бюджетные учреждения составляют бухгалтерский баланс по форме № 1 соответственно Инструкции о порядке составления квартальной финансовой отчетности и организациями, получающими средства государственного и / или местных бюджетов, утвержденной приказом Государственного казначейства Украины от 26.03.2003 г. № 67, и Инструкции о порядке составления за 2002 г. годовых финансовых отчетов учреждениями и организациями, получающими средства государственного и / или местных бюджетов, утвержденной приказом Государственного казначейства Украины от 25.12.2002 г. № 240.

Баланс составляется на основании сверенных данных аналитического и синтетического учета по состоянию на конец последнего дня года, квартала. Бюджетные учреждения составляют единый баланс обо всех хозяйственных операциях по всем средствам общего и специального фондов, по всем видам бюджетов. Баланс бюджетной учреждения должен обеспечить контроль и анализ выполнения сметы бюджетного учреждения как по общему, так и по специальным фондами. Он состоит из актива и пассива, содержат статьи, каждая из которых носит название отдельных видов средств и источников их формирования. Однородные по экономическому содержанию статьи баланса сгруппированы в разделы.

Актив состоит из трех разделов: «Внеоборотные активы», раздел II «Оборотные активы », раздел III« Затраты ».

В разделе 1 «Внеоборотные активы» отражаются материальные и нематериальные активы учреждения (рис.1. 1), полученные для долгосрочного использования и не предназначенные для реализации или расходования.

течение одного года по остаточной стоимости, которая определяется расчетным путем как разница между первоначальной (восстановительной) стоимостью и суммой износа.

В разделе II «Оборотные активы» (рис. 1.2) отражаются денежные средства и их эквиваленты и другие активы, предназначенные для реализации или использования в течение года.

Статья «Материалы и продукты питания» предназначена для отражения стоимости материалов и продуктов питания, хранящихся на складах или в кладовых. В статье «Малоценные и быстроизнашивающиеся предметы» приводится стоимость малоценных и быстроизнашивающихся предметов, срок эксплуатации которых не превышает одного года. В статье «прочие запасы» - стоимость запасов учреждения, которые не учтены в статьях «Материалы и продукты питания» и «Малоценные и быстроизнашивающиеся предметы», есть:

- Животных на выращивании и откорме, птицы, зверей, кроликов, семей пчел, пушных зверей независимо от их стоимости;

- Готовых изделий, изготовленных в производственных (учебных) мастерских, готовой печатной продукции и продукции подсобных сельских и учебно-исследовательских хозяйств.

В статье «Дебиторская задолженность» отражается сумма дебиторской задолженности юридических и / или физических лиц. Сумма статьи образуется из статей:

- «Расчеты с поставщиками, подрядчиками и заказчиками за выполненные работы и оказанные услуги ». Предназначена для отражения научно-исследовательскими учреждениями, учебными заведениями профессионально-технического образования, производственными мастерскими и подсобными сельскими хозяйствами дебиторской

задолженности за выполненные работы и оказанные услуги. Здесь же отображается дебиторская задолженность учреждений по работе с капитального строительства

- «Расчеты по налогам и платежам». Приводится сумма переплат по налогам, сборам и другим платежам в бюджет, а также прочая дебиторская задолженность по расчетам с бюджетом;

- «Расчеты по страхованию». Отражается дебиторская задолженность бюджетному учреждению Пенсионного фонда Украины, Фонда социального страхования по временной потере трудоспособности, Фонд общеобязательного государственного социального страхования Украины на случай безработицы, Фонд социального страхование от несчастных случаев на производстве и профессиональных заболеваний Украины и других организаций, которые проводят страхование;

- «Расчеты по возмещению причиненных убытков». Отражается задолженность по суммам недостач и хищений денежных средств и материальных ценностей, суммами убытков от порчи материальных ценностей, включенных в счет виновных лиц, и другими суммами, подлежащие удержанию в установленном порядке;

- «Расчеты по специальным видам платежей». Применяется для отображения дебиторской задолженности родителей за содержание детей в детских, за обучение детей в музыкальных школах, за содержание детей в школах-интернатах, за питания и детей в интернатах при школах, работников за форменную одежду и питания;

- «Расчеты по другим операциям». Предназначен для отображения всей остальной дебиторской задолженности, которая не включена в предыдущих статей, в том числе по расчетам с подотчетными лицами и по расчетам средств на выплату пособий и компенсаций гражданам, пострадавшим вследствие Чернобыльской катастрофы. В статье «Краткосрочные векселя полученные» приводится сумма краткосрочных векселей, полученных бюджетной, учреждением в случаях, разрешенных нормативно-правовыми актами Украины. Статья «Прочие средства». Сумма статьи образуется из следующих статей: - «Операции по долгосрочным расчетами». Предназначена для отражения суммы задолженности учреждения за отчетный год, возникла во время выполнения расходной части сметы отдельных программ, предусмотренных в государственном бюджете и не связанных с основной деятельностью учреждения (За приобретенные и отпущенные материальные ценности, за предоставленные льготные долгосрочные кредиты и т.д.) - "Средства в денежных документах». Отражает сумму средств, находящийся в аккредитивах, чековых книжках, в оплаченных талонах на бензин, мазут, питание, оплаченных путевках в дома отдыха, санатории, турбазы, в сообщениях на почтовые переводы и других денежных документах. Статья «Денежные средства в пути» показывает сумму средств, перечислены в последние дни отчетного периода на регистрационные, специальные регистрационные, текущие счета бюджетного учреждения, но будут начислены на эти счета в следующем месяце. На конец года остатка не должно быть.

Статья «Счета в банках» отражает остаток неиспользованных средств, сохраняются бюджетным учреждением на текущих счетах в банках. Сумма статьи образуется из следующих статей:

- «Счета общего фонда». Приводится сумма средств на текущем счете в банка на отчетную дату, полученная из общего фонда бюджета на содержание бюджетного учреждения, - «Счета специального фонда». Приводится сумма средств специального фонда, который учитывается в банке на отчетную дату

- «Счета в иностранной валюте». Предназначена для учета иностранной валюты принадлежит бюджетному учреждению и находится на текущем счете в банке на отчетную дату. Сумма средств отражается в отчете в национальной валюте Украины;

По этой статье бюджетным учреждением также отражается сумма займа, полученного за счет средств международных финансовых организаций.

Сумма средств этой статьи расшифровывается в пояснительной записке к годовому отчету росписи средств по их видам, источникам образования и наименованиям банков.

Статьи «Счета общего фонда» и «Счета специального фонда» применяются только бюджетными учреждениями, согласно действующему законодательству Украины не переведены на казначейское обслуживание смет.

Статья «Счета в казначействе общего фонда». Предназначена для отображения остатка неиспользованных средств, полученных из общего фонда бюджета, находится на регистрационном счете, открытом в органе Государственного казначейства Украина. В этой строке остатка на конец года не должно быть.

Статья «Счета в казначействе специального фонда». Приводится остаток неиспользованных средств специального фонда бюджетного учреждения, хранящихся на специальных регистрационных счетах в органе Государственного казначейства Украины. Сумма статьи образуется из следующих статей:

- «Специальные регистрационные счета для учета средств, полученных как плата за услуги ». Отражается остаток средств, поступивших на имя учреждения как плата за услуги, предоставляемые бюджетными учреждениями согласно функциональным полномочиями; полученные бюджетными учреждениями от хозяйственной и / или производственной деятельности, плата за аренду имущества бюджетных учреждений; полученная бюджетными учреждениями от реализации имущества;

- «Специальные регистрационные счета для учета средств, полученных по другим источникам собственных поступлений ». Отражается остаток средств, поступивших на имя бюджетного учреждения для выполнения отдельных поручений, а также гранты, подарки, благотворительные взносы, инвестиции, согласно действующему законодательству Украины получают бюджетные учреждения;

- «Специальные регистрационные счета для учета других поступлений специального фонда ». Отражается остаток средств, принадлежащих к другим поступлениям специального фонда бюджета. Статья «Прочие счета в казначействе". Отображаются остатки средств, учитываемых на других счетах в органах Государственного казначейства Украины на отчетную дату, в том числе депозитных. По этой статье также учитываются остатки средств на помощь и компенсации гражданам, пострадавших вследствие Чернобыльской катастрофы.

Статья «Касса» показывает остаток средств, хранящихся в кассе учреждения на отчетную дату в национальной и иностранной валюте, пересчитанная в национальную валюту по курсу Национального банка Украины.

В разделе III «Расходы» (рис. 1.3) отражаются фактические расходы и расходы бюджетных учреждений, проведенных в течение отчетного периода.

Поскольку все расходы (кроме отдельных операций производственных затрат)

итоговыми оборотами должны быть списаны на результаты выполнения сметы по год, то записей на конец года не должно быть.

В статье «Производственные расходы» на начало года и на конец года может остаться сумма расходов по работам, не законченные или закончены, но не сданы по актам в отчетном году.

Статья «Расходы общего фонда» предназначена для суммы фактических расходов, осуществленных учреждениями за счет средств общего фонда государственного или местных бюджетов на содержание учреждения и другие мероприятия, предусмотренные общим фондом сметы. Она состоит из статей:

- «Расходы государственного бюджета». Отражаются фактические расходы общего фонда государственного бюджета;

- «Расходы местного бюджета». Отражаются фактические расходы общего фонда местного бюджета.

Статья «Расходы специального фонда» предназначена для суммы фактических расходов специального фонда. Она состоит из статей:

- «Расходы по средствам, полученным как плата за услуги». Отражаются фактические расходы специального фонда, осуществленных за счет поступлений, полученных учреждением согласно смете как плата за услуги;

- «Расходы по другим поступлениям специального фонда». Отражаются фактические расходы специального фонда согласно смете учреждения в части других поступлений специального фонда. Статья «Производственные расходы» предназначена для производственных расходов на выпуск готовых изделий в производственных (учебных) мастерских издательство печатной продукции и услуг; незавершенное производство продукции, научно-исследовательские и конструкторские работы по договорам с предприятиями и учреждениями, изготовление различных экспериментальных устройств для проведения научных экспериментов на работах, выполняемых за счет государственного бюджета, операции по заготовке и переработке материалов хозяйственным способом.

Пассив состоит из трех разделов: раздел I «Собственный капитал», Раздел II «Обязательства», раздел III «Доходы».

В разделе I «Собственный капитал» отражаются суммы фондов бюджетных учреждений и финансовые результаты деятельности за год. Фонды бюджетных учреждений состоят из фонда в необоротных активах Да фонда в малоценных и быстроизнашивающихся предметах.

Статья «Фонд в необоротных активах». Приводится сумма вложения в фонд основных средств, других необоротных материальных и нематериальных активов, находящихся в непосредственном распоряжении бюджетного учреждения, за вычетом начисленного износа.

Статья «Фонд в малоценных и быстроизнашивающихся предметах». Отражается сумма вложения в фонд в малоценных и быстроизнашивающихся предметах, срок эксплуатации которых не превышает одного года.

Статья «Результат исполнения сметы по общему фонду». Проставляется финансовый результат выполнения сметы учреждения за отчетный бюджетный год в части общего фонда.

Показатель по статье «Результат исполнения сметы по общему фонду» соответствует остатку на конец года в книге «Журнал-главная» по субсчету 431 «Результат исполнения сметы по общему фонду».

Статья «Результат исполнения сметы по специальному фонду». Проставляется финансовый результат выполнения сметы учреждения за отчетный бюджетный год в части специального фонда.

Показатель по статье «Результат исполнения сметы по специальному фонду» соответствует остатку на конец года в книге «Журнал-главная» по субсчету 432 «Результат исполнения сметы по специальному фонду».

Показатель по статьям «Результат исполнения сметы по общему фонду» и «Результат исполнения сметы по специальному фонду» может быть отрицательным.

Статья «Результаты переоценок». Предназначена для отображения результата переоценок материальных, нематериальных и финансовых активов, курсовых разниц от операций в иностранной валюте, сложившихся за отчетный год. На конец года записей не должно быть, поскольку результат переоценок за порядком, определенным Государственным казначейством Украины, итоговыми оборотами переносится на результат выполнения сметы.

В разделе II «Обязательства» (рис. 1.5) отображаются текущие и долгосрочные обязательства бюджетных учреждений.

Статья «Долгосрочные обязательства». Приводятся обязательства учреждения, не характерные для ее деятельности (суммы кредитов, полученных в учреждениях банков и других финансовых организациях, других полученных займов, суммы выданных векселей и выпущенных финансовых обязательств), погашение которых будет проведено после завершения отчетного года.

Статья «Краткосрочные займы». Отражаются краткосрочные кредиты и займы, полученные бюджетным учреждением у банка и других финансовых организациях соответствии с действующим законодательством Украины.

Статья «Текущая задолженность по долгосрочным обязательствам». Сумма статьи образуется из следующих статей:

- «Задолженность по долгосрочным обязательствам». Предназначена для отражения суммы задолженности учреждения за отчетный год, возникшей во время выполнение расходной части сметы отдельных программ, предусмотренных в государственном бюджете и не связанных с основной деятельностью учреждения (за приобретенные и отпущенные материальные ценности, за предоставленные льготные долгосрочные кредиты т.д.);

- «Другая текущая задолженность по долгосрочным обязательствам». Отражается сумма задолженности текущего года по обязательствам, срок уплаты по которым в целом наступит в последующие годы.

Статья «Краткосрочные векселя выданные». Приводится сумма векселей, выданных бюджетным учреждением согласно нормативно-правовыми актами Украины, срок уплаты которых установлен в течение одного бюджетного года.

Статья «Кредиторская задолженность». Отражается сумма кредиторской задолженности бюджетного учреждения перед физическими или юридическими лицами. Сумма статьи образуется из следующих статей:

- «Расчеты с поставщиками, подрядчиками и заказчиками за выполненные работы п предоставленные услуги ». Предназначена для отражения научно-исследовательскими учреждениями (и приравненными к ним) суммы кредиторской задолженности перед поставщиками, подрядчиками и заказчиками за выполненные по договорам научно-исследовательские работы, оказанные услуги, реализованные готовые изделия. Кроме того, отображается кредиторская задолженность с предприятиями и организациями по капитальным строительством и за работы, выполненные учащимися в процессе производственного обучения;

- «Расчеты по специальным видам платежей». Приводится кредиторская задолженность по специальным видам платежей: перед родителями за содержание детей в детских дошкольных учреждениях, за обучение детей в музыкальных школах, за содержание детей в школах-интернатах, перед рабочими и служащими за форменную одежду и питание, за питание детей в интернатах при школах. Здесь также отражается задолженность начисленного пособия и компенсаций гражданам, пострадавших вследствие Чернобыльской катастрофы

- «Расчеты по налогам и платежам». Отражается кредиторская задолженность бюджетного учреждения по налогам и платежам в бюджет и других расчетов с бюджетом; _ «Расчеты по страхованию». Приводится задолженность перед Пенсионным фондом Украины, Фондом социального страхования по временной потери трудоспособности, Фондом общеобязательного государственного социального страхования Украины на случай безработицы, Фондом социального страхования несчастных случаев на производстве и профессиональных заболеваний Украины и другими организациями по страхованию

- «Расчеты по заработной плате». Отражаются суммы по расчетам с работниками, которые находятся и не состоящих в штате бюджетного учреждения, за всем видам заработной платы (в том числе согласно Закону Украины «О статусе и социальной защите граждан, пострадавших вследствие Чернобыльской катастрофы »), премиями, пособиями по временной нетрудоспособности;

- «Расчеты со стипендиатами». Отражаются суммы расчетов со студентами и аспирантами вузов, научно-исследовательских учреждений и учащимися техникумов, училищ, школ, слушателями курсов по стипендиям (в том числе согласно Закону Украины «О статусе и социальной защите граждан, пострадавших вследствие Чернобыльской катастрофы »)

- «Расчеты с работниками по безналичными перечислениями». Приводятся суммы по расчетам с работниками за товары, проданные в кредит торговыми организациями, с перечислением заработной платы путем безналичного перевода на личный вклад работника в учреждение банка, за содержанием членских профсоюзных взносов, суммы, удержанные из заработной платы, стипендий и пенсий по исполнительным листам и другим документам;

- «Расчеты по депозитным суммам». Приводятся депозиты суммы, которая по состоянию на отчетную дату поступило на имя бюджетного учреждения и с наступлением соответствующих условий подлежит возврату или перечислению по назначению;

- «Расчеты по другим операциям». Отражаются суммы кредиторской задолженности по всем другим операциям бюджетного учреждения, не вошедшие в предыдущих статей в том числе по расчетам с подотчетными лицами. По этому строке отражаются также суммы задолженности Государственной таможенной службы за средствами, уплаченными участниками внешнеэкономической деятельности в виде предварительной оплаты, сданным на хранение, изъятыми подобное.

В разделе III «Доходы» (рис. 1.6) отражаются все поступления средств на имя бюджетного учреждения, которые она получает во исполнение сметы. Записей по разделу III «Доходы» пассива годового баланса не должно быть, кроме строки «Доходы по расходам будущих периодов ». Все доходы, полученные учреждением в течение года, итоговыми оборотами должны быть списаны в конце года на результат исполнения сметы.

Статья «Доходы общего фонда» отражает средства, фактически поступившие на счет учреждения из общего фонда бюджета и «Денежные средства в дррози». Она состоит из следующих статей:

- «Доходы государственного бюджета». Отражаются фактические поступления общего фонда государственного бюджета;

- «Доходы местного бюджета». Отражаются фактические поступления общего фонда местного бюджета. Статья «Доходы специального фонда» отражает суммы

начисленных средств, которые будут получены как плата за услуги, и средства, полученные по другим источникам собственных поступлений, или средства, фактически поступившие на счет учреждения специального фонда сметы. Статья состоит из статей:

- «Доходы по средствам, полученным как плата за услуги». Приводится сумма начисленных поступлений согласно смете как плата за услуги, предоставляемые бюджетными учреждениями согласно функциональным полномочиям, от хозяйственной или производственной деятельности, за аренду имущества бюджетных учреждений, от реализации имущества; в том числе средства родителей за предоставленные услуги;

- «Доходы по другим источникам собственных поступлений бюджетных учреждений». Предназначена для отражения поступлений учреждения для выполнения отдельных поручений, а также грантов, подарков, благотворительных взносов, инвестиций, которые, согласно действующему законодательством Украины, получают бюджетные учреждения;

- «Доходы по другим поступлениям специального фонда». Применяется для отображения других поступлений специального фонда учреждения, поступивших за распределением главного распорядителя средств;

- «Доходы, направленные на покрытие дефицита общего фонда». Отображаются доходы специального фонда учреждения, направленные на покрытие дефицита общего фонда;

- «Доходы по расходам будущих периодов». Отражается сумма дохода специального фонда, полученного бюджетным учреждением в прошлые годы, потребляемой в текущем бюджетном году. Статья «Доходы от реализации продукции, изделий и выполненных работ ». Приводятся доходы научно-исследовательских учреждений, профессионально-технических училищ, подсобных сельских и учебно-исследовательских хозяйств от реализации продукции, изделий и выполненных работ, готовой печатной продукции, а также научно-исследовательских работ по договорам.

Баланс бюджетного учреждения содержит отдельные справки счета 70 «Доходы общего фона »и счета 71« Доходы специального фона »(в части других поступлений). Эти справки предназначены для отображения:

- Остатка на начало года ассигнований (поступлений) фонда;

- Ассигнований (поступлений), выделенных вышестоящим органом подведомственным учреждениям по определенному виду фонда;

- Средств, относятся на увеличение или уменьшение ассигнований (поступлений) соответствующего фонда.

Баланс - основной отчетный документ, необходимый для управления, анализа хозяйственной и финансовой деятельности бюджетного учреждения, контроля за целевым использованием предоставленных бюджетному учреждению ассигнований. По данным баланса можно определить, как снижаются запасы, сокращается дебиторская и кредиторская за-Задолженности, размер фактически произведенных расходов учреждением по бюджету.

Составлением баланса и отчетности завершается цикл бухгалтерского учета, а баланс при этом выступает возведением остатков средств и их источников, числящихся на конец отчетного периода на счетах бухгалтерского учета.

До составления баланса обязательна сверка записей в учете оборотов и остатков по аналитическим счетам с оборотами и остатками по синтетическим счетам.

Достоверные и своевременно предоставлены балансы - важное средство систематического контроля за финансово-хозяйственной деятельностью бюджетных учреждений и их финансовым состоянием.

Все бюджетные учреждения осуществляют бухгалтерский учет по Плану счетов бухгалтерского учета бюджетных учреждений, утвержденным приказом ГУГКУ от 10.12.1999 г. № 114.

Согласно данному плану счетов выделено 8 классов балансовых счетов - синтетических и субсчетов первого уровня, которые являются подразделениями последних счетов. Каждому синтетическому счету присвоен двузначный код, а каждому субсчету первого уровня - трехзначный. Планом счетов предусмотрено применение забалансовых счетов. 1. Балансовые счета

Класс 1. Внеоборотные активы Класс 2. Запасы

Класс 3. Средства, расчеты и другие активы Класс 4. Собственный капитал Класс 5. Долгосрочные обязательства Класс 6. Текущие обязательства Класс 7. Доходы Класс 8. Расходы

План счетов бухгалтерского учета бюджетных учреждений максимально приближен к Плана счетов бухгалтерского учета предприятий и организаций. Это позволяет ускорить процесс автоматизации учетно-аналитических работ в бюджетных учреждениях и сократить расходы на его внедрение.