Канєва Т.В. (ру) Бухгалтерський облік у бюджетних установах (2004)

2.1.2. Учет бюджетного ассигнования

Для аналитического учета полученных ассигнований ведется карточка аналитического учета полученных ассигнований, согласно Порядку составления карт и книг аналитического учета бюджетных учреждений утвержденного приказом ГКУ от 06.10.2000 г. № 100.

Она ведется в разрезе кодов экономической классификации расходов отдельно по каждому коду функциональной классификации расходов. Карточка ведется отдельно по общим и по специальному фондам. Открывается на год. В строке «сметное назначения »отражаются суммы согласно смете.

Записи о полученных ассигнования осуществляются на основании выписки органов ГКУ с регистрационных (текущих) счетов. Суммы отозванных ассигнований записываются со знаком минус. Ежемесячно в карточке подсчитывается итог «Всего ассигнований по месяц »,« Всего ассигнований за год »,« Остаток годовых бюджетных назначений ».

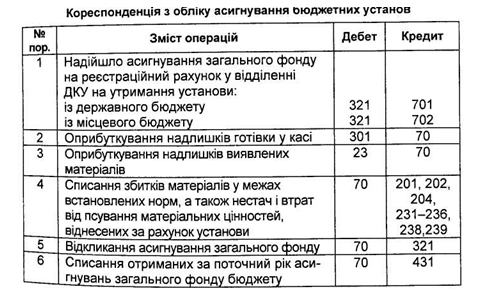

Для учета наличия и движения средств общего фонда государственного бюджета Планом счетов бухгалтерского учета предусмотрен активный счет 32 «Счета в казначействе »: субсчет 321« Регистрационные счета ». По дебету субсчета 321 отражается поступление бюджетного ассигнования на содержание учреждения или проведение централизованных мероприятий за счет общего фонда, а по кредиту его расходования на основании выписок из регистрационного счета.

Для учета доходов по общему фонду предназначен пассивный счет 70 «Доходы общего фонда », который имеет два субсчета 701« Ассигнования из государственного бюджета на расходы учреждения и на другие мероприятия »и 702« Ассигнования из местного бюджета на расходы учреждения и на другие мероприятия ». По кредиту субсчетов 701 и 702 отражают: суммы бюджетного ассигнования, поступившего согласно утвержденному сметой, суммы выявленных излишков материалов и денег в кассе, и бесплатно полученные материалы. По дебету субсчетов 701 и 702 отражаются: суммы отозванных ассигнований, суммы недостач и потерь материалов, отнесенных за счет учреждения, списание ассигнований, полученных за текущий год с отнесением его на результат выполнения сметы по общему фонду. Бухгалтерские записи по учета ассигнования приведены в таблице 2.1.

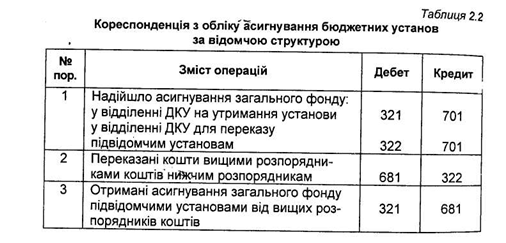

При финансировании по ведомственной структуре высшем распорядителю бюджетных средств открывается в органе ГКУ регистрационный счет, или в учреждении уполномоченного банке текущий счет на расходы учреждения -

для учета ассигнований общего фонда, поступившие на содержание учреждения и для перевода средств подведомственным учреждениям в органе ГКУ лицевой счет, или в учреждении уполномоченного банка - текущий счет для перевода подведомственным учреждениям. Планом счетов для об счета указанных операций предусмотрены соответствующие субсчета 321 «Регистрационные счета», 311 «Текущие счета в расходы учреждения »и 322« Лицевые счета », 312« Текущие счета для перевода подведомственным учреждениям ». Субсчете 322 и 312 предназначены для учета средств, которые надо шли до главных распорядителей или распорядителей средств второй степени - Высших распорядителей средств, для перевода подведомственным им учреждениям. Субсчета 321 и 311 предназначены для учета средств, поступивших на содержание учреждения или на проведение централизованных мероприятий по счет общего фонда. Эти субсчета используются распорядителями средств всех степеней.

Таблица 2.1.

Для учета внутренних расчетов, которые возникают во время выполнения смет, предусмотрен субсчет 681 «Внутренние расчеты по общему фонду». В зависимости от того, у распорядителя средств степени он используется, субсчет 681 может быть активным, пассивным или активно-пассивным.

В главных распорядителей средств субсчет 681 всегда активным. Дебетовый остаток в течение года отражает сумму ассигнований подведомственных учреждений и должен равна сумме кредитовых остатков этого же субсчете во всех подведомственных учреждениях. При составлении консолидированного баланса в течение года эти остатки взаимно исключаются.

У низших распорядителей средств, которые не имеют подведомственных учреждений субсчет 681 - пассивный (аналогичный субсчету 701) и применяется для учета ассигнований общего фонда, полученных от высшего распорядителя средств.

У низших распорядителей, имеющих подведомственные учреждения субсчет 681 - активно-пассивный.

Бухгалтерские записи по учету ассигнования по ведомственной структуре приведены в таблице 2.2.

Она ведется в разрезе кодов экономической классификации расходов отдельно по каждому коду функциональной классификации расходов. Карточка ведется отдельно по общим и по специальному фондам. Открывается на год. В строке «сметное назначения »отражаются суммы согласно смете.

Записи о полученных ассигнования осуществляются на основании выписки органов ГКУ с регистрационных (текущих) счетов. Суммы отозванных ассигнований записываются со знаком минус. Ежемесячно в карточке подсчитывается итог «Всего ассигнований по месяц »,« Всего ассигнований за год »,« Остаток годовых бюджетных назначений ».

Для учета наличия и движения средств общего фонда государственного бюджета Планом счетов бухгалтерского учета предусмотрен активный счет 32 «Счета в казначействе »: субсчет 321« Регистрационные счета ». По дебету субсчета 321 отражается поступление бюджетного ассигнования на содержание учреждения или проведение централизованных мероприятий за счет общего фонда, а по кредиту его расходования на основании выписок из регистрационного счета.

Для учета доходов по общему фонду предназначен пассивный счет 70 «Доходы общего фонда », который имеет два субсчета 701« Ассигнования из государственного бюджета на расходы учреждения и на другие мероприятия »и 702« Ассигнования из местного бюджета на расходы учреждения и на другие мероприятия ». По кредиту субсчетов 701 и 702 отражают: суммы бюджетного ассигнования, поступившего согласно утвержденному сметой, суммы выявленных излишков материалов и денег в кассе, и бесплатно полученные материалы. По дебету субсчетов 701 и 702 отражаются: суммы отозванных ассигнований, суммы недостач и потерь материалов, отнесенных за счет учреждения, списание ассигнований, полученных за текущий год с отнесением его на результат выполнения сметы по общему фонду. Бухгалтерские записи по учета ассигнования приведены в таблице 2.1.

При финансировании по ведомственной структуре высшем распорядителю бюджетных средств открывается в органе ГКУ регистрационный счет, или в учреждении уполномоченного банке текущий счет на расходы учреждения -

для учета ассигнований общего фонда, поступившие на содержание учреждения и для перевода средств подведомственным учреждениям в органе ГКУ лицевой счет, или в учреждении уполномоченного банка - текущий счет для перевода подведомственным учреждениям. Планом счетов для об счета указанных операций предусмотрены соответствующие субсчета 321 «Регистрационные счета», 311 «Текущие счета в расходы учреждения »и 322« Лицевые счета », 312« Текущие счета для перевода подведомственным учреждениям ». Субсчете 322 и 312 предназначены для учета средств, которые надо шли до главных распорядителей или распорядителей средств второй степени - Высших распорядителей средств, для перевода подведомственным им учреждениям. Субсчета 321 и 311 предназначены для учета средств, поступивших на содержание учреждения или на проведение централизованных мероприятий по счет общего фонда. Эти субсчета используются распорядителями средств всех степеней.

Таблица 2.1.

В главных распорядителей средств субсчет 681 всегда активным. Дебетовый остаток в течение года отражает сумму ассигнований подведомственных учреждений и должен равна сумме кредитовых остатков этого же субсчете во всех подведомственных учреждениях. При составлении консолидированного баланса в течение года эти остатки взаимно исключаются.

У низших распорядителей средств, которые не имеют подведомственных учреждений субсчет 681 - пассивный (аналогичный субсчету 701) и применяется для учета ассигнований общего фонда, полученных от высшего распорядителя средств.

У низших распорядителей, имеющих подведомственные учреждения субсчет 681 - активно-пассивный.

Бухгалтерские записи по учету ассигнования по ведомственной структуре приведены в таблице 2.2.