Канєва Т.В. (ру) Бухгалтерський облік у бюджетних установах (2004)

2.3.2. Учет кассовых операций

Бюджетные учреждения наряду с безналичными расчетами осуществляющих операции с наличными. Операции, осуществляемые

Таблица 2.6 Корреспонденция по учету операций на валютном счете

Бюджетными учреждениями с наличными, называют кассовыми операциями.

Учет кассовых операций должен решать следующие задачи:

- Своевременность и полнота оприходования наличности в кассе

- Постоянный и строгий контроль за сохранностью наличных в кассе

- Целевое использование наличных;

- Своевременность и полнота сдачи наличных на регистрационные и банковские счета.

Относительно наличной выручки, поступающей в кассу бюджетная учреждений, то вся нал учреждения, в том числе и та, которая касается деятельности за счет средств специального фонда, в полном объеме зачисляется на регистрационный или специальные счета в отделениях ГКУ и на счета в банке.

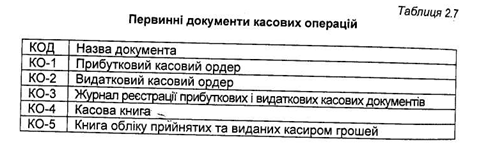

Положением о ведении кассовых операций в национальной валюте Украины, утвержденным постановлением Правления НБУ от 19.02.2001 г. № 72 определено нормы и сроки хранения денег в кассе, выдачи их на различные цели, порядок и правила оформление кассовых документов, ведение кассовой книги контроля за законностью кассовых операций. Формы первичных документов приведены в таблице 2.7.

Размер суммы наличности в кассе на конец рабочего дня строго ограничивается лимитом. Лимиты остатка наличности в кассе бюджетным учреждениям ежегодно устанавливают органы ГКУ, которые их обслуживают. Лимит кассы в течение года может быть изменен органами ГКУ в случае письменного обращения учреждения. Для этого органами Государственного казначейства Украины подается лист и, при условии его обоснованности, установленный ранее лимит кассы должен быть пересмотрен. Учреждения имеют право хранить в своей кассе наличность, полученную в учреждении банка для выплат, связанных с оплатой труда, выплатой стипендий, пенсий сверх установленного лимита в течение трех рабочих дней.

Наличность, полученная с регистрационного счета или со счета в учреждении банка используется строго по целевому назначению согласно смете.

Особого внимания заслуживает порядок расходования наличности на продукты питания, хозяйственные нужды и медикаменты. Расходование наличности на приобретение продуктов питания и медикаментов возможно только при наличии на это разрешения главного распорядителя бюджетных средств.

После получения наличных на приобретение продуктов питания, документов и на хозяйственные расходы в органы Государственного казначейства обязательно подаются документы, подтверждающие осуществление указанных расходов и постановки на учет материальных ценностей. Такие подтверждающие документы должны быть представлены течение трех рабочих дней после покупки.

в случае непредставления распорядителями средств указанных документов в установленный срок органы Государственного казначейства имеют право прекратить выдачу чеков на получения наличности для приобретения продуктов питания, хозяйственных товаров и медикаментов.

Все кассовые операции осуществляет кассир, с которым заключается договор о полной материальной ответственности. Все приходные и расходные кассовые ордера до передачи их в кассы проверяются и регистрируются в журнале регистрации приходных и расходных кассовых документов и передаются в кассу выполнения. После совершения операций приходные и расходные документы записываются в кассовой книге. Записи в кассовой книге осуществляются в двух экземплярах через копировальную бумага. Первый экземпляр остается в книге, а второй - отрывной - является отчетом кассира, который ежедневно вместе с приходными и расходными документами передается в бухгалтерию.

С целью осуществления контроля за сохранностью и использованием денежных средств в кассе в каждом учреждении должна производиться внезапная ревизия кассы не реже одного раз в квартал.

Учет операций с наличными в кассе ведется на активном субсчете 301 «Касса в национальной валюте ».

Бухгалтерские записи по учету кассовых операций приведен в таблице 2.8.

Учет кассовых операций ведется в мемориальном ордере № 1 накопительной сведения по кассовым операциям типовой формы - 380 (бюджет). Мемориальный ордер составляется ежемесячно на основании отчетов кассира. Каждый отчет кассира заносится в накопительную ведомость корреспонденциями соответствующих субсчетов отдельной строкой, то записываются все обороты в кассе по поступлению или расходования наличных по дебету или кредиту субсчета 301. В связи с тем, что операции по поступлению наличных из регистрационных (текущих) счетов в кассу и перечисление наличных из кассы также отражаются в мемориальном ордере № 2, то при переносе итогов движения средств в кассе с накопительной ведомости они исключаются.

Таблица 2.8.

Корреспонденция счетов по учету кассовых операций

Позиция «Сумма оборотов по мемориальным ордером »в виде соответствующей корреспонденции счетов переносится в книгу «Журнал-главная».

Таблица 2.6 Корреспонденция по учету операций на валютном счете

| Содержание операций | Дебет | Кредит | |

| 1 | "Поступило ассигнования общего фонда на валютный счет в иностранной валюте | 318 | 701,702 |

| 2 | "Неверный благотворительные вклады в иностранной валюте | 318 | 712 |

| 3 4 | Поступили средства в иностранной валюте по предоставленные услуги | 318 | 711 |

| Начислена курсовая разница на средства на валютному счету (ежемесячно в случае изменения курса): - увеличение курса - уменьшение курса | 318 442 | 442 318 | |

| 5 | Списание начисленных курсовых разниц по операциям в иностранной валюте: - увеличение курса - уменьшение курса | 442 431,432 | 431,432 442 |

| 6 | Перечисленные средства учреждении банка для приобретение иностранной валюты | 364 | 311, 313 321,323 |

| 7 | Проведены расчеты с учреждением банка по приобретенную иностранную валюту:-зачислена приобретенная иностранная валюта на валютный счет - отнесенные на фактические расходы учреждения стоимость услуги банка за покупку валюты | 318 801 | 364 364 |

| 8 | Проведены расчеты с Пенсионным фондом за приобретенную иностранную валюту: - начислена сбор в Пенсионный фонд - перечислено сбор в Пенсионный фонд | 801 651 | 651 311,313 321, 323 |

| 9 | Полученная наличность в кассу в иностранной валюте | 302 | 318 |

| 10 | Перарерахована валюта для предоставления услуг, выполнение работ и прочее | 364 | 318 |

Учет кассовых операций должен решать следующие задачи:

- Своевременность и полнота оприходования наличности в кассе

- Постоянный и строгий контроль за сохранностью наличных в кассе

- Целевое использование наличных;

- Своевременность и полнота сдачи наличных на регистрационные и банковские счета.

Относительно наличной выручки, поступающей в кассу бюджетная учреждений, то вся нал учреждения, в том числе и та, которая касается деятельности за счет средств специального фонда, в полном объеме зачисляется на регистрационный или специальные счета в отделениях ГКУ и на счета в банке.

Размер суммы наличности в кассе на конец рабочего дня строго ограничивается лимитом. Лимиты остатка наличности в кассе бюджетным учреждениям ежегодно устанавливают органы ГКУ, которые их обслуживают. Лимит кассы в течение года может быть изменен органами ГКУ в случае письменного обращения учреждения. Для этого органами Государственного казначейства Украины подается лист и, при условии его обоснованности, установленный ранее лимит кассы должен быть пересмотрен. Учреждения имеют право хранить в своей кассе наличность, полученную в учреждении банка для выплат, связанных с оплатой труда, выплатой стипендий, пенсий сверх установленного лимита в течение трех рабочих дней.

Наличность, полученная с регистрационного счета или со счета в учреждении банка используется строго по целевому назначению согласно смете.

Особого внимания заслуживает порядок расходования наличности на продукты питания, хозяйственные нужды и медикаменты. Расходование наличности на приобретение продуктов питания и медикаментов возможно только при наличии на это разрешения главного распорядителя бюджетных средств.

После получения наличных на приобретение продуктов питания, документов и на хозяйственные расходы в органы Государственного казначейства обязательно подаются документы, подтверждающие осуществление указанных расходов и постановки на учет материальных ценностей. Такие подтверждающие документы должны быть представлены течение трех рабочих дней после покупки.

в случае непредставления распорядителями средств указанных документов в установленный срок органы Государственного казначейства имеют право прекратить выдачу чеков на получения наличности для приобретения продуктов питания, хозяйственных товаров и медикаментов.

Все кассовые операции осуществляет кассир, с которым заключается договор о полной материальной ответственности. Все приходные и расходные кассовые ордера до передачи их в кассы проверяются и регистрируются в журнале регистрации приходных и расходных кассовых документов и передаются в кассу выполнения. После совершения операций приходные и расходные документы записываются в кассовой книге. Записи в кассовой книге осуществляются в двух экземплярах через копировальную бумага. Первый экземпляр остается в книге, а второй - отрывной - является отчетом кассира, который ежедневно вместе с приходными и расходными документами передается в бухгалтерию.

С целью осуществления контроля за сохранностью и использованием денежных средств в кассе в каждом учреждении должна производиться внезапная ревизия кассы не реже одного раз в квартал.

Учет операций с наличными в кассе ведется на активном субсчете 301 «Касса в национальной валюте ».

Бухгалтерские записи по учету кассовых операций приведен в таблице 2.8.

Учет кассовых операций ведется в мемориальном ордере № 1 накопительной сведения по кассовым операциям типовой формы - 380 (бюджет). Мемориальный ордер составляется ежемесячно на основании отчетов кассира. Каждый отчет кассира заносится в накопительную ведомость корреспонденциями соответствующих субсчетов отдельной строкой, то записываются все обороты в кассе по поступлению или расходования наличных по дебету или кредиту субсчета 301. В связи с тем, что операции по поступлению наличных из регистрационных (текущих) счетов в кассу и перечисление наличных из кассы также отражаются в мемориальном ордере № 2, то при переносе итогов движения средств в кассе с накопительной ведомости они исключаются.

Таблица 2.8.

Корреспонденция счетов по учету кассовых операций

| № пор. | Содержание операций | Дебет | Кредит |

| 1 | Поступила наличные в кассу с текущих или регистрационных счетов | 301 | 311,321 313, 323 |

| 2 | Возвращены неиспользованные подотчетные суммы в кассу | 301 | 362 |

| 3 | Поступила наличные в кассу на погашение недостатка | 301 | 363 |

| 4 | Поступила плата за обучение в высших учебных заведениях | 301 | 364 |

| 5 | Поступила плата за питание работников по месту работы | 301 | 674 |

| 6 | Выплачено из кассы заработная плата, стипендию, гонорары | 661,662 669 | 301 |

| 7 | Выдано из кассы наличные деньги под отчет | 362 | 301 |

| 8 | Внесены наличные из кассы на текущие или регистрационные счета | 311,321 313, 323 | 301 |

| 9 | Отнесена на виновных лиц обнаруженную недостачу наличности в кассе | 363 | 301 |