Канєва Т.В. (ру) Бухгалтерський облік у бюджетних установах (2004)

4.1. Учет обязательств

Распорядители средств бюджета, которые обслуживаются в органах ГКУ, ведут учет обязательств. Его осуществляют в соответствии с Порядком учета обязательств распорядителей средств бюджета в органах ГКУ, утвержденного приказом ГКУ от 19.10.2000 г. № 103 и письма ГКУ от 22.03.2001 г. № 07-06/402-2209 «Разъяснение к Порядку учета обязательств распорядителей средств бюджета в органах Государственного казначейства Украины ».

В бюджетных учреждениях обязательства возникают по договорам, контрактам, соглашениями, заказами, согласно которым распорядители средств бюджета, как потребители товаров, работ, услуг, должны уплатить причитающуюся сумму исполнителю, при выполнения таких договоров-Финансовые обязательства - это обязательства распорядителя бюджетных средств уплатить средства за предоставленные товары (работы, услуги), которые возникают в результате выполнения договоров или на основании первичных ним документов.

Обязательства возникают течение осуществления бюджетной уста новой обычной деятельности - то есть во время выполнения учреждением сметы.

Распорядители средств бюджета имеют право брать обязательства на расходование бюджетных средств только в пределах ассигнований, предоставленных им на бюджетный год соответственно бюджетному назначению:

- Общим фондом распорядители бюджетных средств берут обязательства согласно в сметных назначений, а финансовые обязательства - в соответствии с расписанием ассигнований по плану ассигнований, суммируя их с начала года, исходя из необходимости обеспечения выполнения приоритетных мероприятий текущего бюджетного года и с учетом текущей задолженности прошлых периодов; _ по специальному фондом - в пределах сметных назначений.

Распорядители бюджетных средств учитываются обязательства как кредиторскую задолженность. Кроме того, по обязательствам и финансовым обязательствам, возникающие в процессе обычной деятельности учреждения, распорядители должны составлять и подавать в органы ГКУ на бумажных и электронных носителях Реестр обязательств распорядителей средств бюджета и Реестр финансовых обязательств распорядителей средств бюджета не обязательно приложенными к ним копиями первичных документов на взятие обязательств или финансовых обязательств.

Отдельные виды обязательств: заработная плата, стипендии, начисления на заработную плату, различные виды пособий, расходы на служебные командировки и прочее не оформляются договорами или соглашениями. Обязательствам в таком случае будут считаться показателя плана ассигнований по кодам экономической классификации расходов.

Заключая сделки распорядители бюджетных средств должны обязательно учитывать, что оплата счетов осуществляется только при наличии остатков средств на счетах. А если сумма обязательства или финансового обязательства превышает общую сумму ассигнований на соответствующие цели, то органы ГКУ такие обязательства не регистрируют, информируют об этом органы контрольно-ревизионной службы и возвращают их на доработку распорядителям бюджетных средств. Распорядители средств бюджета несут ответственность за правильность заполнения реестров, достоверность и фактическую наличие обязательств и финансовых обязательств, включенных в них.

Распорядители бюджетных средств ведут аналитический учет обязательств в Книге учета ассигнований и принятых обязательств, форма которой утверждена приказом ГКУ от 06.10.2000р. № 100 "Об утверждении форм карточек и книг аналитического учета бюджетных учреждений и порядке их составления. Книга предназначена для регистрации сделок, заключаемых бюджетными учреждениями, и контроля за соответствием принятых обязательств. Она открывается на год на основании утвержденной сметы в разрезе кодов экономической классификации расходов. По каждому коду функциональной классификации расходов ведут отдельные страницы. Книгу ведут отдельно по общего и специального фондов бюджета, В Книге регистрируют каждую заключенную соглашение, в результате выполнения которой бюджетные учреждения должны будут уплатить средства за полученные материальные ценности, работы или услуги, а также долгосрочные соглашения прошлых лет предусматривающим оплату за счет бюджетных средств в текущем году После каждого зарегистрированного соглашения в Книге определяется остаток сметных назначений в разрезе кодов функциональной и экономической классификации расходов, в рамках которых учреждения в будущем смогут принимать обязательства. Соглашения, по которым в текущем году обязательства не были оплачены, переносятся в Книгу на следующий год.

Распорядители средств бюджета ежемесячно подают в органы Государственного казначейства по форме № 8мд Отчет о финансовых обязательствах бюджетных учреждений, предусмотрен Инструкцией о порядке составления в 2003 г. месячной финансовой отчетности учреждениями и организациями, получающими средства государственного и / или местного бюджетов, утвержденной приказом Государственного казначейства Украины от 31.01.2003 г. № 17 с соответствующими изменениями.

Для учета обязательств, возникающих в течение обычной деятельности бюджетных учреждений, Планом счетов предусмотрены счета 6-го класса «Текущие обязательства». Больше обязательств в бюджетных учреждений возникает за выполненные работы, за расчетам по налогам и платежам по страхованию, по оплате труда, по другим операциям, по внутренним расчетам.

Рассмотрим учет расчетов с дебиторами и кредиторами. Для учета обязательств важное значение имеет первое событие: перечисление средств в качестве предоплаты или авансового платежа или получение материальных ценностей, предоставление услуг, выполнения работ.

Если первым событием для бюджетного учреждения является перечисление средств в качестве предоплаты, то ее сумма будет отражаться по дебету субсчета 364 "Расчеты с прочими дебиторами ». Следующее получения оплаченных материальных ценностей, услуг, работ корреспондируется с кредитом субсчета 364 "Расчеты с прочими дебиторами».

Если же сначала были получены материальные ценности, услуг и работы, то на сумму их стоимости кредитуется субсчет 675 «Расчеты с прочими кредиторами». Погашение этой кредиторской задолженности при дальнейшей ее оплате отражается по дебету 675 «Расчеты с прочими кредиторами».

Обликовуючы расчеты с дебиторами, необходимо иметь в виду,

что согласно приказу Минфина Украины от 06.04.98 г. № 83 с изменениями и дополнениями, существенными условиями сделок между бюджетным учреждением и субъектами хозяйствования, являются: - ограничение периода времени между предварительной оплатой (Получением товарно-материальных ценностей, выполнением работ, оказанием услуг) и его погашением до одного месяца - применение штрафных санкций не ниже учетной ставки НБУ в случае невыполнения субъектами хозяйствования договорных обязательств в течение вышеуказанного срока со дня получения средств.

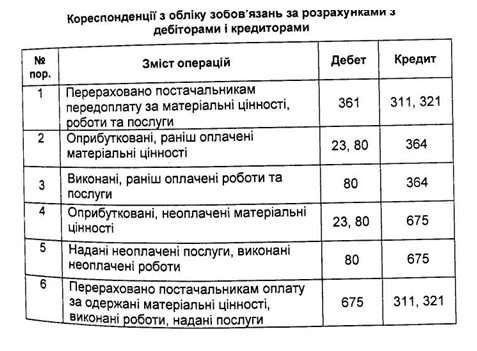

Бухгалтерские записи по учету обязательств по расчетам с дебиторами и кредиторами приведены в таблице 4.1.

Таблица 4.1.

Учет обязательств по расчетам с дебиторами и кредиторами ведется (за субсчету 364 «Расчеты с прочими дебиторами») в мемориальном ордере № 4 накопительной ведомости по расчетам с прочими дебиторами, типовая форма № 408 (бюджет), и (по субсчету 675 «Расчеты с прочими кредиторами») в мемориальном ордере № 6 накопительной ведомости по расчетам с другими кредиторами, типовая форма № 409 (бюджет). Накопительные ведомости типовой формы № 408 (бюджет) и № 409 (бюджет) заполняются отдельно по каждому дебитору и кредитора в разрезе кодов экономической классификации расходов. Записи в них осуществляются позиционным методом - по каждой операции, подтвержденная документом (платежным поручением, счетом-фактурой, накладной и т.д.).

Остаток на конец месяца по субсчету 364 и остаток на конец месяца по субсчета 675 рассчитываются как общий, так и отдельно по каждому дебитору и кредитором в разрезе кодов экономической классификации расходов.

Для получения позиции «Сумма оборотов по мемориальным ордером» из общей суммы оборотов по мемориальными ордерами отнимают суммы операций на регистрационных (Текущих) счетах учреждения и по начисленным доходам.

Позиция «Сумма оборотов по мемориальным ордером» в виде соответствующих корреспонденций переносится в книгу «Журнал-главная».

В бюджетных учреждениях обязательства возникают по договорам, контрактам, соглашениями, заказами, согласно которым распорядители средств бюджета, как потребители товаров, работ, услуг, должны уплатить причитающуюся сумму исполнителю, при выполнения таких договоров-Финансовые обязательства - это обязательства распорядителя бюджетных средств уплатить средства за предоставленные товары (работы, услуги), которые возникают в результате выполнения договоров или на основании первичных ним документов.

Обязательства возникают течение осуществления бюджетной уста новой обычной деятельности - то есть во время выполнения учреждением сметы.

Распорядители средств бюджета имеют право брать обязательства на расходование бюджетных средств только в пределах ассигнований, предоставленных им на бюджетный год соответственно бюджетному назначению:

- Общим фондом распорядители бюджетных средств берут обязательства согласно в сметных назначений, а финансовые обязательства - в соответствии с расписанием ассигнований по плану ассигнований, суммируя их с начала года, исходя из необходимости обеспечения выполнения приоритетных мероприятий текущего бюджетного года и с учетом текущей задолженности прошлых периодов; _ по специальному фондом - в пределах сметных назначений.

Распорядители бюджетных средств учитываются обязательства как кредиторскую задолженность. Кроме того, по обязательствам и финансовым обязательствам, возникающие в процессе обычной деятельности учреждения, распорядители должны составлять и подавать в органы ГКУ на бумажных и электронных носителях Реестр обязательств распорядителей средств бюджета и Реестр финансовых обязательств распорядителей средств бюджета не обязательно приложенными к ним копиями первичных документов на взятие обязательств или финансовых обязательств.

Отдельные виды обязательств: заработная плата, стипендии, начисления на заработную плату, различные виды пособий, расходы на служебные командировки и прочее не оформляются договорами или соглашениями. Обязательствам в таком случае будут считаться показателя плана ассигнований по кодам экономической классификации расходов.

Заключая сделки распорядители бюджетных средств должны обязательно учитывать, что оплата счетов осуществляется только при наличии остатков средств на счетах. А если сумма обязательства или финансового обязательства превышает общую сумму ассигнований на соответствующие цели, то органы ГКУ такие обязательства не регистрируют, информируют об этом органы контрольно-ревизионной службы и возвращают их на доработку распорядителям бюджетных средств. Распорядители средств бюджета несут ответственность за правильность заполнения реестров, достоверность и фактическую наличие обязательств и финансовых обязательств, включенных в них.

Распорядители бюджетных средств ведут аналитический учет обязательств в Книге учета ассигнований и принятых обязательств, форма которой утверждена приказом ГКУ от 06.10.2000р. № 100 "Об утверждении форм карточек и книг аналитического учета бюджетных учреждений и порядке их составления. Книга предназначена для регистрации сделок, заключаемых бюджетными учреждениями, и контроля за соответствием принятых обязательств. Она открывается на год на основании утвержденной сметы в разрезе кодов экономической классификации расходов. По каждому коду функциональной классификации расходов ведут отдельные страницы. Книгу ведут отдельно по общего и специального фондов бюджета, В Книге регистрируют каждую заключенную соглашение, в результате выполнения которой бюджетные учреждения должны будут уплатить средства за полученные материальные ценности, работы или услуги, а также долгосрочные соглашения прошлых лет предусматривающим оплату за счет бюджетных средств в текущем году После каждого зарегистрированного соглашения в Книге определяется остаток сметных назначений в разрезе кодов функциональной и экономической классификации расходов, в рамках которых учреждения в будущем смогут принимать обязательства. Соглашения, по которым в текущем году обязательства не были оплачены, переносятся в Книгу на следующий год.

Для учета обязательств, возникающих в течение обычной деятельности бюджетных учреждений, Планом счетов предусмотрены счета 6-го класса «Текущие обязательства». Больше обязательств в бюджетных учреждений возникает за выполненные работы, за расчетам по налогам и платежам по страхованию, по оплате труда, по другим операциям, по внутренним расчетам.

Рассмотрим учет расчетов с дебиторами и кредиторами. Для учета обязательств важное значение имеет первое событие: перечисление средств в качестве предоплаты или авансового платежа или получение материальных ценностей, предоставление услуг, выполнения работ.

Если первым событием для бюджетного учреждения является перечисление средств в качестве предоплаты, то ее сумма будет отражаться по дебету субсчета 364 "Расчеты с прочими дебиторами ». Следующее получения оплаченных материальных ценностей, услуг, работ корреспондируется с кредитом субсчета 364 "Расчеты с прочими дебиторами».

Если же сначала были получены материальные ценности, услуг и работы, то на сумму их стоимости кредитуется субсчет 675 «Расчеты с прочими кредиторами». Погашение этой кредиторской задолженности при дальнейшей ее оплате отражается по дебету 675 «Расчеты с прочими кредиторами».

Обликовуючы расчеты с дебиторами, необходимо иметь в виду,

что согласно приказу Минфина Украины от 06.04.98 г. № 83 с изменениями и дополнениями, существенными условиями сделок между бюджетным учреждением и субъектами хозяйствования, являются: - ограничение периода времени между предварительной оплатой (Получением товарно-материальных ценностей, выполнением работ, оказанием услуг) и его погашением до одного месяца - применение штрафных санкций не ниже учетной ставки НБУ в случае невыполнения субъектами хозяйствования договорных обязательств в течение вышеуказанного срока со дня получения средств.

Бухгалтерские записи по учету обязательств по расчетам с дебиторами и кредиторами приведены в таблице 4.1.

Таблица 4.1.

Учет обязательств по расчетам с дебиторами и кредиторами ведется (за субсчету 364 «Расчеты с прочими дебиторами») в мемориальном ордере № 4 накопительной ведомости по расчетам с прочими дебиторами, типовая форма № 408 (бюджет), и (по субсчету 675 «Расчеты с прочими кредиторами») в мемориальном ордере № 6 накопительной ведомости по расчетам с другими кредиторами, типовая форма № 409 (бюджет). Накопительные ведомости типовой формы № 408 (бюджет) и № 409 (бюджет) заполняются отдельно по каждому дебитору и кредитора в разрезе кодов экономической классификации расходов. Записи в них осуществляются позиционным методом - по каждой операции, подтвержденная документом (платежным поручением, счетом-фактурой, накладной и т.д.).

Остаток на конец месяца по субсчету 364 и остаток на конец месяца по субсчета 675 рассчитываются как общий, так и отдельно по каждому дебитору и кредитором в разрезе кодов экономической классификации расходов.

Для получения позиции «Сумма оборотов по мемориальным ордером» из общей суммы оборотов по мемориальными ордерами отнимают суммы операций на регистрационных (Текущих) счетах учреждения и по начисленным доходам.

Позиция «Сумма оборотов по мемориальным ордером» в виде соответствующих корреспонденций переносится в книгу «Журнал-главная».