Канєва Т.В. Бухгалтерський облік у бюджетних установах (2004)

2.2. Облік видатків загального фонду

У процесі виконання кошторису бюджетні установи здійснюють видатки, що є одним із найважливіших показників фінансово-господарської діяльності. Під видатками розуміють державні платежі, які не підлягають поверненню. Вони - основа для визначення результатів виконання кошторису установи, його аналізу з метою виявлення резервів зниження видатків. Виходячи з цього, одним із головних завдань бухгалтерського обліку є постійний обрахунок видатків і контролю за ними.

Згідно зі статтею 2 Бюджетного кодексу України:

- видатки бюджету - кошти, що спрямовуються на здійснення

програм та заходів, передбачених відповідним бюджетом, за винятком коштів на погашення основної суми боргу та повернення надміру сплачених до бюджету сум;

- витрати бюджету - видатки бюджету та кошти на погашення основної суми боргу.

Оскільки кошторис складається із загального і спеціального фондів, видатки поділяються на:

- видатки загального фонду;

- видатки спеціального фонду.

Усі видатки, що здійснюються бюджетними установами поділяються на касові і фактичні.

Касовими видатками вважаються всі суми, видані з реєстраційних або поточних рахунків установи на її витрати, як у вигляді готівки, так і шляхом безготівкових перерахувань. До касових видатків належать також суми грошових коштів, переведених з поточних чи реєстраційних рахунків для наступних розрахунків з постачальниками акредитивами або чеками з лімітованих чекових книжок.

Основним завданням обліку касових видатків є забезпечення контролю за цільовим витрачанням коштів бюджету згідно із затвердженим кошторисом установи. Однак за цими видатками неможливо визначити фактичне використання коштів, тому що окремі суми можуть бути нараховані, але не виплачені. Касові видатки показують суму асигнувань, які одержала й витратила установа за окремими кодами економічної класифікації видатків, що дає змогу мати дані про касове виконання кошторису та про залишки невикористаних асигнувань на певну дату.

Фактичні видатки - це дійсні видатки установи, що здійснюються при виконанні кошторису, оформлені відповідними документами. До них належать видатки за неоплаченими рахунками кредиторів, за нарахованою, але не виплаченою заробітною платою і стипендіями. їх дає змогу контролювати хід виконання кошторису установою в цілому та дотримання встановлених норм видатків за окремими кодами економічної класифікації.

У бюджетних установах касові та фактичні видатки планують обліковують за єдиною економічною класифікацією видатків, затвердженою наказом Міністерства фінансів України від 27.12.2001 р. № 604

«Про бюджетну класифікацію та її запровадження». Бюджетна класифікація є важливим документом і основою для планування видатків, їх синтетичного та аналітичного обліку й відіграє

суттєву роль в організації бухгалтерського обліку та звітності бюджетних установ.

Для класифікації видатків бюджетних установ застосовується такий перелік: 1. (Код 1000) - Поточні видатки.

1.1. (Код 1100)- Видатки на товари і послуги.

1.1.1. (Код 1110) - Оплата праці працівників бюджетних установ

1.1.2. Код 1120) - Нарахування на заробітну плату.

1.1.3. (Код 1130) - Придбання предметів постачання і матеріалів, оплата послуг та інші видатки.

1.1.4. (Код 1140) - Видатки на відрядження.

1.1.5. (Код 1150) - Матеріали, інвентар, будівництво, капітальний ремонт та заходи спеціального призначення, що мають загальнодержавне значення.

1.1.6. (Код 1160) - Оплата комунальних послуг та енергоносіїв.

1.1.7. (Код 1170)- Дослідження і розробки, державні програми.

1.2. (Код 1200) - Виплата процентів (доходів) за зобов'язаннями.

1.3. (Код 1300) - Субсидії і поточні трансферти.

1.3.1. (Код 1310) - Субсидії та поточні трансферти підприємствам.

1.3.2. (Код 1320) - Поточні трансферти органам управління інших рівнів.

1.3.3. (Код 1340) - Поточні трансферти населенню.

1.3.4. (Код 1350) - Поточні трансферти за кордон.

2. (Код 2000) - Капітальні видатки.

2.1. (Код 2100) - Придбання основного капіталу.

2.2. (Код 2200) - Створення державних запасів і резервів.

2.3. (Код 2300) - Придбання землі і нематеріальних активів.

2.4. (Код 2400) - Капітальні трансферти.

3. (Код 3000) - Нерозподілені видатки.

4. (Код 4000) - Кредитування з вирахуванням погашення.

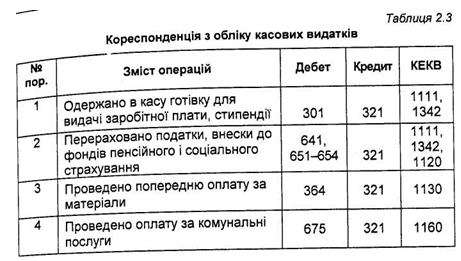

Бухгалтерський облік касових видатків ведеться на рахунках третього класу, субрахунках 321 «Реєстраційні рахунки» або 311 «Поточні рахунки на видатки установи». За кредитом цих субрахунків відображаються проведені установою касові видатки, тобто суми, отримані з рахунків у казначействі чи банку готівкою або перераховані у безготівковому порядку. Одночасно здійснюється запис у дебет інших субрахунків залежно від напряму видатків. Бухгалтерські записи з обліку касових видатків наведено у таблиці 2.3.

Аналітичний облік касових видатків ведеться в картці аналітичного обліку касових видатків, типова форма якої затверджена «Порядком складання карток і книг аналітичного обліку бюджетних

установ» №100.

Картка складається в розрізі кодів економічної класифікації видатків (КЕКВ) за кожним кодом функціональної класифікації видатків. За загальним і спеціальним фондами складаються окремі картки.

У централізованій бухгалтерії складаються окремі картки по кожній установі, по кожному коду функціональної класифікації по загальному і спеціальному фондах окремо, і загальна картка по всіх установах, які обслуговуються даною централізованою бухгалтерією.

Картка відкривається щомісяця і заповнюється щоденно на підставі виписок з реєстраційного рахунку ДКУ або виписок із поточних бюджетних рахунків в установах уповноважених банків. Сума відшкодованих касових видатків записується на зворотному боці картки.

Бухгалтерські записи щодо здійснення чи відновлення касових видатків виконуються на підставі виписок із реєстраційних чи поточних рахунків і прикладених до них документів у меморіальному ордері № 2 накопичувальній відомості руху грошових коштів загального (фонду в органах ДКУ (Установах банків) типової форми № 381 (бюджет).

Для обліку фактичних видатків Планом рахунків передбачений активний синтетичний рахунок 80 «Видатки загального фонду», який має два відповідних субрахунки: 801 «Видатки з державного бюджету

на утримання установи та інші заходи» та 802 «Видатки з місцевого бюджету на тримання установи та інші заходи».

За дебетом субрахунків 801 і 802 відображаються суми здійснених фактичних видатків протягом року, причому видатки підсумовуються з початку року, і кредитуються різні субрахунки. Наприкінці року в останній день грудня проведені протягом року видатки загального фонду списуються на результат виконання кошторису за загальним фондом. Витрати за незакінченими або закінченими, але не зданими в експлуатацію, об'єктами капітального будівництва заключними оборотами наприкінці року не списуються.

Бухгалтерські записи з обліку фактичних видатків наведено в таблиці 2.4.

Таблиця 2.4 Кореспонденція з обліку фактичних видатків

Аналітичний облік видатків ведеться в картці аналітичного обліку фактичних видатків.

Картка ведеться щомісячно в розрізі кодів економічної класифікації видатків по кожному коду функціональної класифікації Для загального і спеціального фондів складаються окремі картки

У централізованій бухгалтерії складаються окремі картки по кожній установі, по кожному коду функціональної класифікації по загальному і спеціальному фондах окремо, і загальна картка по всіх установах, які обслуговуються даною централізованою бухгалтерією.

Записи в картку здійснюються на підставі меморіальних ордерів, Суми відшкодованих фактичних видатків зазначається на зворотному боці картки.

Усі видатки в картці накопичуються і підсумовуються з початку року.

Згідно зі статтею 2 Бюджетного кодексу України:

- видатки бюджету - кошти, що спрямовуються на здійснення

програм та заходів, передбачених відповідним бюджетом, за винятком коштів на погашення основної суми боргу та повернення надміру сплачених до бюджету сум;

- витрати бюджету - видатки бюджету та кошти на погашення основної суми боргу.

Оскільки кошторис складається із загального і спеціального фондів, видатки поділяються на:

- видатки загального фонду;

- видатки спеціального фонду.

Усі видатки, що здійснюються бюджетними установами поділяються на касові і фактичні.

Касовими видатками вважаються всі суми, видані з реєстраційних або поточних рахунків установи на її витрати, як у вигляді готівки, так і шляхом безготівкових перерахувань. До касових видатків належать також суми грошових коштів, переведених з поточних чи реєстраційних рахунків для наступних розрахунків з постачальниками акредитивами або чеками з лімітованих чекових книжок.

Фактичні видатки - це дійсні видатки установи, що здійснюються при виконанні кошторису, оформлені відповідними документами. До них належать видатки за неоплаченими рахунками кредиторів, за нарахованою, але не виплаченою заробітною платою і стипендіями. їх дає змогу контролювати хід виконання кошторису установою в цілому та дотримання встановлених норм видатків за окремими кодами економічної класифікації.

У бюджетних установах касові та фактичні видатки планують обліковують за єдиною економічною класифікацією видатків, затвердженою наказом Міністерства фінансів України від 27.12.2001 р. № 604

«Про бюджетну класифікацію та її запровадження». Бюджетна класифікація є важливим документом і основою для планування видатків, їх синтетичного та аналітичного обліку й відіграє

суттєву роль в організації бухгалтерського обліку та звітності бюджетних установ.

Для класифікації видатків бюджетних установ застосовується такий перелік: 1. (Код 1000) - Поточні видатки.

1.1. (Код 1100)- Видатки на товари і послуги.

1.1.1. (Код 1110) - Оплата праці працівників бюджетних установ

1.1.2. Код 1120) - Нарахування на заробітну плату.

1.1.3. (Код 1130) - Придбання предметів постачання і матеріалів, оплата послуг та інші видатки.

1.1.4. (Код 1140) - Видатки на відрядження.

1.1.5. (Код 1150) - Матеріали, інвентар, будівництво, капітальний ремонт та заходи спеціального призначення, що мають загальнодержавне значення.

1.1.6. (Код 1160) - Оплата комунальних послуг та енергоносіїв.

1.1.7. (Код 1170)- Дослідження і розробки, державні програми.

1.3. (Код 1300) - Субсидії і поточні трансферти.

1.3.1. (Код 1310) - Субсидії та поточні трансферти підприємствам.

1.3.2. (Код 1320) - Поточні трансферти органам управління інших рівнів.

1.3.3. (Код 1340) - Поточні трансферти населенню.

1.3.4. (Код 1350) - Поточні трансферти за кордон.

2. (Код 2000) - Капітальні видатки.

2.1. (Код 2100) - Придбання основного капіталу.

2.2. (Код 2200) - Створення державних запасів і резервів.

2.3. (Код 2300) - Придбання землі і нематеріальних активів.

2.4. (Код 2400) - Капітальні трансферти.

3. (Код 3000) - Нерозподілені видатки.

4. (Код 4000) - Кредитування з вирахуванням погашення.

Бухгалтерський облік касових видатків ведеться на рахунках третього класу, субрахунках 321 «Реєстраційні рахунки» або 311 «Поточні рахунки на видатки установи». За кредитом цих субрахунків відображаються проведені установою касові видатки, тобто суми, отримані з рахунків у казначействі чи банку готівкою або перераховані у безготівковому порядку. Одночасно здійснюється запис у дебет інших субрахунків залежно від напряму видатків. Бухгалтерські записи з обліку касових видатків наведено у таблиці 2.3.

Аналітичний облік касових видатків ведеться в картці аналітичного обліку касових видатків, типова форма якої затверджена «Порядком складання карток і книг аналітичного обліку бюджетних

установ» №100.

Картка складається в розрізі кодів економічної класифікації видатків (КЕКВ) за кожним кодом функціональної класифікації видатків. За загальним і спеціальним фондами складаються окремі картки.

У централізованій бухгалтерії складаються окремі картки по кожній установі, по кожному коду функціональної класифікації по загальному і спеціальному фондах окремо, і загальна картка по всіх установах, які обслуговуються даною централізованою бухгалтерією.

Картка відкривається щомісяця і заповнюється щоденно на підставі виписок з реєстраційного рахунку ДКУ або виписок із поточних бюджетних рахунків в установах уповноважених банків. Сума відшкодованих касових видатків записується на зворотному боці картки.

Для обліку фактичних видатків Планом рахунків передбачений активний синтетичний рахунок 80 «Видатки загального фонду», який має два відповідних субрахунки: 801 «Видатки з державного бюджету

на утримання установи та інші заходи» та 802 «Видатки з місцевого бюджету на тримання установи та інші заходи».

За дебетом субрахунків 801 і 802 відображаються суми здійснених фактичних видатків протягом року, причому видатки підсумовуються з початку року, і кредитуються різні субрахунки. Наприкінці року в останній день грудня проведені протягом року видатки загального фонду списуються на результат виконання кошторису за загальним фондом. Витрати за незакінченими або закінченими, але не зданими в експлуатацію, об'єктами капітального будівництва заключними оборотами наприкінці року не списуються.

Бухгалтерські записи з обліку фактичних видатків наведено в таблиці 2.4.

Таблиця 2.4 Кореспонденція з обліку фактичних видатків

| № пор. | Зміст операцій | Дебет | Кредит | КЕКВ |

| 1 | Нарахована заробітна плата працівникам установи | 801, 802 | 661 | 1111 |

| 2 | Нарахована стипендія стипендіатам | 801,802 | 662 | 1342 |

| 3 | Нараховані внески до фондів пенсійного і соціального страхування | 801,802 | 65 | 1120 |

| 4 | Списано згідно її актами витрачені матеріали | 801, 802 | 23 | 1130 |

| 5 | Списано витрати на відрядження згідно із затвердженим авансовим звітом | 801,802 | 362 | 1140 |

| 6 | Віднесені на видатки установи витрати з комунальних послуг | 801, 802 | 675 | 1160 |

| 7 | Списано здійснені протягом року видатки загального фонду на результат виконання кошторису загального фонду | 431 | 801,8 02 |

Картка ведеться щомісячно в розрізі кодів економічної класифікації видатків по кожному коду функціональної класифікації Для загального і спеціального фондів складаються окремі картки

У централізованій бухгалтерії складаються окремі картки по кожній установі, по кожному коду функціональної класифікації по загальному і спеціальному фондах окремо, і загальна картка по всіх установах, які обслуговуються даною централізованою бухгалтерією.

Записи в картку здійснюються на підставі меморіальних ордерів, Суми відшкодованих фактичних видатків зазначається на зворотному боці картки.

Усі видатки в картці накопичуються і підсумовуються з початку року.