Канєва Т.В. Бухгалтерський облік у бюджетних установах (2004)

6.1. Класифікація та оцінка запасів

Запаси бюджетних установ - це оборотні активи в матеріальній формі, що належать установі і забезпечують її функціонування та, як очікується, будуть використані або реалізовані протягом року.

Основним документом, що визначає порядок обліку запасів, їх склад та оцінку, є Інструкція з обліку запасів бюджетних установ, затверджена наказом Державного казначейства України від 08.12.2000 р. № 125.

Відповідно до вищеназваної інструкції строк очікуваної експлуатації запасів установи встановлюється центральним органом виконавчої влади за відомчою підпорядкованістю або самостійно установою у момент придбання запасу, якщо такі нормативні документи відсутні.

Склад запасів бюджетних установ досить різноманітний, а тому потребує класифікації. У бюджетних установах основними є групування запасів за функціональним призначенням:

- виробничі запаси;

- тварини на вирощуванні і відгодівлі;

- малоцінні й швидкозношувані предмети;

- матеріали й продукти харчування;

- продукція сільськогосподарського виробництва.

Слід зауважити, що зазначену класифікацію покладено в основу обліку запасів за синтетичними рахунками.

Планом рахунків для обліку запасів передбачено такі п 20 «Виробничі запаси», 21 «Тварини на вирощуванні і відгодівлі» 22 «Малоцінні та швидкозношувані предмети», 23 «Матеріали й продукти харчування», 24 «Готова продукція», 25 «Продукція сільськогосподарського виробництва».

Рахунки та субрахунки з обліку запасів мають певні особливості їх застосування:

Рахунок 20 «Виробничі запаси» використовується для обліку запасів, що призначаються для науково-дослідних робіт, для використання у виробництві та капітальному будівництві. Він поділяється на субрахунки:

• 201 «Сировина 0 матеріали». Призначається для обліку сировини й матеріалів короткострокового використання для науково-дослідних робіт та капітального будівництва;

• 202 «Обладнання, конструкції і деталі до установки». Призначається для обліку будівельних конструкцій та деталей, а також для вітчизняного та імпортного обладнання, яке потребує монтажу й передбачено для установки, та інші матеріальні цінності, необхідні для будівництва;

• 203 «Спецобладнання для науково-дослідних робіт за господарськими договорами». Призначається для обліку в науково-дослідних установах, організаціях, у вищих навчальних закладах для виконання науково-дослідних робіт за господарськими договорами на конкретну тему замовника, до передачі його науковому підрозділові;

• 204 «Будівельні матеріали». Призначається для обліку будівельних матеріалів, придбаних за рахунок коштів, виділених на капітальне будівництво, будівельні та монтажні роботи;

• 205 «Інші виробничі запаси». Призначається для обліку інших запасів для науково-дослідних робіт за господарськими договорами та для капітального будівництва.

Рахунок 21 «Тварини на вирощуванні і відгодівлі» використовується для обліку молодняку всіх видів тварин і тварин на відгодівлі. птиці, кролів, хутрових звірів, сімей бджіл, дорослої худоби, вибракуваної із основного стада, худоби, прийнятої від населення для реалізації, незалежно від вартості. Він поділяється на субрахунки:

• 211 «Молодняк тварин на вирощуванні». Призначається для обліку наявності, надходження та вибуття молодняку рогатої худоби, свиней, овець, кіз та коней за групами,

•212 Тварини на відгодівлі». Призначається для обліку наявності,надходження та вибуття тварин, переведених із основного стада на відгодівлю та нагул за видами тварин;

•213 «Птиця». Призначається для обліку наявності, надходження та вибуття всієї птиці, як молодняку, так і дорослої за обліковими групами;

.• 214 «Звірі»- Призначається для обліку наявності, надходження та вибуття хутрових звірів за видами;

• 215 «Кролі». Призначається для обліку кролів за породами і за видами;

.• 216 «Сім"і бджіл». Призначається для обліку бджолиних сімей за кількістю та вартістю в цілому на пасіці;

• 217 «Доросла худоба, вибракувана з основного стада». Призначається для обліку поголів'я і первісної вартості продуктивних тварин і робочої худоби, вибракуваних і реалізованих або забитих на м'ясо в господарстві без відгодівлі, за видами;

• 218 «Худоба, прийнята від населення для реалізації». Призначається для обліку руху худоби, прийнятої від населення для реалізації за видами;

Рахунок 22 «Малоцінні та швидкозношувані предмети» використовується для обліку малоцінних предметів, що не ввійшли до складу необоротних активів, оскільки термін їх корисної експлуатації менше одного року. Він поділяється на субрахунки:

• 221 «Малоцінні та швидкозношувані предмети, що знаходяться на складі і в експлуатації». Призначається для обліку предметів на складі і в експлуатації. В разі необхідності для відображення господарських операцій може поділятися на додаткові субрахунки 3-4-го порядків;

• 222 «Малоцінні та швидкозношувані предмети спеціального призначення». Призначається для обліку предметів, що мають специфічне та обмежене призначення тільки в окремих галузях і короткостроковий термін застосування;

Рахунок 23 «Матеріали і продукти харчування» використовується для обліку матеріалів і продуктів харчування, що знаходяться в установі. Він поділяється на субрахунки:

•231 «Матеріали для навчальних, наукових та інших цілей».

Призначається для обліку реактивів і хімікатів, скла і хімпосуду, металу,електроматеріалів і радіоматеріалів, радіоламп, фотоприладдя,паперу для видавання навчальних програм, посібників, наукових та інших робіт, піддослідних тварин та інших матеріалів для навчальних цілей і науково-дослідних робіт, а також дорогоцінних та інших металів для протезування;

• 232 «Продукти харчування». Призначається для обліку продуктів харчування установи, що передбачені кошторисом за кодом економічної класифікації видатків 1133 «Продукти харчування»;

• 233 «Медикаменти і перев'язувальні засоби». Призначається для обліку медикаментів та перев'язувальних засобів установи, що передбачені кошторисом за кодом економічної класифікації видатків 1132 «Медикаменти і перев'язувальні матеріали». На цьому ж субрахунку обліковують допоміжні та аптекарські матеріали в медичних установах, що мають свої аптеки;

• 234 «Господарські матеріали і канцелярське приладдя» Призначається для обліку господарських матеріалів і канцелярського приладдя, будівельних матеріалів для капітального поточного ремонтів;

• 235 «Паливо, горючі і мастильні матеріали». Призначається для обліку всіх видів палива, горючих і мастильних матеріалів що знаходяться на складах і в коморах, а також безпосередньо у матеріально-відповідальних осіб;

• 236 «Тара». Призначається для обліку тари за видами або групами;

• 237 «Матеріали в дорозі»/ Призначається для обліку матеріалів, які сплачені установою за поставками і не надійшли до кінця місяця на склад, але підтверджені транспортними документами,: та матеріали на складах централізованого постачання, не розподілені по установах;

• 238 «Запасні частини до машин і обладнання». Призначається для обліку запасних частин для ремонту і заміни відпрацьованих частин машин, обладнання та інших транспортних засобів;

• 239 «Інші матеріали». Призначається для обліку інших матеріалів, не передбачених субрахунками 231-238; Рахунок 24 «Готова продукція» використовується для обліку виробів виробничих майстерень. Він має субрахунок:

• 241 «Вироби виробничих (навчальних) майстерень». Призначається для обліку готової продукції, виробленої у виробничих (навчальних) майстернях та готової друкованої продукції;

Рахунок 25 «Продукція сільськогосподарського виробництва» використовується для обліку продукції сільських і навчально-дослідницьких господарств Він має субрахунок:

• 251 «Продукція підсобних (навчальних) сільських господарств».

Крім класифікації за функціональною ознакою, з метою відображення всіх видів запасів використовується більш деталізоване їх групування в розрізі підгруп, найменувань, сортів тощо. Кожному предметові одного найменування, якості та ціни присвоюють відповідний номенклатурний номер - постійно діюче скорочене умовне позначення, умовний числовий код обліку. Номенклатурний номер має сім знаків: перші три знаки означають субрахунок, четвертий - підгрупу, три останні - порядковий номер предмета в підгрупі.

Важливим компонентом обліку запасів є їх оцінка. У бюджетних установах запаси в обліку оцінюються за балансовою вартістю, яка розподіляється на первісну, справедливу та відновлювальну.

Первісна вартість-це вартість придбання, одержання, виготовлення запасів.

Справедлива вартість - це первісна вартість запасів, одержаних установою безоплатно.

Відновлювальна вартість - це змінена первісна вартість запасів після проведення їх переоцінки.

Слід враховувати, що переоцінка запасів бюджетної установи може проводитися на виконання нормативно-правових актів України або за рішенням керівника установи (у разі тривалого перебування морально застарілих запасів, значного відхилення їх вартості від вартості аналогічних запасів, придбаних пізніше).

Зміна первісної вартості запасів не є додатковим доходом установи і не відноситься до доходів.

Для проведення переоцінки запасів наказом керівника установи створюється спеціальна комісія. Вона здійснює переоцінку кожної окремої одиниці матеріальних запасів шляхом приведення її вартості у відповідність із новою ціною. При цьому встановлені під час переоцінки ціни на однотипні предмети в межах однієї установи повинні бути однаковими.

За результатами переоцінки комісія установи складає акт про зміну вартості матеріальних запасів. В акті потрібно вказати найменування переоцінених матеріальних запасів, їх кількість та вартість за даними бухгалтерського обліку, нову ціну за одиницю після переоцінки та суму різниці, яка має бути відображена в бухгалтерському обліку. Акт затверджує керівник установи.

Транспортні витрати не відносять на збільшення вартості запасів, а списують на видатки бюджетної установи за відповідними кодами економічної класифікації видатків, по яких вони були передбачені у кошторисі

Суми податку на додану вартість, які сплачуються під час купівлі запасів, не відносять на вартість запасів. Якщо запаси купують за рахунок коштів загального або спеціального фонду (бюджетна установа не є платником податку на додану вартість), то суми податку на додану вартість відносять на фактичні видатки установи за відповідними кодами економічної класифікації видатків, по яких вони були передбачені в кошторисі. Якщо ж запаси купують за рахунок коштів спеціального фонду й установа зареєстрована платником податку на додану вартість, то суму податку на додану вартість відносять на податковий кредит із дотриманням при цьому всіх необхідних процедур та оформленням податкових накладних.

Облік запасів, як і раніше розглянуті облікові напрямки, сприяє виконанню ряду завдань діяльності бюджетних установ. До головних завдань обліку запасів належать:

- правильне і своєчасне документальне оформлення операцій з надходження, руху та вибуття запасів;

- контроль за зберіганням та рухом запасів на складі;

- контроль за раціональним використанням запасів і дотримання умов їх використання;

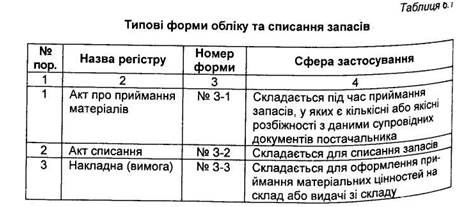

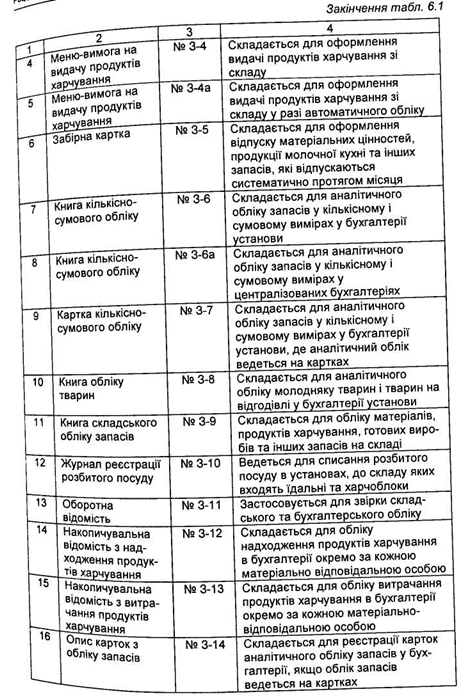

З метою своєчасного відображення руху запасів у бюджетній установі для їх аналітичного обліку, відповідно до наказу Державного казначейства України від 18.12.2000 р. № 130 «Про затвердження типових форм обліку та списання запасів бюджетних установ та інструкції про їх складання», передбачено типові форми облікових регістрів (табл. 6.1).

Основним документом, що визначає порядок обліку запасів, їх склад та оцінку, є Інструкція з обліку запасів бюджетних установ, затверджена наказом Державного казначейства України від 08.12.2000 р. № 125.

Відповідно до вищеназваної інструкції строк очікуваної експлуатації запасів установи встановлюється центральним органом виконавчої влади за відомчою підпорядкованістю або самостійно установою у момент придбання запасу, якщо такі нормативні документи відсутні.

Склад запасів бюджетних установ досить різноманітний, а тому потребує класифікації. У бюджетних установах основними є групування запасів за функціональним призначенням:

- виробничі запаси;

- тварини на вирощуванні і відгодівлі;

- малоцінні й швидкозношувані предмети;

- матеріали й продукти харчування;

- продукція сільськогосподарського виробництва.

Планом рахунків для обліку запасів передбачено такі п 20 «Виробничі запаси», 21 «Тварини на вирощуванні і відгодівлі» 22 «Малоцінні та швидкозношувані предмети», 23 «Матеріали й продукти харчування», 24 «Готова продукція», 25 «Продукція сільськогосподарського виробництва».

Рахунки та субрахунки з обліку запасів мають певні особливості їх застосування:

Рахунок 20 «Виробничі запаси» використовується для обліку запасів, що призначаються для науково-дослідних робіт, для використання у виробництві та капітальному будівництві. Він поділяється на субрахунки:

• 201 «Сировина 0 матеріали». Призначається для обліку сировини й матеріалів короткострокового використання для науково-дослідних робіт та капітального будівництва;

• 202 «Обладнання, конструкції і деталі до установки». Призначається для обліку будівельних конструкцій та деталей, а також для вітчизняного та імпортного обладнання, яке потребує монтажу й передбачено для установки, та інші матеріальні цінності, необхідні для будівництва;

• 203 «Спецобладнання для науково-дослідних робіт за господарськими договорами». Призначається для обліку в науково-дослідних установах, організаціях, у вищих навчальних закладах для виконання науково-дослідних робіт за господарськими договорами на конкретну тему замовника, до передачі його науковому підрозділові;

• 204 «Будівельні матеріали». Призначається для обліку будівельних матеріалів, придбаних за рахунок коштів, виділених на капітальне будівництво, будівельні та монтажні роботи;

• 205 «Інші виробничі запаси». Призначається для обліку інших запасів для науково-дослідних робіт за господарськими договорами та для капітального будівництва.

Рахунок 21 «Тварини на вирощуванні і відгодівлі» використовується для обліку молодняку всіх видів тварин і тварин на відгодівлі. птиці, кролів, хутрових звірів, сімей бджіл, дорослої худоби, вибракуваної із основного стада, худоби, прийнятої від населення для реалізації, незалежно від вартості. Він поділяється на субрахунки:

• 211 «Молодняк тварин на вирощуванні». Призначається для обліку наявності, надходження та вибуття молодняку рогатої худоби, свиней, овець, кіз та коней за групами,

•212 Тварини на відгодівлі». Призначається для обліку наявності,надходження та вибуття тварин, переведених із основного стада на відгодівлю та нагул за видами тварин;

•213 «Птиця». Призначається для обліку наявності, надходження та вибуття всієї птиці, як молодняку, так і дорослої за обліковими групами;

.• 214 «Звірі»- Призначається для обліку наявності, надходження та вибуття хутрових звірів за видами;

• 215 «Кролі». Призначається для обліку кролів за породами і за видами;

• 217 «Доросла худоба, вибракувана з основного стада». Призначається для обліку поголів'я і первісної вартості продуктивних тварин і робочої худоби, вибракуваних і реалізованих або забитих на м'ясо в господарстві без відгодівлі, за видами;

• 218 «Худоба, прийнята від населення для реалізації». Призначається для обліку руху худоби, прийнятої від населення для реалізації за видами;

Рахунок 22 «Малоцінні та швидкозношувані предмети» використовується для обліку малоцінних предметів, що не ввійшли до складу необоротних активів, оскільки термін їх корисної експлуатації менше одного року. Він поділяється на субрахунки:

• 221 «Малоцінні та швидкозношувані предмети, що знаходяться на складі і в експлуатації». Призначається для обліку предметів на складі і в експлуатації. В разі необхідності для відображення господарських операцій може поділятися на додаткові субрахунки 3-4-го порядків;

• 222 «Малоцінні та швидкозношувані предмети спеціального призначення». Призначається для обліку предметів, що мають специфічне та обмежене призначення тільки в окремих галузях і короткостроковий термін застосування;

Рахунок 23 «Матеріали і продукти харчування» використовується для обліку матеріалів і продуктів харчування, що знаходяться в установі. Він поділяється на субрахунки:

•231 «Матеріали для навчальних, наукових та інших цілей».

Призначається для обліку реактивів і хімікатів, скла і хімпосуду, металу,електроматеріалів і радіоматеріалів, радіоламп, фотоприладдя,паперу для видавання навчальних програм, посібників, наукових та інших робіт, піддослідних тварин та інших матеріалів для навчальних цілей і науково-дослідних робіт, а також дорогоцінних та інших металів для протезування;

• 232 «Продукти харчування». Призначається для обліку продуктів харчування установи, що передбачені кошторисом за кодом економічної класифікації видатків 1133 «Продукти харчування»;

• 233 «Медикаменти і перев'язувальні засоби». Призначається для обліку медикаментів та перев'язувальних засобів установи, що передбачені кошторисом за кодом економічної класифікації видатків 1132 «Медикаменти і перев'язувальні матеріали». На цьому ж субрахунку обліковують допоміжні та аптекарські матеріали в медичних установах, що мають свої аптеки;

• 234 «Господарські матеріали і канцелярське приладдя» Призначається для обліку господарських матеріалів і канцелярського приладдя, будівельних матеріалів для капітального поточного ремонтів;

• 235 «Паливо, горючі і мастильні матеріали». Призначається для обліку всіх видів палива, горючих і мастильних матеріалів що знаходяться на складах і в коморах, а також безпосередньо у матеріально-відповідальних осіб;

• 236 «Тара». Призначається для обліку тари за видами або групами;

• 237 «Матеріали в дорозі»/ Призначається для обліку матеріалів, які сплачені установою за поставками і не надійшли до кінця місяця на склад, але підтверджені транспортними документами,: та матеріали на складах централізованого постачання, не розподілені по установах;

• 238 «Запасні частини до машин і обладнання». Призначається для обліку запасних частин для ремонту і заміни відпрацьованих частин машин, обладнання та інших транспортних засобів;

• 239 «Інші матеріали». Призначається для обліку інших матеріалів, не передбачених субрахунками 231-238; Рахунок 24 «Готова продукція» використовується для обліку виробів виробничих майстерень. Він має субрахунок:

• 241 «Вироби виробничих (навчальних) майстерень». Призначається для обліку готової продукції, виробленої у виробничих (навчальних) майстернях та готової друкованої продукції;

Рахунок 25 «Продукція сільськогосподарського виробництва» використовується для обліку продукції сільських і навчально-дослідницьких господарств Він має субрахунок:

• 251 «Продукція підсобних (навчальних) сільських господарств».

Важливим компонентом обліку запасів є їх оцінка. У бюджетних установах запаси в обліку оцінюються за балансовою вартістю, яка розподіляється на первісну, справедливу та відновлювальну.

Первісна вартість-це вартість придбання, одержання, виготовлення запасів.

Справедлива вартість - це первісна вартість запасів, одержаних установою безоплатно.

Відновлювальна вартість - це змінена первісна вартість запасів після проведення їх переоцінки.

Слід враховувати, що переоцінка запасів бюджетної установи може проводитися на виконання нормативно-правових актів України або за рішенням керівника установи (у разі тривалого перебування морально застарілих запасів, значного відхилення їх вартості від вартості аналогічних запасів, придбаних пізніше).

Зміна первісної вартості запасів не є додатковим доходом установи і не відноситься до доходів.

Для проведення переоцінки запасів наказом керівника установи створюється спеціальна комісія. Вона здійснює переоцінку кожної окремої одиниці матеріальних запасів шляхом приведення її вартості у відповідність із новою ціною. При цьому встановлені під час переоцінки ціни на однотипні предмети в межах однієї установи повинні бути однаковими.

За результатами переоцінки комісія установи складає акт про зміну вартості матеріальних запасів. В акті потрібно вказати найменування переоцінених матеріальних запасів, їх кількість та вартість за даними бухгалтерського обліку, нову ціну за одиницю після переоцінки та суму різниці, яка має бути відображена в бухгалтерському обліку. Акт затверджує керівник установи.

Транспортні витрати не відносять на збільшення вартості запасів, а списують на видатки бюджетної установи за відповідними кодами економічної класифікації видатків, по яких вони були передбачені у кошторисі

Суми податку на додану вартість, які сплачуються під час купівлі запасів, не відносять на вартість запасів. Якщо запаси купують за рахунок коштів загального або спеціального фонду (бюджетна установа не є платником податку на додану вартість), то суми податку на додану вартість відносять на фактичні видатки установи за відповідними кодами економічної класифікації видатків, по яких вони були передбачені в кошторисі. Якщо ж запаси купують за рахунок коштів спеціального фонду й установа зареєстрована платником податку на додану вартість, то суму податку на додану вартість відносять на податковий кредит із дотриманням при цьому всіх необхідних процедур та оформленням податкових накладних.

Облік запасів, як і раніше розглянуті облікові напрямки, сприяє виконанню ряду завдань діяльності бюджетних установ. До головних завдань обліку запасів належать:

- правильне і своєчасне документальне оформлення операцій з надходження, руху та вибуття запасів;

- контроль за зберіганням та рухом запасів на складі;

- контроль за раціональним використанням запасів і дотримання умов їх використання;

З метою своєчасного відображення руху запасів у бюджетній установі для їх аналітичного обліку, відповідно до наказу Державного казначейства України від 18.12.2000 р. № 130 «Про затвердження типових форм обліку та списання запасів бюджетних установ та інструкції про їх складання», передбачено типові форми облікових регістрів (табл. 6.1).