Канєва Т.В. Бухгалтерський облік у бюджетних установах (2004)

6.3. Облік витрачання запасів

У бюджетних установах запаси можуть бути відпущені у використання,виробництво, продаж та списані як непридатні для подальшого використання.

Відповідно до інструкції з обліку запасів бюджетних установ відпуск здійснюється за балансовою вартістю або за методом середньозваженої собівартості.

У разі застосування методу балансової вартості списання запасів здійснюється за вартістю, за якою запаси відображено в балансі. таким чином, вартість запасів, що вибувають, визначається за кожною одиницею окремо. Такий метод застосовується в разі незначної кількості запасів в установі та можливості визначення вартості зарахування на баланс при їх вибутті. В цьому випадку повинен здійснюватися індивідуальний облік кожного виду запасів.

Метод середньозваженої собівартості застосовується в разі значної кількості однотипних запасів в установі, придбаних за різними цінами.

Середньозважена собівартість визначається за кожним видом подібних запасів шляхом ділення сумарної вартості залишку запасів на початок звітного періоду та вартості одержаних у звітному місяці запасів на сумарну кількість запасів на початок звітного періоду та одержаних у звітному періоді запасів.

Цей метод визначення собівартості застосовується по кожному виду запасів, що списуються. При цьому обчислення здійснюється на періодичній основі або при кожній отриманій партії запасів.

Оформлення відпуску запасів зі складів установи здійснюється на основі документів встановленої форми, затверджених керівником установи: накладної (вимоги) № 3-3, меню-вимоги на видачу продуктів

харчування № 3-4, меню-вимоги на видачу продуктів харчування № 3-4а, забірної картки № 3-5.

Списання з бухгалтерського обліку витраченого пального здійснюється на підставі дорожніх листів за фактичною витратою, але не більше норм витрат, установлених для окремих марок автотранспорту.

Запаси,непридатні подальшого використання, можуть бути списані з балансу бюджетної установи. Списання здійснюється відповідно до Типової інструкції про порядок списання матеріальних цінностей з балансу бюджетних установ, затвердженої наказом Державного казначейства України від 10.08.2001 р. № 142/181.

Списання непридатних для подальшого використання запасів здійснюється постійно діючою комісією, призначеною наказом керівника установи, на підставі складеного належним чином акта списання № 3-2 (якщо інший порядок не встановлено відповідним міністерством або іншим органом виконавчої влади). Постійно діюча комісія виконує такі функції:

- проводить огляд запасів на списання, використовуючи при цьому необхідні документи та дані бухгалтерського обліку;

- встановлює конкретні причини списання запасів;

- встановлює осіб, із вини яких трапилося передчасне вибуття запасів (якщо такі є);

- встановлює можливість відновлення та подальшого використання запасів в установі або вносить пропозиції про їх продаж передачу, списання;

- визначає вартість списаних запасів.

В акті вказують дані, що характеризують запаси, та детально зазначають причини списання і спосіб знищення непридатних запасів (якщо їх реалізація неможлива). Дозвіл на списання запасів залежно від їх вартості та причин списання може бути виданий; керівником установи, установою вищого рівня, центральним органом виконавчої влади або головним розпорядником.

Продаж запасів здійснюється за справедливою вартістю. Справедлива вартість - це вартість, за якою запаси можуть бути продані в результаті операції між добре обізнаними, незалежними та такими, що бажають здійснити цю операцію, сторонами. Представником установи під час визначення справедливої вартості є постійно діюча комісія, призначена наказом керівника установи для списання непридатних для подальшого використання запасів.

Суми, отримані від продажу непридатних запасів, залишаються в розпорядженні установи (якщо інше не встановлено чинним законодавством України).

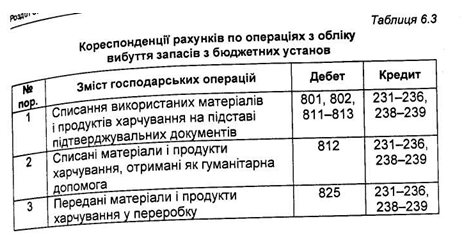

Бухгалтерські записи з обліку операцій з вибуття запасів із бюджетних установ наведено в таблиці 6.3.

Облік операцій з вибуття та переміщення інших запасів (крім продуктів харчування та малоцінних і швидкозношуваних предметів) ведеться в меморіальному ордері № 13 накопичувальної відомості витрачання матеріалів, типова форма № 396 (бюджет).

Підставою для проведення записів у меморіальному ордері №13 є первинні документи про витрачання матеріалів.

Записи в меморіальному ордері № 13 здійснюються за кредитом субрахунків обліку матеріалів та дебетом відповідних субрахунків в розрізі кодів економічної класифікації видатків. Позиція «Сума оборотів за меморіальним ордером» у вигляді відповідної кореспонденції рахунків переноситься в книгу «Журнал-головна».

Відповідно до інструкції з обліку запасів бюджетних установ відпуск здійснюється за балансовою вартістю або за методом середньозваженої собівартості.

У разі застосування методу балансової вартості списання запасів здійснюється за вартістю, за якою запаси відображено в балансі. таким чином, вартість запасів, що вибувають, визначається за кожною одиницею окремо. Такий метод застосовується в разі незначної кількості запасів в установі та можливості визначення вартості зарахування на баланс при їх вибутті. В цьому випадку повинен здійснюватися індивідуальний облік кожного виду запасів.

Метод середньозваженої собівартості застосовується в разі значної кількості однотипних запасів в установі, придбаних за різними цінами.

Середньозважена собівартість визначається за кожним видом подібних запасів шляхом ділення сумарної вартості залишку запасів на початок звітного періоду та вартості одержаних у звітному місяці запасів на сумарну кількість запасів на початок звітного періоду та одержаних у звітному періоді запасів.

Цей метод визначення собівартості застосовується по кожному виду запасів, що списуються. При цьому обчислення здійснюється на періодичній основі або при кожній отриманій партії запасів.

Оформлення відпуску запасів зі складів установи здійснюється на основі документів встановленої форми, затверджених керівником установи: накладної (вимоги) № 3-3, меню-вимоги на видачу продуктів

харчування № 3-4, меню-вимоги на видачу продуктів харчування № 3-4а, забірної картки № 3-5.

Списання з бухгалтерського обліку витраченого пального здійснюється на підставі дорожніх листів за фактичною витратою, але не більше норм витрат, установлених для окремих марок автотранспорту.

Списання непридатних для подальшого використання запасів здійснюється постійно діючою комісією, призначеною наказом керівника установи, на підставі складеного належним чином акта списання № 3-2 (якщо інший порядок не встановлено відповідним міністерством або іншим органом виконавчої влади). Постійно діюча комісія виконує такі функції:

- проводить огляд запасів на списання, використовуючи при цьому необхідні документи та дані бухгалтерського обліку;

- встановлює конкретні причини списання запасів;

- встановлює осіб, із вини яких трапилося передчасне вибуття запасів (якщо такі є);

- встановлює можливість відновлення та подальшого використання запасів в установі або вносить пропозиції про їх продаж передачу, списання;

- визначає вартість списаних запасів.

В акті вказують дані, що характеризують запаси, та детально зазначають причини списання і спосіб знищення непридатних запасів (якщо їх реалізація неможлива). Дозвіл на списання запасів залежно від їх вартості та причин списання може бути виданий; керівником установи, установою вищого рівня, центральним органом виконавчої влади або головним розпорядником.

Продаж запасів здійснюється за справедливою вартістю. Справедлива вартість - це вартість, за якою запаси можуть бути продані в результаті операції між добре обізнаними, незалежними та такими, що бажають здійснити цю операцію, сторонами. Представником установи під час визначення справедливої вартості є постійно діюча комісія, призначена наказом керівника установи для списання непридатних для подальшого використання запасів.

Суми, отримані від продажу непридатних запасів, залишаються в розпорядженні установи (якщо інше не встановлено чинним законодавством України).

Бухгалтерські записи з обліку операцій з вибуття запасів із бюджетних установ наведено в таблиці 6.3.

Облік операцій з вибуття та переміщення інших запасів (крім продуктів харчування та малоцінних і швидкозношуваних предметів) ведеться в меморіальному ордері № 13 накопичувальної відомості витрачання матеріалів, типова форма № 396 (бюджет).

Підставою для проведення записів у меморіальному ордері №13 є первинні документи про витрачання матеріалів.

Записи в меморіальному ордері № 13 здійснюються за кредитом субрахунків обліку матеріалів та дебетом відповідних субрахунків в розрізі кодів економічної класифікації видатків. Позиція «Сума оборотів за меморіальним ордером» у вигляді відповідної кореспонденції рахунків переноситься в книгу «Журнал-головна».