Свірко С.В. (ру) Бухгалтерський облік у бюджетних організаціях (2000)

1.1. Этапы развития бухгалтерского учета в бюджетных учреждениях

История бухгалтерского учета, как и любого другого вида человеческой деятельности, является непрерывным, сплошным процессом развития. В отдельные периоды этот процесс ускорялся, что объяснялось соответствующими тенденциями экономического рост, вместе с тем известны случаи относительной статичности и даже возвращение к практике прошлого. Однако в целом прогрессивные тенденции, бесспорно, преобладали. В связи с этим следует выделить из пятитысячного истории учета именно XX в., которое ознаменовалось ускорением темпов развития зарубежной и отечественной теории и практики бухгалтерского учета и значительными их достижениями во всех составляющих учетной системы.

Ярким подтверждением этого является история развития такой специфической подсистемы отечественного бухгалтерского учета, как учет выполнения сметы, прошлое столетия для которой стало путем перехода от подержанного счетоводства в бухгалтерского учета бюджетных учреждений. Следует заметить, что вопросы истории бухгалтерского учета в бюджетных учреждениях освещены в специализированной научной и учебно-методической литературе крайне ограничены и, к сожалению, фрагментарно. их рассмотрения были посвящены отдельные публикации и разделы работ таких отечественных и зарубежных ученых и практиков, как: П. И. Атамась, А. М. Белов, С. Булгакова, Е. П. Дедков, Г. Т. Джога, Н. А. Масталигина, Н. И. Сушко, И. Д. Фарион, А. Чечулина. Вместе перманентный действие принципов исторической последовательности и этнической преемственности в условиях развертывания процессов реформирования, происходящие в указанном пидскладовий отечественной системы бухгалтерского учета, требует выделения и осознания устойчивых исторических ориентиров по выбору вариантов развития и общей его концепции. Все это, в свою очередь, невозможно без исторического анализа эволюции методологии указанной подсистемы учета в разрезе эмпирического и теоретического компонентов.

Как известно, обобщение исторического опыта какой-либо отдельной сферы деятельности человечества осуществляется, в частности, за счет разделения процессов развития общества на периоды, отличающиеся друг от друга определенными признаками. Заметим также, что периодизация призвана обеспечивать реализацию определение «история есть систематическое изложение достопамятных событий »1, являясь одним из главных инструментов процесса систематизации. В теории для историка, как считает известный специалист в области истории и ее философии Уильям А. Грин, «... важны два аспекта: движущие силы и периодизация »2. При этом движущие силы, что, собственно, способствуют определенным изменениям, и периодизацию, что представляет собой мысленно конструкцию истории, очерченную определенными хронологическими рамками, каждый такт которой формируется под влиянием этих изменений, следует рассматривать, безусловно, в установившемся взаимосвязи указанных теоретических характеристик.

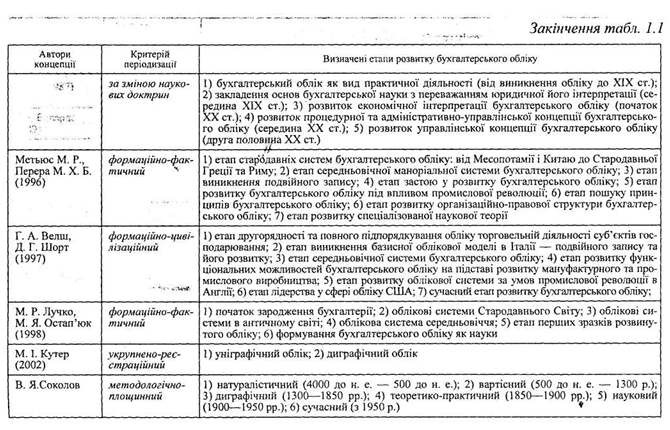

Мировая историческая мысль свидетельствует об отсутствии единства в подходов к проблемы периодизации истории в целом, поскольку выделение периодов в истории зависит от критериев, которые и становятся, наконец, основой той или иной периодизации. Подтверждением этого служат, в частности, основные подходы к периодизации мировой истории бухгалтерского учета (табл. 1.1), среди которых варианты, оперирующих как на индивидуальном уровне (концепции Ф. В. Езерского, А. П. Рудановского, А. М. Галагана, Л. Сейя, А. Хаара, К. Лейера, Д. Б. Стернинсона, Л. Герберта и др.)., Так и институциональном (Дж. Чер-Боне, Н. Стек, Н. А. Стас, Н. Г. Мэтьюса, М. X. Б. Пере и др.).. Заметим, что каждый из приведенных вариантов в результате критического анализа оказывается весьма ограниченным как по качественным показателям, так и за килькисними3, и это является естественным явлением, так, в конце концов, любая периодизация является попыткой классифицировать факты, за которой учитывается только определенная их часть. Несмотря на это, рассмотрение приведенных вариантов периодизации позволяет выделить различные подходы к осмыслению ходе исторического развития, а именно:

• представителями философского подхода следует считать Ф. В. Езерского, Я. М. Гальперина, А. Хаара, Р. Матесич, которые пытались определить исторический путь развития бухгалтерского учета

основе законов, строя соответствующие схемы на основании фактов из истории учета;

• представителями документального подхода является В. А. Велш, Д. Г. Шорт, В. Я. Соколов, Н. И. Куттер, которые отдавали предпочтение простому изложению фактов;

• представителями синтетического подхода является А. М. Галаган, Н. Г. Метьюс, М. X. Б. Пере, Е.С. Хендриксон, М. Ф. Бреда, изложение фактов из истории бухгалтерского учета которыми давалось на фоне исторического развития общества;

• представителями аналитического подхода можно назвать И. Джи-наи, Л. Герберта, Дж. Чербони, Д. Б. Стернинсона, А. Канцани, В. Шу, Я. В. Соколова, изучение истории бухгалтерского учета которым предлагалось через рассмотрение отдельных категорий последнего.

Приведенная классификация подходов к рассмотрению истории бухгалтерского учета обнаруживает другой способ периодизации базовой плоскости (в отличие от инструментальной плоскости, к которой относятся критерии периодизации), который соответствует концептуальному представлению авторов относительно методов исторического анализа развития учетной системы.

Впрочем попытки создать оптимальную модель периодизации развития бухгалтерского учета, которая гипотетически учитывала максимальное количество значимых факторов влияния, заставляет подробнее рассмотреть вариант периодизации истории бухгалтерского учета Я. В. Соколова, построенный на основе комплексного подхода. Этот подход позволяет избежать двух главных проблем периодизации, которые названный автор сформулировал так: «... нельзя построить периодизацию развития сложной системы, каковой является бухгалтерский учет, по какому-то одному основанию; нельзя представлять эту работу как процесс непрерывно возрастающего знания, каждодневно творчества человеческого разума ».

В отличие от крупных наработок относительно периодизации общей системы бухгалтерского учета, вариантов по периодизации бухгалтерского учета в бюджетных учреждениях в Украине вообще нет. Безусловно, можно назвать определенные фрагменты исследований отдельных авторов, касающиеся указанной проблематики, однако у них нет какой-либо четкой направленности на разработку разновидностей периодизации развития бухгалтерского учета в бюджетных учреждениях.

Варианты периодизации, предложенные к рассмотрению украинской авторами, требуют критического отношения, поскольку они, по сути, представляют собой компиляцию произведений русских авторов, при этом в отдельных ее частях откровенно контрафакцийного характера. Существенным недостатком этих исследований является также то, что изложенный материал декларируется среди других позиций содержания как «история развития бюджетного учета », что свидетельствует о некоторой терминологической неосведомленность авторов. Поскольку первоосновой указанных разработок является исследование российских ученых экономистов Е.П.Дедкова и А. М Белова, а также учитывая достаточно длительный общий обще историческое развитие России и Украины, уместно рассмотреть предложенные авторами варианты периодизации развития бухгалтерского учета бюджетных учреждений. В частности, первые, попытки разработок по периодизации истории бухгалтерского учета в бюджетных учреждениях были осуществлены известным ученым и специалистом-практиком в области бухгалтерского учета Е.П.Дедковим. Занимая длительное время руководящие должности в Бюджетном управлении Министерства финансов СССР, он одновременно проводил плодотворную научную работу на кафедре, финансов Московского финансового института, принимая тем самым активно участвовать в формировании научно-педагогической школы бюджетного учета. Предложенная этим ученым периодизация истории развития учета в бюджетных учреждениях имеет значительное временное ограничения, поскольку объектом ее изучения является отдельный период ХХ ст., а именно 1917-1962 гг, и насчитывает следующие этапы:

1917-1932 гг - установление единой методологии во всех бюджетных учреждениях;

1932-1936 гг - переход от сметного метода учета к бюджетному;

1938 - 1954 гг - переход к единым правилам бухгалтерского учета во всей системе бюджетных учреждений, независимо от отраслевой принадлежности;

1954-1962рр. - Введение единых правил составления балансов и других форм отчетности бюджетных учреждений, переход к централизованных бухгалтерий в назначенных по численности бюджетных учреждениях, совершенствования учета по простой системе записи.

Авторство следующей периодизации принадлежит А. Н. Белова, который, определяя этапы развития бюджетного учета в целом, выделяет следующие из них:

1645-1802 гг - этап общего и городских смет;

1802-1811 гг - этап образования Министерства финансов и начала формирования общего руководства бюджетным учетом, дополнения смет росписью доходов и расходов на основании смет министерств;

1811-1906 гг - этап дальнейшего совершенствования планирования расходов и доходов, начало постатейного планирования и учета доходов и расходов;

1906-1917 гг - этап совершенствования руководства бухгалтерским учетом в бюджетных учреждениях;

1917-1938 гг - этап становления бюджетного бухгалтерского учета, которому соответствовало характерно ведение учета по простой системе и использование различных планов счетов для отражения соответствующих операций: по исполнению сметы расходов по бюджету, по специальным средствам, по подсобных хозяйствах;

1939-1955 гг - этап совершенствования системы регистрации хозяйственных операций, который характеризуется переходом от простого к двойной записи и идентификацией перечисленных операций в разрезе двух планов счетов;

1955-1987 гг - этап унификации бухгалтерского учета, основными моментами которого стали переход к единому плану счетов для учреждений, осуществлявших введение бухгалтерского учета по двойной системе и централизация учета однопрофильных небольших бюджетных учреждений.

Развивая последний из предложенных вариантов периодизации, украинский ученый П. И. Атамась выделяет еще два этапа развития бюджетного учета, в частности:

1988-1999 гг - этап, который характеризуется централизацией и децентрализацией учета, широким использованием современных вычислительных машин для обработки учетной и экономической информации, переводом бюджетных учреждений на двойную систему учета, принципиальным обновлением нормативных актов по организации бухгалтерского учета в бюджетных учреждениях, учетом показателей коммерческой деятельности бюджетных учреждений и внебюджетных источников их финансирования, интеграцией учета, финансовой и планово-экономической работы в централизованных бухгалтериях, восстановлением учреждений государственного казначейства;

с 2000 г. - этап внедрения нового плана счетов бухгалтерского учета бюджетных учреждениях, новых учетных регистров и форм отчетности, построения баланса по принципу «нетто» и другие. Анализ представленных к рассмотрению разновидностей деления истории развития бухгалтерского учета в бюджетных учреждениях на соответствующие этапы в контексте существующих подходов и методик дает возможность определить основные их недостатки и противоречия. Прежде всего следует указать на терминологическую ложность определенных периодизаций А. Н. Белова и П. И. Атамась, поскольку они под дефиницией «Бюджетный учет» явно понимают бухгалтерский учет в бюджетных учреждениях. Однако последний является лишь органичной составляющей бюджетного учета, агрегованисть которого невозможна без другой его части - бухгалтерского учета исполнения бюджет.

Важным моментом в оценке предложенных вариантов является также четкая временная ограниченность (например, у Е. П. Дедков объектом исследования является временной период с 1917 до 1962 г., несмотря на то, что пункт, который как раз и содержит информацию о периодизация, называется «Развитие бухгалтерского учета в бюджетных учреждениях»; А. Н. Белов и П. И. Атамась определяющим моментом начала развития данной выше подсистемы считают 1645 г.), что ведет к нарушению непрерывности исторического развития бухгалтерского учета в бюджетных учреждениях. Бесспорно, такой подход частично оправдывается отсутствием литературных источников, которые имели бы стать основой научных исследований.

Следует заметить также, что в основу всех приведенных выше периодизаций истории бухгалтерского учета в бюджетных учреждениях возложена документальный подход, который за полнотой отражения эволюции объекта является несколько упрощенным и безконтекстним. Совокупность перечисленных недостатков на фоне отдельных фактических неточностей (так, полный переход на двойную систему учета в бюджетных учреждениях было осуществлено в 2001 г.) формирует ложное представление касается процесса исторического развития бухгалтерского учета в бюджетных учреждениях, а это, в свою очередь, приводит к искажению ситуационной модели будущего. Поэтому разработка новой комплексной периодизации истории бухгалтерского учета в бюджетных учреждениях в Украине, по сути, насущной необходимостью.

Изучение и анализ научно-исторических литературных источников отечественных и зарубежных авторов позволили выделить несколько классификационных признаков по периодизации развития бухгалтерского учета в бюджетных учреждениях. При этом учитывались не только чисто учетные, или экономические, критерии, но и политические и социальные, которые играли и сейчас играют важную роль в формировании круга задач, функций и объектов бухгалтерского учета в бюджетных учреждениях. Итак, мы предлагаем следующие критерии классификации и соответствующие им этапы развития учета в бюджетных учреждениях (табл. 1.2).

Таблица 1.2

Окончание табл. 1.2

Определяя ключевой вариант периодизации, следует учесть ряд обстоятельств, главным среди которых, по нашему мнению, является необходимость комплексного видения и соответствующего понимания процессов, которые происходили на протяжении тысячелетий в государственном счетоводстве. Безусловно, не все из выделенных критериев могут соответствовать этому требованию. Среди способствовать логическому изложению исторического материала, прежде всего следует выделить следующие: влияние становления функционального аппарата государства на формирование системы бухгалтерского учета в бюджетных учреждениях и отношения к системе государственного учета, существовавшая в стране. Однако отсутствие информационного материала прямого назначения делает невозможным построение полной в структурном плане схемы описания, поэтому мы вынуждены за основу изложения дальнейшего материала взять последнюю из предложенных периодизаций, т.е. построенную по критерию уровня унификации методологии учетного процесса, одновременно акцентируя внимание на ключевых моментах в развитии бухгалтерского учета бюджетных учреждений во всех других предложенных периодизаций.

Ярким подтверждением этого является история развития такой специфической подсистемы отечественного бухгалтерского учета, как учет выполнения сметы, прошлое столетия для которой стало путем перехода от подержанного счетоводства в бухгалтерского учета бюджетных учреждений. Следует заметить, что вопросы истории бухгалтерского учета в бюджетных учреждениях освещены в специализированной научной и учебно-методической литературе крайне ограничены и, к сожалению, фрагментарно. их рассмотрения были посвящены отдельные публикации и разделы работ таких отечественных и зарубежных ученых и практиков, как: П. И. Атамась, А. М. Белов, С. Булгакова, Е. П. Дедков, Г. Т. Джога, Н. А. Масталигина, Н. И. Сушко, И. Д. Фарион, А. Чечулина. Вместе перманентный действие принципов исторической последовательности и этнической преемственности в условиях развертывания процессов реформирования, происходящие в указанном пидскладовий отечественной системы бухгалтерского учета, требует выделения и осознания устойчивых исторических ориентиров по выбору вариантов развития и общей его концепции. Все это, в свою очередь, невозможно без исторического анализа эволюции методологии указанной подсистемы учета в разрезе эмпирического и теоретического компонентов.

Как известно, обобщение исторического опыта какой-либо отдельной сферы деятельности человечества осуществляется, в частности, за счет разделения процессов развития общества на периоды, отличающиеся друг от друга определенными признаками. Заметим также, что периодизация призвана обеспечивать реализацию определение «история есть систематическое изложение достопамятных событий »1, являясь одним из главных инструментов процесса систематизации. В теории для историка, как считает известный специалист в области истории и ее философии Уильям А. Грин, «... важны два аспекта: движущие силы и периодизация »2. При этом движущие силы, что, собственно, способствуют определенным изменениям, и периодизацию, что представляет собой мысленно конструкцию истории, очерченную определенными хронологическими рамками, каждый такт которой формируется под влиянием этих изменений, следует рассматривать, безусловно, в установившемся взаимосвязи указанных теоретических характеристик.

Мировая историческая мысль свидетельствует об отсутствии единства в подходов к проблемы периодизации истории в целом, поскольку выделение периодов в истории зависит от критериев, которые и становятся, наконец, основой той или иной периодизации. Подтверждением этого служат, в частности, основные подходы к периодизации мировой истории бухгалтерского учета (табл. 1.1), среди которых варианты, оперирующих как на индивидуальном уровне (концепции Ф. В. Езерского, А. П. Рудановского, А. М. Галагана, Л. Сейя, А. Хаара, К. Лейера, Д. Б. Стернинсона, Л. Герберта и др.)., Так и институциональном (Дж. Чер-Боне, Н. Стек, Н. А. Стас, Н. Г. Мэтьюса, М. X. Б. Пере и др.).. Заметим, что каждый из приведенных вариантов в результате критического анализа оказывается весьма ограниченным как по качественным показателям, так и за килькисними3, и это является естественным явлением, так, в конце концов, любая периодизация является попыткой классифицировать факты, за которой учитывается только определенная их часть. Несмотря на это, рассмотрение приведенных вариантов периодизации позволяет выделить различные подходы к осмыслению ходе исторического развития, а именно:

• представителями философского подхода следует считать Ф. В. Езерского, Я. М. Гальперина, А. Хаара, Р. Матесич, которые пытались определить исторический путь развития бухгалтерского учета

основе законов, строя соответствующие схемы на основании фактов из истории учета;

• представителями документального подхода является В. А. Велш, Д. Г. Шорт, В. Я. Соколов, Н. И. Куттер, которые отдавали предпочтение простому изложению фактов;

• представителями синтетического подхода является А. М. Галаган, Н. Г. Метьюс, М. X. Б. Пере, Е.С. Хендриксон, М. Ф. Бреда, изложение фактов из истории бухгалтерского учета которыми давалось на фоне исторического развития общества;

• представителями аналитического подхода можно назвать И. Джи-наи, Л. Герберта, Дж. Чербони, Д. Б. Стернинсона, А. Канцани, В. Шу, Я. В. Соколова, изучение истории бухгалтерского учета которым предлагалось через рассмотрение отдельных категорий последнего.

Впрочем попытки создать оптимальную модель периодизации развития бухгалтерского учета, которая гипотетически учитывала максимальное количество значимых факторов влияния, заставляет подробнее рассмотреть вариант периодизации истории бухгалтерского учета Я. В. Соколова, построенный на основе комплексного подхода. Этот подход позволяет избежать двух главных проблем периодизации, которые названный автор сформулировал так: «... нельзя построить периодизацию развития сложной системы, каковой является бухгалтерский учет, по какому-то одному основанию; нельзя представлять эту работу как процесс непрерывно возрастающего знания, каждодневно творчества человеческого разума ».

В отличие от крупных наработок относительно периодизации общей системы бухгалтерского учета, вариантов по периодизации бухгалтерского учета в бюджетных учреждениях в Украине вообще нет. Безусловно, можно назвать определенные фрагменты исследований отдельных авторов, касающиеся указанной проблематики, однако у них нет какой-либо четкой направленности на разработку разновидностей периодизации развития бухгалтерского учета в бюджетных учреждениях.

Варианты периодизации, предложенные к рассмотрению украинской авторами, требуют критического отношения, поскольку они, по сути, представляют собой компиляцию произведений русских авторов, при этом в отдельных ее частях откровенно контрафакцийного характера. Существенным недостатком этих исследований является также то, что изложенный материал декларируется среди других позиций содержания как «история развития бюджетного учета », что свидетельствует о некоторой терминологической неосведомленность авторов. Поскольку первоосновой указанных разработок является исследование российских ученых экономистов Е.П.Дедкова и А. М Белова, а также учитывая достаточно длительный общий обще историческое развитие России и Украины, уместно рассмотреть предложенные авторами варианты периодизации развития бухгалтерского учета бюджетных учреждений. В частности, первые, попытки разработок по периодизации истории бухгалтерского учета в бюджетных учреждениях были осуществлены известным ученым и специалистом-практиком в области бухгалтерского учета Е.П.Дедковим. Занимая длительное время руководящие должности в Бюджетном управлении Министерства финансов СССР, он одновременно проводил плодотворную научную работу на кафедре, финансов Московского финансового института, принимая тем самым активно участвовать в формировании научно-педагогической школы бюджетного учета. Предложенная этим ученым периодизация истории развития учета в бюджетных учреждениях имеет значительное временное ограничения, поскольку объектом ее изучения является отдельный период ХХ ст., а именно 1917-1962 гг, и насчитывает следующие этапы:

1917-1932 гг - установление единой методологии во всех бюджетных учреждениях;

1932-1936 гг - переход от сметного метода учета к бюджетному;

1938 - 1954 гг - переход к единым правилам бухгалтерского учета во всей системе бюджетных учреждений, независимо от отраслевой принадлежности;

1954-1962рр. - Введение единых правил составления балансов и других форм отчетности бюджетных учреждений, переход к централизованных бухгалтерий в назначенных по численности бюджетных учреждениях, совершенствования учета по простой системе записи.

Авторство следующей периодизации принадлежит А. Н. Белова, который, определяя этапы развития бюджетного учета в целом, выделяет следующие из них:

1645-1802 гг - этап общего и городских смет;

1802-1811 гг - этап образования Министерства финансов и начала формирования общего руководства бюджетным учетом, дополнения смет росписью доходов и расходов на основании смет министерств;

1811-1906 гг - этап дальнейшего совершенствования планирования расходов и доходов, начало постатейного планирования и учета доходов и расходов;

1906-1917 гг - этап совершенствования руководства бухгалтерским учетом в бюджетных учреждениях;

1917-1938 гг - этап становления бюджетного бухгалтерского учета, которому соответствовало характерно ведение учета по простой системе и использование различных планов счетов для отражения соответствующих операций: по исполнению сметы расходов по бюджету, по специальным средствам, по подсобных хозяйствах;

1955-1987 гг - этап унификации бухгалтерского учета, основными моментами которого стали переход к единому плану счетов для учреждений, осуществлявших введение бухгалтерского учета по двойной системе и централизация учета однопрофильных небольших бюджетных учреждений.

Развивая последний из предложенных вариантов периодизации, украинский ученый П. И. Атамась выделяет еще два этапа развития бюджетного учета, в частности:

1988-1999 гг - этап, который характеризуется централизацией и децентрализацией учета, широким использованием современных вычислительных машин для обработки учетной и экономической информации, переводом бюджетных учреждений на двойную систему учета, принципиальным обновлением нормативных актов по организации бухгалтерского учета в бюджетных учреждениях, учетом показателей коммерческой деятельности бюджетных учреждений и внебюджетных источников их финансирования, интеграцией учета, финансовой и планово-экономической работы в централизованных бухгалтериях, восстановлением учреждений государственного казначейства;

с 2000 г. - этап внедрения нового плана счетов бухгалтерского учета бюджетных учреждениях, новых учетных регистров и форм отчетности, построения баланса по принципу «нетто» и другие. Анализ представленных к рассмотрению разновидностей деления истории развития бухгалтерского учета в бюджетных учреждениях на соответствующие этапы в контексте существующих подходов и методик дает возможность определить основные их недостатки и противоречия. Прежде всего следует указать на терминологическую ложность определенных периодизаций А. Н. Белова и П. И. Атамась, поскольку они под дефиницией «Бюджетный учет» явно понимают бухгалтерский учет в бюджетных учреждениях. Однако последний является лишь органичной составляющей бюджетного учета, агрегованисть которого невозможна без другой его части - бухгалтерского учета исполнения бюджет.

Важным моментом в оценке предложенных вариантов является также четкая временная ограниченность (например, у Е. П. Дедков объектом исследования является временной период с 1917 до 1962 г., несмотря на то, что пункт, который как раз и содержит информацию о периодизация, называется «Развитие бухгалтерского учета в бюджетных учреждениях»; А. Н. Белов и П. И. Атамась определяющим моментом начала развития данной выше подсистемы считают 1645 г.), что ведет к нарушению непрерывности исторического развития бухгалтерского учета в бюджетных учреждениях. Бесспорно, такой подход частично оправдывается отсутствием литературных источников, которые имели бы стать основой научных исследований.

Следует заметить также, что в основу всех приведенных выше периодизаций истории бухгалтерского учета в бюджетных учреждениях возложена документальный подход, который за полнотой отражения эволюции объекта является несколько упрощенным и безконтекстним. Совокупность перечисленных недостатков на фоне отдельных фактических неточностей (так, полный переход на двойную систему учета в бюджетных учреждениях было осуществлено в 2001 г.) формирует ложное представление касается процесса исторического развития бухгалтерского учета в бюджетных учреждениях, а это, в свою очередь, приводит к искажению ситуационной модели будущего. Поэтому разработка новой комплексной периодизации истории бухгалтерского учета в бюджетных учреждениях в Украине, по сути, насущной необходимостью.

Изучение и анализ научно-исторических литературных источников отечественных и зарубежных авторов позволили выделить несколько классификационных признаков по периодизации развития бухгалтерского учета в бюджетных учреждениях. При этом учитывались не только чисто учетные, или экономические, критерии, но и политические и социальные, которые играли и сейчас играют важную роль в формировании круга задач, функций и объектов бухгалтерского учета в бюджетных учреждениях. Итак, мы предлагаем следующие критерии классификации и соответствующие им этапы развития учета в бюджетных учреждениях (табл. 1.2).

Таблица 1.2

| Критерий периодизации | Название этапа и характерные его особенности |

| 1. Влияние становления функций государства на формирования бухгалтерского учета в бюджетных учреждениях | Военно-хозяйственный этап (счетоводство как средство упорядочения финансовых отношений между княжеским двором и ой) |

| властно-военный (счетоводство становится инструментом урегулирования финансово-хозяйственных отношений между государственным казной, с одной стороны, и властными и военными органами, с другой) | |

| Социально-управленческий (формирование бухгалтерского учета органов государственного управления и социальных учреждений, содержащихся за счет средств государства) | |

| 2. Отношение к системе государственного учета, существовавшая в стране. | Этап однородной целостной системы казначея счетоводства (счетоводство субъектов хозяйствования-ние, осуществляющих деятельность за счет средств казны, полностью включены в счетоводства казначейства) |

| Этап выделения счетоводства субъектов с государственного счетоводства в виде выполнения основных функций последним | |

| Eтап распределения государственного бухгалтерского учета учет исполнения бюджета и учета исполнения сметы | |

| 3. Функциональный состав бухгалтерского учета в бюджетных учреждениях | Контрольно-защитный этап (счетоводство выполняет функцию защиты средств и имущества казны) |

| Контрольно-информационный этап (до контрольной функции добавляется информативная, выполняющий задачи обеспечение информацией различных пользователей) |

| Критерий периодизации | Название этапа и характерные его особенности | |

| Этап дополнения состава функций бухгалтерского учета в бюджетных учреждениях управленческой функцией (на один уровень с контрольной и информационной становится управленческая функция, которая призвана обеспечить реализацию управленческих полномочий различных уровней руководства относительно бюджетных учреждений как субъектов хозяйства) | ||

| Пополнение научной, правовой, социальной т. функциями | ||

| 4. Характер учетных записей | Простая система фиксации справочной информации | |

| простая система записи в пределах счетов бухгалтерского учета | ||

| Сочетание простой и двойной систем записи в проекции соответствующим плоскостей субъектов | ||

| Полный переход на двойную систему записи | ||

| 5. Уровень развития учетных носителей | Этап первичных документов как основного носителя информации | |

| Этап дополнении состава учетных носителей реестрами аналитического учета | ||

| Этап дополнении состава учетных носителей реестрами синтетического учета | ||

| Этап применения комбинированных регистров учета | ||

| 6. Форма регламентации учетного процесса | Этап свободного ведения счетоводства | |

| Этап ведения счетоводства по рекомендованными методиками и нормативными документами выборочной регламентации | ||

| Этап ведения бухгалтерского учета по принципу четкой регламентации | ||

| 7. Организационная форма учетного процесса | Этап четкой централизации счетоводства | |

| Этап частичной децентрализации счетоводства субъектов хозяйствования в рамках системы государственного счетоводства | ||

| Этап централизации учета на уровне предприятия | ||

| Этап сочетание централизации и децентрализации учета в бюджетных учреждениях | ||

| 8. Методология учета | Инвентарный учет, денежно-натуральный, камеральная, униграфична, диграфична | |

| 9. Уровень унификации методологии учетного процесса | Этап отсутствия методологического единства | |

| Этап перехода к всеобщей унификации | ||