Свірко С.В. (ру) Бухгалтерський облік у бюджетних організаціях (2000)

1.3. Становление и развитие бухгалтерского учета в бюджетных учреждениях Украина (XX-XXI вв.)

С момента возобновления в 1920 г. большевистской власти в Украине, а следовательно, и достаточно быстрого ее подчинение московскому центру дальнейшее развитие отечественного учета исполнения сметы вплетается в процесс общего развития советского государственно-коммунального счетоводства.

Первым из этапов советского периода - 1920-1937 гг - есть период становления советского учета выполнения сметы. Этот этап характеризуется ведением учета по двойной системе в системе сметных хозяйств, содержавшихся за счет госбюджета, и по простой системе в учреждениях местного финансирования в целом. Дальнейшее развитие научной бухгалтерской мысли приводит в начале 1920-х годов к изменению в форме счетоводства: достаточно простую сметную форму заменяет бюджетная. В основу бюджетной формы положен принцип реальности доходов и расходов, т.е. в главную книгу уже записываются исключительно полученных доходах и осуществлены расходы. Параллельно для осуществления сплошного контроля за выполнением сметы вводится вспомогательный реестр) - сметная книга, записи в которой осуществляются в таком же порядке, как при сметной форме в Главной книге.

Фактическое расширение круга объектов бухгалтерского учета, что произошло во влияние изменения экономической ситуации в стране (речь идет о начале новой экономической политики), потребовало усовершенствования методики ведения последнего. Ограниченность учета отражением исключительно финансовых операций не соответствовала реальном кругу объектов учета. Под влиянием необходимости фиксации имущественных операций, а следовательно, и патримониальной операций - операций с различными дебиторами-кредиторами, в счетоводстве начинают использоваться уже известные в торговых и промышленных хозяйствах методы фондирования (отображение имущественных ценностей осуществлялось теперь в системе счетов «Имущество» и «Фонд в имуществе ») и отображение патримониальной операций1. Значительную работу по пропаганда указанных методов государственного счетоводства и разработки соответствующих методологических положений осуществляли известные ученые, наши соотечественники: А. П. Рудановский (кстати, именно он заменил слово «Капитал» на «Фонд») и А. М. Галаган. Заметим, что синтез фондового метода и метода патримониальной операций дал существующий доныне методику учета необоротных активов и МБП бюджетных учреждений.

Наконец, в середине 1920-х годов осуществляется первая попытка составления и регулирования счетоводства государственных учреждений СССР в виде руководство счетоводства и отчетности для административных правительственных учреждений, утвержденной Постановлением ЖКИ СССР от 21 августа 1924 Инструкция определила следующие основополагающие моменты следующего десятилетия учетной практики:

• обязательность первичной регистрации операций;

• выделение первичных документов первого порядка (счета, фактуры, акты о прием материалов, акты об изъятии имущества вследствие непригодности, ведомости на заработную плату, заявления на выдачу авансов, авансовые отчеты, ассигнования-чеки) и второго порядка (приходные и расходные ордера, мемориальные ордера, объединяющие группу первичных документов, баланс оборотов) и закрепление за ними статуса обязательных учетных форм;

• расширенный состав аналитических и синтетических книг и карточек учета (Главная книга, сметная книга, книга (карточки) учета кредитов, кассовая книга, книга текущих счетов, книга ценных бумаг, книга иностранной валюты, книга ресконтро подотчетных лиц, книга доходов, книга расходов)

• состав квартальной (проверочный баланс счетов Главной книги; Сличительная ведомость по движению и использование кредитов; отчетная ведомость по доходам, отчет по доходам специальных средств, отчет по расходам специальных средств) и годовой (Сводный итоговый баланс; сводный отчет по доходам соответствующего бюджета; сводный отчет по расходам соответствующего бюджета; сводный отчет по доходам специальных средств, принадлежащих к соответствующему сводного баланса; сводный отчет по расходам специальных средств, принадлежащих к соответствующему сводного баланса; сводная отчетная ведомость по имущества и материальных ценностей; пояснительная записка) отчетности;

• равноправие объектов учета: как денежных коптил, так и материальных средств (Следовательно, нормативно закрепляется финансово-патримониальная система)

• методика финансирования через систему распорядителей кредитов (она существует до сих пор, с той лишь разницей, что термин «кредиты» заменили на «средства»)

• распределение фиксации процесса расходования средств за двумя стадиями: стадия констатации и стадия фактической выплаты расходов (далее операции, осуществленные этими стадиями, будет назван «фактические» и «кассовые» расходы соответственно);

• обособленность учреждений высшего уровня и подведомственных в системе регистрации хозяйственных записей;

• частичная обособленность учета собственных хозрасчетных предприятий от учета самой государственного учреждения (в системе счетов учреждения фиксируется сумма материальных ценностей, переданных предприятию, - дебет счета «Предприятие», кредит «Фонд в имуществе», и в конце отчетного периода на основании отчетных данных убытки или прибыли предприятия отражаются через соответствующую корреспонденцию счетов «Предприятие» и «Фонд в имуществе» государственного учреждения)

• закрепление к использованию системы фабрично-заводского счетоводства на собственных хозрасчетных предприятиях;

• всеобщность для всех государственных учреждений предоставленной системы счетов и обязательность следования ей при отражении операций по исполнению сметы;

• методика ведения учета по простой системе;

• обязанности главных бухгалтеров учреждений.

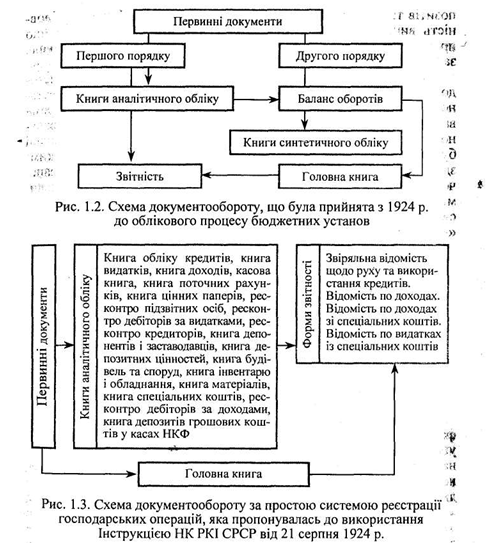

Заметим, что процедуры регулирования должны произвольный характер и не ограничивали свободы учреждения. Так, в той же инструкции рекомендовалось осуществлять счетоводство по итальянской форме, но с разрешения НК РКИ может быть выбрана американская карточная и др.. Общая классическая схема документооборота в учете бюджетных учреждений по двойной системе записей имела следующий вид (рис. 1.2).

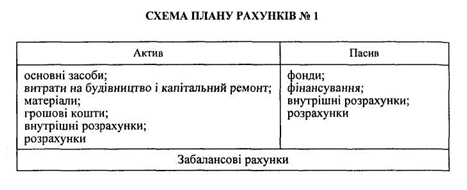

Вместе Инструкция предусматривала для отдельных учреждений ведения учета по простой системой, схема докуменообороту согласно которой представлена ниже (рис. 1.3)

Интересным является изучение учебников того времени из государственного счетоводства. Так, среди лекционных тем А. М. Галаган выделяет: учет кредитов, учет наличности в единой кассе (В то время подавляющее большинство учреждений не имела собственных касс, зато в системе Народного комиссариата финансов была образована единая касса), учет денежных ценностей, учет подотчетных сумм, учет доходов, учет расходов, учет заработной платы, учет расчетов и займов, учет депозитов и задатков и учет специальных средств. Если последовательность изложенного материала существенно отличается от той, что практикуется сегодня, то тематика лекционных занятий не претерпела за 80 лет значительные изменения.

Двадцатые годы XX ст. ознаменовались не только значительными методологическими изменениями в бухгалтерском учете бюджетных учреждений, а совершенствованием организации учетного процесса, в частности введением в использование учетными подразделениями вычислительной и копировальной техники, а именно: арифмометров - простейшие бухгалтерские машины, которые позволяли в автоматическом режиме осуществлять арифметические действия, и копировальных машин. Для обеспечения ознакомления широких слоев учетных работников с новыми направлениями организации технологии учетного процесса в 1929 г. в свет выходит пособие А. М. Крея и Н. Ф. Преображенского «Копиручет в бюджетных учреждениях» (построен на основе первого в СССР руководства по организации бухгалтерского облику2). Заметим, что именно это руководство вводит новое название государственных: учреждений - «учреждения», которая используется и сейчас.

Одновременно в конце 1920-х - начале 1930-х годов происходит формирование классификации доходов и расходов государственного и местных бюджетов (которая, по сути, в несколько видоизмененном варианте просуществовала до конца 1980-х годов). Это классификация, как известно, стала основой расходной части сметы бюджетных учреждений. Она представляла собой ступенчатую систему группам по разделам (определяли отрасль социально-культурных мероприятий или органов управления, в частности раздела 25-м отвечала образовательная отрасль, раздел 26-м - здравоохранение, раздела 27-м - физическая культура и спорт), пунктами (идентифицировали вид социально-культурных мероприятий или органов управления; например пунктом 53-м раздела 25-го отвечали научно-исследовательские учреждения, пункта 11-м раздела 25-го - учреждения и мероприятия по борьбе с малярией) и статей. Среди статей бюджетной классификации выделялось 20 видов, а именно:

1. Заработная плата административно-управленческого персонала.

2. Заработная плата (кроме административно-управленческого персонала и учителей).

3. Заработная плата учителей.

4. Начисления на заработную плату.

5. Наем и содержание помещений и владений.

6. Расходы: канцелярские, типографские, почтовые, телеграфные и другие.

7. Содержание и наем транспорта.

8. Командировки, служебные перемещения и переезды работников.

9. Съезды, совещания, конференции и радиоперекличкы.

10. Приобретение и ремонт инвентаря и оборудования.

11. Капиталовложения.

12. Внелимитным капитальные затраты.

13. Питание.

14. Отопление, освещение, водоснабжение и канализация.

15. Расходы на экспертизу, консультации и изобретательство.

16. Приобретение книг для библиотек.

17. Учебные расходы и производственная практика учащихся.

18. Стипендия учащихся.

19. Приобретение медикаментов и перевязочных средств.

20. Различные расходы.

Следующими шагами по совершенствованию методики бухгалтерского учета в бюджетных учреждениях ознаменовались 1938-1955 гг, которые в литературе известны как этап совершенствование системы регистрации хозяйственных операций1. К сожалению, направления выработки научных подходов к методологии учета бюджетных учреждений нам не известны из-за отсутствия литературных источников указанного периода, однако нормативные документы, которые регламентировали порядок ведения учета, позволяющие определить основные моменты в совершенствовании учета и их хронологию. Так, принята Приказом Народного комиссариата финансов от 11 ноября 1938 Инструкция по бухгалтерского учета по двойной системе "в учреждениях, содержащихся за счет государственного и местных бюджетов, закрепляла следующие положения:

• ведение учета по двойной системе становится обязательным для главных распорядителей кредитов всех уровней бюджета, распорядителей кредитов 2-го уровня - союзного бюджета и бюджетов союзных республик, научно-исследовательских институтов и высших учебных заведений;

• выбор системы регистрации для других учреждений определяется исключительно объемом сметы и наличием квалифицированных бухгалтерских работников в учреждении;

• открыты кредиты и расходы отныне учитывались в разрезе утвержденной классификации государственного и местных бюджетов;

• ведение учета расходов в разрезе двух его составляющих - кассовых и фактических расходов;

• разделение счетов на счета первого и второго порядка;

• введение нового плана счетов для учета операций по исполнению сметы расходов бюджета, который состоит из отдельных разделов (табл. 1.4);

• введения отдельного плана счетов для учета внебюджетных операций (в том числе для учета операций хозрасчетных предприятий при бюджетных учреждениях и организациях, работающих без устава (табл. 1.5);

.PNG)

• ведение учета уставных подсобных хозрасчетных предприятий по планам счетов соответствующих наркоматов;

• расширение количества учетных форм: аналитических книг и карт;

• составление отдельных балансов по различным видам операций (от двух до трех).

Как видим, основные изменения указанного этапа заключаются в переходе на новую систему отражения операций, при этом для операций различной экономической природы предназначены отдельные планы счетов. Не детализируя характеристики счетов, заметим только, что и первый, и второй план счетов не содержит счетов с развернутым сальдо, т.е. активно-пассивных счетов. Вместе, забалансовые счета представлены как в активной, так и в пассивной части.

Возвращаясь к вопросу соотношения практических разработок и научных теорий, заметим, что отсутствие сравнению с предыдущим этапом каких-либо значительных изменений в методике учета и его методологии объясняется внутренней и внешнеполитической ситуацией в стране. Так, в частности, на указанный период приходится Вторая мировая война и восстановление страны, которая длилась довольно значительное время. Наука - это прежде всего творчество, а, как известно, «когда грохочут пушки, музы молчат ».

Следующий период реформирования методики учета бюджетных учреждений, приходящаяся на XX в., Охватывает 1955-1986 гг и характеризуется как период унификации бухгалтерского учета. ее начало связано с принятием и введением в практику учета Положение о бухгалтерские отчеты и балансы учреждений и организаций, содержащихся за счет средств госбюджета. По сути, это был роспись прав и обязанностей главных распорядителей кредитов для распорядителей кредитов низкого уровня в сфере финансово-хозяйственной деятельности.

В 1955 г. внесены изменения в систему регистрации сделок. В частности, Письмом Министерства финансов СССР от 22 декабря 1955 г. был установлен типичный для всех видов деятельности и операций план счетов бюджетных учреждений (табл. 1.6). Заметим, что этим планом счетов ликвидировался четкое разделение счетов баланса, поскольку в результате объединения нескольких активных и пассивных счетов в его составе находились активно-пассивные счета, по которым выводится развернутое сальдо. С этого момента учреждения составляют единый баланс.

Еще одной характерной чертой данного этапа является создание централизованных бухгалтерий в системе бюджетных учреждений. Как правило, они объединяли группу однородных учреждений, малочисленных по количеству работающих. Порядок учета в централизованных бухгалтериях были определены соответствующими указаниями Министерства финансов СССР (1958 г.).

За 1955 - 1960 гг в практику бухгалтерского учета бюджетных учреждений вводится мемориально-ордерная форма учета, а с начала 1970-х годов - для высших учебных заведений и научно-исследовательских учреждений - журнально-ордерная. Окончательные изменения в методику ведения учета в бюджетных учреждениях, которые были выработанные на протяжении указанного периода, закрепляются приказом Министерства финансов СССР от 27 декабря 1973 г. № 323 «Об утверждении Инструкции по бухгалтерском учете (по двойной системе) в учреждениях и организациях, содержатся за счет Государственного бюджета СССР », согласно которому осуществляется внесение структурных изменений в план счетов бухгалтерского учета и методики учета отдельных учетных операций.

Заключительная фаза развития советского учета бюджетных учреждений приходится на 1987-1991 гг и совпадает с периодом распада бывшего СССР. Эти события, собственно, и помешали его продолжение. Главные задачи данного этапа, а именно:

- Конечный переход к двойной системе учета;

- Автоматизация бухгалтерского учета бюджетных учреждений;

- Дальнейшая централизация учета бюджетных учреждений;

-Совершенствование методики учета затрат и разработка методики калькулирования услуг.

Эти задачи не были решены. Единственным пунктом, который и стал отправным для определения начала хронологии данного этапа, стала Инструкция по бухгалтерскому учета бюджетных учреждений, содержащихся за счет средств государственного и местных бюджетов, легитимизирована приказом Министерства финансов СССР от 10 Март 1987 № 61. Этот нормативный акт становится, по сути, апогеем творчества советских методологов в области бухгалтерского учета в бюджетных учреждениях, поскольку отражает целостно весь круг вопросов методики и организации учетного процесса бюджетных учреждений. В частности, указанный нормативный документ включал:

• положения по организации бухгалтерского учета, содержащий разъяснения по:

• первичной организации учетного процесса (по данному направлению закреплялись виды организационных форм бухгалтерского учета - централизованные и центральные бухгалтерии, форма бухгалтерского учета - мемориально-ордерная с выделением таких мемориальных ордеров: М-0 № 1 - накопительная ведомость по кассовым операциям ф. 381; М-0 № 2 - накопительная ведомость движения денежных средств на бюджетных (текущих) счетах ф. 381; М-0 № 3 - накопительная ведомость движения денежных средств на текущих счетах по внебюджетным средствам ф. 381; М-0 № 4 - накопительная ведомость по расчетам чеками из лимитированных книжек ф. 323; М-0 № 5 - свод расчетных ведомостей по заработной плате и стипендиям ф. 405; М-0 № 6 - накопительная ведомость по расчетам с разными учреждениями и организациями ф. 408; М-0 № 7 - накопительная ведомость по расчетам в порядке плановых платежей ф. 408; М-0 № 8 - накопительная ведомость по расчетам с подотчетными лицами ф. 386; М-0 № 9 - накопительная ведомость по выбытие и необратимых активов ф. 438; М-0 № 10 - накопительная ведомость по выбытию и перемещению МБП ф. 438; М-0 № 11 - сведения накопительных ведомостей о поступлении продуктов питания ф. 398; М-0 № 12 - Сведения накопительных ведомостей по расходованию продуктов питания ф. 411; М-0 № 13 - накопительная ведомость по расходованию материалов ф. 396; М-0 № 14 - накопительная ведомость начисления доходов по специальным средствам ф. 409, М-0 № 15 - свод ведомостей по расчетам с родителями на удержание детей ф. 406; М-0 № 16 - накопительная ведомость по другим операциям ф. 274);

• организации технологии учетного процесса (по этому направлению давались указания по организации обеспечения носителями учетной информации, а именно в централизованный способ, а также относительно общего порядка заполнения первичных документов и других носителей учетной информации)

• организации работы учетного подразделения (определялись права и обязанности бухгалтерских служб и главного бухгалтера как их руководителя)

• план счетов бухгалтерского учета (табл. 1.7);

Таблица 1.7

План счетов бухгалтерского учета в бюджетных учреждениях, который вводился в действие с 1 января 1988

• порядок учета операций по исполнению сметы расходов и внебюджетных средств по определенным направлениям учета (которые были выделены в соответствии с разделами плана счетов бухгалтерского учета бюджетных учреждений), который отличался от предыдущих аналогичных нормативных документов высоким уровнем детализации информационного поля в рамках секторов аналитического и синтетического учета.

1991 г. в отечественной истории был ознаменован как год обретения Украиной независимости. Выход Украины на мировую политическую и экономическую арену нуждался значительных преобразований, прежде во всех сферах экономической жизни, в том числе и в сфере бухгалтерского учета. Итак, начинается постсоветских этап развития бухгалтерского учета Украины, который имеет общее название по всем составляющим отечественной учетной системы - этап гармонизации бухгалтерского учета.

Стоит отметить, что дискуссия по вопросам необходимости и реформирования отечественной системы учета длилась несколько лет, при этом основными аргументами сторонников пути незначительных корректирующих изменений было обвинение сторонников противоположного лагеря в пособничестве требованиям, навязывались странами развитого Запада и декларирование полной жизнеспособности существующей системы бухгалтерского учета. Подробное рассмотрение аргументов обеих сторон свидетельствует об очевидной отсутствие понимания глубинных экономических процессов, а следовательно, о этажный подход к формированию системы аргументов.

Так, правильность первого утверждения достаточно вероятной, если рассматривать это вопрос на фоне патриотически эмоциональных настроений. Устранение подобных, в данном случае отрицательных, эмоций позволяет увидеть объективные условия, а именно: внедрение экономических отношений рыночного направления в украинскую экономику

потребовало привлечения значительных средств, одновременно потенциальные инвесторы требовали формирование прозрачной модели, которая могла бы обеспечивать информационные потребности в использование вложенных средств. Итак, первопричиной является заинтересованность и потребности отечественной экономики, а не, вроде, желание стран запада контролировать чисто внутренние процессы реформирования экономики Украины. Кстати, и аргумент о необходимости создания собственной, самостоятельной от влияния иностранных учетных систем модели не выдерживает критики, поскольку опыт развивающихся стран постепенно, согласно объективных экономических законов, является весьма важным и уже подтвердила практика, поучительным.

Что касается второго аргумента, то правильность его отрицается состоянию любой из подсистем отечественного учета конца 1980-х - начале 1990-х годов. Рассматривая этот вопрос на примере объекта исследования - бухгалтерского учета бюджетных организаций, следует отметить, что под влиянием общих процессов произошли изменения и в сфере финансово-экономических отношений бюджетной сферы. Расширение границ хозяйственной деятельности собственно бюджетных учреждений, а одновременно и источников их финансирования, с одной стороны, и привнесение новых элементов в экономическую отечественную модель, с другой стороны, привело к изменениям в составе объектов учета. Одновременно, в связи с ухудшением состояния финансирования бюджетных учреждений со стороны государства и необходимостью предотвращения нарушений в обслуживании средств указанных организаций со стороны банковских учреждений (которых, кстати, было обнаружены в 1995 г. во время проверки коммерческих бланков около 37 000 випадкив1), возникает потребность в совершенствовании механизмов текущего контроля использованием бюджетных средств. Неопределенность этих вопросов в рамках существующего на то время порядка учета и внутреннего контроля, безусловно, нуждалась соответствующих изменений в методике, методологии и организации бухгалтерского учета бюджетных организаций.

Сдвиги, произошедшие за 10 лет в учете бюджетных учреждений должны дополняющие-совершенствующих характер. В целом же изменения в такой своеобразной составляющей отечественной учетной системы, которой является бюджетный учет, в первой половине указанного периода были направлены на формирование новой подсистемы учета исполнения бюджета в Украине с усилением его контрольной функции по указанного процесса. Первый весомый результат последнего десятилетия - введение казначейской системы исполнения бюджета - тоже должен быть рассмотрен как кардинальный момент реформирования финансовых органов Украины.

Заметим, что этот процесс можно охарактеризовать как возвращение к практике прошлого, поскольку выполнение бюджета и контроль за поступлением и использованием средств в нашем государстве до 1917 г. выполнялся органами казначейства, деятельность которых трудно недооценить.

Кроме функций по организации выполнения Государственного бюджета Украины, управления имеющимися средствами Государственного бюджета, финансирование расходов Государственного бюджета, ведение учета кассового исполнения бюджета, распределения между бюджетами разных уровней отчислений от общегосударственных налогов, осуществление управления государственным внутренним и внешним долгом, которые ранее возлагались на Управление исполнения государственного бюджета и Главное управление обслуживания государственного внешнего долга Министерства финансов, на Государственное казначейство Украины была возложена функции контроля за поступлением, использованием средств бюджетных организаций, содержащихся за счет средств Государственного бюджета в части бюджетных ассигнований, а с 1999 г. и в части внебюджетных средств. В бухгалтерском учете бюджетных учреждений данное событие следует рассматривать в плане введения нового метода финансового обеспечения этих учреждений через органы казначейства вместо метода финансирования по ведомственной структурой путем открытия кредитов, существовавшего около 70 лет. Заметим, что главная цель введения казначейской системы исполнения бюджета заключалась в перераспределении функций финансирования и функций по банковского обслуживания бюджетных учреждений. Фактически вводится и отрабатывается альтернативный метод финансирования. Так, проведение расходов Госбюджет с 1 апреля 1997 г. уже происходит через территориальные органы Госказначейства, т.е. средства, которые должны получать бюджетные учреждения, идут не по схеме Минфин -> Министерства -> учреждения, а непосредственно из региональных управлений Государственного казначейства распорядителям средств.

Однако для предотвращения нерационального использования бюджетных средств отрабатывается механизм контроля за их расходованием проведением расходов из единого казначейского счета за оплату счетов для бюджетных учреждений. Новая схема предполагает активный контроль движения средств, который начинается с проверки обязательств, заключения договоров и заканчивается проверкой счетов

фактур по этим договорам. Активный характер этой схемы заключается в прямом воздействии учреждений казначейства на окончательный результат - разрешение или отказ оплаты счетов-фактур. При этом целостность контроля служит основой в формировании достаточно реальной экономической биографии каждого из распорядителей средств, от степени легитимности которой зависят дальнейшие действия органов казначейства: продолжение финансирования, его приостановления или изъятия вообще.

Вместе с тем значительные полномочия, предоставленные органам Государственного казначейства, вызвали опасения в возвращении к политике жесткой регламентации и ограничение прав распорядителей средств. Однако окончательное внедрение казначейской системы исполнения Государственного бюджета свидетельствует не только о безосновательности таких ожиданий, но и дает возможность утверждать, что перечисленные мероприятия способствуют укреплению финансового положения бюджетных учреждений, а следовательно, и дальнейшем их развития. Оценка деятельности Государственного казначейства с точки зрения макроэкономических сдвигов может быть исключительно положительным, поскольку постепенное оздоровление бюджета страны в значительной мере следствием совершенствования управления бюджетным процессом.

Введение казначейской системы исполнения бюджета решило проблему обеспечения рационального использования бюджетных средств, однако не внесло каких-то весомых изменений в методику учета, поскольку касалось системы мероприятий организации финансирования. Время расширение границ хозяйственной деятельности бюджетных учреждений, начало становления этих учреждений как самостоятельных хозяев и следовательно, и предоставление реального статуса процесса принятия управленческих решений, требовало повышения качества аналитической информации. С другой стороны, за период с 1991 г. в процессе выполнения возникли некоторые сдвиги в составе, а именно: появились расходы, финансирование которых проводилось на возвратной основе, внедряется принцип консолидации по внебюджетным фондам, отрабатывается система трансфертных отношений с административными территориями. Всеобщность в отображении или полная неопределенность приведенных процессов нуждалась просмотра основы учета расходов и доходов как бюджета в целом, так и бюджетных организаций, в частности - бюджетной классификации.

Введение с 1998 г. Постановлением Верховной Рады Украины «О структуре бюджетной классификации Украины »от 12 июля 1996 за № 327/96-ВР новой бюджетной классификации ознаменовало следующий шаг в реформировании учета бюджетных учреждений. По ее общих направлений отметим, что бюджетная классификация состоит из четырех частей:

-Доходы бюджета;

- Расходы бюджета;

- Финансирование бюджета;-государственный долг.

Расходная часть бюджетной классификации, которая непосредственно отражает процессы ассигнования бюджетных учреждений и раньше делилась на разделы, главы и параграфы, включает четыре независимые структуры расходов:

• функциональную;

• ведомственную;

• экономическую;

• программную.

Что касается изменений в порядке учета бюджетных учреждений, основные сдвиги стали следствием сложившейся новой экономической классификации расходов. Для определения необходимости этого следует упомянуть перечень статей, который существовал ранее. Так, в статей бюджетной классификации относились:

1. Заработная плата.

2. Начисления на заработную плату.

3. Канцелярские и хозяйственные расходы.

4. Расходы на командировки и служебные переезды.

5. Расходы учебные, на производственную практику учащихся, научно-исследовательские работы, приобретение книг для библиотек.

8. Стипендии.

9. Расходы на питание.

10. Приобретение медикаментов и перевязочных средств.

12. Приобретение оборудования и инвентаря.

13. Капитальные вложения более государственный план.

14. Приобретение мягкого инвентаря и обмундирования.

15. Государственные капитальные вложения по плану.

16. Капитальный ремонт зданий и сооружений.

18. Другие расходы.

Рассмотрение состава каждой из указанных статей свидетельствует о некоторой анархичность их внутренней структуры. Так, расходы на основные средства были включены в статьи 5, 12, 14, и одновременно в составе этих статей отображались расходы соответственно на материалы, малоценные и быстроизнашивающиеся предметы и т.д.. Неоднородность расходов почти по каждой из статей определила их комплексный, а отсюда и довольно общий характер. Безусловно, учитывая сложившийся круг проблем и задач, требовавших решения, указанное группировки расходов не соответствовало условиям воспроизводства полной и достоверной информации о процессах управления бюджетных учреждений. Так, введение новой экономической классификации расходов бюджета было вполне оправданным.

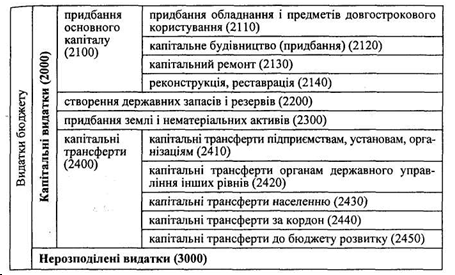

Введена в действие новая экономическая классификация за время апробации и обработки претерпела некоторые изменения. Существующая система комплектации расходов представляет собой многоуровневый комплекс (табл. 1.8) 1. Первый уровень - это логическое сведения расходов по соответствующим единым экономическим категориям, а именно: текущие расходы, капитальные расходы, нераспределенные расходы. Каждое из указанных группировок, в свою очередь, в зависимости от функциональной тяжести содержит от одного до трех уровней детализации.

Окончание табл. 1.8

Детализация отдельных КЕКБ:

КЕКВБ 1110: 1111 - Заработная плата, 1112 - Денежное содержание военнослужащих;

КЕКВБ 1130: 1131 - предметы, оборудование и инвентарь; 1132 - Медикаменты и перевязочные материалы; 1133 - Продукты питания; 1134 - Мягкий инвентарь и / - Обмундирование; 1135 - Оплата транспортных услуг и содержание транспортных средств; 1136 - Аренда; 1137 - Текущий ремонт оборудования, инвентаря и зданий; техническое обслуживание оборудования; 1138 - Услуги связи; 1139 - Оплата других услуг и других расходов;

КЕКВБ 1160: 1161 - Оплата теплоснабжения; 1162 - Оплата водоснабжения и водоотведения; 1163 - Оплата электроэнергии; 1164 - Оплата природного газа; 1165 - Оплата других коммунальных услуг; 1166 - оплата других энергоносителей;

КЕКВБ 1340: 1341 - Вирлата пенсий и пособий; 1342 - Стипендии; 1343 - Другие текущие трансферты населению;

КЕКВБ 1170: 1171-Исследования, разработки государственного (регионального) значения; 1172 - Отдельные мероприятия по реализации государственных (региональных) программ, отнесенных к мероприятиям развития;

КЕКВБ 2120: 2121 - Строительство (приобретение) жилья; 2122 - Строительство (приобретение ) Административных объектов; 2123 - Другое строительство (приобретение)

КЕКВБ 2140: 2141 - Реконструкция жилого фонда; 2142 - реконструкция административных объектов; 2143 - Реконструкция других объектов; 2144 - Реставрация памятников культуры, истории и архитектуры.

Просмотр приведенной классификации дает основания утверждать, что вышеперечисленных недостатков предыдущего группировки здесь нет, а достаточно плотная детализация дает реальную возможность сосуществования расходов и расходов в разрезе экономической классификации, что открывает перспективы создания качественной методики калькулирования услуг бюджетных учреждений.

Впрочем следует понимать, что указанные меры первоначально были направлены не на изменения порядка финансирования или методики отражения хозяйственных операций в учете, а на усиление контроля со стороны государства за использованием бюджетных средств. Время неопределенность или проблемность многих вопросов в учете бюджетных учреждений, частности методик учета затрат на платные услуги, учету необоротных активов всех его составляющих, учета расходов на образование нематериальных активов, учета операций по покрытию бюджетного финансирования, а следовательно, методов и приемов относительно определения конечной объективной информации относительно указанных направлений деятельности бюджетных учреждений, сложившейся на момент образования Государственного казначейства Украины, потребовала принятия соответствующих шагов от вновь руководящего организационно-методологического центра бюджетных учреждений.

В течение первого пятилетия работы Государственное казначейство осуществило пересмотр значительного количества положений методического поля бюджетных учреждений. Центральным шагом по совершенствованию учетной практики указанных субъектов хозяйствования следует считать переход к новому плану счетов бюджетных учреждении Введен в действие с 1 января 2000 г. План счетов бюджетных организаций представляет собой распределение систематизированный перечень счетов по классам, каждый из которых в чистом виде, без исключений, может быть отнесен по своей экономической характеристикой в актива или пассива. Итак, наблюдаем возвращение к практике прошлого (планы счетов № 1, № 2 1938 г.).

Рассмотрение плана счетов бухгалтерского учета бюджетных учреждений свидетельствует о его количественные и качественные изменения (табл. 1.9). Прежде всего отметим, что несмотря на общее сокращение классов (ранее - разделов) с 15 до 8, количество синтетических счетов увеличилось с 31 до 42. Однако главное отличие состоит в качестве структурного построения и идентификации счетов относительно основных экономических категорий. Новый план счетов имеет иную экономическую природу: с взгляда основ экономической теории. Наличие таких классов, как «Внеоборотные активы» и «Собственный капитал», является, по сути, декларированием и признанием бюджетных учреждений как товаропроизводителей. К сожалению, по конкретики указанных процессов в системе бухгалтерских счетов положение пока не изменилось, одновременно структурная построение плана счетов позволяет

принципиального расширения в случае внедрения нескольких отдельную методик (соответственно специфике деятельности) учета затрат.

Таблица 1.9

План счетов бухгалтерского учета в бюджетных учреждениях, действует 3 1.01.2000 г.

Окончание табл. 1.9

Заметим, что введенная система счетов отражает общее расширение круга объектов учета. Как пример, есть такие субсчета: 101 «Земельные участка », 116« Природные ресурсы », 121« Авторские и смежные с ними права », 122 «Другие нематериальные активы», 133 «Износ нематериальных активов», 441 «Переоценка материальных активов », 442« Другая переоценка », 621« Выданные краткосрочные векселя », 502« Отсроченные долгосрочные кредиты банков », 503« Прочие долгосрочные кредиты банков », 511« Выданные долгосрочные векселя »и др..

Дальнейшее совершенствование организационных и методологических основ бюджетного учета привело к структурным и изменений в плане счетов бухгалтерского учета бюджетных учреждениях, в частности из состава забалансовых счетов выведены и соответственно введено к классу 1 счет «Незавершенное производство», а счета по отражению операций по выполнению

сельских и поселковых бюджетов (их около 30 лет входили в состав Плана счетов бухгалтерского учета выполнения сметы) исключены из состава данного плана счетов вообще.

Итогом пятилетней методологической работы Государственного казначейства считать также обновление инструктивного поля бухгалтерского учета в бюджетных учреждениях как по организационным его моментов (усовершенствование мемориально-ордерной формы учета за счет пересмотра состава накопительных ведомостей и внесение изменений к их внутреннего строения), так и обще-методических (просмотр отдельных методических позиций по основным его направлениям - учету необоротных активов, учета запасов, учета доходов и расходов), которое проходило под влиянием формирование новых объектов учета указанных субъектов хозяйствования.

На рубеже тысячелетий в бюджетных учреждениях Украины встали новые задачи по бухгалтерского учета, которые требовали новых подходов и решений в решении проблем методологии и организации указанной подсистемы.

Первым из этапов советского периода - 1920-1937 гг - есть период становления советского учета выполнения сметы. Этот этап характеризуется ведением учета по двойной системе в системе сметных хозяйств, содержавшихся за счет госбюджета, и по простой системе в учреждениях местного финансирования в целом. Дальнейшее развитие научной бухгалтерской мысли приводит в начале 1920-х годов к изменению в форме счетоводства: достаточно простую сметную форму заменяет бюджетная. В основу бюджетной формы положен принцип реальности доходов и расходов, т.е. в главную книгу уже записываются исключительно полученных доходах и осуществлены расходы. Параллельно для осуществления сплошного контроля за выполнением сметы вводится вспомогательный реестр) - сметная книга, записи в которой осуществляются в таком же порядке, как при сметной форме в Главной книге.

Фактическое расширение круга объектов бухгалтерского учета, что произошло во влияние изменения экономической ситуации в стране (речь идет о начале новой экономической политики), потребовало усовершенствования методики ведения последнего. Ограниченность учета отражением исключительно финансовых операций не соответствовала реальном кругу объектов учета. Под влиянием необходимости фиксации имущественных операций, а следовательно, и патримониальной операций - операций с различными дебиторами-кредиторами, в счетоводстве начинают использоваться уже известные в торговых и промышленных хозяйствах методы фондирования (отображение имущественных ценностей осуществлялось теперь в системе счетов «Имущество» и «Фонд в имуществе ») и отображение патримониальной операций1. Значительную работу по пропаганда указанных методов государственного счетоводства и разработки соответствующих методологических положений осуществляли известные ученые, наши соотечественники: А. П. Рудановский (кстати, именно он заменил слово «Капитал» на «Фонд») и А. М. Галаган. Заметим, что синтез фондового метода и метода патримониальной операций дал существующий доныне методику учета необоротных активов и МБП бюджетных учреждений.

Наконец, в середине 1920-х годов осуществляется первая попытка составления и регулирования счетоводства государственных учреждений СССР в виде руководство счетоводства и отчетности для административных правительственных учреждений, утвержденной Постановлением ЖКИ СССР от 21 августа 1924 Инструкция определила следующие основополагающие моменты следующего десятилетия учетной практики:

• обязательность первичной регистрации операций;

• выделение первичных документов первого порядка (счета, фактуры, акты о прием материалов, акты об изъятии имущества вследствие непригодности, ведомости на заработную плату, заявления на выдачу авансов, авансовые отчеты, ассигнования-чеки) и второго порядка (приходные и расходные ордера, мемориальные ордера, объединяющие группу первичных документов, баланс оборотов) и закрепление за ними статуса обязательных учетных форм;

• расширенный состав аналитических и синтетических книг и карточек учета (Главная книга, сметная книга, книга (карточки) учета кредитов, кассовая книга, книга текущих счетов, книга ценных бумаг, книга иностранной валюты, книга ресконтро подотчетных лиц, книга доходов, книга расходов)

• состав квартальной (проверочный баланс счетов Главной книги; Сличительная ведомость по движению и использование кредитов; отчетная ведомость по доходам, отчет по доходам специальных средств, отчет по расходам специальных средств) и годовой (Сводный итоговый баланс; сводный отчет по доходам соответствующего бюджета; сводный отчет по расходам соответствующего бюджета; сводный отчет по доходам специальных средств, принадлежащих к соответствующему сводного баланса; сводный отчет по расходам специальных средств, принадлежащих к соответствующему сводного баланса; сводная отчетная ведомость по имущества и материальных ценностей; пояснительная записка) отчетности;

• равноправие объектов учета: как денежных коптил, так и материальных средств (Следовательно, нормативно закрепляется финансово-патримониальная система)

• распределение фиксации процесса расходования средств за двумя стадиями: стадия констатации и стадия фактической выплаты расходов (далее операции, осуществленные этими стадиями, будет назван «фактические» и «кассовые» расходы соответственно);

• обособленность учреждений высшего уровня и подведомственных в системе регистрации хозяйственных записей;

• частичная обособленность учета собственных хозрасчетных предприятий от учета самой государственного учреждения (в системе счетов учреждения фиксируется сумма материальных ценностей, переданных предприятию, - дебет счета «Предприятие», кредит «Фонд в имуществе», и в конце отчетного периода на основании отчетных данных убытки или прибыли предприятия отражаются через соответствующую корреспонденцию счетов «Предприятие» и «Фонд в имуществе» государственного учреждения)

• закрепление к использованию системы фабрично-заводского счетоводства на собственных хозрасчетных предприятиях;

• всеобщность для всех государственных учреждений предоставленной системы счетов и обязательность следования ей при отражении операций по исполнению сметы;

• методика ведения учета по простой системе;

• обязанности главных бухгалтеров учреждений.

Заметим, что процедуры регулирования должны произвольный характер и не ограничивали свободы учреждения. Так, в той же инструкции рекомендовалось осуществлять счетоводство по итальянской форме, но с разрешения НК РКИ может быть выбрана американская карточная и др.. Общая классическая схема документооборота в учете бюджетных учреждений по двойной системе записей имела следующий вид (рис. 1.2).

Вместе Инструкция предусматривала для отдельных учреждений ведения учета по простой системой, схема докуменообороту согласно которой представлена ниже (рис. 1.3)

Интересным является изучение учебников того времени из государственного счетоводства. Так, среди лекционных тем А. М. Галаган выделяет: учет кредитов, учет наличности в единой кассе (В то время подавляющее большинство учреждений не имела собственных касс, зато в системе Народного комиссариата финансов была образована единая касса), учет денежных ценностей, учет подотчетных сумм, учет доходов, учет расходов, учет заработной платы, учет расчетов и займов, учет депозитов и задатков и учет специальных средств. Если последовательность изложенного материала существенно отличается от той, что практикуется сегодня, то тематика лекционных занятий не претерпела за 80 лет значительные изменения.

Двадцатые годы XX ст. ознаменовались не только значительными методологическими изменениями в бухгалтерском учете бюджетных учреждений, а совершенствованием организации учетного процесса, в частности введением в использование учетными подразделениями вычислительной и копировальной техники, а именно: арифмометров - простейшие бухгалтерские машины, которые позволяли в автоматическом режиме осуществлять арифметические действия, и копировальных машин. Для обеспечения ознакомления широких слоев учетных работников с новыми направлениями организации технологии учетного процесса в 1929 г. в свет выходит пособие А. М. Крея и Н. Ф. Преображенского «Копиручет в бюджетных учреждениях» (построен на основе первого в СССР руководства по организации бухгалтерского облику2). Заметим, что именно это руководство вводит новое название государственных: учреждений - «учреждения», которая используется и сейчас.

Одновременно в конце 1920-х - начале 1930-х годов происходит формирование классификации доходов и расходов государственного и местных бюджетов (которая, по сути, в несколько видоизмененном варианте просуществовала до конца 1980-х годов). Это классификация, как известно, стала основой расходной части сметы бюджетных учреждений. Она представляла собой ступенчатую систему группам по разделам (определяли отрасль социально-культурных мероприятий или органов управления, в частности раздела 25-м отвечала образовательная отрасль, раздел 26-м - здравоохранение, раздела 27-м - физическая культура и спорт), пунктами (идентифицировали вид социально-культурных мероприятий или органов управления; например пунктом 53-м раздела 25-го отвечали научно-исследовательские учреждения, пункта 11-м раздела 25-го - учреждения и мероприятия по борьбе с малярией) и статей. Среди статей бюджетной классификации выделялось 20 видов, а именно:

1. Заработная плата административно-управленческого персонала.

3. Заработная плата учителей.

4. Начисления на заработную плату.

5. Наем и содержание помещений и владений.

6. Расходы: канцелярские, типографские, почтовые, телеграфные и другие.

7. Содержание и наем транспорта.

8. Командировки, служебные перемещения и переезды работников.

9. Съезды, совещания, конференции и радиоперекличкы.

10. Приобретение и ремонт инвентаря и оборудования.

11. Капиталовложения.

12. Внелимитным капитальные затраты.

13. Питание.

14. Отопление, освещение, водоснабжение и канализация.

15. Расходы на экспертизу, консультации и изобретательство.

16. Приобретение книг для библиотек.

17. Учебные расходы и производственная практика учащихся.

18. Стипендия учащихся.

19. Приобретение медикаментов и перевязочных средств.

20. Различные расходы.

Следующими шагами по совершенствованию методики бухгалтерского учета в бюджетных учреждениях ознаменовались 1938-1955 гг, которые в литературе известны как этап совершенствование системы регистрации хозяйственных операций1. К сожалению, направления выработки научных подходов к методологии учета бюджетных учреждений нам не известны из-за отсутствия литературных источников указанного периода, однако нормативные документы, которые регламентировали порядок ведения учета, позволяющие определить основные моменты в совершенствовании учета и их хронологию. Так, принята Приказом Народного комиссариата финансов от 11 ноября 1938 Инструкция по бухгалтерского учета по двойной системе "в учреждениях, содержащихся за счет государственного и местных бюджетов, закрепляла следующие положения:

• выбор системы регистрации для других учреждений определяется исключительно объемом сметы и наличием квалифицированных бухгалтерских работников в учреждении;

• открыты кредиты и расходы отныне учитывались в разрезе утвержденной классификации государственного и местных бюджетов;

• ведение учета расходов в разрезе двух его составляющих - кассовых и фактических расходов;

• разделение счетов на счета первого и второго порядка;

• введение нового плана счетов для учета операций по исполнению сметы расходов бюджета, который состоит из отдельных разделов (табл. 1.4);

• введения отдельного плана счетов для учета внебюджетных операций (в том числе для учета операций хозрасчетных предприятий при бюджетных учреждениях и организациях, работающих без устава (табл. 1.5);

• ведение учета уставных подсобных хозрасчетных предприятий по планам счетов соответствующих наркоматов;

• расширение количества учетных форм: аналитических книг и карт;

• составление отдельных балансов по различным видам операций (от двух до трех).

Как видим, основные изменения указанного этапа заключаются в переходе на новую систему отражения операций, при этом для операций различной экономической природы предназначены отдельные планы счетов. Не детализируя характеристики счетов, заметим только, что и первый, и второй план счетов не содержит счетов с развернутым сальдо, т.е. активно-пассивных счетов. Вместе, забалансовые счета представлены как в активной, так и в пассивной части.

Возвращаясь к вопросу соотношения практических разработок и научных теорий, заметим, что отсутствие сравнению с предыдущим этапом каких-либо значительных изменений в методике учета и его методологии объясняется внутренней и внешнеполитической ситуацией в стране. Так, в частности, на указанный период приходится Вторая мировая война и восстановление страны, которая длилась довольно значительное время. Наука - это прежде всего творчество, а, как известно, «когда грохочут пушки, музы молчат ».

Следующий период реформирования методики учета бюджетных учреждений, приходящаяся на XX в., Охватывает 1955-1986 гг и характеризуется как период унификации бухгалтерского учета. ее начало связано с принятием и введением в практику учета Положение о бухгалтерские отчеты и балансы учреждений и организаций, содержащихся за счет средств госбюджета. По сути, это был роспись прав и обязанностей главных распорядителей кредитов для распорядителей кредитов низкого уровня в сфере финансово-хозяйственной деятельности.

В 1955 г. внесены изменения в систему регистрации сделок. В частности, Письмом Министерства финансов СССР от 22 декабря 1955 г. был установлен типичный для всех видов деятельности и операций план счетов бюджетных учреждений (табл. 1.6). Заметим, что этим планом счетов ликвидировался четкое разделение счетов баланса, поскольку в результате объединения нескольких активных и пассивных счетов в его составе находились активно-пассивные счета, по которым выводится развернутое сальдо. С этого момента учреждения составляют единый баланс.

Еще одной характерной чертой данного этапа является создание централизованных бухгалтерий в системе бюджетных учреждений. Как правило, они объединяли группу однородных учреждений, малочисленных по количеству работающих. Порядок учета в централизованных бухгалтериях были определены соответствующими указаниями Министерства финансов СССР (1958 г.).

За 1955 - 1960 гг в практику бухгалтерского учета бюджетных учреждений вводится мемориально-ордерная форма учета, а с начала 1970-х годов - для высших учебных заведений и научно-исследовательских учреждений - журнально-ордерная. Окончательные изменения в методику ведения учета в бюджетных учреждениях, которые были выработанные на протяжении указанного периода, закрепляются приказом Министерства финансов СССР от 27 декабря 1973 г. № 323 «Об утверждении Инструкции по бухгалтерском учете (по двойной системе) в учреждениях и организациях, содержатся за счет Государственного бюджета СССР », согласно которому осуществляется внесение структурных изменений в план счетов бухгалтерского учета и методики учета отдельных учетных операций.

Заключительная фаза развития советского учета бюджетных учреждений приходится на 1987-1991 гг и совпадает с периодом распада бывшего СССР. Эти события, собственно, и помешали его продолжение. Главные задачи данного этапа, а именно:

- Конечный переход к двойной системе учета;

- Автоматизация бухгалтерского учета бюджетных учреждений;

- Дальнейшая централизация учета бюджетных учреждений;

-Совершенствование методики учета затрат и разработка методики калькулирования услуг.

Эти задачи не были решены. Единственным пунктом, который и стал отправным для определения начала хронологии данного этапа, стала Инструкция по бухгалтерскому учета бюджетных учреждений, содержащихся за счет средств государственного и местных бюджетов, легитимизирована приказом Министерства финансов СССР от 10 Март 1987 № 61. Этот нормативный акт становится, по сути, апогеем творчества советских методологов в области бухгалтерского учета в бюджетных учреждениях, поскольку отражает целостно весь круг вопросов методики и организации учетного процесса бюджетных учреждений. В частности, указанный нормативный документ включал:

• положения по организации бухгалтерского учета, содержащий разъяснения по:

• первичной организации учетного процесса (по данному направлению закреплялись виды организационных форм бухгалтерского учета - централизованные и центральные бухгалтерии, форма бухгалтерского учета - мемориально-ордерная с выделением таких мемориальных ордеров: М-0 № 1 - накопительная ведомость по кассовым операциям ф. 381; М-0 № 2 - накопительная ведомость движения денежных средств на бюджетных (текущих) счетах ф. 381; М-0 № 3 - накопительная ведомость движения денежных средств на текущих счетах по внебюджетным средствам ф. 381; М-0 № 4 - накопительная ведомость по расчетам чеками из лимитированных книжек ф. 323; М-0 № 5 - свод расчетных ведомостей по заработной плате и стипендиям ф. 405; М-0 № 6 - накопительная ведомость по расчетам с разными учреждениями и организациями ф. 408; М-0 № 7 - накопительная ведомость по расчетам в порядке плановых платежей ф. 408; М-0 № 8 - накопительная ведомость по расчетам с подотчетными лицами ф. 386; М-0 № 9 - накопительная ведомость по выбытие и необратимых активов ф. 438; М-0 № 10 - накопительная ведомость по выбытию и перемещению МБП ф. 438; М-0 № 11 - сведения накопительных ведомостей о поступлении продуктов питания ф. 398; М-0 № 12 - Сведения накопительных ведомостей по расходованию продуктов питания ф. 411; М-0 № 13 - накопительная ведомость по расходованию материалов ф. 396; М-0 № 14 - накопительная ведомость начисления доходов по специальным средствам ф. 409, М-0 № 15 - свод ведомостей по расчетам с родителями на удержание детей ф. 406; М-0 № 16 - накопительная ведомость по другим операциям ф. 274);

• организации технологии учетного процесса (по этому направлению давались указания по организации обеспечения носителями учетной информации, а именно в централизованный способ, а также относительно общего порядка заполнения первичных документов и других носителей учетной информации)

• организации работы учетного подразделения (определялись права и обязанности бухгалтерских служб и главного бухгалтера как их руководителя)

• план счетов бухгалтерского учета (табл. 1.7);

Таблица 1.7

План счетов бухгалтерского учета в бюджетных учреждениях, который вводился в действие с 1 января 1988

| Раздел | Название раздела | Название и номера счетов | ||||

| 1 | Основные средства | 01 - Основные средства 02 - Износ основных средств | ||||

| 2 | Материальные запасы | 03 - Изделия и продукция 04 - Оборудование, строительные материалы и материалы для научных целей 05 - Молодняк животных и животные на откорме 06 - Материалы и продукты питания | ||||

| 3 | Малоценные и быстроизнашивающиеся предметы | 07 - малоценные и быстроизнашивающиеся предметы | ||||

| 4 | Затраты на производство и другие цели | 08 - Затраты на производство и другие цели | ||||

| 5 | Денежные средства | 09 - Открытые кредиты по бюджету 10 - Текущие счета по республиканским бюджетам автономных республик и местных бюджетах 11 - Текущие счета по внебюджетным средствам 12-Каса 13 - Прочие денежные средства | ||||

| 6 | внутриведомственные расчеты по финансирования | 14 - внутриведомственные расчеты по финансирования | ||||

| 7 | Расчеты | 15 - Расчеты с поставщиками, подрядчиками и заказчиками за выполненные работы и оказанные услуги 16 - Расчеты с подотчетными лицами 17 - Расчеты с разными дебиторами и кредиторами 18 - Расчеты с рабочими и служащими 19 - Расчеты с предприятиями связи по выплате пенсий | ||||

| 8 | Расходы | 20 - Расходы по бюджету 21 - Другие расходы | ||||

| 9 | Финансирование | 23 - Финансирование | ||||

| 10 | Фонды и средства целевого назначения | 24 - Фонды и средства целевого назначения 25 - Фонд в основных средствах 26 - Фонд в малоценных и быстроизнашивающихся предметах | ||||

| 11 | Реализация продукции | 28 - Реализация продукции, изделий и выполненных работ | ||||

| 12 | Доходы | 40 - Доходы 41 - Прибыли и убытки | ||||

| 13 | Краткосрочные займы | 52 - Краткосрочные займы | ||||

| 14 | Средства переданные и полученные | 73 - Средства переданные и полученные | ||||

| 15 | Результаты выполнения бюджета | 90 - Результаты выполнения бюджета | ||||

| Забалансовые счета | ||||||

1991 г. в отечественной истории был ознаменован как год обретения Украиной независимости. Выход Украины на мировую политическую и экономическую арену нуждался значительных преобразований, прежде во всех сферах экономической жизни, в том числе и в сфере бухгалтерского учета. Итак, начинается постсоветских этап развития бухгалтерского учета Украины, который имеет общее название по всем составляющим отечественной учетной системы - этап гармонизации бухгалтерского учета.

Стоит отметить, что дискуссия по вопросам необходимости и реформирования отечественной системы учета длилась несколько лет, при этом основными аргументами сторонников пути незначительных корректирующих изменений было обвинение сторонников противоположного лагеря в пособничестве требованиям, навязывались странами развитого Запада и декларирование полной жизнеспособности существующей системы бухгалтерского учета. Подробное рассмотрение аргументов обеих сторон свидетельствует об очевидной отсутствие понимания глубинных экономических процессов, а следовательно, о этажный подход к формированию системы аргументов.

Так, правильность первого утверждения достаточно вероятной, если рассматривать это вопрос на фоне патриотически эмоциональных настроений. Устранение подобных, в данном случае отрицательных, эмоций позволяет увидеть объективные условия, а именно: внедрение экономических отношений рыночного направления в украинскую экономику

потребовало привлечения значительных средств, одновременно потенциальные инвесторы требовали формирование прозрачной модели, которая могла бы обеспечивать информационные потребности в использование вложенных средств. Итак, первопричиной является заинтересованность и потребности отечественной экономики, а не, вроде, желание стран запада контролировать чисто внутренние процессы реформирования экономики Украины. Кстати, и аргумент о необходимости создания собственной, самостоятельной от влияния иностранных учетных систем модели не выдерживает критики, поскольку опыт развивающихся стран постепенно, согласно объективных экономических законов, является весьма важным и уже подтвердила практика, поучительным.

Что касается второго аргумента, то правильность его отрицается состоянию любой из подсистем отечественного учета конца 1980-х - начале 1990-х годов. Рассматривая этот вопрос на примере объекта исследования - бухгалтерского учета бюджетных организаций, следует отметить, что под влиянием общих процессов произошли изменения и в сфере финансово-экономических отношений бюджетной сферы. Расширение границ хозяйственной деятельности собственно бюджетных учреждений, а одновременно и источников их финансирования, с одной стороны, и привнесение новых элементов в экономическую отечественную модель, с другой стороны, привело к изменениям в составе объектов учета. Одновременно, в связи с ухудшением состояния финансирования бюджетных учреждений со стороны государства и необходимостью предотвращения нарушений в обслуживании средств указанных организаций со стороны банковских учреждений (которых, кстати, было обнаружены в 1995 г. во время проверки коммерческих бланков около 37 000 випадкив1), возникает потребность в совершенствовании механизмов текущего контроля использованием бюджетных средств. Неопределенность этих вопросов в рамках существующего на то время порядка учета и внутреннего контроля, безусловно, нуждалась соответствующих изменений в методике, методологии и организации бухгалтерского учета бюджетных организаций.

Сдвиги, произошедшие за 10 лет в учете бюджетных учреждений должны дополняющие-совершенствующих характер. В целом же изменения в такой своеобразной составляющей отечественной учетной системы, которой является бюджетный учет, в первой половине указанного периода были направлены на формирование новой подсистемы учета исполнения бюджета в Украине с усилением его контрольной функции по указанного процесса. Первый весомый результат последнего десятилетия - введение казначейской системы исполнения бюджета - тоже должен быть рассмотрен как кардинальный момент реформирования финансовых органов Украины.

Заметим, что этот процесс можно охарактеризовать как возвращение к практике прошлого, поскольку выполнение бюджета и контроль за поступлением и использованием средств в нашем государстве до 1917 г. выполнялся органами казначейства, деятельность которых трудно недооценить.

Кроме функций по организации выполнения Государственного бюджета Украины, управления имеющимися средствами Государственного бюджета, финансирование расходов Государственного бюджета, ведение учета кассового исполнения бюджета, распределения между бюджетами разных уровней отчислений от общегосударственных налогов, осуществление управления государственным внутренним и внешним долгом, которые ранее возлагались на Управление исполнения государственного бюджета и Главное управление обслуживания государственного внешнего долга Министерства финансов, на Государственное казначейство Украины была возложена функции контроля за поступлением, использованием средств бюджетных организаций, содержащихся за счет средств Государственного бюджета в части бюджетных ассигнований, а с 1999 г. и в части внебюджетных средств. В бухгалтерском учете бюджетных учреждений данное событие следует рассматривать в плане введения нового метода финансового обеспечения этих учреждений через органы казначейства вместо метода финансирования по ведомственной структурой путем открытия кредитов, существовавшего около 70 лет. Заметим, что главная цель введения казначейской системы исполнения бюджета заключалась в перераспределении функций финансирования и функций по банковского обслуживания бюджетных учреждений. Фактически вводится и отрабатывается альтернативный метод финансирования. Так, проведение расходов Госбюджет с 1 апреля 1997 г. уже происходит через территориальные органы Госказначейства, т.е. средства, которые должны получать бюджетные учреждения, идут не по схеме Минфин -> Министерства -> учреждения, а непосредственно из региональных управлений Государственного казначейства распорядителям средств.

Однако для предотвращения нерационального использования бюджетных средств отрабатывается механизм контроля за их расходованием проведением расходов из единого казначейского счета за оплату счетов для бюджетных учреждений. Новая схема предполагает активный контроль движения средств, который начинается с проверки обязательств, заключения договоров и заканчивается проверкой счетов

фактур по этим договорам. Активный характер этой схемы заключается в прямом воздействии учреждений казначейства на окончательный результат - разрешение или отказ оплаты счетов-фактур. При этом целостность контроля служит основой в формировании достаточно реальной экономической биографии каждого из распорядителей средств, от степени легитимности которой зависят дальнейшие действия органов казначейства: продолжение финансирования, его приостановления или изъятия вообще.

Вместе с тем значительные полномочия, предоставленные органам Государственного казначейства, вызвали опасения в возвращении к политике жесткой регламентации и ограничение прав распорядителей средств. Однако окончательное внедрение казначейской системы исполнения Государственного бюджета свидетельствует не только о безосновательности таких ожиданий, но и дает возможность утверждать, что перечисленные мероприятия способствуют укреплению финансового положения бюджетных учреждений, а следовательно, и дальнейшем их развития. Оценка деятельности Государственного казначейства с точки зрения макроэкономических сдвигов может быть исключительно положительным, поскольку постепенное оздоровление бюджета страны в значительной мере следствием совершенствования управления бюджетным процессом.

Введение казначейской системы исполнения бюджета решило проблему обеспечения рационального использования бюджетных средств, однако не внесло каких-то весомых изменений в методику учета, поскольку касалось системы мероприятий организации финансирования. Время расширение границ хозяйственной деятельности бюджетных учреждений, начало становления этих учреждений как самостоятельных хозяев и следовательно, и предоставление реального статуса процесса принятия управленческих решений, требовало повышения качества аналитической информации. С другой стороны, за период с 1991 г. в процессе выполнения возникли некоторые сдвиги в составе, а именно: появились расходы, финансирование которых проводилось на возвратной основе, внедряется принцип консолидации по внебюджетным фондам, отрабатывается система трансфертных отношений с административными территориями. Всеобщность в отображении или полная неопределенность приведенных процессов нуждалась просмотра основы учета расходов и доходов как бюджета в целом, так и бюджетных организаций, в частности - бюджетной классификации.

Введение с 1998 г. Постановлением Верховной Рады Украины «О структуре бюджетной классификации Украины »от 12 июля 1996 за № 327/96-ВР новой бюджетной классификации ознаменовало следующий шаг в реформировании учета бюджетных учреждений. По ее общих направлений отметим, что бюджетная классификация состоит из четырех частей:

-Доходы бюджета;

- Расходы бюджета;

- Финансирование бюджета;-государственный долг.

Расходная часть бюджетной классификации, которая непосредственно отражает процессы ассигнования бюджетных учреждений и раньше делилась на разделы, главы и параграфы, включает четыре независимые структуры расходов:

• функциональную;

• ведомственную;

• экономическую;

• программную.

Что касается изменений в порядке учета бюджетных учреждений, основные сдвиги стали следствием сложившейся новой экономической классификации расходов. Для определения необходимости этого следует упомянуть перечень статей, который существовал ранее. Так, в статей бюджетной классификации относились:

1. Заработная плата.

2. Начисления на заработную плату.

3. Канцелярские и хозяйственные расходы.

4. Расходы на командировки и служебные переезды.

5. Расходы учебные, на производственную практику учащихся, научно-исследовательские работы, приобретение книг для библиотек.

8. Стипендии.

9. Расходы на питание.

10. Приобретение медикаментов и перевязочных средств.

12. Приобретение оборудования и инвентаря.

13. Капитальные вложения более государственный план.

14. Приобретение мягкого инвентаря и обмундирования.

15. Государственные капитальные вложения по плану.

16. Капитальный ремонт зданий и сооружений.

18. Другие расходы.

Рассмотрение состава каждой из указанных статей свидетельствует о некоторой анархичность их внутренней структуры. Так, расходы на основные средства были включены в статьи 5, 12, 14, и одновременно в составе этих статей отображались расходы соответственно на материалы, малоценные и быстроизнашивающиеся предметы и т.д.. Неоднородность расходов почти по каждой из статей определила их комплексный, а отсюда и довольно общий характер. Безусловно, учитывая сложившийся круг проблем и задач, требовавших решения, указанное группировки расходов не соответствовало условиям воспроизводства полной и достоверной информации о процессах управления бюджетных учреждений. Так, введение новой экономической классификации расходов бюджета было вполне оправданным.

Введена в действие новая экономическая классификация за время апробации и обработки претерпела некоторые изменения. Существующая система комплектации расходов представляет собой многоуровневый комплекс (табл. 1.8) 1. Первый уровень - это логическое сведения расходов по соответствующим единым экономическим категориям, а именно: текущие расходы, капитальные расходы, нераспределенные расходы. Каждое из указанных группировок, в свою очередь, в зависимости от функциональной тяжести содержит от одного до трех уровней детализации.

Окончание табл. 1.8

Детализация отдельных КЕКБ:

КЕКВБ 1110: 1111 - Заработная плата, 1112 - Денежное содержание военнослужащих;

КЕКВБ 1130: 1131 - предметы, оборудование и инвентарь; 1132 - Медикаменты и перевязочные материалы; 1133 - Продукты питания; 1134 - Мягкий инвентарь и / - Обмундирование; 1135 - Оплата транспортных услуг и содержание транспортных средств; 1136 - Аренда; 1137 - Текущий ремонт оборудования, инвентаря и зданий; техническое обслуживание оборудования; 1138 - Услуги связи; 1139 - Оплата других услуг и других расходов;

КЕКВБ 1160: 1161 - Оплата теплоснабжения; 1162 - Оплата водоснабжения и водоотведения; 1163 - Оплата электроэнергии; 1164 - Оплата природного газа; 1165 - Оплата других коммунальных услуг; 1166 - оплата других энергоносителей;

КЕКВБ 1340: 1341 - Вирлата пенсий и пособий; 1342 - Стипендии; 1343 - Другие текущие трансферты населению;

КЕКВБ 1170: 1171-Исследования, разработки государственного (регионального) значения; 1172 - Отдельные мероприятия по реализации государственных (региональных) программ, отнесенных к мероприятиям развития;

КЕКВБ 2120: 2121 - Строительство (приобретение) жилья; 2122 - Строительство (приобретение ) Административных объектов; 2123 - Другое строительство (приобретение)

КЕКВБ 2140: 2141 - Реконструкция жилого фонда; 2142 - реконструкция административных объектов; 2143 - Реконструкция других объектов; 2144 - Реставрация памятников культуры, истории и архитектуры.

Просмотр приведенной классификации дает основания утверждать, что вышеперечисленных недостатков предыдущего группировки здесь нет, а достаточно плотная детализация дает реальную возможность сосуществования расходов и расходов в разрезе экономической классификации, что открывает перспективы создания качественной методики калькулирования услуг бюджетных учреждений.

Впрочем следует понимать, что указанные меры первоначально были направлены не на изменения порядка финансирования или методики отражения хозяйственных операций в учете, а на усиление контроля со стороны государства за использованием бюджетных средств. Время неопределенность или проблемность многих вопросов в учете бюджетных учреждений, частности методик учета затрат на платные услуги, учету необоротных активов всех его составляющих, учета расходов на образование нематериальных активов, учета операций по покрытию бюджетного финансирования, а следовательно, методов и приемов относительно определения конечной объективной информации относительно указанных направлений деятельности бюджетных учреждений, сложившейся на момент образования Государственного казначейства Украины, потребовала принятия соответствующих шагов от вновь руководящего организационно-методологического центра бюджетных учреждений.

В течение первого пятилетия работы Государственное казначейство осуществило пересмотр значительного количества положений методического поля бюджетных учреждений. Центральным шагом по совершенствованию учетной практики указанных субъектов хозяйствования следует считать переход к новому плану счетов бюджетных учреждении Введен в действие с 1 января 2000 г. План счетов бюджетных организаций представляет собой распределение систематизированный перечень счетов по классам, каждый из которых в чистом виде, без исключений, может быть отнесен по своей экономической характеристикой в актива или пассива. Итак, наблюдаем возвращение к практике прошлого (планы счетов № 1, № 2 1938 г.).

Рассмотрение плана счетов бухгалтерского учета бюджетных учреждений свидетельствует о его количественные и качественные изменения (табл. 1.9). Прежде всего отметим, что несмотря на общее сокращение классов (ранее - разделов) с 15 до 8, количество синтетических счетов увеличилось с 31 до 42. Однако главное отличие состоит в качестве структурного построения и идентификации счетов относительно основных экономических категорий. Новый план счетов имеет иную экономическую природу: с взгляда основ экономической теории. Наличие таких классов, как «Внеоборотные активы» и «Собственный капитал», является, по сути, декларированием и признанием бюджетных учреждений как товаропроизводителей. К сожалению, по конкретики указанных процессов в системе бухгалтерских счетов положение пока не изменилось, одновременно структурная построение плана счетов позволяет

принципиального расширения в случае внедрения нескольких отдельную методик (соответственно специфике деятельности) учета затрат.

Таблица 1.9

План счетов бухгалтерского учета в бюджетных учреждениях, действует 3 1.01.2000 г.

| Класс | Название класса | Название и код синтетических счетов |

| 1 | Внеоборотные активы | 10 - Основные средства 11 - Прочие внеоборотные материальные активы 12 - Нематериальные 13 - Износ необоротных 14 - Незавершенное капитальное строительство |

| 2 | Запасы | 20 - Производственные 21 - Животные на выращивании и откорме 22 - малоценные и быстроизнашивающиеся предметы 23 - Материалы и продукты питания 24 - Готовая продукция 25 - Продукция сельскохозяйственного производства |

| 3 | Средства, расчеты и другие активы | 30-Касса 31 - Счета в банках 32 - Счета в казначействе 33 - Другие средства 34 - Краткосрочные векселя полученные 35 - Расчеты с покупателями 36 - Расчеты с прочими кредиторами |

| 4 | Собственный капитал | 40 - Фонд в необоротных активах 41 - Фонд в малоценных и быстроизнашивающихся предметах 43 - Результаты выполнения сметы 44 - Результаты переоценок |

| 5 | Долгосрочные обязательства | 50 - Долгосрочные займы 51 - Долгосрочные векселя выданные 52 - Прочие долгосрочные обязательства |

| Класс | Название класса | Название и код синтетических счетов |

| 6 | Текущие обязательства | 60 - Краткосрочные займы 61 - Текущая задолженность по долгосрочными 62 - Краткосрочные векселя выданы 63 - Расчеты за выполненные работы 64 - Расчеты по налогам и платежам 65 - Расчеты по страхованию 66 - Расчеты по оплате труда 67 - Расчеты по другим операциям и кредиторами 68 - Внутренние расчеты |

| 7 | Доходы | 70-Доходы общего фонда 71 - Доходы специального фонда 72 - Доходы от реализации продукции 74-Прочие доходы |

| 8 | Расходы | 80 - Расходы из общего фонда 81 - Расходы специального фонда 82 - Производственные затраты |

| Забалансовые счета | ||

Дальнейшее совершенствование организационных и методологических основ бюджетного учета привело к структурным и изменений в плане счетов бухгалтерского учета бюджетных учреждениях, в частности из состава забалансовых счетов выведены и соответственно введено к классу 1 счет «Незавершенное производство», а счета по отражению операций по выполнению

сельских и поселковых бюджетов (их около 30 лет входили в состав Плана счетов бухгалтерского учета выполнения сметы) исключены из состава данного плана счетов вообще.

Итогом пятилетней методологической работы Государственного казначейства считать также обновление инструктивного поля бухгалтерского учета в бюджетных учреждениях как по организационным его моментов (усовершенствование мемориально-ордерной формы учета за счет пересмотра состава накопительных ведомостей и внесение изменений к их внутреннего строения), так и обще-методических (просмотр отдельных методических позиций по основным его направлениям - учету необоротных активов, учета запасов, учета доходов и расходов), которое проходило под влиянием формирование новых объектов учета указанных субъектов хозяйствования.

На рубеже тысячелетий в бюджетных учреждениях Украины встали новые задачи по бухгалтерского учета, которые требовали новых подходов и решений в решении проблем методологии и организации указанной подсистемы.