Свірко С.В. (ру) Бухгалтерський облік у бюджетних організаціях (2000)

2.1. Теоретические основы бухгалтерского учета в бюджетных учреждениях Украины

Изучая теоретические основы бухгалтерского учета в бюджетных учреждениях Украины, следует рассмотреть как его базово-функциональный аппарат в разрезе отдельных компонентов, то есть принципы, функции и задачи этого рода составляющей отечественной учетной системы, так и методический инструментарий, обеспечивающий реализацию бухгалтерского учета в бюджетных учреждениях.

Вопрос принципов бухгалтерского учета в бюджетных учреждениях является достаточно интересным по многим позициям. Во-первых, в целом разработка системы принципов отечественной учетной системы произошло относительно недавно, при этом исключительно на основании опыта международной практики стран Запада, если не учитывать уже существующих наработок в этом направлении научной мысли постсоветских стран (Фундаментальное обоснование основных исходных положений отечественной учетной системы было предложено известным российским экономистом Я. В. Соколовым). Во-вторых, задекларированные в. 4 Закона «О бухгалтерском учете и финансовой отчетности в Украине »принципы бухгалтерского учета имеют крайне общий характер при довольно значительном поле регламентированного покрытия (ст. 2 предусмотрено, что этот Закон «... распространяется на всех юридических лиц, созданных соответствии с законодательством Украины, независимо от их организационно-правовых форм и форм собственности, а также на представительства иностранных субъектов хозяйственной деятельности ..., которые обязаны вести бухгалтерский учет и представлять финансовую отчетность в соответствии с законодательством »3).

В-третьих, Государственное казначейство Украины в процессе разработки методологических положений согласно объявленным шагами по реформированию бухгалтерского учета исполнения бюджета соответствующими инструктивными материалами, по сути, заявил о адаптацию в рамках существующего круга принципов отечественной учетной системы определенных положений, в состав которых вошли следующие позиции:

• законность (отчетность должна соответствовать правилам и процедурам, которые предусмотрены законодательными и нормативными актами);

• достоверность (правдивое отражение в бухгалтерской отчетности финансовых операций государства с соблюдением требований соответствующих нормативных актов);

• полнота бухгалтерского учета (все операции по исполнению бюджетов в органах Государственного казначейства подлежат регистрации на счетах бухгалтерского учета без каких-либо исключений. Финансовая отчетность должна содержать всю информацию о фактические результаты операций органов Государственного казначейства, которая может влиять на решения, принимаемые по ним. Полнота и достоверность в учете возможны только при условии, если учетная политика и процедуры органов Государственного казначейства обеспечат выполнение всех правил бухгалтерского учета, а также если эти правила применяются без отклонений, с учетом реальной оценки операций, событий и ситуаций);

• дата операции (операции по исполнению бюджетов регистрируются в бухгалтерском учета в момент проведения соответствующих платежей, что соответствует кассовому методу ведение бухгалтерского учета);

• приемлемость входящего баланса (остатки по счетам на начало текущего отчетного периода должны соответствовать остаткам по состоянию на конец предыдущего отчетного периода);

• превалирование сущности над формой (операции учитываются и раскрываются в отчетности в соответствии с их сущности и экономического содержания, а не по их юридической форме);

• сущность (в отчетах должна отражаться вся существенная информация, полезна для принятия решений руководством. Информация является существенной, если ее отсутствие или искажение может повлиять на экономические решения пользователей отчетности);

• уместность (полезность информации для подготовки и принятия экономических решений);

• открытость (финансовые отчеты должны быть достаточно понятными и подробными чтобы избежать двусмысленности, правдиво отражать операции с необходимыми объяснениями в записках. Операции должны соответствовать содержанию статей отчетов. Отчетность должна быть четко изложена и понятна для пользователя;

• постоянство (постоянное, на протяжении бюджетного года, применения выбранных методов. Изменение методов учета требует дополнительного обоснования и раскрытия в финансовых отчетах)

• правильность (добросовестное применение принятых правил и процедур);

• осторожность (обоснована, здравомыслящий оценка фактов)

• независимость (обособленность финансовых бюджетных лет (отчетных периодов)

• сопоставимость (возможность определения тенденций исполнения бюджета через сопоставление информации, содержащейся в бухгалтерском учете и отчетности по определенный период)

• своевременность (обеспечение своевременной информацией органов законодательной и исполнительной власти, принимающих решения, осуществляют оценки выполнения бюджета, готовят предложения по составлению бюджета и т.п., и для других пользователей)

• непрерывность (оценки активов производится исходя из того, что процесс исполнения бюджетов является постоянным)

• консолидация (составление сводной финансовой отчетности об исполнении бюджетов целом по системе Государственного казначейства Украины с учетом подведомственных управлений и отделений в разрезе бюджетов, за исключением остатков по внутренне системными расчетами)

• отдельное отражение активов и пассивов (этот принцип предполагает, что все счета активов и пассивов оцениваются отдельно и отражаются в развернутом виде. Все счета являются активными или пассивными за исключением клиринговых (счетов за расчетами), технических и транзитных счетов).

Такое расширение круга фундаментальных положений о родственной составляющей бухгалтерского учета выполнения сметы, безусловно, требует дополнительных объяснений относительно аналогичного основу последней, поскольку влияет на формирование всей системы бухгалтерского учета исполнения бюджета.

С учетом указанного, автор предлагает к рассмотрению более подробную характеристику принципов бухгалтерского учета и финансовой отчетности в Украина, построенную на основе критического

анализа их эффективности в пределах подсистемы бухгалтерского учета в бюджетных учреждениях.

Заявленная Законом система принципов является сочетание трех групп фундаментальных представлений о функционировании бухгалтерского учета (рис. 2.1):

Во-первых, это условия функционирования учетной системы, определяемых «Хозяйственным окружением» 2 субъекта хозяйствования.

Во-вторых, это рекомендации, которые являются надстройкой условий учетного процесса.

В-третьих, ограничения ранее приведенных рекомендаций. А

Рассмотрим каждый из указанных принципов и определим его влияние на подсистему бухгалтерского учета бюджетных организаций.

Принцип автономности заключается в обособленности финансовых и материальных ресурсов учреждения или организации как самостоятельной единицы от личных аналогичных объектов собственности руководителей, работников и других организаций. Отсюда следует, что финансово-имущественное состояние аппарата руководства учреждения не может изменяться за счет несанкционированных изменений активов учреждения. Итак, указанный принцип является не только условием бухгалтерского учета, но и обеспечением соблюдения финансовой дисциплины и хранения средств хозяйства.

Данный принцип частично подтверждено ст. 2 Бюджетного кодекса Украины. Согласно указанному документу руководителям министерств, ведомств и учреждений, что является (по терминологическим словарем бюджетного процесса) распорядителями средств, предоставлен право распоряжаться бюджетными ассигнованиями, выделенными на соответствующие мероприятия учреждения.

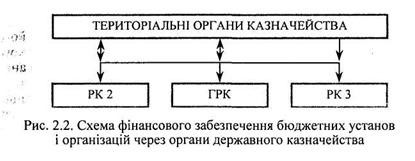

Заметим, что недавно функционировала схема финансового обеспечения бюджетных учреждений по ведомственной структуре, по которой главные распорядители средств (далее - ГРК) - Министры и руководители других центральных органов исполнительной власти, руководители отделов областных, городских, районных госадминистраций, председатели сельских и поселковых Советов - получали денежные средства как на нужды этих учреждений, так и для перевода распорядителям низшего уровня. Далее денежные потоки перемещаются от распорядителя средств второго уровня (РК 2) (который, кстати, получает средства как в виде ассигнований собственного учреждения, так и для перевода подведомственным учреждениям) распорядителю средств третьего уровня (РК 3) - конечного цепи движения ассигнований. На первый взгляд, такая схема движения средств противоречила сущности принципа автономности, поскольку трех этапное перемещения ассигнований создает представление о его неконкретный характер, а значит, дает основания утверждать о образования области пересечения множеств активов различных учреждений, права собственности на которые четко не определены.

На самом деле, операции по переводу ассигнований распорядителям средств низшего уровня имели характер поручения (Министерство финансов давало поручение главным распорядителям средств перевести ассигнования распорядителям средств низших уровней, а главные распорядители средств поручали распорядителям средств второго уровня доставить ассигнования распорядителям средств третьего уровня) и полностью регламентировались сметой доходов и расходов.

Следовательно, применение описанного метода финансирования - по ведомственной структуре - давало представление об объемах ассигнований, предоставленных и полученных всеми учреждениями соответствующего отраслевого министерства главному распорядителю средств непосредственно, с соблюдением принципа самостоятельности хозяйственной единицы. Метод финансового обеспечения через органы Государственного казначейства вообще полностью соответствует предположению автономности, поскольку движение средств осуществляется не по вертикальном цепи (рис. 2.2), а горизонтально - через территориальные органы государственного казначейства в соответствующих распорядителей средств, а следовательно, и вопрос о самостоятельности хозяйственной единицы, по сути, исчезает.

Впрочем ограничения указанного принципа по бухгалтерскому учету бюджетных учреждений все же есть, и выражается оно не приведенной схеме финансового обеспечения, а в элементе незащищенности бюджетных учреждений, что связано с возможностью прекращения ассигнования при определенных условиях.

Следующая условность - принцип непрерывности, или, иначе, принцип деятельности, продолжается, следует из реальности продолжение деятельности учреждения в течение разумного периода, если нет оснований для противоположного или предпосылок для ее ликвидации ближайшее время. Поскольку право собственности по активам бюджетных организаций в общеэкономическом смысле полностью принадлежит государству в лице центральных органов власти, то согласно указанному принципу считается, что главные распорядители средств не имеют целью ликвидировать учреждение или организацию. Этот принцип является основой для включения в баланс статей необоротных активов и товарно-материальных ценностей по их фактической себестоимости, а не по рыночной цене (при реализации) активов и обязательств или остаточной стоимости необоротных активов (в случае бесплатного передачи в рамках министерства, ведомства, управления) в случае ликвидации. Данный принцип является условием для воспроизведения принципа-рекомендации - исторической себестоимости.

Принцип периодичности предусматривает, что хозяйственная деятельность бюджетного учреждения или организации условно может быть разделена на периоды с целью составления финансовой отчетности. Относительно бюджетных учреждений, как и других субъектов хозяйствования, главным отчетным периодом является календарный год. Промежуточные учетные периоды определяются кварталами, месяцами.

При этом отчетность за ними составляется нарастающим итогом с начала отчетного года в составе баланса и отчета о выполнении сметы доходов и расходов.

Такое деление на периоды требует определения механизма его реализации на первичном и текущем этапах бухгалтерского учета, а следовательно, и рекомендаций в виде принципа начисления и соответствия доходов и расходов.

Принцип единого денежного измерителя предусматривает, что национальная денежная единица является главным измерителем в системе первичного и итогового учета и единственным на завершающем этапе - составлении отчетности. То есть именно национальная денежная единица является соответствующей базой для оценки и анализа в бухгалтерском учете. Заметим, что этот принцип не только указывает на условие валюты бухгалтерского учета, а подчеркивает превалировании денежного измерителя над трудовым, что используется в учете выработки и рабочего времени работников бюджетных учреждений, и натуральным, который применяется для получения показателей товарно-материальных ценностей бюджетных учреждений в натуральном выражении (вес, мера, объем, количество и т. п.). И действительно, если объект не получил денежного выражение, он не может быть включенным в учетной совокупности. Кроме того, согласно данному принципу объектом бухгалтерского учета становится стоимостной, а не натуральный движение ценностей, что особенно важно в учете внеоборотных активов, запасов, материалов, медикаментов, продуктов питания и других товарно-материальных ценностей бюджетных учреждений.

К группе принципов-рекомендаций относится принцип исторической себестоимости, согласно которому бюджетные учреждения отражают свои активы по фактической себестоимости. Действие указанного принципа закреплены несколькими нормативными актами, по которым необоротные активы и другие товарно-материальные ценности бюджетных организаций учитываются по своей первоначальной стоимости - стоимости приобретения, сооружение и изготовление. Заметим, что в отличие от аналогичного принципа, применяемый в международной практике, к исторической себестоимости в отечественном учете бюджетных учреждений не включаются расходы на транспортировку, наладка и пуск в соответствии необоротных активов и других товарно-материальных ценностей. Перечисленные расходы, а также расходы на капитальный ремонт относятся на фактические расходы учреждения или организации.

Как неоднократно отмечалось, «принцип себестоимости должен быть признан как единственно правильный ». Это связано с рядом следующих обстоятельств:

1) оценки хозяйственных средств базируется исключительно на информации, содержащие первичные документы, по которым за соответствующий объект оценки была выплачена или должна быть выплачена определенная сумма средств;

2) согласно балансового уравнения, факты хозяйственной деятельности должны быть зарегистрированы в учете в момент их осуществления, а следовательно, по той стоимостной оценке, по которой они реально происходят;

3) согласно условию непрерывности деятельности учреждения или организации ее активы используются в текущей деятельности и обеспечивают нормальное функционирование предприятия, так, потребности в их реализации нет, поэтому и вопросы оценки по рыночной стоимости отпадает как неуместное.

Однако, несмотря на приведенные аргументы в пользу указанного принципа, его действие на практике прекращается в определенный момент. Это явление известно в бухгалтерского учета бюджетных установ4 частности и в целом в учетной практике Украины как до-оценки. Исходя из того, что в основе данного принципа лежит предположение относительной стабильности денежной единицы, используемой в учете, можно утверждать, что значительные колебания ее ставят под сомнение реализацию принципа себестоимости. Впрочем искусственное завышение первоначальной стоимости как одной стороны балансового уравнения - активов, так и второй - капитала и обязательств, не только не улучшает финансового положения учреждений и организаций, а вносит момент фальсификации.

Следующий принцип из группы рекомендаций - принцип начисления и соответствия доходов и расходов, во-первых, определяет момент совершения сделок, а именно: доходы записываются тогда, когда они начислены, а не при наличии денежных средств, а расходы - тогда, когда они совершены, при этом денежных средств может быть еще не оплачен, во-вторых, определяет выбор периода для регистрации расходов, т.е. в отчетном периоде отражаются расходы, которые способствовали получению доходов отчетного периода.

По первой части, заметим, что методологически учет расходов в бюджетных учреждениях разделен на две части: учет кассовых расходов и учет фактических расходов. Под кассовыми расходами понимают выборку денежных средств с текущих, регистрационных и специальных счетов учреждения. При этом фактические расходы определяют как настоящие расходы учреждения по исполнению сметы доходов и расходов, подтвержденных соответствующими документами. Как видим, в основу описанных учетных категорий возложена кассовый метод и метод начислений соответственно. Такое беспрецедентное сочетание противоположных методов объясняется жестким ограничением в расходовании средств бюджетными учреждениями, а отсюда сплошным контролем на основе сопоставления кассовых и фактических расходов.

Частичная соответствие принципу начисления имеет место и в методике учета доходов: так, доходы по общему фонду (ранее бюджетное финансирование) является реальными в момент получения средств на регистрационные, текущие счета, тогда как доходами специального фонда (в прошлом - внебюджетные поступления) считаются прежде начисленные суммы к получению.

Относительно второй части - соответствия доходов и расходов - следует отметить, что разграничения и согласования доходов и расходов регулируется и определяется порядком составление сметы доходов и расходов, т.е. планом ассигнований, который является неотъемлемой частью кошторису1. Вместе с тем корректнее было бы применять понятие соответствия исключительно в части специального фонда, то есть собственных доходов бюджетных учреждений. Это объясняется прежде последовательностью экономического связи расходов и доходов, с одной стороны, и расходов и доходов, с другой. Так, если расходы, связанные с предоставлением платных услуг, выполнением работ и т.п., обусловливают получение доходов по специальному фонду, осуществление расходов на общую деятельность учреждения за счет бюджетных средств не имеет целью получение доходов по общему фонду, а наоборот - средства бюджета выделяются для осуществления указанных расходов.

Впрочем, и в части собственных доходов существует относительное согласования, вероятность которого определяется спецификой «производственной». Как пример проблематичности соотнесения доходов и расходов приведем деятельность высших учебных заведений по предоставлению платных учебно-педагогических услуг. В случае посеместровой авансовой оплаты обучение доходы начисляются в начале семестрового периода, когда их получение является почти фактом, тогда как расходы, которые обуславливают их получения, осуществляться менее на протяжении двух кварталов.

Последний из принципов указанной группы - принцип полноты освещения - есть рекомендательным для составления финансовой отчетности. Речь об информационной полноту, т.е. о сплошное освещение хозяйственной деятельности учреждений и организаций. Этот принцип реализуется в

1) завершенности финансовой отчетности бюджетных организаций;

2) расшифровках к показателям финансовой отчетности. Заключительными в системе принципами бухгалтерского учета являются принципы-ограничение, что в определенной степени служат гарантами финансовой устойчивости и рационализации процесса бухгалтерского учета.

Принцип осмотрительности состоит в том, что доходы учитываются тогда, когда возможность их получения становится достаточно реальной, а расходы - когда возможность их осуществления является достаточно вероятной событием. Это проявляется, в частности, в том, что фактические, или «Начисленные», расходы должны опережающий характер относительно кассовых расходов по следующим статьям экономической классификации расходов бюджета, как 1111 «Заработная плата », 1112« Начисления на заработную плату », 1160« Оплата коммунальных услуг и энергоносителей », 1342« Стипендии ». Еще одним проявлением действия данного принципа в системе учета бюджетных учреждений является отнесение на фактические расходы стоимости приобретенных бюджетными учреждениями и организациями необоротных активов.

Итак, осторожность - это избежание переоценки доходов и недооценки расходов. Благодаря этому уменьшается риск управленческих решений, которые принимаются. Заметим, что принцип предосторожности дополняет принцип исторической себестоимости, поскольку для его применения необходимо сохранить в текущем бухгалтерском учете оценку имущества по себестоимости.

Принцип превалирования сущности над формой означает, что в бухгалтерском учете можно опустить незначительные обстоятельства и время учитывать все существенное. Разделение операций на существенные и несущественные является субъективным, однако к существенным, как правило, относят операции, в результате которых изменяется финансовое положение хозяйства. Поскольку учет бюджетных учреждений является полностью регулируемым со стороны государства, выбор критерия определения существенности является формальным и сводится к соблюдение нормативов и ограничений, установленных соответствующими инструктивными материалами. Примерами учета указанного принципа в учетной методике являются:

1) нижняя стоимостная граница основных средств - 500 грн;

2) ограничение по начислению износа на необоротные активы - из списка данных объектов учета, на которые начисляется износ, изъяты такие относительно малоценные необоротные активы: белье, постельные принадлежности, одежду, обувь, фильмофонды, макеты, модели, наглядные пособия и другие малоценные необоротные материальные активы, а также библиотечные фонды, срок использования которых не определен, а задача учреждений заключается в продолжении этого срока до максимально возможного, и документации по типовому проектированию, до-целостность исключения которой не вызывает сомнения. Кстати, отметим, что отсутствие начисления износа на библиотечные фонды, безусловно, связано с другим принципом ограничения, который используется в международной практике - принципом стоимости - экономической выгоды.

Трудно недооценить перспективное значение обоих указанных принципов в последующих методологических разработках в учете бюджетных учреждений. Очевидно, полезно было бы учета их при разработке методик учета затрат на оказание платных услуг бюджетных учреждений как средств предупреждения накопления лишних информационных потоков.

Важным в методологическом плане принцип постоянства, сущность которого заключается в неизменности учетной политики, а следовательно, принципов, методов и процедур, определенных методологии отражения хозяйственных операций. Изменения возможны только в условиях, предусмотренных соответствующими положениями, которые регулируют деятельность бюджетных учреждений, а их влияние на методику учета должно быть раскрыто в соответствующих расшифровках и объяснениях. Примером таких изменений является переход бюджетных учреждений в течение 2000 г. до нового плана счетов бухгалтерского учета.

Результатом предлагаемого рассмотрения базового элемента учетной системы бюджетных учреждений является вывод о декларативный характер большинства принципов учетного процесса бюджетных учреждений. Вместе с тем возникает вопрос: следует просматривать методологию учета бюджетных учреждений с целью добиться полной соответствии вышеуказанным принципам? За ответом обратимся к ситуационным аналогов в мировой практике. В связи с этим заслуживают внимания исследования Комитета государственного сектора Международной федерации бухгалтеров (КМСБУ), свидетельствующие о отсутствие методологических условий для полного внедрения общепринятых принципов учета и финансовой отчетности.

Переходя к рассмотрению другой части базово-функционального аппарата бухгалтерского учета бюджетных учреждений, которым является комплекс задач и функций последнего, следует отметить, что по этому вопросу можно привести лишь отдельные точки зрения отечественных ученых, которые имеют аксиоматический характер. Прежде всего это связано с тем, что, к сожалению, проблемам бухгалтерского учета в бюджетных учреждений в целом посвящена мизерная часть специализированной литературы, Большинство изданий которой носит справочный характер. Качественно отличается на этом фоне книга коллектива киевских авторов «Бухгалтерский учет в бюджетных учреждениях »под редакцией Р. Т. Джог. На сегодня это единственная книга, которая получила статус учебника среди аналогов учебного обеспечения по соответствующей специализацией. Именно в указанном издании выделены характеристику как функции бухгалтерского учета в бюджетных учреждениях - управленческой, контрольной и информационной, так и задач, основной из которых является «полное и своевременное отражение финансово-хозяйственных операций по использованию бюджетных средств в соответствии с их целевого назначения ». Однако, поскольку эта характеристика отражает общую концептуальную позицию авторов, она нуждается в дополнении, которое и предлагается к рассмотрения.

Информационная функция бухгалтерского учета, состоящий из накопления, группировки, переработки и предоставления информации, является главной среди упомянутых выше функций и выполняет по ним роль первоисточника. Ведь именно предоставление учетной информации является первым подготовительным этапом процесса управления, регулирования, планирования и контроля. А тот факт, что на учетную информацию приходится около 70 % От объема экономической информации, подтверждает первенство указанной функции.

Управленческая функция учета заключается в обеспечении объектов управления различных уровней информацией, необходимой для планирования, регулирования, оценки (анализа) и других составляющих процесса управления.

Функция контроля связана с постоянным сплошным контролем, который осуществляется на всех стадиях проведения хозяйственных операций: предварительный - до момента осуществления операции, текущий - на этапе ее осуществления и следующий - после совершения сделки.

Указанные функции детализируются в виде соответствующих задач. При этом происходит еще и дифференциация задач по видам учета, а потому правомерно говорить о задачах учета именно бюджетных учреждений. К таким задачам следует отнести:

• формирование полной и достоверной информации о хозяйственной деятельности бюджетных организаций (их финансового и имущественного состояния) на основе нормативно-правовой базы;

• своевременное обеспечение необходимой информацией внутренних (аппарат управления учреждений, руководители структурных подразделений) и внешних (отраслевые министерства и ведомства, органы государственного казначейства, налоговые органы, потребители услуг) пользователей в достаточном объеме;

• контроль за соблюдением финансовой дисциплины, строгого режима экономии, эффективным использованием и сохранностью денежных средств и материальных ценностей с целью своевременного предотвращения негативных шагам в деятельности бюджетных учреждений;

• систематический контроль за выполнением сметы расходов бюджетных учреждений, является основным документом, обобщающим деятельность бюджетных учреждений.

Заметим, что указанный круг функций и задач являются общепринятыми в нынешних методологических реалиях бухгалтерского учета в бюджетных учреждениях Украины.

Рассмотрение методического инструментария требует осмысления этой категории, введенной автором и расшифровка ее. Основываясь на нагрузку понятий «Инструментарий» (набор инструментов (орудия труда), который применяется в любой специальности) и «методический» (в данном контексте то, что касается метода), под методическим инструментарием следует понимать совокупность средств реализации элементов метода бухгалтерского учета, к которым современная отечественная теория относит: документирование, инвентаризация, счета и двойная запись, оценки и калькуляции, баланс и отчетность. Раскрывая это понятие в поле учетной методологии бюджетных учреждений, следует апеллировать к таким основным логически связанных средств информационного отображения, которым является план счетов и баланс бюджетных учреждений.

Согласно теоретического обоснования элементов метода бухгалтерского учета под бухгалтерским балансом бюджетных учреждений следует понимать «... метод обобщение и отображение средств и средств бюджетных учреждений по видам или расположением и использованием, а также по источникам их образования. .. »И их целевому назначению в денежной оценке на определенную дату. Рассматривая баланс бюджетных учреждений как одноименный результат реализации определенного элемента метода бухгалтерского учета, формализуется в виде соответствующего носителя учетной информации, уместно использовать такую дефиницию: баланс бюджетных учреждений представляет собой отчет, который в обобщенном денежном выражении дает представление о финансовое состояние указанных субъектов хозяйствования на определенную дату.

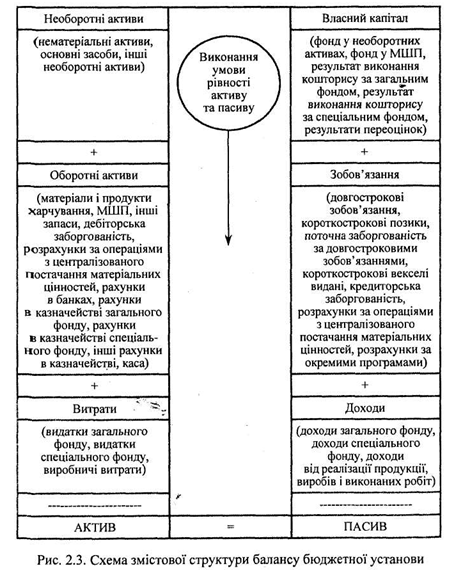

Общий вид, структуру и смысловую нагрузку определяется инструктивными материалами, разработанными Государственным казначейством Украины. Соответствии с действующими нормативив4, регламентирующих порядок ведения бухгалтерского учета в бюджетных учреждениях, на сегодня принята такая структура содержания бухгалтерского баланса (Рис. 2.3).

Указанные составляющие актива и пассива баланса, по сути, являются разделами соответствующей отчетной формы, а их внутреннее наполнение образует такой групповых элемент каким является статья баланса.

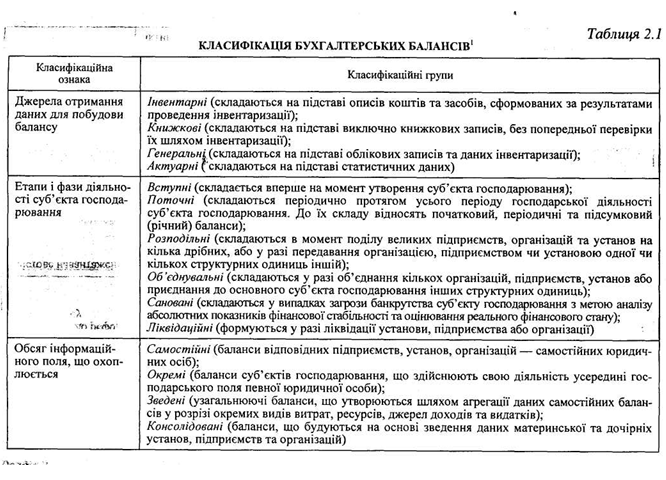

Аналитическое изучение бухгалтерского баланса бюджетных учреждений невозможно без освещение вопроса классификации бухгалтерских балансов в целом, и проектирования исследования указанное поле. Так, на сегодня учетная научная мысль предлагает такую классификационную номенклатуру бухгалтерских балансов (табл. 2.1).

Вышеперечисленные классификационные характеристики, касающиеся баланса бухгалтерского учета бюджетных учреждений можно разделить на контрпозицийни признаки (Те, что взаемовиключаються при выборе одного из них) и работы по совместительству признаки (те, которые могут действовать параллельно). Так, в бухгалтерском балансе бюджетных учреждений совместительская признаками являются позиции, выделении в табл.2.1 под номерами 1-3, 6, 8, 10, поскольку в практической деятельности указанных субъектов хозяйствования применяются все виды балансов, которые определены соответствующими классификационными группами. При этом более характерными для полной сферы являются:

• по первому признаку - генеральные, книжные;

• по второму признаку - текущие;

• за третьим признаком - самостоятельные и сводные;

• по шестой - сальдовые;

• по десятой - баланс основной деятельности.

Большинство других классификационных признаков имеют характер контр-позиционных через ряд разнородных факторов, в частности:

• признак полноты требует четкого выбора при формировании баланса между способами его «очищение». Бухгалтерский баланс бюджетных учреждений соответствует характеристикам «баланса-нетто», поскольку регулирующие статьи, к которым прежде принадлежит статья «Износ», отражается в активной части баланса исключительно для определение остаточной стоимости необоротных активов, по которой они и включаются к итогу баланса;

• выбор классификационной группы по признаку формы представления напрямую зависит от четкой регулятивной методике составления бухгалтерского баланса бюджетных учреждений как по содержанию, так и по форме, предусмотренной в рамках поля регламентации бухгалтерского учета в бюджетных учреждениях. Согласно последней бухгалтерский баланс бюджетных учреждений имеет форму таблицы, в которой слева расположены статьи актива, а дело - статьи пассива. Таким образом, по форме представления бухгалтерский баланс бюджетных учреждений является двусторонним;

• классификация по признаку формы собственности реализуется в рамках нормативно-правового поля, регулирующего порядок финансово-хозяйственной деятельности бюджетных учреждений. Речь идет о Бюджетный кодекс Украины, согласно которому «Бюджетное учреждение - орган, учреждение или организация, определенная Конституцией Украина, а также учреждение или организация, созданная в установленном порядке органами государственной власти, органами власти Автономной Республики Крым или органами местного самоуправления, которая полностью содержится за счет соответственно государственного бюджета или местных бюджетов ». А значит, бухгалтерский баланс бюджетных учреждений является балансом предприятия государственной формы собственности.

Среди описанных классификационных признаков существует признак отношения к реформации баланса, осуществление которой заключается в обнулении в конце или в начале отчетного периода счетов «Прибыли и убытки» и «Использование прибыли». В рамках данной признаки баланс бюджетных учреждений не классифицируется в целом, поскольку согласно п. 6 ст. 2, бюджетные учреждения являются неприбыльными, поэтому категории «прибыль» и «ущерб» вообще не идентифицируются в рамках экономического поля бюджетных учреждений, а значит, как следствие, одноименные указанным категориям счета бухгалтерского учета отсутствуют.

Следует также указать на ограниченность выбора классификационных групп по признаку этапов и фаз деятельности предприятия, поскольку группа санированных балансов не может быть объектом выбора через гражданско-процессуальное поле регулирования деятельности учреждений и организаций государственной или коммунальной формы собственности, согласно которому последние не могут становиться банкрутами2. Классификационные группы по признаку цели построения вообще не позиционируются как вид бухгалтерского баланса бюджетных учреждений, поскольку отвечают требованиям развитой управленческой системы предприятия, которой к сожалению, еще нет в бюджетных учреждениях Украины.

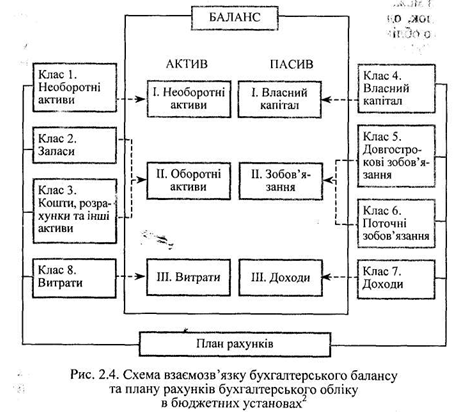

Как уже отмечалось, логическим продолжением состав методического инструментария бухгалтерского учета в бюджетных учреждениях является план счетов, который, безусловно, неразрывно связан с бухгалтерским балансом, поскольку «из всех счетов, при их синтезе, происходит баланс, а из баланса вьитекают счета »3. Взаимосвязь плана счетов бухгалтерского учета в бюджетных учреждениях и бухгалтерского баланса наглядно демонстрирует схема, разработанная известным специалистом в области бюджетного учета Р. Т. Джог (рис. 2.4).

Как известно, план счетов бухгалтерского учета представляет собой «систематизированный перечень счетов бухгалтерского учета, содержащий синтетические счета, субсчета и забалансовые

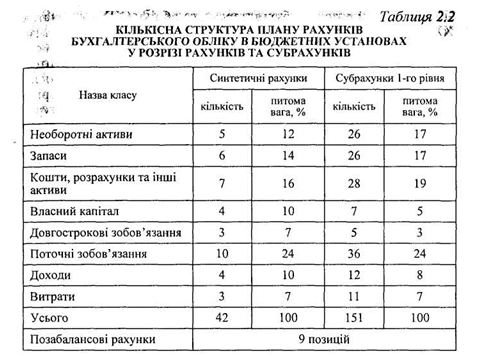

счета ». На сегодня план счетов бухгалтерского учета бюджетных учреждений состоит из 42 синтетических счетов и открытых в их пределах 151 субсчетов 1-го уровня, при этом количественная структура плана счетов по счетам и субсчетам весьма неоднородна, о чем свидетельствует табл. 2.2. Обнаружена гетерогенность количественного соотношения счетов и субсчетов, а также значительная номенклатура как счетов, так и субсчетов требует проведения аналитического исследования плана счетов бухгалтерского учета в бюджетных учреждениях в разрезе классификации его элементов.

Вообще возникновение классификаций учетных записей в истории бухгалтерского учета датируется несколькими тысячелетиями. Для эпохи эллинизма, например, характерно разделение счетов на материальные, личные и финансовые.

Эпоха средневековья стала началом формирования принципов бухгалтерского учета и его организации, однако значительных изменений по классификации счетов, как, кстати, и в период ренессанса, здесь не произошло. Период XV-XVIII вв. характеризуется параллельным существованием различных классификаций счетов: живые и мертвые счета (Д. Манчини) капитал, номинальные, торговые, счета расчетов (Л. Флори) собственные, имущественные, счета корреспондентов (Т. Паоло Скали) собственные, комиссионные, средства компании (Г. Ванинген) счета владельца, счета корреспондентов, операционные счета (А. де Грааф) счета владельцев, счета третьих лиц, кладовщика (В. ван Гезель) счета владельцев, имущественные счета, счета корреспонденции (де ла Порт, Барре).

Дальнейшее развитие бухгалтерского учета (XIX - начало XX вв.) Ведет к возникновения различных теорий относительно трактовки того или иного информационного показателя. С этого момента бухгалтерский учет является не только практическим инструментом хозяйственного механизма: он становится объектом теоретических исследований, т.е. перерастает в самостоятельную науку. Указанный период характеризуется увеличением количества счетов и структуризацией классификации. Так, у Ф. Карпентье имеет место классификация по двум направлениям:

• по роду элементов - счета капитала, ценностей, амортизации, третьих лиц, результатов;

• по историческим периодам - на момент образования счета, за период функционирования, на момент выявления финансовых результатов.

Указанная классификация не приобретает своего дальнейшего развития, поскольку несколько искусственной: выделение в качестве классификационного признака счетов временного периода не оправдывает себя - на практике задачи хронологизация выполняется с помощью регистров учета.

Созданная незадолго до этого классификация известного соотечественника Карпентье французского экономиста Р. П. Каффи более основательной: Каффи достаточно справедливо считает, что бухгалтерский учет является частью политической экономии, и его сущность возможна в познании и признании экономической, вещной и, соответственно, чисто материальной природы счетоводства. Учитывая это классификация происходит видами ценностей.

• реальные ценности-личные счета (счета дебиторов кредиторов) и счета материальных ценностей (основные и оборотные)

• рациональные ценности - капитал и результативные счета. Важным преимуществом указанной классификации было то, что впервые классификационные признаки определял принцип двойной записи: дебет одной группы счетов и кредит другого менялся противоположным образом. Заметим, что указанная классификация стала, по сути, первоосновой современных классификаций. Однако такой подход к группам еще не становится характерным для большинства теорий - в работах Ванье, Е. П. Леонтье, К. Одермана, М. Шибе снова применяется простая классификация счетов бухгалтерского учета.

И только в следующем XX ст. происходило дальнейшее развитие теории классификаций бухгалтерских счетов. Значительную роль в этом процессе сыграли отечественные ученые-экономисты.

Выделение многих вариантов и выбор основных классификационных признаков существующих на сегодня в отечественной практике дает возможность указать четыре главных направления классификации:

• по местонахождению начального и конечного сальдо;

• по уровню влияния на показатели финансовой отчетности;

• за самостоятельностью использования счетов;

• по экономическому содержанию;

• по назначению и структуре.

Вместе тщательное изучение указанных теорий при всем разнообразии вариантов классификации выявило некоторую ограниченность, а именно: все имеющиеся классификации разработаны для счетов, используемых в учете промышленных предприятий. Такой подход становится понятным, если мы обратимся к учебникам по курсу «Теория бухгалтерского учета », поскольку теоретические основы учета традиционно как в отечественной, так и в зарубежной учебной практике изучаются именно по деятельности субъектов хозяйствования производственной сферы. Однако такое логическое объяснение, в частности для украинской учетной системы, не является достаточным. Параллельное существование четырех отраслевых планов счетов, каждый из которых, в силу специфики деятельности учреждений или предприятий соответствующих сфер, имеет свои особенности, требует более детального познания и изучения, а значит, классификации их счетов.

Как отмечалось, бюджетные учреждения в учетном процессе применяют План счетов бухгалтерского учета одноименных субъектов, который был утвержден приказом Государственного казначейства Украины от 10 декабря 1999 г. № 114, с учетом изменений и дополнений, внесенных в течение последних лет. План счетов построен по общим принципам, т.е. определено группировка-признаки (классы) по подлежащим и двухуровневый их разделение (счета и субсчета) за сказуемым.

Группировки-признаки имеют название классов, которых насчитывается восемь наименований (см. табл. 1.9, 2.2, рис. 2.4).

Класс 1 «Внеоборотные активы» содержит пять счетов, на которых концентрируется информация о наличии, движения, а также состояния (износа) имущества долгосрочного использования нематериальных активов. Кроме того, за этим классом отображается информация о капитальных расходов по не введенным в эксплуатацию необоротным активами в разрезе их видов: основных средств, других необоротных материальных активов и нематериальных активов.

Класс 2 «Запасы» формирует данные о наличии и движении материальных запасов. Характерной особенностью данного раздела является то, что в указанной экономической группы включены не только материальные запасы, приобретенные извне, но и собственные изделия и продукцию производственных мастерских и подсобных хозяйств бюджетных учреждений. Этот класс включает шесть счетов, среди которых кроме традиционных видов запасов бюджетных учреждений выделяется счет «Малоценные и быстроизнашивающиеся предметы».

Итак, первые два класса плана счетов составляют блок ресурсов бюджетного учреждения, включающая как предметы, так и средства труда.

Класс 3 «Средства, расчеты и другие активы» насчитывает семь счетов. Счет «Касса» отображает информацию о наличных ресурсов, находящихся в кассе, в разрезе валют. На счетах 31 и 32 обобщается многоуровневая информация о безналичные средства, которая может быть классифицирована по следующим признакам:

а) по назначению средств - для собственных нужд, для передачи распорядителям средств низшего уровня;

б) источником поступления - средства, полученные из бюджета (государственного или местных) в виде планового финансового обеспечения, средства - плата за предоставленные услуги или выполненные работы; арендная плата; спонсорская помощь и т.д.;

в) по отношению к отечественной денежной единицы - средства в гривнах; валютные средства.

Особенностью указанных счетов является их контрольно-аналитическое назначение, обеспечивается благодаря учету кассовых расходов бюджетного учреждения.

Счета 35 и 36 представлены в указанный класс как разновидности дебиторской задолженности, которая традиционно относится к активам предприятия.

Класс 4 «Собственный капитал» включает четыре счета, с помощью которых обобщается информация о стоимости необоротных активов, МБП и незавершенного капитального строительства, находящиеся в распоряжении бюджетных учреждений, а также по результатам проведенных переоценок и выполнения смет.

Класс 5 «Долгосрочные обязательства» включает три счета и отображает информацию по долгосрочным займам, векселей выданных и других долгосрочных обязательств.

Класс 6 «Текущие обязательства» имеет девять счетов. На них скапливается информация о всех видах расчетов с юридическими и физическими лицами, которые имеют для бюджетных учреждений характер кредиторской задолженности, в частности: краткосрочные займы, текущая задолженность по долгосрочным займам, краткосрочные векселя выданные, расчеты за выполненные работы, расчеты с налогов и платежей, расчеты по страхованию, расчеты по оплате труда, расчеты по прочим операциям и кредиторами, а также внутренние расчеты.

Класс 7 «Доходы» насчитывает четыре счета, которые в совокупности дают представление о финансовое состояние учреждения в разрезе видов источников поступления доходов.

Класс 8 «Расходы» состоит из трех счетов, назначение которых состоит в фиксации информации относительно фактических расходов, т.е. действительных расходов бюджетной учреждения в процессе ее хозяйствования, а также издержек производства. Как и счета 31 и 32 класса 3, они равноправное с учетной функцией контрольно-аналитическое назначение, при этом информация по этому классу на различных уровнях и этапах управления рассматривается в увязке с указанными выше данным раздела 3.

Также план счетов бюджетных учреждений включает восемь внебалансовых счетов, учет по которым происходит по простой системе, т.е. указанные счета закрываются в одностороннем порядке, а их сальдо всегда отражается по дебету. В их состав включены следующие счета: 01 «Арендованные необоротные активы», 02 «Активы на ответственном хранении», 04 «Непредвиденные активы и обязательства », 05« Гарантии и обеспечения », 06« Материальные ценности, закупленные путем централизованной поставки », 07« Списанные активы и обязательства », 08« Бланки строгой отчетности », 09« Назначение и обязательства ».

Рассматриваемое группировки счетов по классам плана представляет собой их первоначальную классификацию. Оно имеет весьма наглядный характер с точки зрения номенклатуры объектов учета. Однако ряд важных задач такая группировка решить не в состоянии. И действительно, представлена его, хотя и подробная, характеристика не дает возможности определить полную экономическую природу счета. Решению этого вопроса должно способствовать развернутая классификационная система, которую предлагается строить на основе следующих признаков:

• с участием в образовании баланса;

• по местонахождению начального и конечного сальдо;

• по направлению использования в деятельности учреждения;

• по экономическому содержанию;

• по назначению и структуре.

При участии в образовании баланса бухгалтерские счета делятся на балансовые и забалансовые. На балансовых счетах отражаются показатели, непосредственно образуют баланс или участвуют в его формировании. В данном случае это счета, которые образуют классы 1-8 охарактеризованного выше плана счетов. Забалансовые счета традиционно предназначены для отражения транзакций, к ценностям, которые не принадлежат бюджетному учреждению или организации.

По местонахождению начального и конечного сальдо счета делятся на активные, активно-пассивные, пассивные. Поскольку эта классификационный признак является универсальной для любой классификации, она требует детальной характеристики. Заметим лишь, что к активным относят счета 10 «Основные средства », 11« Прочие внеоборотные активы », 12« Нематериальные активы », 14« Незавершенное капитальное строительство », 20« Производственные запасы », 21« Животные на выращивании и откорме », 22« Малоценные и быстроизнашивающиеся предметы », 23« Материалы и продукты питания », 24« Готовая продукция », 25« Продукция сельскохозяйственного производства », 30« Касса », 31« Счета в банках », 32 «Счета в казначействе», 33 «Прочие средства», 34 «Краткосрочные векселя получены », 35« Расчеты с покупателями и заказчиками », 36« Расчеты с разными дебиторами », 80« Расходы из общего фонда », 81« Расходы специального фонда », 82 «Производственные расходы».

В состав пассивных счетов плана счетов бюджетных учреждений входят счета 02 «Износ», 40 «Фонд в необоротных активах», 41 «Фонд в МБП», 43 «Результаты исполнения смет », 44« Результаты переоценок », 50« Долгосрочные займы », 51 «Долгосрочные векселя выданные», 52 «Прочие долгосрочные обязательства», 60 «Краткосрочные займы», 61 «Текущая задолженность по долгосрочным обязательствам », 62« Краткосрочные векселя выданные », 63« Расчеты за выполненные работы », 64« Расчеты по налогам и платежам », 65« Расчеты с страхование », 66« Расчеты по оплате труда », 67« Расчеты по другим операциями и кредиторами », 70« Доходы общего фонда », 71« Доходы специального фонда », 72« Доходы от реализации продукции, изделий и выполненных работ », 74 «Прочие доходы». Субсчета счета 68 «Внутренние расчеты» относятся к активно-пассивных.

Следующий признак - по направлению использования в деятельности учреждения - имеет необычное формулировки, а потому нуждается в детализации и объяснения. Выделение этого классификационного направления

связано прежде всего с различными источниками финансового обеспечения деятельности бюджетных учреждений, а именно: за счет средств государственного и местных бюджетов или за счет собственных поступлений, полученных от юридических и физических лиц. Указанная особенность деятельности бюджетных учреждений достаточно четко отражается в системе счетов, а потому имеет право на существование в виде самостоятельной классификационного признака. Согласно этому счета делятся на счета общего фонда (они отражают информацию по операциям с использованием средств общего фонда), счета специального фонда (отражающие информацию по операциям использования средств специального фонда) и общие счета.

К счетов общего фонда относятся счета 31 в части субсчетов 311 «Текущие счета на расходы учреждения», 312 «Текущие счета для перевода подведомственным учреждениям », 32 в части субсчетов 321« Регистрационные счета », 322 «Лицевые счета», 431 «Результат исполнения сметы по общему фонду», 683 «Внутренние расчеты по операциям по централизованной поставке по общему фондом », 70« Доходы общего фонда », 80« Расходы из общего фонда ».

Счета специального фонда соответственно включают субсчета 313 «Текущие счета для учета средств, полученных как плата за услугу », 314« Текущие счета учета средств, полученных по другим источникам собственных поступлений », 315« Текущие счета для учета депозитных сумм ", 316« Текущие счета для учета других поступлений специального фонда »счета 31, субсчета 323« Специальные регистрационные счета для учета средств, полученных как плата за услугу », 324 «Специальные регистрационные счета для учета средств, полученных по другим источникам собственных поступлений », 325« Специальные регистрационные счета для учета депозитных сумм », 326« Специальные регистрационные счета для учета других поступлений специального фонда »счета 32, субсчет 432« Результаты выполнения сметы по специальному фонду », 684« Внутренние расчеты по операциям централизованной поставке по специальному фонду », субсчет 71« Доходы специального фонда », субсчет 81« Расходы специального фонда ».

Общие счета используются в процессе хозяйственной деятельности в целом, независимо от видов и источников покрытия расходов, связанных с этой деятельностью. Данная группа является крупнейшей по количеству счетов. В нее входят: 10 «Основные средства », 11« Прочие внеоборотные активы », 12« Нематериальные активы », 13« Износ необоротных активов », 14« Незавершенное строительство », 20« Производственные запасы », 21« Животные на выращивании и откорме », 22« Малоценные и быстроизнашивающиеся предметы », 23« Материалы и продукты питания », 24« Готовая продукция », 25« Продукция сельскохозяйственного производства », ЗО« Касса », 40 «Фонд в необоротных активах», 41 «Фонд в МБП» и другие счета и субсчета, не вошли в двух предыдущих групп.

Четвертое направление классификации - по экономическому содержанию -. определяет общую природу объектов учета через систему счетов. Как известно, объектами любой подсистемы бухгалтерского учета являются хозяйственные средства, источники их образования и хозяйственные процессы. Итак, согласно видов объектов учета выделяем составляющие данного группировки или подгруппы счетов.

Рассматривая в разрезе выделенного направления классификации данную предварительно характеристику плана счетов бюджетных организаций, можно сделать вывод, что классы 1, 2 и 3 в целом характеризуют хозяйственные средства с точки зрения их состава и размещения. Информация, отображаемая на соответствующих счетах классов 4, 5, 6, 7, касается источников образования указанных хозяйственных средств. Класс 8 и выборочные счета других классов содержат информацию о хозяйственных процессов. Детализируя приведены данные, получаем такое распределение счетов по экономическому содержанием:

• счета хозяйственных средств - 10 «Основные средства», 11 «Прочие необоротные активы », 12« Нематериальные активы », 20« Производственные запасы », 21« Животные на выращивании и откорме », 22« Малоценные и быстроизнашивающиеся предметы », 23 «Материалы и продукты питания», 24 «Готовая продукция», 25 «Продукция сельскохозяйственного производства », 30« Касса », 31« Счета в банках », 32 «Счета в казначействе»; 33 «Прочие средства», 34 «Краткосрочные векселя получены », 35« Расчеты с покупателями и заказчиками », 36« Расчеты с разными дебиторами »;

• счета хозяйственных процессов-14 «Незавершенное строительство», 80 «Расходы из общего фонда», 81 «Расходы специального фонда», 82 «Производственные расходы », 13« Износ необоротных активов », 43« Результаты исполнения смет », 44 «Результаты переоценок»;

• счета источников образования хозяйственных средств - 40 «Фонд в необоротных активах », 41« Фонд в МБП », 50« Долгосрочные займы », 51« Долгосрочные векселя выданные », 52« Прочие долгосрочные обязательства », 60« Краткосрочные займы », 61 «Текущая задолженность по долгосрочным обязательствам», 62 «Краткосрочные векселя выданные », 63« Расчеты за выполненные работы », 64« Расчеты по налогам и платежей », 65« Расчеты по страхованию », 66« Расчеты по оплате труда », 67 «Расчеты по другим операциям и кредиторами», 70 «Доходы общего фонда», 71 «Доходы специального фонда», 72 «Доходы от реализации продукции, изделий и выполненных работ », 74« Прочие доходы ».

В рамках данной классификации следует выделить три основные группы бухгалтерских счетов: основные, операционные, регулирующие. Основные счета характеризуют главные показатели хозяйственных процессов текущего характера. Операционные счета, как и основные, являются носителями базовой информации, однако в отличие от основных, она должна конечный характер. Подгруппа регулирующих счетов выполняет уточняющую роль относительно основной группы счетов. Указанные группы счетов включают:

• основные - счета имущественных и денежных ценностей (10, 11, 12, 20-25, 30-33);

- Фондовые счета (40, 41, 50-52, 60-62);

-Счета финансового обеспечения (70-74). .

-Счета в расчетах (34-36,63-68)

• операционные - счета расходов (80);

- Калькуляционные счета (82);

Распределительные счета (81, 14);

- Финансово-результативные (43);

• регулирующие - (13, 44).

Предлагаемая классификационная схема освещает основные моменты характера бухгалтерских счетов учета бюджетных учреждений в его разнообразии и есть, на мнению автора, объективной. Указанный фактор является весьма важным, поскольку именно от реальности и логичности построенной классификации зависит «... не только достоверность отражения в учете связей между обьектам, изменяющимися в результате свершившегося хозяйственного факта, но и организация аналитического учета ».

Приведенные выше классификации баланса и счетов бухгалтерского учета бюджетных учреждениях не является, бесспорно, постоянными и даже длительными, поскольку совершенствование указанных элементов методического инструментария происходит перманентно. С другой стороны, и бухгалтерский учет не является постоянным, неизменным учению, это система, находящаяся в постоянном развитии, а потому и положения и принципы теории классификации счетов видозминюватимуться во времени и пространстве. Дальнейшее расширение состава объектов учета, безусловно, приведет к выделению других классификационных признаков как в предложенной классификации, так и в существующих сейчас. В связи с этим возникает вопрос: не приведет ли такое расширение границ классификации к внутреннему хаосу? Однако, как свидетельствует утверждение известного советского экономиста В. Ф. Палия, такие опасения беспочвенны, поскольку «чем больше классификационных признаков можно выделить, тем больше степень познания множества, которое и есть обьектом исследования ».

Вопрос принципов бухгалтерского учета в бюджетных учреждениях является достаточно интересным по многим позициям. Во-первых, в целом разработка системы принципов отечественной учетной системы произошло относительно недавно, при этом исключительно на основании опыта международной практики стран Запада, если не учитывать уже существующих наработок в этом направлении научной мысли постсоветских стран (Фундаментальное обоснование основных исходных положений отечественной учетной системы было предложено известным российским экономистом Я. В. Соколовым). Во-вторых, задекларированные в. 4 Закона «О бухгалтерском учете и финансовой отчетности в Украине »принципы бухгалтерского учета имеют крайне общий характер при довольно значительном поле регламентированного покрытия (ст. 2 предусмотрено, что этот Закон «... распространяется на всех юридических лиц, созданных соответствии с законодательством Украины, независимо от их организационно-правовых форм и форм собственности, а также на представительства иностранных субъектов хозяйственной деятельности ..., которые обязаны вести бухгалтерский учет и представлять финансовую отчетность в соответствии с законодательством »3).

В-третьих, Государственное казначейство Украины в процессе разработки методологических положений согласно объявленным шагами по реформированию бухгалтерского учета исполнения бюджета соответствующими инструктивными материалами, по сути, заявил о адаптацию в рамках существующего круга принципов отечественной учетной системы определенных положений, в состав которых вошли следующие позиции:

• законность (отчетность должна соответствовать правилам и процедурам, которые предусмотрены законодательными и нормативными актами);

• достоверность (правдивое отражение в бухгалтерской отчетности финансовых операций государства с соблюдением требований соответствующих нормативных актов);

• полнота бухгалтерского учета (все операции по исполнению бюджетов в органах Государственного казначейства подлежат регистрации на счетах бухгалтерского учета без каких-либо исключений. Финансовая отчетность должна содержать всю информацию о фактические результаты операций органов Государственного казначейства, которая может влиять на решения, принимаемые по ним. Полнота и достоверность в учете возможны только при условии, если учетная политика и процедуры органов Государственного казначейства обеспечат выполнение всех правил бухгалтерского учета, а также если эти правила применяются без отклонений, с учетом реальной оценки операций, событий и ситуаций);

• дата операции (операции по исполнению бюджетов регистрируются в бухгалтерском учета в момент проведения соответствующих платежей, что соответствует кассовому методу ведение бухгалтерского учета);

• приемлемость входящего баланса (остатки по счетам на начало текущего отчетного периода должны соответствовать остаткам по состоянию на конец предыдущего отчетного периода);

• превалирование сущности над формой (операции учитываются и раскрываются в отчетности в соответствии с их сущности и экономического содержания, а не по их юридической форме);

• уместность (полезность информации для подготовки и принятия экономических решений);

• открытость (финансовые отчеты должны быть достаточно понятными и подробными чтобы избежать двусмысленности, правдиво отражать операции с необходимыми объяснениями в записках. Операции должны соответствовать содержанию статей отчетов. Отчетность должна быть четко изложена и понятна для пользователя;

• постоянство (постоянное, на протяжении бюджетного года, применения выбранных методов. Изменение методов учета требует дополнительного обоснования и раскрытия в финансовых отчетах)

• правильность (добросовестное применение принятых правил и процедур);

• осторожность (обоснована, здравомыслящий оценка фактов)

• независимость (обособленность финансовых бюджетных лет (отчетных периодов)

• сопоставимость (возможность определения тенденций исполнения бюджета через сопоставление информации, содержащейся в бухгалтерском учете и отчетности по определенный период)

• своевременность (обеспечение своевременной информацией органов законодательной и исполнительной власти, принимающих решения, осуществляют оценки выполнения бюджета, готовят предложения по составлению бюджета и т.п., и для других пользователей)

• непрерывность (оценки активов производится исходя из того, что процесс исполнения бюджетов является постоянным)

• консолидация (составление сводной финансовой отчетности об исполнении бюджетов целом по системе Государственного казначейства Украины с учетом подведомственных управлений и отделений в разрезе бюджетов, за исключением остатков по внутренне системными расчетами)

• отдельное отражение активов и пассивов (этот принцип предполагает, что все счета активов и пассивов оцениваются отдельно и отражаются в развернутом виде. Все счета являются активными или пассивными за исключением клиринговых (счетов за расчетами), технических и транзитных счетов).

Такое расширение круга фундаментальных положений о родственной составляющей бухгалтерского учета выполнения сметы, безусловно, требует дополнительных объяснений относительно аналогичного основу последней, поскольку влияет на формирование всей системы бухгалтерского учета исполнения бюджета.

С учетом указанного, автор предлагает к рассмотрению более подробную характеристику принципов бухгалтерского учета и финансовой отчетности в Украина, построенную на основе критического

анализа их эффективности в пределах подсистемы бухгалтерского учета в бюджетных учреждениях.

Во-первых, это условия функционирования учетной системы, определяемых «Хозяйственным окружением» 2 субъекта хозяйствования.

Во-вторых, это рекомендации, которые являются надстройкой условий учетного процесса.

В-третьих, ограничения ранее приведенных рекомендаций. А

Рассмотрим каждый из указанных принципов и определим его влияние на подсистему бухгалтерского учета бюджетных организаций.

Принцип автономности заключается в обособленности финансовых и материальных ресурсов учреждения или организации как самостоятельной единицы от личных аналогичных объектов собственности руководителей, работников и других организаций. Отсюда следует, что финансово-имущественное состояние аппарата руководства учреждения не может изменяться за счет несанкционированных изменений активов учреждения. Итак, указанный принцип является не только условием бухгалтерского учета, но и обеспечением соблюдения финансовой дисциплины и хранения средств хозяйства.

Данный принцип частично подтверждено ст. 2 Бюджетного кодекса Украины. Согласно указанному документу руководителям министерств, ведомств и учреждений, что является (по терминологическим словарем бюджетного процесса) распорядителями средств, предоставлен право распоряжаться бюджетными ассигнованиями, выделенными на соответствующие мероприятия учреждения.

Заметим, что недавно функционировала схема финансового обеспечения бюджетных учреждений по ведомственной структуре, по которой главные распорядители средств (далее - ГРК) - Министры и руководители других центральных органов исполнительной власти, руководители отделов областных, городских, районных госадминистраций, председатели сельских и поселковых Советов - получали денежные средства как на нужды этих учреждений, так и для перевода распорядителям низшего уровня. Далее денежные потоки перемещаются от распорядителя средств второго уровня (РК 2) (который, кстати, получает средства как в виде ассигнований собственного учреждения, так и для перевода подведомственным учреждениям) распорядителю средств третьего уровня (РК 3) - конечного цепи движения ассигнований. На первый взгляд, такая схема движения средств противоречила сущности принципа автономности, поскольку трех этапное перемещения ассигнований создает представление о его неконкретный характер, а значит, дает основания утверждать о образования области пересечения множеств активов различных учреждений, права собственности на которые четко не определены.

На самом деле, операции по переводу ассигнований распорядителям средств низшего уровня имели характер поручения (Министерство финансов давало поручение главным распорядителям средств перевести ассигнования распорядителям средств низших уровней, а главные распорядители средств поручали распорядителям средств второго уровня доставить ассигнования распорядителям средств третьего уровня) и полностью регламентировались сметой доходов и расходов.

Следовательно, применение описанного метода финансирования - по ведомственной структуре - давало представление об объемах ассигнований, предоставленных и полученных всеми учреждениями соответствующего отраслевого министерства главному распорядителю средств непосредственно, с соблюдением принципа самостоятельности хозяйственной единицы. Метод финансового обеспечения через органы Государственного казначейства вообще полностью соответствует предположению автономности, поскольку движение средств осуществляется не по вертикальном цепи (рис. 2.2), а горизонтально - через территориальные органы государственного казначейства в соответствующих распорядителей средств, а следовательно, и вопрос о самостоятельности хозяйственной единицы, по сути, исчезает.

Впрочем ограничения указанного принципа по бухгалтерскому учету бюджетных учреждений все же есть, и выражается оно не приведенной схеме финансового обеспечения, а в элементе незащищенности бюджетных учреждений, что связано с возможностью прекращения ассигнования при определенных условиях.

Следующая условность - принцип непрерывности, или, иначе, принцип деятельности, продолжается, следует из реальности продолжение деятельности учреждения в течение разумного периода, если нет оснований для противоположного или предпосылок для ее ликвидации ближайшее время. Поскольку право собственности по активам бюджетных организаций в общеэкономическом смысле полностью принадлежит государству в лице центральных органов власти, то согласно указанному принципу считается, что главные распорядители средств не имеют целью ликвидировать учреждение или организацию. Этот принцип является основой для включения в баланс статей необоротных активов и товарно-материальных ценностей по их фактической себестоимости, а не по рыночной цене (при реализации) активов и обязательств или остаточной стоимости необоротных активов (в случае бесплатного передачи в рамках министерства, ведомства, управления) в случае ликвидации. Данный принцип является условием для воспроизведения принципа-рекомендации - исторической себестоимости.

Принцип периодичности предусматривает, что хозяйственная деятельность бюджетного учреждения или организации условно может быть разделена на периоды с целью составления финансовой отчетности. Относительно бюджетных учреждений, как и других субъектов хозяйствования, главным отчетным периодом является календарный год. Промежуточные учетные периоды определяются кварталами, месяцами.

При этом отчетность за ними составляется нарастающим итогом с начала отчетного года в составе баланса и отчета о выполнении сметы доходов и расходов.

Такое деление на периоды требует определения механизма его реализации на первичном и текущем этапах бухгалтерского учета, а следовательно, и рекомендаций в виде принципа начисления и соответствия доходов и расходов.

Принцип единого денежного измерителя предусматривает, что национальная денежная единица является главным измерителем в системе первичного и итогового учета и единственным на завершающем этапе - составлении отчетности. То есть именно национальная денежная единица является соответствующей базой для оценки и анализа в бухгалтерском учете. Заметим, что этот принцип не только указывает на условие валюты бухгалтерского учета, а подчеркивает превалировании денежного измерителя над трудовым, что используется в учете выработки и рабочего времени работников бюджетных учреждений, и натуральным, который применяется для получения показателей товарно-материальных ценностей бюджетных учреждений в натуральном выражении (вес, мера, объем, количество и т. п.). И действительно, если объект не получил денежного выражение, он не может быть включенным в учетной совокупности. Кроме того, согласно данному принципу объектом бухгалтерского учета становится стоимостной, а не натуральный движение ценностей, что особенно важно в учете внеоборотных активов, запасов, материалов, медикаментов, продуктов питания и других товарно-материальных ценностей бюджетных учреждений.

К группе принципов-рекомендаций относится принцип исторической себестоимости, согласно которому бюджетные учреждения отражают свои активы по фактической себестоимости. Действие указанного принципа закреплены несколькими нормативными актами, по которым необоротные активы и другие товарно-материальные ценности бюджетных организаций учитываются по своей первоначальной стоимости - стоимости приобретения, сооружение и изготовление. Заметим, что в отличие от аналогичного принципа, применяемый в международной практике, к исторической себестоимости в отечественном учете бюджетных учреждений не включаются расходы на транспортировку, наладка и пуск в соответствии необоротных активов и других товарно-материальных ценностей. Перечисленные расходы, а также расходы на капитальный ремонт относятся на фактические расходы учреждения или организации.

Как неоднократно отмечалось, «принцип себестоимости должен быть признан как единственно правильный ». Это связано с рядом следующих обстоятельств:

2) согласно балансового уравнения, факты хозяйственной деятельности должны быть зарегистрированы в учете в момент их осуществления, а следовательно, по той стоимостной оценке, по которой они реально происходят;

3) согласно условию непрерывности деятельности учреждения или организации ее активы используются в текущей деятельности и обеспечивают нормальное функционирование предприятия, так, потребности в их реализации нет, поэтому и вопросы оценки по рыночной стоимости отпадает как неуместное.

Однако, несмотря на приведенные аргументы в пользу указанного принципа, его действие на практике прекращается в определенный момент. Это явление известно в бухгалтерского учета бюджетных установ4 частности и в целом в учетной практике Украины как до-оценки. Исходя из того, что в основе данного принципа лежит предположение относительной стабильности денежной единицы, используемой в учете, можно утверждать, что значительные колебания ее ставят под сомнение реализацию принципа себестоимости. Впрочем искусственное завышение первоначальной стоимости как одной стороны балансового уравнения - активов, так и второй - капитала и обязательств, не только не улучшает финансового положения учреждений и организаций, а вносит момент фальсификации.

Следующий принцип из группы рекомендаций - принцип начисления и соответствия доходов и расходов, во-первых, определяет момент совершения сделок, а именно: доходы записываются тогда, когда они начислены, а не при наличии денежных средств, а расходы - тогда, когда они совершены, при этом денежных средств может быть еще не оплачен, во-вторых, определяет выбор периода для регистрации расходов, т.е. в отчетном периоде отражаются расходы, которые способствовали получению доходов отчетного периода.

По первой части, заметим, что методологически учет расходов в бюджетных учреждениях разделен на две части: учет кассовых расходов и учет фактических расходов. Под кассовыми расходами понимают выборку денежных средств с текущих, регистрационных и специальных счетов учреждения. При этом фактические расходы определяют как настоящие расходы учреждения по исполнению сметы доходов и расходов, подтвержденных соответствующими документами. Как видим, в основу описанных учетных категорий возложена кассовый метод и метод начислений соответственно. Такое беспрецедентное сочетание противоположных методов объясняется жестким ограничением в расходовании средств бюджетными учреждениями, а отсюда сплошным контролем на основе сопоставления кассовых и фактических расходов.

Частичная соответствие принципу начисления имеет место и в методике учета доходов: так, доходы по общему фонду (ранее бюджетное финансирование) является реальными в момент получения средств на регистрационные, текущие счета, тогда как доходами специального фонда (в прошлом - внебюджетные поступления) считаются прежде начисленные суммы к получению.

Относительно второй части - соответствия доходов и расходов - следует отметить, что разграничения и согласования доходов и расходов регулируется и определяется порядком составление сметы доходов и расходов, т.е. планом ассигнований, который является неотъемлемой частью кошторису1. Вместе с тем корректнее было бы применять понятие соответствия исключительно в части специального фонда, то есть собственных доходов бюджетных учреждений. Это объясняется прежде последовательностью экономического связи расходов и доходов, с одной стороны, и расходов и доходов, с другой. Так, если расходы, связанные с предоставлением платных услуг, выполнением работ и т.п., обусловливают получение доходов по специальному фонду, осуществление расходов на общую деятельность учреждения за счет бюджетных средств не имеет целью получение доходов по общему фонду, а наоборот - средства бюджета выделяются для осуществления указанных расходов.

Впрочем, и в части собственных доходов существует относительное согласования, вероятность которого определяется спецификой «производственной». Как пример проблематичности соотнесения доходов и расходов приведем деятельность высших учебных заведений по предоставлению платных учебно-педагогических услуг. В случае посеместровой авансовой оплаты обучение доходы начисляются в начале семестрового периода, когда их получение является почти фактом, тогда как расходы, которые обуславливают их получения, осуществляться менее на протяжении двух кварталов.

Последний из принципов указанной группы - принцип полноты освещения - есть рекомендательным для составления финансовой отчетности. Речь об информационной полноту, т.е. о сплошное освещение хозяйственной деятельности учреждений и организаций. Этот принцип реализуется в

1) завершенности финансовой отчетности бюджетных организаций;

2) расшифровках к показателям финансовой отчетности. Заключительными в системе принципами бухгалтерского учета являются принципы-ограничение, что в определенной степени служат гарантами финансовой устойчивости и рационализации процесса бухгалтерского учета.

Принцип осмотрительности состоит в том, что доходы учитываются тогда, когда возможность их получения становится достаточно реальной, а расходы - когда возможность их осуществления является достаточно вероятной событием. Это проявляется, в частности, в том, что фактические, или «Начисленные», расходы должны опережающий характер относительно кассовых расходов по следующим статьям экономической классификации расходов бюджета, как 1111 «Заработная плата », 1112« Начисления на заработную плату », 1160« Оплата коммунальных услуг и энергоносителей », 1342« Стипендии ». Еще одним проявлением действия данного принципа в системе учета бюджетных учреждений является отнесение на фактические расходы стоимости приобретенных бюджетными учреждениями и организациями необоротных активов.

Итак, осторожность - это избежание переоценки доходов и недооценки расходов. Благодаря этому уменьшается риск управленческих решений, которые принимаются. Заметим, что принцип предосторожности дополняет принцип исторической себестоимости, поскольку для его применения необходимо сохранить в текущем бухгалтерском учете оценку имущества по себестоимости.

Принцип превалирования сущности над формой означает, что в бухгалтерском учете можно опустить незначительные обстоятельства и время учитывать все существенное. Разделение операций на существенные и несущественные является субъективным, однако к существенным, как правило, относят операции, в результате которых изменяется финансовое положение хозяйства. Поскольку учет бюджетных учреждений является полностью регулируемым со стороны государства, выбор критерия определения существенности является формальным и сводится к соблюдение нормативов и ограничений, установленных соответствующими инструктивными материалами. Примерами учета указанного принципа в учетной методике являются:

1) нижняя стоимостная граница основных средств - 500 грн;

2) ограничение по начислению износа на необоротные активы - из списка данных объектов учета, на которые начисляется износ, изъяты такие относительно малоценные необоротные активы: белье, постельные принадлежности, одежду, обувь, фильмофонды, макеты, модели, наглядные пособия и другие малоценные необоротные материальные активы, а также библиотечные фонды, срок использования которых не определен, а задача учреждений заключается в продолжении этого срока до максимально возможного, и документации по типовому проектированию, до-целостность исключения которой не вызывает сомнения. Кстати, отметим, что отсутствие начисления износа на библиотечные фонды, безусловно, связано с другим принципом ограничения, который используется в международной практике - принципом стоимости - экономической выгоды.

Трудно недооценить перспективное значение обоих указанных принципов в последующих методологических разработках в учете бюджетных учреждений. Очевидно, полезно было бы учета их при разработке методик учета затрат на оказание платных услуг бюджетных учреждений как средств предупреждения накопления лишних информационных потоков.

Важным в методологическом плане принцип постоянства, сущность которого заключается в неизменности учетной политики, а следовательно, принципов, методов и процедур, определенных методологии отражения хозяйственных операций. Изменения возможны только в условиях, предусмотренных соответствующими положениями, которые регулируют деятельность бюджетных учреждений, а их влияние на методику учета должно быть раскрыто в соответствующих расшифровках и объяснениях. Примером таких изменений является переход бюджетных учреждений в течение 2000 г. до нового плана счетов бухгалтерского учета.

Результатом предлагаемого рассмотрения базового элемента учетной системы бюджетных учреждений является вывод о декларативный характер большинства принципов учетного процесса бюджетных учреждений. Вместе с тем возникает вопрос: следует просматривать методологию учета бюджетных учреждений с целью добиться полной соответствии вышеуказанным принципам? За ответом обратимся к ситуационным аналогов в мировой практике. В связи с этим заслуживают внимания исследования Комитета государственного сектора Международной федерации бухгалтеров (КМСБУ), свидетельствующие о отсутствие методологических условий для полного внедрения общепринятых принципов учета и финансовой отчетности.