Свірко С.В. (ру) Бухгалтерський облік у бюджетних організаціях (2000)

2.3. Концептуальные подходы к реформированию отечественной системы бухгалтерского учета в бюджетных учреждениях

Нынешний этап развития бухгалтерского учета бюджетных учреждений, в отличие от предыдущих, невозможно выделить как самостоятельный относительно других подсистем отечественной системы учета, поскольку он характеризуется общими процессами, а именно: шагами по гармонизации отечественной учетной практики с международным досвиду1. Напомним, что согласно плану реализации Программы реформирования системы бухгалтерского учета с применением международных стандартов, утвержденной Постановлением Кабинета министров Украины от 28 октября 1998 г. № 1706 основные этапы гармонизации с международной практикой таких частей отечественной учетной системы, как бухгалтерский учет, в банковских учреждениях и бухгалтерский учет на предприятиях и организациях, уже пройден, а разработанные положения формализованные в виде законодательно-нормативных документов Национального банка Украины и Министерства финансов Украины. Первые попытки в этом) направлении были сделаны банковскими учреждениями, которые ввели с 1998 г. в свою учетную практику международные стандарты учета финансовой звитности2. Дальнейших преобразований претерпели предприятия, организации и другие юридические лица, методологическая плоскости учетной подсистемы которых с 2000 г. базируется на системе национальных положений (Стандартов) 3. О порядке ведения бухгалтерского учета бюджетных учреждений, как уже отмечалось, с 1996 г. до сих пор было сделано отдельные методологические и целый ряд методических изменений, в частности:

• введен в действие новый план счетов, которым закреплен новый раздел счетов за классами в соответствии с балансового уравнения;

• разработан подробную корреспонденцию счетов в рамках действующего плана счетов с освещением возможных вариантов отражения в учете сделок;

• обновлено нормативную базу по ведению учета товарно-материальных ценностей и собственных средств бюджетных учреждений с учетом новых тенденций в их финансово-хозяйственной деятельности и современных норм действующего законодательства;

• усовершенствована пакет учетных регистров, используемых как на этапе текущего учета, так и итогового.

Напомним, что основную роль и инициативу в процессе реформирования учета бюджетных учреждений сыграло Государственное казначейство Украины, на которое и были возложены функции с методологического руководства по указанной подсистемы бухгалтерского учета. Впрочем реалии экономической жизни украинского общества в целом и бюджетной сферы в частности требуют осуществления значительного количества фундаментальных шагов по совершенствования бухгалтерского учета в бюджетных учреждениях, насущная потребность в которых

объективно существует.

Условиями осуществления успешного реформирования внутренней структуры любого образование - политического, экономического, социального или другого - есть глубокое понимания логики его построения, наличие сложившейся концепции по конечному результата новообразования и правильное определение последовательности проведения соответствующих процедур относительно преобразований. В этих условиях определение основ развития бухгалтерского учета выполнения сметы, а именно о его роли, места и назначения, является задачей номер один.

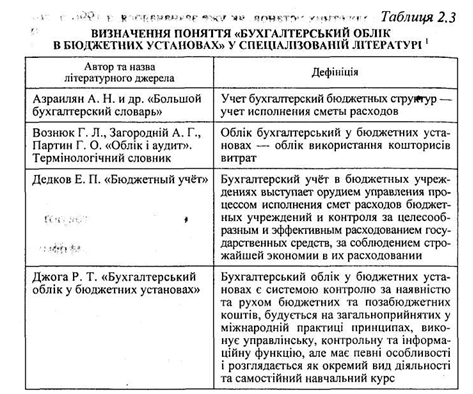

Решение поставленного вопроса начнем с рассмотрения само понятие бухгалтерского учета бюджетных учреждений. В специализированной литературе можно найти такие определение этого понятия (табл. 2.3).

Первые два определения имеют хотя достаточно общий характер, но, несмотря справочный характер литературных источников, существование других вариантов маловероятно. Два других из названных выше авторов - Е. П. Дедков, Г. Т. Джога - являются ведущими учеными по вопросам бухгалтерского учета в бюджетных учреждениях, и этот факт косвенно подтверждается основательностью приведенных определений. Впрочем, и указанные характеристики понятия бухгалтерского учета в бюджетных учреждениях на нынешнем этапе его развития следует признать несколько неполными. При этом их логическая коррекция в таких условиях требует опять-таки идентификации предмета исследования в рамках таких пространственных понятий, как «роль», «место» и «Назначение».

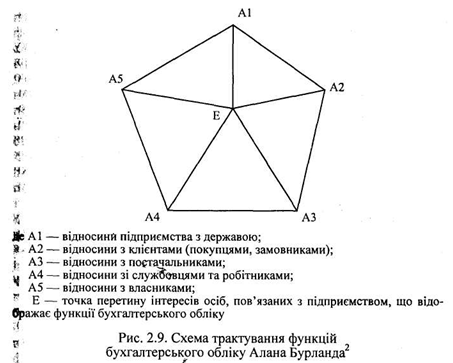

Изучение современных экономических, социальных и политических процессов требует рассмотрения бухгалтерского учета бюджетных учреждений как (рис. 2.8):

1) составляющей международной комплекс-системы «Бухгалтерский учет в государственных и неприбыльных организациях »;

2) части отечественной системы бухгалтерского учета;

3) компонента общей совокупности инструментария по выполнению бюджета страны;

4) весомого элемента общего механизма управления бюджетными учреждениями;

5) средства защиты интересов различных субъектов финансово-экономических отношений бюджетных учреждений.

Рассматривая первое из приведенных положений, следует прежде напомнить о достаточно значительную во временном измерении территориально-методологическую замкнутость бухгалтерского учета бюджетных учреждений, объяснялась общей идеологией выборочной автаркии, выбранной СССР. Момент провозглашения Украиной независимости стал, по сути, преамбуле выбора направления дальнейшего развития нашего государства - пути европейской интеграции. В этих условиях встал вопрос об определении роли Украины в мировом сообществе в целом и по отдельным позициям. Реальная оценка экономического и политического влияния Украины на международном пространстве привела ее к принятию концепции гармонизации экономической системы страны с международным практикой мирового хозяйства. В частности, в плоскости предмета рассмотрения, признания бухгалтерского учета исполнения сметы как составляющей международной агрегированной системы бухгалтерского учета в государственных и неприбыльных учреждениях требует идентификации его в рамках общепринятой практики бухгалтерского учета, воплощенного и формализованной в международных стандартах финансовой отчетности государственного сектора.

С точки зрения составляющей национальной системы бухгалтерского учета бухгалтерский учет выполнения сметы должно отражать характерные особенности этой системы, сформированные под влиянием «исторической традиции» 1, и параллельно проектироваться в нормативно-правовом поле отечественного бухгалтерского учета общего регламентации. Определение традиционных принципов бухгалтерского учета бюджетных учреждений в Украине требует глубокого аналитического исследования его эволюции, которое сегодня, к сожалению, отсутствует. Границы сегмента сплошной регламентации действующей нормативного правовой области бухгалтерского учета Украины определяются такими документами: Законом Украины «О бухгалтерском учете и финансовой отчетности в Украина »от 16 июля 1999 p. № 996-XIV, Положением о документальном обеспечении записей в бухгалтерском учете, утвержденное Приказом Министерства финансов Украины от 24 мая 1995 г. № 88, Порядком представления финансовой отчетности, утвержденного Постановлением Кабинета Министров Украины от 24 февраля 2000 г. № 419.

Рассмотрение следующей из приведенных позиционно-качественных характеристик бухгалтерского учета в бюджетных учреждениях, требует определения понятия бюджетного учета. На нашему мнению, «бюджетный учет представляет собой вид общей национальной учетной системы, отражающий дальность государства по выполнению его функций и гарантий, предоставленных ее гражданам, и заключается в наблюдении, отражении, обобщении и контроля за деятельностью учреждений и организаций, имеющих делегированные государством полномочия по реализации его законодательных, исполнительных, контролирующих, правовых, охранных и других функций и декларируемых социальных гарантий. По своей внутренней структурой бюджетный учет подразделяется на бухгалтерский учет исполнения бюджета и бухгалтерский учет исполнения сметы ». Правильность второй части данного определения, отмечает выделении бухгалтерского учета бюджетных учреждений как составной бюджетного учета, подтверждает соответствующее роль этих учреждений в процессе исполнения бюджета. В частности, с одной стороны, говорится, об участии бюджетных учреждений как равноправных субъектов хозяйствования в процессе наполнения доходной части государственного и местных бюджетов через получение собственных доходов, входящих в состав доходов соответствующего уровня бюджета, и в передаче части финансово-денежных ресурсов как обязательных платежей и сборов в соответствующие бюджеты. С другой стороны, речь идет о выполнении расходной части бюджета, в процессе которого учреждения выступают в роли распорядителей средств, с реализацией этих действий через установленный механизм получения средств соответствующих бюджетов и их использование по показаниям основного финансового планового документа бюджетных учреждений - сметы доходов и расходов. Следовательно, и бухгалтерский учет исполнения сметы как средство информационного обеспечения по объемам поступлений в указанной части доходов и произведенных расходов, безусловно, играет большую роль в процессе управление финансовыми ресурсами государства, а следовательно, и в процессе исполнения бюджета страны в целом.

Выделением следующей позиции автор подчеркивает особую важность бухгалтерского учета исполнения сметы в общем механизме процесса управление бюджетными учреждениями, который, в условиях многопрофильности последних, представляет собой сложную организационную систему, направленную на сохранение органического структуры соответствующих субъектов, которая должна обеспечивать оптимальный режим функционирования последних и реализации программ их деятельности.

Отметим, что процесс управления является неотъемлемым от процесса сбора, переработки и предоставление соответствующей информации как в рамках бухгалтерского учета, так и в других подсистемах управления, причем роль учетной информации является превалюючою2. Это объясняется принципом сплошного охвата деятельности предприятия системой бухгалтерского учета и ее функциональным наполнением из управленческого взгляда, который воплощается в таких формопроявах: информационно-образовательном (формирование для аппарата управления по полной иерархической структурой соответствующего информационного поля в виде совокупности информационных блоков) и обгрунтовувальному (увязка цели управленческого воздействия с факторами и условиями ее реализации). Процессы, происходящие в бюджетной сфере, свидетельствуют о дальнейшем усилении прав и обязанностей по объекту управления на уровне собственно бюджетного учреждения, а следовательно, и получения бухгалтерским учетом исполнения сметы особого статуса в рамках системы управления.

Последний аспект характеристики бухгалтерского учета в бюджетных учреждениях предусматривает выполнение задачи по защите интересов различных субъектов финансово-экономических отношений бюджетных учреждений, среди которых следует выделить государство, потребителей социальных услуг и персонал бюджетных учреждений. Согласно в мотивационной среды каждого из указанных субъектов этих отношений бухгалтерский учет должен обеспечивать: по государства как правообладателя - защита государственной формы собственности, в статусе которого находятся учреждения, и реализацию принципа соблюдения строгой финансовой дисциплины; по потребителей социальных услуг - качество этих услуг и четкую конкретизацию и и адресность осуществленных расходов и затрат на предоставление услуг; по персоналу учреждения - эффективное использование финансовых ресурсов учреждения для обеспечения ее финансовой устойчивости и формирования резервов с целью материального стимулирования труда персонала.

Заметим, что рассмотренные положения с последующей их конкретизацией в своей совокупности представляют собой комплексную функциональную модель детерминации бухгалтерского учета выполнения сметы. Эти положения не являются исчерпанными, однако достаточно обоснованность модели дает возможность предлагать в ее пределах постановку задачи по совершенствованию и определение путей дальнейшего развития бухгалтерского учета в бюджетных учреждениях. Следует заметить, что рассматриваемая модель не может быть полной без определения нового аппарата функций и задач бухгалтерского учета в бюджетных учреждениях Украины, а поэтому предлагается выяснить этот вопрос.

Со времен Древнего Египта до современности любую учетную систему с точки зрения построения общего механизма можно воспринимать как своеобразный «конструктор», ядром которого является совокупность ее "функций и задач. Эти основополагающие составляющие системы бухгалтерского учета не являются постоянными, а изменение их смысловой нагрузки всегда вела к выработке новых алгоритмов реализации данной системы. При этом содержание новой модели указанной системы всегда зависел как от объективных обстоятельств диктовались экономическими, политическими, социальными и другими требованиями общества, так и субъективных, то есть от степени понимания этих требований и полноты их учета при формировании круга перечисленных функций и задач непосредственными их исполнителями - счетчиками. Итак, этап разработки концепции преобразований трудно переоценить. А потому именно сейчас важно определить состав функций и задач такой специфической составляющей отечественной учетной системы, которой является бухгалтерский учет в бюджетных учреждениях. Однако для этого важно иметь корректное и всестороннее представление об этих понятий в целом и в частности в разрезе сферы бухгалтерского учета.

Напомним, что термин «функция» как широкоупотребляемые дефиниция не является однозначным за содержанием. Так, философская наука дает его трактовка как явления, зависит от другого и изменяется в пределах изменений другого явища1, а также как обязанность, круг дияльности2; в математике под функцией понимают закон, по которому каждому значению переменной соответствует некоторая определенная величина, а также сама первоначальная величина3; в рамках экономической сферы под функцией принято понимать внешний проявление и (или) сохранения свойств какого-либо объекта или процесса в системе фактически существующих видносин4. Термин «задача» имеет значительно более узкое поле трактовки, и его сущность определяется как «то, что предназначено для выполнения, поручения ». Экстраполируя приведенные понятия на сферу бухгалтерского учета, наиболее приемлемым считаем такие трактовки: функции бухгалтерского учета - «Проявление главных его свойств, направленных на познание и взаимосвязанное отражение фактов хозяйственной жизни, обеспечение информационного менеджмента и удовлетворения потребностей в бухгалтерской информации других ее пользователей, осуществления контроля и регулирования экономических действий и событий и обеспечения прогноза финансового состояния предприятия в будущем »; задачи бухгалтерского учета - определенное

функциями бухгалтерского учета круг поручений-требований для выполнения указанной системой.

Следует заметить, что, несмотря на сложность и безусловную важность методологического обоснования указанных позиций базиса системы бухгалтерского учета в целом, вопросам развития функций и задач бухгалтерского учета посвященная незначительное количество профессиональной литературы. Среди разработанных автором литературных источников следует прежде всего выделить фундаментальное исследование по этому направления отечественного ученого-экономиста Г. Г. Кирейцева «Функции учета в механизме управлення сельскохозяйственнм производством », а также значительное количество публикаций, которые продолжили его исследования. Г. Г. Кирейцев считает, что в целом функции бухгалтерского учета следует делить на внутренние и внешние, при этом при рассмотрении последних он склоняется к такому варианту их распределения: научно-познавательная (в том, что с помощью его приемов измеряют факты хозяйственной деятельности, систематизируют по определенным классификационным признакам данные об активах и права на их получение, собственность и обязательства, рассчитывают важные экономические показатели), контрольная (реализуется в виде системы методологических элементов, которые предусматривают существование технически перманентных контрольных этапов в технологии бухгалтерского учета), информационная (формирование поля информационного обеспечения), мотивационная (Проявляется в воспитательном эффекте), регулирующая (в том, что с помощью приемов учета существует возможность, не меняя общей суммы актива и пассива баланса, изменить сумму показателя конечных финансовых результатов), правового защиты субъектов хозяйствования (реализуется через оформление материальной ответственности и правильного документального оформления каждой хозяйственной операции), прогностическая (является результатом интеграции учета с экономико-математическими методами и применения средств ЭВТ для обработки учетной информации). Значительные исследования по детализации и дальнейшего развития первоначальной функции бухгалтерского учета - контрольной - были проведены М. В. Кужельным.

Определяя функции бухгалтерского учета известный ученый-экономист В. Сопко выделяет как основные функции информационную (обеспечение пользователей данными бухгалтерского учета, которые им нужны для принятия решений), контрольную (Возможность выполнять по данным бухгалтерского учета проверку принятых управленческих решений хозяйственного характера, их выполнения, характер исполнение), аналитическую (в том, что процесс бухгалтерского учета связан непосредственно с выполнением функций анализа: выявление отклонений, их причин, инициаторов, исполнителей и т.п.) и оценочную (возможность по данным бухгалтерского учета дать оценку работы исполнителей, определить финансовое состояние предприятия, оценить доходность, рентабельность). Аналогичного мнения придерживается В. Г. Швец, но конкретизирует функции в такой интерпретации: информационная - «заключается в обеспечении информации о финансовом состоянии и деятельности предприятия для нужд внутренних и внешних пользователей »; контрольная - «заключается в необходимости осуществления методами бухгалтерского учета контроля, сохранения и эффективного использования ресурсов, выполнения плановых задач, соблюдение действующего законодательства и условий договоров и контрактов »; оценочная - «Заключается в измерении и оценке ресурсов, определении стоимости и себестоимости продукции, расчета результата деятельности предприятия, его рентабельности »; аналитическая -« заключается в осуществлении на основе первичных и сводных данных экономического анализа наличия, состояния и движения ресурсов и результатов деятельности предприятия с широким применением экономико-статистических методов и моделирования »2. Другие отечественные авторы при определении главных функций бухгалтерского учета варьируют в пределах поля, сформированного в результате сочетания уже приведенных информационных секторов, а именно: выделяют информационную, контрольную и подготовки учетных ришень3; информационную и контрольную функции4; информационную, контрольную, управленческую, воспитательную.

Вопросы задач бухгалтерского учета получили довольно широкое обсуждение в специализированной литературе. Так, известные отечественные ученые-экономисты М. В. Кужельный и В. Г. Линник выделяют следующие позиции: «непрерывное, взаимосвязано, сплошное и документированное наблюдение за экономическими процессами и явлениями во всех звеньях экономики, обеспечение всех уровней управления для принятия управленческих решений достоверной и своевременной информацией о экономические процессы и явления, происходящие о состоянии средств хозяйствования; создание исходной информационной базы для планирования, стимулирования, организации, регулирования, анализа и контроля, обеспечение контроля за законностью и целесообразностью осуществляемых операций хозяйственной деятельности; установление совместно с другими экономическими и техническими службами контроля за сохранностью имущества; обеспечения правильного распределения той доли национального дохода, в форме заработной платы поступает в распоряжение рабочих и служащих в соответствии с количества и качества затраченного труда, содействие укреплению законности в производственной и финансово-хозяйственной сферах деятельности предприятий ». М. Т. Белуха среди основных задач выделяет «информационное обеспечение управления предприятием, контроль за сохранностью собственности и выполнения общегосударственных задач (Своевременность, полнота и стабильность уплаты налогов), которые являются его основными функциями », тогда как Ф. Ф. Ефимова отмечает, что« главная задача бухгалтерского учета - обеспечить финансовой информацией действующее предприятие ». Основные задачи отдельные авторы и коллективы авторов группируют и представляют на рассмотрение в таком варианте «сбор, обработка и отображение первичных данных о состояние хозяйственной деятельности; систематизация, группировка и сводка данных по целью получения итоговой информации о финансово-хозяйственные операции предприятия, обеспечение достоверной и своевременной информацией внутренних и внешних пользователей учетной информации о хозяйственных процессах и явлениях, осуществлялись на предприятии, и о наличии и состоянии имущества предприятия и его источников формирование информационной базы для планирования, стимулирования, организации, регулирования, анализа и контроля финансово-хозяйственной деятельности предприятия ».

Не ставя целью всесторонне проанализировать приведенные позиции и мнения, мы обращаем внимание на существующий разрыв логически-последовательной связи между приведенными понятиями «функции» и «задачи».

Очевидно, что большинство авторов характеризует определенное понятие, не останавливаясь на объяснении другого, а М. Т. Белуха вообще утверждает, что задачи и функции являются понятиями идентичными. Такая, на первый взгляд, неопределенность позиций объясняется действительности чисто техническими причинами: в учебной литературе отличие от научной имеет место тезисно, бездоказательно изложения основных позиций по объекту рассмотрения. Для лучшего понимания вынесенных на рассмотрение понятий следует обратить внимание на причинно-следственный характер их связи, поскольку функции бухгалтерского учета является, безусловно, первично сформированными относительно задач, а у последних есть, конечно, производной определенного состава функций. Итак, понятие «Функции бухгалтерского учета» и «задачи бухгалтерского учета» является неразрывно связанными, а потому требуют комплексного рассмотрения. Определяя состав функций и задач бухгалтерского учета в бюджетных учреждениях, обратим внимание на существующие трактовки этих понятий. Так, единственный в Украине учебник бухгалтерского учета в бюджетных учреждениях за редакцией Т. Джог выделяет характеристику как функции бухгалтерского учета в бюджетных учреждениях - управленческой, контрольной и информационной, так и задач, основной из которых является «Полное и своевременное отражение финансово-хозяйственных операций по использованию бюджетных средств в соответствии с их целевым назначением ». Однако, поскольку приведена характеристика отражает общую концептуальную позицию авторов, она нуждается в дополнении и развитии.

Рассматривая современный состав функционально-целевого аппарата теоретического базиса бухгалтерского учета в бюджетных учреждениях кроме учета приведенных позиций уместно еще раз обратиться к общей мировой теории и практики бухгалтерского учета и вспомнить, что бухгалтерский учет определяется средой, в котором он функционирует (а следовательно, и состав функций и задач, которые он должен выполнять), и наконец помнить слова выдающегося ученого-бухгалтера российской школы Ф. М. Езерского (1836-1916): «Не жизнь должна подчиняться и служит счетоводству, а наоборот, счетоводства должно выполнять требования жизни ».

Определяя новый состав функций бухгалтерского учета бюджетных учреждений, следует подчеркнуть необходимость рассмотрения факторов воздействия на подсистему бухгалтерского учета со стороны

окружения и сам субъект - бюджетное учреждение. Первая позиция находит подтверждение в фундаментальном труде по теории бухгалтерского учета Е. С. Хендриксен и М. Ф. ван Бреда, которые считают, что «понимание экономической, юридической, политической и социальной среды при формирования бухгалтерских стандартов представляется очень важным », вторая - в разработанной известным представителем французской учетной мысли Аланом Бурландом модели трактовки функций бухгалтерского учета (рис. 2.9).

Опыт мировой практики бухгалтерского учета свидетельствует, что на формирование системы бухгалтерского учета, а следовательно и на ее функции и задачи влияют следующие факторы: геополитические, экономические, социальные, юридически-правовые, историко-культурные. Первый из факторов, который характеризуется географическим положением Украины в

Европе и ее роли на политической карте мира, предполагает активное включение в политические процессы, происходящие в мире. Прежде всего речь идет о дальнейшем углубление курса на глобализацию мирового сообщества, а отсюда и необходимость унификации основных сторон политического, экономического, социального жизни отдельных культурно-социальных групп, объединенных соответствующей политической организацией общества.

Итак, согласно объекта исследования следует подчеркнуть необходимость при выработке новой концепции развития такой составляющей национальной учетной системы, которой является бухгалтерский учет в бюджетных учреждениях, детального изучения и учета основных функционально-целевых положений мировой теории и практики бухгалтерского учета в неприбыльных и государственных учреждениях и просмотра последовательности функциональных позиций по значимости их роли в новой системе бухгалтерского учета.

Экономический фактор предполагает учет реалий экономической жизни общества и основных экономических тенденций развития в целом и учреждений «Бюджетной сферы» в частности, наметились в Украине. В этом контексте диагностируется наличие таких процессов в указанном секторе отечественной экономики: дальнейшее сокращение поступлений из Государственного и местных бюджетов для обеспечение деятельности бюджетных учреждений; закрепление их роли в процессе выполнения бюджета страны как непосредственных участников выполнения доходной его части путем включения в их состав доходов специального фонда бюджетных учреждений; неуклонный рост доли специального фонда бюджетных учреждений общем объеме их доходов, дальнейшее расширение границ финансовой самостоятельности бюджетных учреждений.

Социальный фактор требует учета и отражения интересов сторон, заинтересованных в бухгалтерской информации соответствующего уровня и детализации. Этими сторонами являются: органы исполнительной власти и организации, которые являются представителями интересов государства как правообладателя бюджетных учреждений, - органы государственного казначейства, распорядители средств высшего уровня, основные субъекты финансово-хозяйственных отношений бюджетных учреждений - социальные внебюджетные фонды, банковские учреждения, потребители платных услуг, работники бюджетных учреждений, заказчики, подрядчики, поставщики и другие субъекты финансово-хозяйственных отношений. В разрезе социального фактора также следует рассматривать бухгалтерский учет в бюджетных учреждениях как составляющую науки о бухгалтерский учет, который базируется на соответствующей теоретико-методологической основе. Юридически-правовой фактор предусматривает обеспечение защиты финансово-имущественных интересов собственника в лице государства, внешних инвесторов (в при их наличии), потребителей услуг учреждений социально-культурного комплекса, получающих эти услуги как за плату, так и за счет средств, полученных бюджетными учреждениями для пополнения их общего фонда.

И наконец, историко-культурный фактор должен очертить обще-концептуальный подход к формированию функционально-целевого аппарата бухгалтерского учета бюджетных учреждений, а именно: определить приоритетность функций, характерных для экономического менталитета нашей страны.

Все указанное позволяет предоставить сложившемуся в отечественной теории бухгалтерского учета в бюджетных учреждениях функционально-целевом аппарата качественно-нового звучания, выделив следующие функции и задачи в их пределах:

• информационная функция заключается в накоплении, группировке, переработке и предоставлении информации в системе бухгалтерского учета. Она является главной среди названных функций и выполняет по ним роль первоисточника. Это объясняется тем, что именно предоставление учетной информации является первым подготовительным этапом процесса управления, регулирования, планирования и контроля, а тот факт, что на учетную информацию приходится около 70% от объема экономической информации, подтверждающей первенство указанной функции. В рамках этой функции следует выделять задачи по формирование полной и достоверной информации о хозяйственной деятельности бюджетных организаций (их финансового и имущественного состояния) на основе нормативно-правовой базы;

• функция управления требует обеспечения субъектов управления различных уровней информации, необходимой для планирования, регулирования, оценки, анализа, контроля и других составляющих процесса управления как бюджетным учреждением, так и бюджетным процессом в целом. В рамках этой функции уместно выделять задачи по своевременного обеспечения необходимой информацией внутренних (аппарат управления учреждений, руководители структурных подразделений) и внешних (отраслевые министерства и ведомства, органы государственного казначейства, налоговые органы, потребители услуг) пользователей в достаточном объеме для принятия соответствующих управленческих решений:

• функция контроля требует постоянного сплошного контроля, имеет осуществляться на всех стадиях проведения хозяйственных операций: предварительный - до момента операции, текущий - на этапе совершения сделки и последующий - После осуществления операции как на методическом уровне, так и технологическом. Задачами, которые должны выполняться в рамках указанной функции, является систематический контроль за соблюдением финансовой дисциплины, строгого режима экономии, исполнения сметы доходов и расходов, что является основным финансово-плановым документом бюджетных учреждений, эффективного использования и сохранения денежных средств и материальных ценностей, для своевременного предупреждения негативных шагов в деятельности бюджетных учреждений и предотвращения;

• функция защиты, которая формирует требования к бухгалтерскому учету в бюджетных учреждениях обладать способностью адекватно отражать факты неправомерной и преступной деятельности по поля финансово-экономических отношений данных субъектов хозяйства и своевременно и адекватно реагировать на них с целью защиты прав государства, потребителей услуг и других заинтересованных лиц) Эта функция должна быть реализована в виде заданий по выявлению в информационной среде бухгалтерского учета бюджетных учреждений признаков нарушений и злоупотреблений, способности контрольной подсистемы бухгалтерского учета своевременно выявлять и качественно использовать учетную информацию по фактам нарушений и злоупотреблений; предотвращения совершения правонарушений и злоупотреблений при условии качественного выполнения предыдущего задания, через формирование на основе этого комплекса сдерживания указанных противоправных действий сильнее мотивацию последних;

• научно-познавательная функция заключается в дальнейшем развитии методологии бухгалтерского учета в бюджетных учреждениях как составляющей отечественной, мировой учетных систем и науки о бухгалтерском учете. Соответствующим задачей по данной функции является требование получения, накопления, анализа новых знаний в указанной сфере для дальнейшего развития и оптимизации подсистемы бухгалтерского учета бюджетных учреждениях.

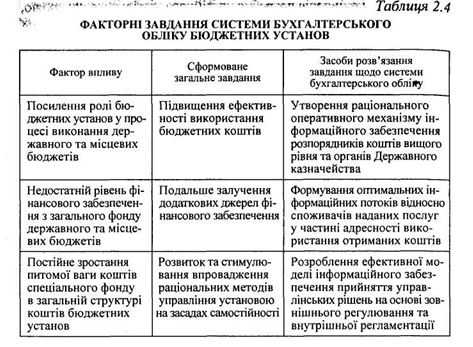

Следует отметить, что в условиях дальнейшего развития ядра экономического среды бюджетной сферы - бюджетной системы - формируется круг факторных задач, требующих решения в целом в рамках модели финансово-хозяйственной деятельности бюджетных учреждений и бухгалтерского учета в частности (табл. 2.4).

Реализация нового круга функций и задач бухгалтерского учета в бюджетных учреждениях, на наш взгляд, требует формирования и осуществления соответствующих шагов по следующим направлениям совершенствования отечественной подсистемы бухгалтерского учета бюджетных учреждений:

1. Постепенное разработки и внедрения национальных положений (стандартов) бухгалтерского учета и отчетности указанных субъектов хозяйствования.

2. Разработка интегрированного плана счетов бюджетного учета.

3. Разработка в предел существующих стандартов методики учета затрат и калькулирования услуг бюджетных учреждений.

4. Совершенствование отечественной учетной терминологии в целом и по подсистемы бухгалтерского учета в бюджетных учреждениях частности.

5. Сплошная автоматизация учетного процесса.

6. Совершенствование организации бухгалтерского учета в части носителей учетной информации и их движения.

7. Формирование механизма государственного стимулирования повышения престижа профессии бухгалтера бюджетных организаций

8. Повышение качества подготовки специалистов по программе «Учет и аудит в управлении бюджетными и финансовыми организациями ».

Рассматривая первую из определенных позиций, заметим, что вопрос создания системы национальных положений (стандартов) бухгалтерского учета о деятельности субъектов государственного сектора экономики уже не является дискуссионным, поскольку Указом Президента Украины «Об укреплении финансовой дисциплины и предотвращения правонарушений в бюджетной сфере »от 25 декабря 2001 г. № 1251/2001 Министерству финансов Украины и Государственному казначейству Украины предоставлены полномочия по разработки национальных стандартов на основе международных стандартов учета финансовой отчетности государственного сектора. Поскольку подробную сравнительную характеристику, анализ международных и отечественных методологических положений и оценки возможных способов гармонизации отечественной теории и практики бухгалтерского учета в бюджетных учреждениях с международными учетными достижениями современности осуществлена в предыдущем разделе, перейдем к рассмотрения второй позиции - разработка интегрированного плана счетов бюджетного учета.

Заметим, что вопросы образования общего плана счетов, в состав пользователей которого должны войти и учреждения, поднимался неоднократно. Обсуждение такого варианта продолжалось довольно долго (до 1998 г.), при этом только на уровне теории, но и практики, подтверждающие два проекта плана счетов бухгалтерского учета, предлагаемые Методологическим вопросам бухгалтерского учета в Украине к рассмотрению на страницах специализированного научно-практического журнала «Бухгалтерский учет и аудит». В пользу идеи интеграции счетов бухгалтерского учета бюджетных учреждений и промышленных предприятий свидетельствует тот факт, что общий удельный вес родственных или аналогичных субсчетов в существовавших тогда планах счетов составляла до 35 единиц с 117 и 200 соответственно. Кроме того, указанная идея соответствовала тогдашней концепции адаптации элементов финансово-хозяйственной деятельности бюджетных учреждений в сфере материального производства. Впрочем этот замысел не был реализован, а с 1999 г. наметилась тенденция к более тесному экономическому сочетание участников бюджетного процесса, которая воплотилась в Законе «О Государственном бюджете Украины на 2000 г. »через выделение в составе доходов бюджета общего и специального фондов, которые включали и собственные поступления бюджетных учреждений (в 2001 г. такое положение было закреплено ст. 13 Бюджетного кодекса Украины).

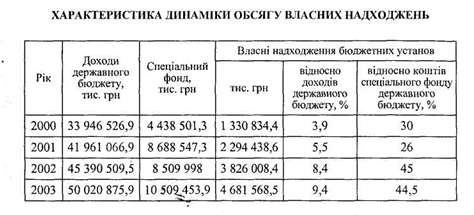

Анализ структуры доходов государственного бюджета с 2000 по 2003 г. свидетельствует о дальнейшее углубление указанной тенденции (табл. 2.5).

Заметим, что колебания удельного веса собственных поступлений бюджетных учреждений в объеме специального фонда и отсутствие устойчивой динамики не являются абсолютными, поскольку соотношение этих показателей становится стопроцентно информационным при детальном рассмотрении текстовой части законов О Государственном бюджете Украины за соответствующие годы. Оно свидетельствует о значительных структурных изменениях, произошедших в составе специального фонда протяжении 2000-2003 гг Более того, безусловная устойчивость в росте указанного вида доходов специального фонда в доходах государственного бюджета свидетельствует в пользу аналогичной динамики собственных доходов бюджетных учреждений и в объеме специального фонда государственного бюджета.

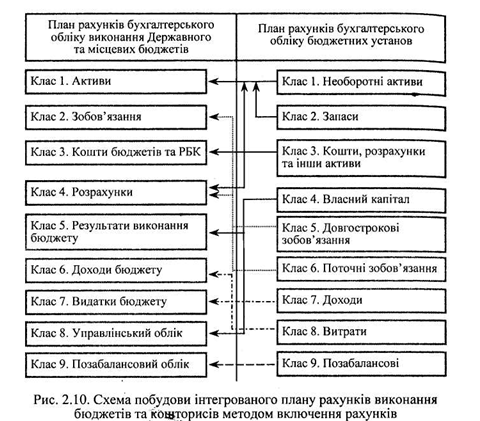

В условиях такой стратегической позиции государства относительно бюджетных учреждений одним из инструментов дальнейшего закрепления полученных положительных результатов может стать формирование единого плана счетов бухгалтерского учета исполнения бюджета и сметы. Кстати, целесообразность такого концептуального подхода подтверждается практикой, а именно: речь идет о Плане счетов бухгалтерского учета банков Украина, в рамках которого отражается как операционная деятельность указанных субъектов хозяйствования, так и хозяйственная.

Изучение действующих Плана счетов бухгалтерского учета бюджетных учреждений, утвержденного приказом Государственного казначейства от 10 декабря 1999 г. № 114, и Плана счетов бухгалтерского учета выполнения государственного и местных бюджетов, утвержденного приказом Государственного казначейства от 28 ноября 2000 г. № и 19, позволяет сделать предположение о формировании единого плана счетов исполнения бюджета и сметы на основе последнего из указанных классификационных группировок счетов. При этом включение счетов бухгалтерского учета исполнения сметы к базовому плану счетов может происходить по следующей схеме (Рис. 2.10).

Единый план счетов будет качественно новым классификационно-информационным образованием отношении отечественной учетной теории, поскольку включать значительное количество счетов, которые будут иметь двойное функциональное значение - для сохранения информации выполнения бюджетов и выполнения смет. Необходимым условием внедрение такого плана счетов является полная автоматизация процесса бухгалтерского учета бюджетных учреждений. Практическая реализация теоретических разработок единого плана счетов на основе максимального использования ПЭВМ позволит обеспечить наибольшую детализацию информации, необходимой для ведения качественного аналитического учета; формировать сектор информации о плановых показателей исполнения бюджета, смет и их воспроизведения в процессе непосредственного выполнения, что обеспечивает значительное повышение оперативности информации для принятия соответствующих управленческих решений правительства и распорядителей бюджетных средств; обеспечит универсальность знаний бухгалтеров бюджетных учреждений и органов казначейства и углубленное понимание механизма воспроизводства бюджетного процесса.

Вопрос определения стоимости услуг бюджетных учреждений, а следовательно, и формирование действенной и оперативной системы учета затрат на предоставление услуг и методы калькулирования последних все чаще ставится в научно-учетной кругу отечественной школы бюджетного учета. Заметим, что на протяжении достаточно длительного периода потребности в образовании таких методик вообще не было. Бюджетные учреждения, получая финансирование из бюджета, расходовали средства в соответствии с утвержденным сметы расходов на осуществление соответствующего вида деятельности. Проблема перманентного недофинансирования, выразившаяся через систему искусственно заниженных нормативов бюджетного финансирования, а затем и довольно устойчивое явление дефицита государственного бюджета, вызвали необходимость решения вопросов финансового обеспечения учреждений науки, культуры, образования, здравоохранения и т.п.. Очевидным является и предложенный вариант - предоставление платных услуг. В системе бухгалтерского учете такое решение повлекло постановку и решение новых методологических задач в связи с необходимостью адаптации категории расходов, затрат, калькулирования и их производных в рамках системы бухгалтерского учета бюджетных учреждений.

Постановка вопроса об организации учета затрат в этих учреждениях не означает, что в данной учетной системе нет функции сбора и проработки данных о расходов бюджетных учреждений. Однако действующая модель учета расходов не является оптимальной для отображения перечисленных объектов и процессов исторически-экономических факторов - Первоисточников, на которых она строилась:

во-первых, результат деятельности указанных учреждений - услугу - не считали продуктом производства. Несмотря на то, что на ее доведение до каждого конкретного потребителя расходуются значительные средства (бюджетное финансирование), она (Услуга) традиционно имела статус бесплатной. Такой вариант концепции услуг автоматически исключал необходимость определения их себестоимости;

во-вторых, отсутствие процесса производства вообще, что следует из непризнания услуги продуктом производства;

в-третьих, единственным плательщиком по потребленных услуг официально было государство. И хотя фактически косвенно, через систему налогов учреждения финансировал каждый трудоспособный член общества, официально лишь государство имело статус структуры, оплачивает стоимость всех социальных услуг.

Но главным фактором является то, что государство как единый субъект владения собственностью бюджетных учреждений не нуждалась в информации о себестоимости услуг каждой отдельного учреждения. Процесс управления как хозяйственной, так и финансовой деятельностью этих учреждений значительно упрощалась в условиях функционирования системы учета расходов. Сегодня общий характер категории «расходы» не обеспечивает потребности адресности потребленных производительных сил в процессе предоставления конкретной услуги соответствующем ее потребителю. Следовательно, возникает необходимость определения понятия «расходы».

Так, расходами являются уменьшение денежных средств или увеличение кредиторских обязательств для получения и пополнения производительных сил субъекта хозяйства. Однако такая формулировка не дает представления о стоимостных характеристики услуги, а потому дополним его понятиям себестоимости и калькулирования.

Под себестоимостью услуг следует понимать объем расходов учреждения, непосредственно связанные с предоставлением услуг. Себестоимость является основой ценообразования в целом и услуг бюджетных учреждений в частности. Определение или расчет себестоимости определенного продукта (в данном случае услуги) и представляет собой калькуляцию.

Калькуляции различают по времени составления, а потому выделяют предварительные и следующие калькуляции. Первые состоят до момента оказания услуг и дают представления о минимально необходимые расходы. К ним относят плановые, сметные (Проектные) и нормативные калькуляции. Плановые калькуляции определяют возможные затраты на услугу исходя из средних запланированных норм затрат на материальные, трудовые и другие ресурсы. Сметные или проектные калькуляции, как разновидность плановых, состоящих на новые виды продукта или на разовые услуги. Нормативные калькуляции составляются по текущим нормам расходов на соответствующие ресурсы действуют на соответствующую дату. В основу последующих калькуляций положено фактические данные бухгалтерского учета после оказания услуги. К ним относятся отчетная калькуляция, что является расчетом фактической себестоимости услуг.

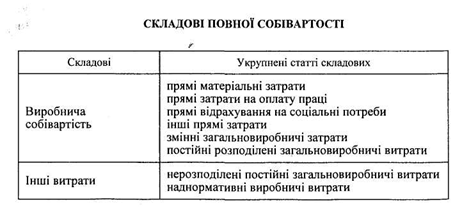

Вероятность калькуляции во многом зависит от выбора статей расходов, объектов учета затрат и калькуляции, калькуляционных единиц, методов распределения косвенных затрат. Номенклатура калькуляции - это перечень статей, по которым составляется калькуляция затрат. Согласно Положению (стандарту) бухгалтерского учета № 16 «Расходы», утвержденного Приказом Министерства финансов Украины от 31 декабря 1999 г. № 318 перечень и состав статей калькулирования устанавливается собственно предприятием, учреждением, организацией. Общее распределение расходов в пределах себестоимости реализованной услуги имеет такой вид (табл. 2.6).

Сложность определения калькуляционных статей о процессе предоставления услуг бюджетными учреждениями заключается в многопрофильности деятельности этих субъектов хозяйства. Однако данная проблема может быть решена на уровне отраслевых министерств с привлечением к методических работ и разработок специалистов-практиков. Значительно весомее является вопрос выработки схемы включения калькуляционных статей в коды экономической классификации расходов, которые являются основным показателем, регулирующим и обеспечивает планирование и использование средств как общего, так и специального фондов бюджетных учреждений.

Объектом учета затрат должны быть места их образования, виды однородных услуг, в частности: организация, основные производства, структурные подразделения (факультеты, кафедры, отделения учреждений здравоохранения, научные отделы и лаборатории др.), в данных случаях производственное оборудование, этапы, заказы и т. п. Важным моментом теоретического обоснования является понятие объекта калькулирования. Так, объектом калькулирования следует понимать отдельный вид услуги, определенной потребительской стоимости (подготовка студента определенной специальности, предоставление соответствующего вида медицинской услуги). С объектами калькулирования тесно связано понятие калькуляционной единицы, что представляет собой измеритель продукта, с помощью которого рассчитывается себестоимость соответствующего объекта калькулирования. В учетной практике калькуляционные единицы делятся на несколько груп1, а именно:

• натуральные (штуки, метры, килограммы, тонны, литры);

• укрупненные (прейскурантных номер изделий, артикул определенного количества изделий)

• стоимостные (гривна стоимости продукта)

• условно-натуральные (процентное отношение к единице поверхности или материала);

• эксплуатационные (сила, мощь)

• трудовые (нормо-час);

• единица выполненных работ и услуг (тонно-километр, машино-день).

Для определения себестоимости используются соответствующий метод калькулирования услуг - совокупность способов отражения, группировки и обобщения данных о затраты на предоставление услуг в системе бухгалтерского учета, которые обеспечивают определение фактической себестоимости продукта. Основными методами калькулирования является Позаказный и попроцессный методы учета затрат и

калькулирования. Сущность позаказного метода заключается в ведении учета затрат по каждому заказу или партии продукции, а не по отдельным подразделениям и отчетными периодами. Попроцессный метод определяет такую процедуру, по которой все расходы собираются по отдельным подразделениям и процессами. Формирование этих методов обусловлено двумя формами производства: гетерогенной, связанная с механическим сочетанием самостоятельных отдельных продуктов в готовый продукт, и органической, за которой готовый продукт получается в результате ряда последовательных, связанных между собой процессов.

Определяя цель перечисленных выше методов, заметим, что она у них одинаковая - получения информации о себестоимости единицы продукции для ценообразования, контроля затрат и определения прибыли. Однако эта цель достигается различными способами, что связано прежде всего с особенностями данных методов калькулирования. Достаточно известным на практике является нормативный метод учета затрат и калькулирования себестоимости, который характеризуется тем, что за каждым изделием на основании действующих разработанных норм и смет расходов составляется предварительная калькуляция нормативной себестоимости. Учет по этому методу построен по принципу норм и отклонений, а именно: все затраты делятся на нормативные и с отклонениями. Данные об отклонении помогают руководителям всех уровней принимать решения по фактической себестоимости, ее отличия от нормативной, а в бухгалтерии калькулировать продукт производства добавлением к нормативной себестоимости соответствующей суммы отклонений по каждой из статей.

Относительно новым для отечественной практики является метод «директ-костинг», суть которого заключается в аккумуляции в себестоимости объема прямых затрат, а накладные расходы относят непосредственно на счет реализации. При исчислении себестоимости для определения цены продажи и прогнозирования дальнейшего производства данного продукта накладные расходы добавляются к сокращенной себестоимости в рамках существующего лимита по установленным нормам. Следует заметить, что в учреждениях, организациях могут применяться для различных видов продукции различные методы учета затрат калькулирования.

Перечисленные методы являются общими в сегодняшней практике системы бухгалтерского учета и используются при определении себестоимости как продукции, так и работ и услуг. Вместе в отличие от материального производства, по какому вопросу учета затрат и калькулирования разработано достаточно подробно и обосновано как на уровне теории, так и практики, методология учета затрат и калькулирования услуг бюджетных учреждений находится на первоначальной стадии своего развития.

Рассматривая современное состояние украинской терминологии, следует отметить, что он, безусловно, является результатом тех политических катаклизмов, которые переживала Украина протяжении многих веков. Речь идет о долгие годы колонизации Украины, а следовательно, и всякое унижение национальных традиций и духовного наследия украинского народа, врагам украинского языка. В таких условиях процесс формирования украинской терминологии сопровождался перерывами, обуславливались указанными обстоятельствами. Впрочем, с очередным этапом самоопределения украинской государства процессы формирования и развития украинской терминологии возобновлялись.

Начало последнего десятилетия прошлого века стал отправной этапом в восстановление украинской терминологии и дальнейшего ее разработки. Анализ тогдашнего состояния различных ее ветвей свидетельствует, что значительных изменений со времен Украинской народной республики требовала экономическая терминология. Во-первых, это объясняется большим временным разрывом в экономической практике условий социально-рыночного хозяйства. Во-вторых, такое положение связано с идеологическим удаленностью Советского Союза от мировой экономики. В-третьих, русификация украинского населения, продолжавшейся семь десятилетий, не способствовала развития украинской экономической терминологии.

За десятилетие независимой Украины терминологический словарь экономики значительно пополнился и потерпел уточнений. Однако, несмотря на это, проблемы экономической терминологии существуют и одной из них является нечеткость отдельных определений и предложение неуместной адекватности отдельных терминов. В связи с этим автором предлагается к рассмотрению всем известные экономические категории «издержки», «затраты», «расходы».

Прежде определим, имеет право на существование каждое из этих понятий в украинскую языке Так, Новый толковый словарь украинского языка, изданный в 2001 г. издательством «АКОНИТ» в четырех томах (42 000 слов), рекомендованный Министерством образования и науки Украины для студентов высших и средних учебных учреждений, дает определение всем трем понятиям, кстати, достаточно общие, на страницах 281 и 366 т. 1, страницы 107 т. 2. Итак, для оппонентов автора, кто вообще отрицает факт существования хотя бы одного из данных слов (пока не терминов) в украиноязычных пределах, имеем окончательную положительный ответ на пользу данной совокупности без исключения.

Следующий вопрос, который закономерно возникает, - это степень конкретности терминов. Заметим, что экономическая терминология является сложной по своей структуре, т.е. имеет свои пидскладови. Существует целый ряд понятий, которые имеют место лишь в отдельных из ее подсистем. В основном именно эти сроки и определяют специфику каждой из

составляющих экономической терминологии. Очевидно, что в условиях выработки как экономической терминологии в целом, так и терминологии маркетинга, менеджмента, финансов, учета, статистики и т.д. данное круг понятий требует дополнительных разработок и уточнений.

Однако разработка нуждаются только специализированные термины экономической теории. Некоторые основные ее понятия, которые являются общими для всех ее составляющих, также не четкого определения, и именно к такой категории терминов следует отнести понятие «Расходы», «затраты», «расходы».

Заметим, что в изучении указанных понятий автором был сделан акцент на узкопрофессиональной базовой литературе: изданиях по бухгалтерскому учету. В связи понятен вопрос, который возникает: автором провозглашен общий характер терминов, почему же изучаются они в пределах учетной системы? Ответ проста - именно в системе бухгалтерского учета эти понятия приобретают стоимостной оценки. Это, кстати, подтверждается одним из основополагающих принципов бухгалтерского учета - принципу единого денежного измерителя. Поэтому если использование названных выше терминов в любой из экономических сфер в смысле слов-синонимов мере может быть классифицировано как некорректное, то в бухгалтерском учете эта некорректность равнозначна ошибке. В целом, по мнению автора, трактовка рассматриваемых терминов в экономическом словарном поле имеет происходить с позиции бухгалтерского учета прежде.

Изучение поставленного вопроса проводилось автором в разрезе двух направлений:

- Выявление использования указанных терминов в целом;

- Определение смысловой нагрузки данных терминов, используемых различными авторами.

Итак, анализ отечественных литературных источников при разработке первого из названных направлений исследования свидетельствует о незначительных различиях в трактовках авторов. Так, известные украинские экономисты М. В. Кужельный, В. Г. Линник в рамках учета процесса производства выделяют понятие «расходы» 1. Аналогичного мнения придерживаются и другие известные представители украинской учетной мысли М. Т. Белуха, С. Ф. Голов, В. И. Ефименко, М. С. Пушкарь. Представители Житомирской научной учетной школы также определяют среди учетных терминов именно «расходы», а Ф. Ф. Ефимова, который и является ее демиургом, отмечает что «наиболее общим понятием в украинской экономической литературе, относящейся как к «затрат», так и в «Издержек», воспринимаются расходы ».

Другая категория ученых видит необходимость в выделении понятий «расходы» и «Затраты». К ним относятся В. Сопко и Н. М. Грабова. Единства среди авторов литературы словарно-энциклопедического характера также нет: некоторые авторы выделяют все три срока, другие останавливаются на характеристике понятия «расходы».

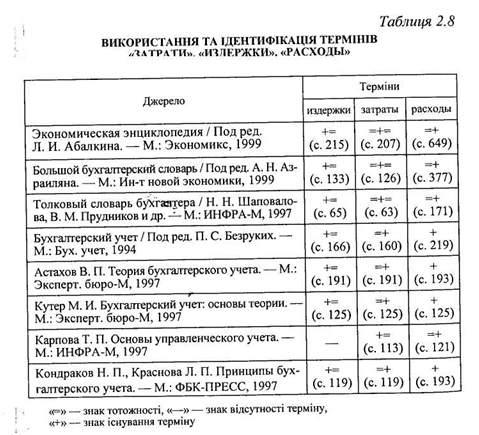

Относительно второго очерченного направления изучения фундаментальных трудов украинских учетчиков и энциклопедической литературы, то следует отметить, что четких формулировок исследуемых нами понятий достаточно немного (табл. 2.7).

При этом выявлено разнообразие трактовок понятия «расходы» в основном сводится к двум формулировкам: первого, чисто учетной, поскольку определяет понятие расходов в пределах баланса [расходы - уменьшение экономических выгод в виде выбытия активов или увеличения обязательств, приводящих к уменьшению собственного капитала (за исключением уменьшения капитала за счет его изъятия или распределения собственниками)] и второго, более общеэкономического (затраты - денежное выражение суммы ресурсов, используемых с определенной целью), которое одновременно рассматривает затраты по позиции такого объекта учета, как денежные средства.

Вместе с тем есть единое определение понятия «затраты», даваемое В. Сопко (№ 1, табл. 2.7), согласно которому данный термин рассматривается в плоскости другого объекта учета - материальных и нематериальных ресурсов.

Таблица 2.7

Определение терминов «Расходы» и «Затраты» в украинской экономической литературе

Окончание табл. 2.7

Термин «расходы» активно используется в подсистеме бюджетного учета. Что касается терминов «расходы» и «затраты», то большинство авторов произвольно оперируют двумя, с периодическим включением в них понятие «расходы», как равнозначными.

Заметим, что неточность в определении рассматриваемых понятий имеет место и в российской экономической терминологии. В подтверждение приводим слова Ф. Ф. Бутинця: «В российской экономической литературе термины« расходы »(укр. - расходы), «затраты» (укр. - «расходы», «затраты»), «себестоимость» (укр. - себестоимость) и «издержки» - (укр. - «расходы», «затраты») воспринимаются как синонимы. .. . В украинском языке не существует .. расхождений в определении одного и того же понятия, ведь есть лишь термин «расходы» и «себестоимость» согласно всем вышеперечисленных терминов, которые существуют в русской литературе ».

При этом практика взаимозаменяемости рассматриваемых понятий как украинская, так и российской (табл. 2.8) терминологических систем, очевидно, в определенной степени, унаследованная от времен Советского Союза.

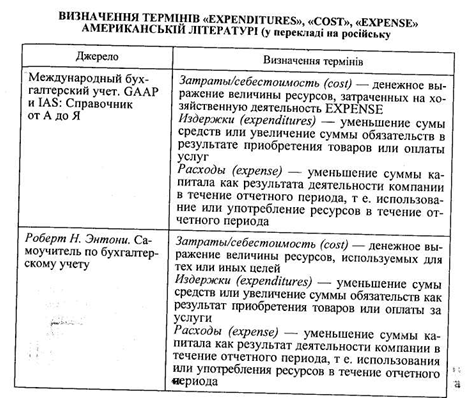

Поучительным в этой связи опыт американских бухгалтеров, пришли к единому мнения по поводу определения представленных к рассмотрению терминов (табл. 2.9).

Впрочем неопределенность и расплывчатость понятий не только вносит путаницу в терминологическую систему, но и не способствует дальнейшему развитию всех направлений экономических наук. Так, по нашему убеждению, любой срок должен иметь четкое определение и исключать любую взаимозаменяемость, выясним настоящий содержание предложенных к рассмотрению категорий.

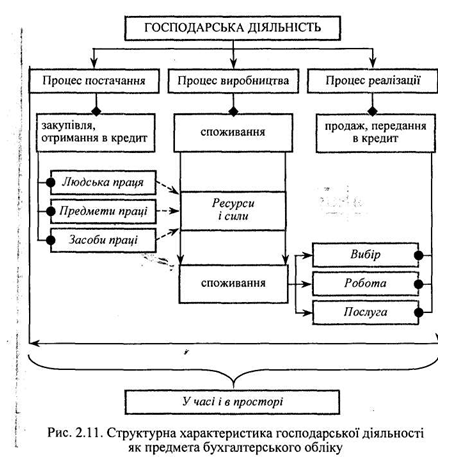

Для этого следует обратиться к понятию предмета и объекта учета. Традиционно под предметом бухгалтерского учета мы понимаем хозяйственную деятельность субъекта хозяйства. Любая деятельность имеет целью получение какого-то результата. Хозяйственная деятельность также предусматривает получение определенного продукта - материального или нематериального. Известно, что необходимым условием процесса производства является наличие следующих составляющих: людей, с их навыками и умениями; предметов труда, которые являются объектами труда людей и которые видоизменяются под ее влиянием, средств труда, с помощью которых человек изменяет предметы труда. Итак, для процесса производства требуется поставка перечисленных ресурсов. И наконец, для достижения главной цели хозяйственной деятельности - получение прибыли и / или обеспечение условно-постоянной хозяйственной деятельности, а значит, и воспроизведения процесса производства - необходимо процесс реализации (рис. 2.11).

Определение структурной характеристики предмета бухгалтерского учета в разрезе объектов - процессов снабжения, производства, реализации - с точки зрения идентификации понятий «затраты», «расходы» и «расходы» в указанном поле дает возможность подчеркнуть таких важных моментах:

1) в рамках процесса поставки наблюдается расходование денежных средств или взятие предприятием обязательств по уплате определенной суммы средств при наступлении подходящего момента платежа с целью получения и пополнения элементов производительных сил;

2) в рамках процесса производства определенного продукта отмечаем факты затрат определенной количества соответствующих элементов производительных сил субъекта хозяйствования;

3) в процессе хозяйственной деятельности во времени в целом для обеспечения всех процессов предприятие осуществляет общее использование средств.

Согласно выделенных ключевых пунктов предлагаем для рассмотрения следующие формулювання1:

Расходы - уменьшение денежных средств или увеличение кредиторских обязательств для получения и пополнения производительных сил субъекта.

Затраты - денежное выражение использованных и фактически или условно уменьшенных производительных сил для производства определенного продукта.

Расходы - общая сумма использованных средств за период для обеспечения хозяйственной деятельности субъект ведения хозяйства, в учетной практике бюджетных учреждений расходы подразделяются на кассовые и фактические.

Как видим, предложенные определения учитывают как общеэкономические позиции и категории, так и учетные понятия и элементы. Учет автором основных моментов хозяйственной деятельности на юридическом пространстве Украины отвечает условиям восстановления и дальнейшего становления украинской экономической терминологии.

Переходя к рассмотрению других выделенных автором направлений совершенствования бухгалтерского учета в бюджетных учреждениях, следует указать, что все они принадлежат в сферу организации бухгалтерского учета в бюджетных учреждениях, а потому уместно выделить их изучение в рамках отдельного раздела.

• введен в действие новый план счетов, которым закреплен новый раздел счетов за классами в соответствии с балансового уравнения;

• разработан подробную корреспонденцию счетов в рамках действующего плана счетов с освещением возможных вариантов отражения в учете сделок;

• обновлено нормативную базу по ведению учета товарно-материальных ценностей и собственных средств бюджетных учреждений с учетом новых тенденций в их финансово-хозяйственной деятельности и современных норм действующего законодательства;

• усовершенствована пакет учетных регистров, используемых как на этапе текущего учета, так и итогового.

Напомним, что основную роль и инициативу в процессе реформирования учета бюджетных учреждений сыграло Государственное казначейство Украины, на которое и были возложены функции с методологического руководства по указанной подсистемы бухгалтерского учета. Впрочем реалии экономической жизни украинского общества в целом и бюджетной сферы в частности требуют осуществления значительного количества фундаментальных шагов по совершенствования бухгалтерского учета в бюджетных учреждениях, насущная потребность в которых

объективно существует.

Условиями осуществления успешного реформирования внутренней структуры любого образование - политического, экономического, социального или другого - есть глубокое понимания логики его построения, наличие сложившейся концепции по конечному результата новообразования и правильное определение последовательности проведения соответствующих процедур относительно преобразований. В этих условиях определение основ развития бухгалтерского учета выполнения сметы, а именно о его роли, места и назначения, является задачей номер один.

Решение поставленного вопроса начнем с рассмотрения само понятие бухгалтерского учета бюджетных учреждений. В специализированной литературе можно найти такие определение этого понятия (табл. 2.3).

Первые два определения имеют хотя достаточно общий характер, но, несмотря справочный характер литературных источников, существование других вариантов маловероятно. Два других из названных выше авторов - Е. П. Дедков, Г. Т. Джога - являются ведущими учеными по вопросам бухгалтерского учета в бюджетных учреждениях, и этот факт косвенно подтверждается основательностью приведенных определений. Впрочем, и указанные характеристики понятия бухгалтерского учета в бюджетных учреждениях на нынешнем этапе его развития следует признать несколько неполными. При этом их логическая коррекция в таких условиях требует опять-таки идентификации предмета исследования в рамках таких пространственных понятий, как «роль», «место» и «Назначение».

Изучение современных экономических, социальных и политических процессов требует рассмотрения бухгалтерского учета бюджетных учреждений как (рис. 2.8):

1) составляющей международной комплекс-системы «Бухгалтерский учет в государственных и неприбыльных организациях »;

2) части отечественной системы бухгалтерского учета;

3) компонента общей совокупности инструментария по выполнению бюджета страны;

4) весомого элемента общего механизма управления бюджетными учреждениями;

5) средства защиты интересов различных субъектов финансово-экономических отношений бюджетных учреждений.

Рассматривая первое из приведенных положений, следует прежде напомнить о достаточно значительную во временном измерении территориально-методологическую замкнутость бухгалтерского учета бюджетных учреждений, объяснялась общей идеологией выборочной автаркии, выбранной СССР. Момент провозглашения Украиной независимости стал, по сути, преамбуле выбора направления дальнейшего развития нашего государства - пути европейской интеграции. В этих условиях встал вопрос об определении роли Украины в мировом сообществе в целом и по отдельным позициям. Реальная оценка экономического и политического влияния Украины на международном пространстве привела ее к принятию концепции гармонизации экономической системы страны с международным практикой мирового хозяйства. В частности, в плоскости предмета рассмотрения, признания бухгалтерского учета исполнения сметы как составляющей международной агрегированной системы бухгалтерского учета в государственных и неприбыльных учреждениях требует идентификации его в рамках общепринятой практики бухгалтерского учета, воплощенного и формализованной в международных стандартах финансовой отчетности государственного сектора.

С точки зрения составляющей национальной системы бухгалтерского учета бухгалтерский учет выполнения сметы должно отражать характерные особенности этой системы, сформированные под влиянием «исторической традиции» 1, и параллельно проектироваться в нормативно-правовом поле отечественного бухгалтерского учета общего регламентации. Определение традиционных принципов бухгалтерского учета бюджетных учреждений в Украине требует глубокого аналитического исследования его эволюции, которое сегодня, к сожалению, отсутствует. Границы сегмента сплошной регламентации действующей нормативного правовой области бухгалтерского учета Украины определяются такими документами: Законом Украины «О бухгалтерском учете и финансовой отчетности в Украина »от 16 июля 1999 p. № 996-XIV, Положением о документальном обеспечении записей в бухгалтерском учете, утвержденное Приказом Министерства финансов Украины от 24 мая 1995 г. № 88, Порядком представления финансовой отчетности, утвержденного Постановлением Кабинета Министров Украины от 24 февраля 2000 г. № 419.

Рассмотрение следующей из приведенных позиционно-качественных характеристик бухгалтерского учета в бюджетных учреждениях, требует определения понятия бюджетного учета. На нашему мнению, «бюджетный учет представляет собой вид общей национальной учетной системы, отражающий дальность государства по выполнению его функций и гарантий, предоставленных ее гражданам, и заключается в наблюдении, отражении, обобщении и контроля за деятельностью учреждений и организаций, имеющих делегированные государством полномочия по реализации его законодательных, исполнительных, контролирующих, правовых, охранных и других функций и декларируемых социальных гарантий. По своей внутренней структурой бюджетный учет подразделяется на бухгалтерский учет исполнения бюджета и бухгалтерский учет исполнения сметы ». Правильность второй части данного определения, отмечает выделении бухгалтерского учета бюджетных учреждений как составной бюджетного учета, подтверждает соответствующее роль этих учреждений в процессе исполнения бюджета. В частности, с одной стороны, говорится, об участии бюджетных учреждений как равноправных субъектов хозяйствования в процессе наполнения доходной части государственного и местных бюджетов через получение собственных доходов, входящих в состав доходов соответствующего уровня бюджета, и в передаче части финансово-денежных ресурсов как обязательных платежей и сборов в соответствующие бюджеты. С другой стороны, речь идет о выполнении расходной части бюджета, в процессе которого учреждения выступают в роли распорядителей средств, с реализацией этих действий через установленный механизм получения средств соответствующих бюджетов и их использование по показаниям основного финансового планового документа бюджетных учреждений - сметы доходов и расходов. Следовательно, и бухгалтерский учет исполнения сметы как средство информационного обеспечения по объемам поступлений в указанной части доходов и произведенных расходов, безусловно, играет большую роль в процессе управление финансовыми ресурсами государства, а следовательно, и в процессе исполнения бюджета страны в целом.

Выделением следующей позиции автор подчеркивает особую важность бухгалтерского учета исполнения сметы в общем механизме процесса управление бюджетными учреждениями, который, в условиях многопрофильности последних, представляет собой сложную организационную систему, направленную на сохранение органического структуры соответствующих субъектов, которая должна обеспечивать оптимальный режим функционирования последних и реализации программ их деятельности.

Отметим, что процесс управления является неотъемлемым от процесса сбора, переработки и предоставление соответствующей информации как в рамках бухгалтерского учета, так и в других подсистемах управления, причем роль учетной информации является превалюючою2. Это объясняется принципом сплошного охвата деятельности предприятия системой бухгалтерского учета и ее функциональным наполнением из управленческого взгляда, который воплощается в таких формопроявах: информационно-образовательном (формирование для аппарата управления по полной иерархической структурой соответствующего информационного поля в виде совокупности информационных блоков) и обгрунтовувальному (увязка цели управленческого воздействия с факторами и условиями ее реализации). Процессы, происходящие в бюджетной сфере, свидетельствуют о дальнейшем усилении прав и обязанностей по объекту управления на уровне собственно бюджетного учреждения, а следовательно, и получения бухгалтерским учетом исполнения сметы особого статуса в рамках системы управления.

Последний аспект характеристики бухгалтерского учета в бюджетных учреждениях предусматривает выполнение задачи по защите интересов различных субъектов финансово-экономических отношений бюджетных учреждений, среди которых следует выделить государство, потребителей социальных услуг и персонал бюджетных учреждений. Согласно в мотивационной среды каждого из указанных субъектов этих отношений бухгалтерский учет должен обеспечивать: по государства как правообладателя - защита государственной формы собственности, в статусе которого находятся учреждения, и реализацию принципа соблюдения строгой финансовой дисциплины; по потребителей социальных услуг - качество этих услуг и четкую конкретизацию и и адресность осуществленных расходов и затрат на предоставление услуг; по персоналу учреждения - эффективное использование финансовых ресурсов учреждения для обеспечения ее финансовой устойчивости и формирования резервов с целью материального стимулирования труда персонала.

Со времен Древнего Египта до современности любую учетную систему с точки зрения построения общего механизма можно воспринимать как своеобразный «конструктор», ядром которого является совокупность ее "функций и задач. Эти основополагающие составляющие системы бухгалтерского учета не являются постоянными, а изменение их смысловой нагрузки всегда вела к выработке новых алгоритмов реализации данной системы. При этом содержание новой модели указанной системы всегда зависел как от объективных обстоятельств диктовались экономическими, политическими, социальными и другими требованиями общества, так и субъективных, то есть от степени понимания этих требований и полноты их учета при формировании круга перечисленных функций и задач непосредственными их исполнителями - счетчиками. Итак, этап разработки концепции преобразований трудно переоценить. А потому именно сейчас важно определить состав функций и задач такой специфической составляющей отечественной учетной системы, которой является бухгалтерский учет в бюджетных учреждениях. Однако для этого важно иметь корректное и всестороннее представление об этих понятий в целом и в частности в разрезе сферы бухгалтерского учета.

Напомним, что термин «функция» как широкоупотребляемые дефиниция не является однозначным за содержанием. Так, философская наука дает его трактовка как явления, зависит от другого и изменяется в пределах изменений другого явища1, а также как обязанность, круг дияльности2; в математике под функцией понимают закон, по которому каждому значению переменной соответствует некоторая определенная величина, а также сама первоначальная величина3; в рамках экономической сферы под функцией принято понимать внешний проявление и (или) сохранения свойств какого-либо объекта или процесса в системе фактически существующих видносин4. Термин «задача» имеет значительно более узкое поле трактовки, и его сущность определяется как «то, что предназначено для выполнения, поручения ». Экстраполируя приведенные понятия на сферу бухгалтерского учета, наиболее приемлемым считаем такие трактовки: функции бухгалтерского учета - «Проявление главных его свойств, направленных на познание и взаимосвязанное отражение фактов хозяйственной жизни, обеспечение информационного менеджмента и удовлетворения потребностей в бухгалтерской информации других ее пользователей, осуществления контроля и регулирования экономических действий и событий и обеспечения прогноза финансового состояния предприятия в будущем »; задачи бухгалтерского учета - определенное

функциями бухгалтерского учета круг поручений-требований для выполнения указанной системой.

Следует заметить, что, несмотря на сложность и безусловную важность методологического обоснования указанных позиций базиса системы бухгалтерского учета в целом, вопросам развития функций и задач бухгалтерского учета посвященная незначительное количество профессиональной литературы. Среди разработанных автором литературных источников следует прежде всего выделить фундаментальное исследование по этому направления отечественного ученого-экономиста Г. Г. Кирейцева «Функции учета в механизме управлення сельскохозяйственнм производством », а также значительное количество публикаций, которые продолжили его исследования. Г. Г. Кирейцев считает, что в целом функции бухгалтерского учета следует делить на внутренние и внешние, при этом при рассмотрении последних он склоняется к такому варианту их распределения: научно-познавательная (в том, что с помощью его приемов измеряют факты хозяйственной деятельности, систематизируют по определенным классификационным признакам данные об активах и права на их получение, собственность и обязательства, рассчитывают важные экономические показатели), контрольная (реализуется в виде системы методологических элементов, которые предусматривают существование технически перманентных контрольных этапов в технологии бухгалтерского учета), информационная (формирование поля информационного обеспечения), мотивационная (Проявляется в воспитательном эффекте), регулирующая (в том, что с помощью приемов учета существует возможность, не меняя общей суммы актива и пассива баланса, изменить сумму показателя конечных финансовых результатов), правового защиты субъектов хозяйствования (реализуется через оформление материальной ответственности и правильного документального оформления каждой хозяйственной операции), прогностическая (является результатом интеграции учета с экономико-математическими методами и применения средств ЭВТ для обработки учетной информации). Значительные исследования по детализации и дальнейшего развития первоначальной функции бухгалтерского учета - контрольной - были проведены М. В. Кужельным.

Определяя функции бухгалтерского учета известный ученый-экономист В. Сопко выделяет как основные функции информационную (обеспечение пользователей данными бухгалтерского учета, которые им нужны для принятия решений), контрольную (Возможность выполнять по данным бухгалтерского учета проверку принятых управленческих решений хозяйственного характера, их выполнения, характер исполнение), аналитическую (в том, что процесс бухгалтерского учета связан непосредственно с выполнением функций анализа: выявление отклонений, их причин, инициаторов, исполнителей и т.п.) и оценочную (возможность по данным бухгалтерского учета дать оценку работы исполнителей, определить финансовое состояние предприятия, оценить доходность, рентабельность). Аналогичного мнения придерживается В. Г. Швец, но конкретизирует функции в такой интерпретации: информационная - «заключается в обеспечении информации о финансовом состоянии и деятельности предприятия для нужд внутренних и внешних пользователей »; контрольная - «заключается в необходимости осуществления методами бухгалтерского учета контроля, сохранения и эффективного использования ресурсов, выполнения плановых задач, соблюдение действующего законодательства и условий договоров и контрактов »; оценочная - «Заключается в измерении и оценке ресурсов, определении стоимости и себестоимости продукции, расчета результата деятельности предприятия, его рентабельности »; аналитическая -« заключается в осуществлении на основе первичных и сводных данных экономического анализа наличия, состояния и движения ресурсов и результатов деятельности предприятия с широким применением экономико-статистических методов и моделирования »2. Другие отечественные авторы при определении главных функций бухгалтерского учета варьируют в пределах поля, сформированного в результате сочетания уже приведенных информационных секторов, а именно: выделяют информационную, контрольную и подготовки учетных ришень3; информационную и контрольную функции4; информационную, контрольную, управленческую, воспитательную.

Вопросы задач бухгалтерского учета получили довольно широкое обсуждение в специализированной литературе. Так, известные отечественные ученые-экономисты М. В. Кужельный и В. Г. Линник выделяют следующие позиции: «непрерывное, взаимосвязано, сплошное и документированное наблюдение за экономическими процессами и явлениями во всех звеньях экономики, обеспечение всех уровней управления для принятия управленческих решений достоверной и своевременной информацией о экономические процессы и явления, происходящие о состоянии средств хозяйствования; создание исходной информационной базы для планирования, стимулирования, организации, регулирования, анализа и контроля, обеспечение контроля за законностью и целесообразностью осуществляемых операций хозяйственной деятельности; установление совместно с другими экономическими и техническими службами контроля за сохранностью имущества; обеспечения правильного распределения той доли национального дохода, в форме заработной платы поступает в распоряжение рабочих и служащих в соответствии с количества и качества затраченного труда, содействие укреплению законности в производственной и финансово-хозяйственной сферах деятельности предприятий ». М. Т. Белуха среди основных задач выделяет «информационное обеспечение управления предприятием, контроль за сохранностью собственности и выполнения общегосударственных задач (Своевременность, полнота и стабильность уплаты налогов), которые являются его основными функциями », тогда как Ф. Ф. Ефимова отмечает, что« главная задача бухгалтерского учета - обеспечить финансовой информацией действующее предприятие ». Основные задачи отдельные авторы и коллективы авторов группируют и представляют на рассмотрение в таком варианте «сбор, обработка и отображение первичных данных о состояние хозяйственной деятельности; систематизация, группировка и сводка данных по целью получения итоговой информации о финансово-хозяйственные операции предприятия, обеспечение достоверной и своевременной информацией внутренних и внешних пользователей учетной информации о хозяйственных процессах и явлениях, осуществлялись на предприятии, и о наличии и состоянии имущества предприятия и его источников формирование информационной базы для планирования, стимулирования, организации, регулирования, анализа и контроля финансово-хозяйственной деятельности предприятия ».