Свірко С.В. (ру) Бухгалтерський облік у бюджетних організаціях (2000)

3.3. Организация работы учетного подразделения бюджетных учреждений: новые подходы и направления

Как отмечалось, организация бухгалтерского учета в целом и бюджетных учреждениях частности призвана обеспечить оптимальное и эффективное функционирование системы бухгалтерского учета во всех ее направлениях. Однако постоянно растущий уровень автоматизации учетной работы отечественных бухгалтеров вызывает постепенное относительно нивелирования основных двух направлений организации «бумажной» бухгалтерии - Организации фиксации информации на носителях и движения носителей учетной информации (Указанные задачи решаются в рамках программного обеспечения функционирования учетной системы). С другой стороны, как известно, одним из глав-ных факторов оптимизации любой деятельности является оптимизация работы людей. Полная же замена человеческого труда на труд компьютера еще не является реальной в ближайшем будущем, по крайней мере в нашей стране.

В этих условиях очевидным является взаимосвязь оптимизации учетной работы и оптимизации труда учетных работников, причем речь идет не об усовершенствовании временных регламентов выполнения операций, уже известных схем перемещения документов и реестров, а о социально-стимулирующее влияние на работу сотрудников бухгалтерского подразделения и формирования, для достижения максимальных результатов мотивационных основ такого труда. Научим зарабатывать в интернете - предлоежние от компаний, которое не может предложить бюджетна организация.

Изложенные доводы в пользу данных аспектов организации бухгалтерского учета к микроуровня, т.е. оптимизации процесса управления (составной частью которого и является бухгалтерский учет) на уровне организации, предприятия, учреждения. Однако разработка указанных положений является необходимым и с точки зрения макроэкономических процессов. В качестве примера рассмотрим всем известную ситуацию: следствием последних экономических сдвигов, иногда неуправляемых и непредсказуемых, устаревшей в своей нерешенности проблемой несоответствия функций, которые декларировались государством по социального гарантированного обеспечения прав граждан на бесплатное образование, медицинское обслуживание, культура и т.д., и традиционным унизительным отношением к работников государственных учреждений, стало сокращение количества заинтересованных лиц в получении высшего образования по специальности «Учет, контроль и анализ в управлении бюджетными учреждениями ». Статистика свидетельствует, что выпуск специалистов ведущим экономическим учреждением страны - Киевским национальным экономическим университетом имени Вадима Гетьмана - сократился по сравнению с 1994 г. в четыре раза. Рассматривая данную ситуацию в разрезе простых арифметических факторов влияния, отметим, что такое положение не является следствием сокращения количества бюджетных учреждений, так, например, количество учреждений социально-культурного комплекса, которые составляют львиную долю в общем количестве бюджетных учреждений, означенный период уменьшилось на 11%. Не наблюдалось за последнее время и весомых мероприятий по централизации учета однородных бюджетных учреждений. Итак, очевидной является отсутствие мотиваций к повышению квалификационного уровня трудящихся бухгалтеров и к работе в бухгалтерских службах бюджетных учреждений будущих выпускников высших учебных заведений. Поэтому актуальной задачей является формирование систем мотивационных основ труда бухгалтеров, которые предусматривали бы соответствующие меры как на уровне предприятия, так и государственном уровне.

Всего модель мотивации представляет собой набор принципов и факторов, побуждающих работников к высокопроизводительному труду - как отдельных индивидов, так и коллектива в целом.

Заметим, что идеологическая модель, которая существовала не только на пространстве Советского Союза, но и стран всего социалистического лагеря, длительное время декларировалась как основной стимул к труду. Поэтому якобы не было необходимости в каких-либо разработках проблем мотивации, а попытки научных исследований ограничивались рекламации положительных моментов социалистического соревнования. В противоположность этому в странах Запада велись активные исследования указанных проблем ведущими психологами, специалистами сферы управления. Разработке основных теорий мотивации мир обязан американцам Ф. Тейлору (теория «X»), Д. Мак-Грегори, («ХV»-теория), У. Оучи (теория «2»), А. Маслоу (теория иерархий), К. Альдерферу (теория потребностей существования, связей и роста), Ф. Герцбергу (теория факторов), Д. Мак-Клелланда (теория потребностей), немцам В. Зигер и Л. Лангу (теория индивидуальной и коллективной

мотивации) и другие.

Условно направления мотивационной теории разделены на три группы:

• первоначальные, в основу которых положены мотивы, побуждающие человека к труду;

• содержанию, в основу которых положен анализ потребностей и мотивов личности и их проявления;

• процессуальные, изучающие влияние на мотивацию внешних факторов.

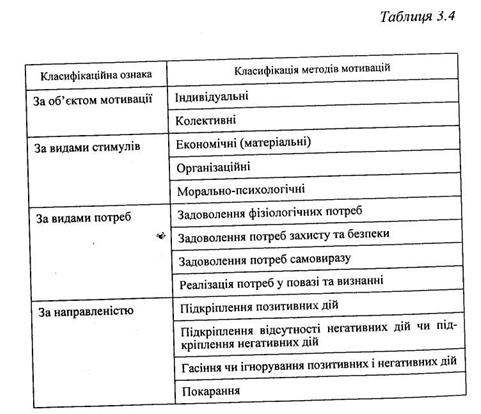

Важным моментом в теории мотивации являются методы мотивации, которые представляют собой способы воздействия на персонал для достижения целей собственника. Классификация основных методов мотивации по разным

признаками рассмотрено в табл. 3.4.

Разработка мотивационных схем позволяет определить связь между такими понятиями, как потребность, интерес, побуждение, стимул, мотив действия, действие, результат действия, вознаграждение. Если модель мотивации выбрана правильно, достигается сочетание целей обеих сторон - Работодателя и работника: первый получает высокий уровень эффективности работы, второй не только самореализуется в своих внутренних побуждениях, а удовлетворяет (полностью или частично) свои потребности. Для выработки основных направлений образования мотивационной среды отечественных бухгалтеров, рассмотрим подробнее ситуацию, которая сложилась на сегодня. Исходя из общих исследований вопросам мотивации деятельности на отечественном простори2 и реальных условий работы бухгалтеров Украины отметим, что, во-первых, как следствие командно-административной системы, мы еще имеем, по крайней мере в части государственных учреждений и организаций, такие неблагоприятные для развития способностей и умений работников черты

мотивационной среды:

• использование традиционных отечественных систем мотивации советских времен. Главным является модель «кнута и пряника», которая приобрела значительную популярность в советские времена. Заметим, что попытки учреждений негосударственной формы собственности по организации работы персонала по этой модели, как наиболее известным для членов общества, были неудачными, поэтому поиски других мотивационных основ стали объективной потребностью;

• нормативный характер систем мотивации, которые используются. И действительно, отношение к уже существующих моделей мотивации имеет характер обязательности, а сами мотивационные модели воспринимаются почти на уровне нормативно утвержденного положение. Такое положение вещей в большей степени характерен для государственных учреждений и организаций, однако не является редкостью и для учреждений, организаций и предприятий других форм собственности

• значительное превалирование в системе мотивации коллективного интереса над индивидуальным и формальное оценки трудового вклада работников. Поскольку идеологические основы времена Советского Союза предсказывали обезличивания индивидуума, отдельные позиции такого подхода сохранились доныне. В частности, это выражается в существующем условном поощрении коллективной работы, и почти полному игнорировании индивидуального вклада каждого из работающих.

Опять же, подобное положение характерно для государственных учреждений, поскольку в учреждениях, организациях, предприятиях других форм собственности принцип «Уравниловки» не действует, и каждый из работающих помимо оценки коллективного труда хочет испытывать уважение к своему индивидуального вклада в общую работу. Неэффективность оценки индивидуального вклада, которая существует на сегодня, известно не только работникам бюджетных учреждений и организаций.

Во-вторых, при формировании системы мотивации следует учитывали такие рычаги влияния, обусловливаемые системой нравственных норм и ценностей, привычек и традиций нашего общества:

• реальная роль моральных стимулов. До сих пор, несмотря на главную роль, которую играют стимулы материального характера, моральные стимулы удерживайте вторую позицию среди общей системы мер формирования мотивационных условий;

• действенность атмосферы соревнования. Заидеологизированность указанного мероприятия (имеется ввиду социалистическое соревнование, которое было так популярно еще десятилетие назад) исказило его реальную действенность в сознании наших граждан. Впрочем, на пользу соревнования свидетельствует широкое использование в деятельности фирм Германии, Японии, США и других развитых стран такой формы воздействия на производительность труда.

В-третьих, анализ реальных современных условий труда бухгалтеров Украины позволил выделить следующие моменты, которые складываются в элементы одного тормозного механизма в образовании предпосылок высокопроизводительного труда:

• несоответствие фактической ответственности и мер по условной компенсации высокого уровня ответственности. Как известно, ответственность руководителя учреждения, организации, предприятия и руководителя бухгалтерского подразделения указанного Предприятие не очень отличаются по содержанию, при этом материальная, моральная и социальная мотивация руководителей более реалистичная;

• некоторое неравенство прав и обязанностей. Такое положение не является безусловным, но в значительном количестве случаев, при существующем уровне ответственности, от бухгалтера требуется выполнение значительного количества косвенных функций по обеспечению процесса хозяйственной деятельности, при ограничении прав по влиянию на конечные результаты этой деятельности;

• этическая незащищенность бухгалтеров со стороны органов государственного контроля. Отношения бухгалтерских служб субъектов хозяйствования и государственных организаций и служб, в функциональные обязанности которых входит контроль финансово-хозяйственной деятельности последних, в большинстве своем по-прежнему были далеки от творческой содружества. Налоговая политика государства, обусловлена

рядом задач по выполнение доходной части бюджета, которые в большей степени направлены на поиск и раскрытие фактов сокрытия доходов, несмотря на всю логичность и законность действий, в основном психологически связывается с таким условным делением ролей: «Представители контрольных органов - прокурор», «представители бухгалтерской службы - подсудимые »;

• нестабильность нормативной базы бухгалтерского учета. И действительно, последние пять лет наши бухгалтеры-практики чувствовали себя хотя неуверенно: нормативная база изменялась быстрее, чем погода, к одному закону принимался не один десяток дополнений (Закон «О налоге на добавленную стоимость» содержит на сегодня 52 дополнения), а нередко и дополнения дополнений или дополнения о отмены предыдущих. Безусловно, любой процесс реформирования не является безболезненным, поскольку связан в целом с изменениями, а в конкретной ситуации с принципиальным пересмотром отечественной системы учета. Вместе мужества наших бухгалтеров позавидует любой зарубежный бухгалтер, а потому на пользу эмоций, в нарушение общей стилистики статьи, уважаемые, снимаем перед вами шляпы.

Очевидно пивдесятириччя с девизом на бухгалтерских скрижалях: «Что день грядущий нам готовит? "отнюдь не способствует созданию атмосферы стабильности, которая, в свою очередь, является одним из условий продуктивного творческого процесса. А потому следует указать еще одну преграду на пути формирования мотивационных основ работы отечественных бухгалтеров:

• отсутствие реальных возможностей для самореализации творческого потенциала бухгалтеров. Обратим внимание, что в данном случае речь идет не о мотивах, а о возможности. Условно искусственное перегрузки бухгалтеров необходимостью изучения постоянных изменений в законодательной и нормативной базе, последовательного обработки полученного материала и его воспроизведения в системе бухгалтерского учета не оставляет времени для творческой работы. Кроме того, отсутствие статуса методологического советника отечественных ассоциаций, союзов и других негосударственных образований, объединяют бухгалтеров, и, таким образом, абсолютное монопольное право государственных органов на разработку методологии бухгалтерского учета, также является препятствием в реализации потребностей в творчестве.

Рассматривая вопрос формирования мотивационных основ отечественных бухгалтеров в плоскости известных теорий мотивации, учитывая факторы-условия их деятельности и реалии существования мотивационной среды в Украине, можно выделить следующие направления:

Формирование мотивационной среды бухгалтерской службы на микроуровне:

1. Предоставление главному бухгалтеру реальной возможности для формирования и использование системы стимулов и поощрений его подчиненных. Важным является также поощрение к поиску оптимальных моделей самого главного бухгалтера со стороны руководства учреждения, организации, предприятия.

2. Уравновешивание коллективных и индивидуальных мотивационных мероприятий. Ценным подготовительным мероприятием к этому стало бы разработка достоверной методы и критериев оценки работы и личного вклада каждого работника бухгалтерской службы.

3. Использование руководителем бухгалтерской службы учреждения, организации, предприятия всех элементов экономического, организационного и морально-психологического методов. При этом рекомендуется использовать наряду с прямыми материальными мерами косвенные, а именно: предоставление возможности бесплатно получить высшее образование, вторую специальность, дополнительно необходимы для выполнения профессиональных обязанностей знания и т.д.. Кроме того, работники бухгалтерии, как члены одной из групп управления, должны чувствовать свой коллективный и индивидуальный вклад. Этому, безусловно, будет способствовать их более активное привлечение к подготовке конечной информации для управления, например, в виде выполнения аналитических работ по соответствующим направлениям.

4. Широкое применение материального стимулирования руководителей бухгалтерских служб для корректировки указанных выше несоответствий. В данном случае целесообразно использовать формы участия в распределении прибыли или другие экономические стимулы: ссуды, премии, денежные вознаграждения и т.д..

Государственная поддержка бухгалтерской профессии в Украине:

1. Содействие созданию и работе негосударственных общественных организаций - объединений бухгалтеров, с широким их привлечением к сотрудничеству в разработке методики и методологии бухгалтерского учета в Украине.

2. Обеспечение реальной морально-этической равенства бухгалтерских подразделений субъектов хозяйствования и органов государственного контроля за их деятельностью.

3. Разработка программы государственной поддержки подготовки специалистов по учебной программе «Бухгалтерский учет, контроль и анализ в управлении бюджетными учреждениями », а также содействие развитию научных исследований в указанной области.

4. Совершенствование подготовки специалистов по учебной программе «Бухгалтерский учет, контроль и анализ в управлении бюджетными учреждениями ».

5. Разработка и внедрение мероприятий по дальнейшему повышению престижа научной работы в сфере бухгалтерского учета, контроля и анализа в целом и по соответствующей специализации частности.

Все перечисленные автором позиции требуют детального рассмотрения и расширения их смыслового наполнения. Впрочем автор предлагает остановиться на последних двух, которые, его мнению, являются основополагающими в формировании качественного профессионального поля деятельности учетных работников.

Следует заметить, что процессы гармонизации современного общества проявляются в различных сферах человеческой деятельности, в том числе и образовательной сфере. Ярким примером таких шагов является Болонская декларация, представляющая собой документ, который определяет стратегию формирования единого европейского образовательного пространства. Обращаясь к хронологии сдачи последнего документа, вспомним, что 19 июня 1999 г. Европейский министрами образования Германии, Франции, Великобритании и Италии была сделана Совместное заявление «Зона европейского высшего образования», - которая в дальнейшем получила название Болонской декларации1. Указанное обращение в течение следующих четырех лет поддержали более 30 стран, присоединившись таким образом к Болонский клуб, в состав которого сегодня входят почти все страны Западной Европы, Турция, Кипр, Мальта, Латвия, Литва, Эстония, Россия, Андорра, Борния и Герцеговина, Сербия, Черногория, Македония и Ватикан. Основная цель Болонской конвенции выражена в названии указанного обращения. Для ее реализации предполагается решение ряда частных задач, способствующих продвижению европейской системы высшего образования всем миром, а именно:

• введение системы легко понимаемых и адаптированных степеней, в частности, через внедрение приложения к диплому для обеспечения возможности трудоустройства европейских граждан и повышения международной конкурентоспособности европейской системы высшего образования

• внедрение системы, основанной на двух основных циклах - двухступенчатом и послестепенном. (Доступ ко второму циклу будет требовать успешного завершения первого цикла обучения продолжительностью не менее трех лет, по результатам которого присуждается степень бакалавра, который должен быть востребованным на европейском рынке труда как квалификация соответствующего уровня. Второй цикл направлен на получения степени магистра и / или доктора, как это принято во многих европейских странах.)

• внедрение системы кредитов по типу ЕСТS - европейской системы перезачета зачетных единиц трудоемкости как надлежащего средства поддержки крупномасштабной студенческой мобильности. Кредиты могут быть получены также и в рамках образования, не являющегося высшим, привлекая граждан европейского содружества к обучению в течение всей жизни, если они признаются заинтересованными принимающими университетами;

• содействие мобильности субъектов образовательного сектора через преодоление препятствий к эффективного осуществления свободного передвижения, для чего: студентам должен быть обеспечен доступ к возможности получения образования и практической подготовки, а также к сопутствующим услугам, а преподавателям, исследователям и административному персонала, в свою очередь, должны быть обеспечены признание и зачет периодов времени, затраченного на производство исследований, преподавание и стажировку в европейском регионе, без нанесения ущерба их правам, установленным соответствующим законодательством;

• содействие европейскому сотрудничеству в обеспечении качества образования для разработка общих критериев и методологий;

• содействие распространению европейских взглядов в высшем образовании, особенно относительно развития учебных планов, между институционального сотрудничества, схем мобильности, совместных программ обучения, практической подготовки и проведения научных исследований.

Заметим, что модернизация отечественной образовательная отрасли предусматривает постепенное приближение отечественных стандартов подготовки в рамках среднего и высшего образования предложенным европейским сообществом. Такая концептуальная направленность реформ продиктована общей целью отечественного образования, а именно: присоединение Украина к Болонской конвенции.

Сегодня в рамках высшей школы Украины ведущими методологами образовательной отрасли разработан и внедрен механизм двухуровневой подготовки специалистов по присуждением степени «бакалавра» и «магистра» в соответствующей последовательности, пересмотрены и сформированы принципиально новые учебные планы и программы, разработаны и предложены к использованию значительный инструментарий современных активных методов подготовки и самоподготовки студентов. Указанные процедуры осуществлено в условиях тщательного изучения методик и практического опыта образовательных отраслей европейских развитых стран. Впрочем, по нашему мнению, к определению основных направлений процесса реформирования образовательной отрасли следует привлекать не только образовательных специалистов, но и специалистов соответствующей отраслевой принадлежности. Показным в этой плоскости видится опыт такого направления подготовки специалистов по экономике, как бухгалтер. Основанная в 1977 г. Международная федерация бухгалтеров (IFAC), которая объединяет в своем составе 156 национальных бухгалтерских организаций из 114 стран мира и более чем 2400000 профессиональных бухгалтеров, разработала семь международных стандартов (International Education Standarts). К их состав вошли следующие стандарты:

• IES 1 «Исходные требования к программе профессионального бухгалтерского образования»;

• IES 2 «Содержание программ профессионального образования»;

• IES 3 «Профессиональные навыки»;

• IES 4 «Профессиональные ценности и этика»;

• IES 5 «Требования к практической подготовке»;

• IES 6 «Оценка профессиональных способностей и компетенции»;

• IES 7 «Система непрерывного профессионального образования».

Понимая сложность достижения абсолютной унификации подготовки профессиональных бухгалтеров на мировом уровне в условиях существования традиционных национальных особенностей подготовки последних, МФБ пыталась через разработку и внедрение указанных стандартов реализовать такие общие идеи: образовательные и профессиональные знания; практический опыт система перманентного и непрерывного в времени обновления знаний и навыков.

В этих условиях очевидным является взаимосвязь оптимизации учетной работы и оптимизации труда учетных работников, причем речь идет не об усовершенствовании временных регламентов выполнения операций, уже известных схем перемещения документов и реестров, а о социально-стимулирующее влияние на работу сотрудников бухгалтерского подразделения и формирования, для достижения максимальных результатов мотивационных основ такого труда. Научим зарабатывать в интернете - предлоежние от компаний, которое не может предложить бюджетна организация.

Изложенные доводы в пользу данных аспектов организации бухгалтерского учета к микроуровня, т.е. оптимизации процесса управления (составной частью которого и является бухгалтерский учет) на уровне организации, предприятия, учреждения. Однако разработка указанных положений является необходимым и с точки зрения макроэкономических процессов. В качестве примера рассмотрим всем известную ситуацию: следствием последних экономических сдвигов, иногда неуправляемых и непредсказуемых, устаревшей в своей нерешенности проблемой несоответствия функций, которые декларировались государством по социального гарантированного обеспечения прав граждан на бесплатное образование, медицинское обслуживание, культура и т.д., и традиционным унизительным отношением к работников государственных учреждений, стало сокращение количества заинтересованных лиц в получении высшего образования по специальности «Учет, контроль и анализ в управлении бюджетными учреждениями ». Статистика свидетельствует, что выпуск специалистов ведущим экономическим учреждением страны - Киевским национальным экономическим университетом имени Вадима Гетьмана - сократился по сравнению с 1994 г. в четыре раза. Рассматривая данную ситуацию в разрезе простых арифметических факторов влияния, отметим, что такое положение не является следствием сокращения количества бюджетных учреждений, так, например, количество учреждений социально-культурного комплекса, которые составляют львиную долю в общем количестве бюджетных учреждений, означенный период уменьшилось на 11%. Не наблюдалось за последнее время и весомых мероприятий по централизации учета однородных бюджетных учреждений. Итак, очевидной является отсутствие мотиваций к повышению квалификационного уровня трудящихся бухгалтеров и к работе в бухгалтерских службах бюджетных учреждений будущих выпускников высших учебных заведений. Поэтому актуальной задачей является формирование систем мотивационных основ труда бухгалтеров, которые предусматривали бы соответствующие меры как на уровне предприятия, так и государственном уровне.

Всего модель мотивации представляет собой набор принципов и факторов, побуждающих работников к высокопроизводительному труду - как отдельных индивидов, так и коллектива в целом.

Заметим, что идеологическая модель, которая существовала не только на пространстве Советского Союза, но и стран всего социалистического лагеря, длительное время декларировалась как основной стимул к труду. Поэтому якобы не было необходимости в каких-либо разработках проблем мотивации, а попытки научных исследований ограничивались рекламации положительных моментов социалистического соревнования. В противоположность этому в странах Запада велись активные исследования указанных проблем ведущими психологами, специалистами сферы управления. Разработке основных теорий мотивации мир обязан американцам Ф. Тейлору (теория «X»), Д. Мак-Грегори, («ХV»-теория), У. Оучи (теория «2»), А. Маслоу (теория иерархий), К. Альдерферу (теория потребностей существования, связей и роста), Ф. Герцбергу (теория факторов), Д. Мак-Клелланда (теория потребностей), немцам В. Зигер и Л. Лангу (теория индивидуальной и коллективной

мотивации) и другие.

Условно направления мотивационной теории разделены на три группы:

• первоначальные, в основу которых положены мотивы, побуждающие человека к труду;

• содержанию, в основу которых положен анализ потребностей и мотивов личности и их проявления;

• процессуальные, изучающие влияние на мотивацию внешних факторов.

признаками рассмотрено в табл. 3.4.

Разработка мотивационных схем позволяет определить связь между такими понятиями, как потребность, интерес, побуждение, стимул, мотив действия, действие, результат действия, вознаграждение. Если модель мотивации выбрана правильно, достигается сочетание целей обеих сторон - Работодателя и работника: первый получает высокий уровень эффективности работы, второй не только самореализуется в своих внутренних побуждениях, а удовлетворяет (полностью или частично) свои потребности. Для выработки основных направлений образования мотивационной среды отечественных бухгалтеров, рассмотрим подробнее ситуацию, которая сложилась на сегодня. Исходя из общих исследований вопросам мотивации деятельности на отечественном простори2 и реальных условий работы бухгалтеров Украины отметим, что, во-первых, как следствие командно-административной системы, мы еще имеем, по крайней мере в части государственных учреждений и организаций, такие неблагоприятные для развития способностей и умений работников черты

мотивационной среды:

• использование традиционных отечественных систем мотивации советских времен. Главным является модель «кнута и пряника», которая приобрела значительную популярность в советские времена. Заметим, что попытки учреждений негосударственной формы собственности по организации работы персонала по этой модели, как наиболее известным для членов общества, были неудачными, поэтому поиски других мотивационных основ стали объективной потребностью;

• нормативный характер систем мотивации, которые используются. И действительно, отношение к уже существующих моделей мотивации имеет характер обязательности, а сами мотивационные модели воспринимаются почти на уровне нормативно утвержденного положение. Такое положение вещей в большей степени характерен для государственных учреждений и организаций, однако не является редкостью и для учреждений, организаций и предприятий других форм собственности

• значительное превалирование в системе мотивации коллективного интереса над индивидуальным и формальное оценки трудового вклада работников. Поскольку идеологические основы времена Советского Союза предсказывали обезличивания индивидуума, отдельные позиции такого подхода сохранились доныне. В частности, это выражается в существующем условном поощрении коллективной работы, и почти полному игнорировании индивидуального вклада каждого из работающих.

Опять же, подобное положение характерно для государственных учреждений, поскольку в учреждениях, организациях, предприятиях других форм собственности принцип «Уравниловки» не действует, и каждый из работающих помимо оценки коллективного труда хочет испытывать уважение к своему индивидуального вклада в общую работу. Неэффективность оценки индивидуального вклада, которая существует на сегодня, известно не только работникам бюджетных учреждений и организаций.

Во-вторых, при формировании системы мотивации следует учитывали такие рычаги влияния, обусловливаемые системой нравственных норм и ценностей, привычек и традиций нашего общества:

• реальная роль моральных стимулов. До сих пор, несмотря на главную роль, которую играют стимулы материального характера, моральные стимулы удерживайте вторую позицию среди общей системы мер формирования мотивационных условий;

• действенность атмосферы соревнования. Заидеологизированность указанного мероприятия (имеется ввиду социалистическое соревнование, которое было так популярно еще десятилетие назад) исказило его реальную действенность в сознании наших граждан. Впрочем, на пользу соревнования свидетельствует широкое использование в деятельности фирм Германии, Японии, США и других развитых стран такой формы воздействия на производительность труда.

В-третьих, анализ реальных современных условий труда бухгалтеров Украины позволил выделить следующие моменты, которые складываются в элементы одного тормозного механизма в образовании предпосылок высокопроизводительного труда:

• несоответствие фактической ответственности и мер по условной компенсации высокого уровня ответственности. Как известно, ответственность руководителя учреждения, организации, предприятия и руководителя бухгалтерского подразделения указанного Предприятие не очень отличаются по содержанию, при этом материальная, моральная и социальная мотивация руководителей более реалистичная;

• некоторое неравенство прав и обязанностей. Такое положение не является безусловным, но в значительном количестве случаев, при существующем уровне ответственности, от бухгалтера требуется выполнение значительного количества косвенных функций по обеспечению процесса хозяйственной деятельности, при ограничении прав по влиянию на конечные результаты этой деятельности;

• нестабильность нормативной базы бухгалтерского учета. И действительно, последние пять лет наши бухгалтеры-практики чувствовали себя хотя неуверенно: нормативная база изменялась быстрее, чем погода, к одному закону принимался не один десяток дополнений (Закон «О налоге на добавленную стоимость» содержит на сегодня 52 дополнения), а нередко и дополнения дополнений или дополнения о отмены предыдущих. Безусловно, любой процесс реформирования не является безболезненным, поскольку связан в целом с изменениями, а в конкретной ситуации с принципиальным пересмотром отечественной системы учета. Вместе мужества наших бухгалтеров позавидует любой зарубежный бухгалтер, а потому на пользу эмоций, в нарушение общей стилистики статьи, уважаемые, снимаем перед вами шляпы.

Очевидно пивдесятириччя с девизом на бухгалтерских скрижалях: «Что день грядущий нам готовит? "отнюдь не способствует созданию атмосферы стабильности, которая, в свою очередь, является одним из условий продуктивного творческого процесса. А потому следует указать еще одну преграду на пути формирования мотивационных основ работы отечественных бухгалтеров:

• отсутствие реальных возможностей для самореализации творческого потенциала бухгалтеров. Обратим внимание, что в данном случае речь идет не о мотивах, а о возможности. Условно искусственное перегрузки бухгалтеров необходимостью изучения постоянных изменений в законодательной и нормативной базе, последовательного обработки полученного материала и его воспроизведения в системе бухгалтерского учета не оставляет времени для творческой работы. Кроме того, отсутствие статуса методологического советника отечественных ассоциаций, союзов и других негосударственных образований, объединяют бухгалтеров, и, таким образом, абсолютное монопольное право государственных органов на разработку методологии бухгалтерского учета, также является препятствием в реализации потребностей в творчестве.

Рассматривая вопрос формирования мотивационных основ отечественных бухгалтеров в плоскости известных теорий мотивации, учитывая факторы-условия их деятельности и реалии существования мотивационной среды в Украине, можно выделить следующие направления:

Формирование мотивационной среды бухгалтерской службы на микроуровне:

1. Предоставление главному бухгалтеру реальной возможности для формирования и использование системы стимулов и поощрений его подчиненных. Важным является также поощрение к поиску оптимальных моделей самого главного бухгалтера со стороны руководства учреждения, организации, предприятия.

2. Уравновешивание коллективных и индивидуальных мотивационных мероприятий. Ценным подготовительным мероприятием к этому стало бы разработка достоверной методы и критериев оценки работы и личного вклада каждого работника бухгалтерской службы.

3. Использование руководителем бухгалтерской службы учреждения, организации, предприятия всех элементов экономического, организационного и морально-психологического методов. При этом рекомендуется использовать наряду с прямыми материальными мерами косвенные, а именно: предоставление возможности бесплатно получить высшее образование, вторую специальность, дополнительно необходимы для выполнения профессиональных обязанностей знания и т.д.. Кроме того, работники бухгалтерии, как члены одной из групп управления, должны чувствовать свой коллективный и индивидуальный вклад. Этому, безусловно, будет способствовать их более активное привлечение к подготовке конечной информации для управления, например, в виде выполнения аналитических работ по соответствующим направлениям.

4. Широкое применение материального стимулирования руководителей бухгалтерских служб для корректировки указанных выше несоответствий. В данном случае целесообразно использовать формы участия в распределении прибыли или другие экономические стимулы: ссуды, премии, денежные вознаграждения и т.д..

Государственная поддержка бухгалтерской профессии в Украине:

1. Содействие созданию и работе негосударственных общественных организаций - объединений бухгалтеров, с широким их привлечением к сотрудничеству в разработке методики и методологии бухгалтерского учета в Украине.

2. Обеспечение реальной морально-этической равенства бухгалтерских подразделений субъектов хозяйствования и органов государственного контроля за их деятельностью.

3. Разработка программы государственной поддержки подготовки специалистов по учебной программе «Бухгалтерский учет, контроль и анализ в управлении бюджетными учреждениями », а также содействие развитию научных исследований в указанной области.

4. Совершенствование подготовки специалистов по учебной программе «Бухгалтерский учет, контроль и анализ в управлении бюджетными учреждениями ».

5. Разработка и внедрение мероприятий по дальнейшему повышению престижа научной работы в сфере бухгалтерского учета, контроля и анализа в целом и по соответствующей специализации частности.

Все перечисленные автором позиции требуют детального рассмотрения и расширения их смыслового наполнения. Впрочем автор предлагает остановиться на последних двух, которые, его мнению, являются основополагающими в формировании качественного профессионального поля деятельности учетных работников.

Следует заметить, что процессы гармонизации современного общества проявляются в различных сферах человеческой деятельности, в том числе и образовательной сфере. Ярким примером таких шагов является Болонская декларация, представляющая собой документ, который определяет стратегию формирования единого европейского образовательного пространства. Обращаясь к хронологии сдачи последнего документа, вспомним, что 19 июня 1999 г. Европейский министрами образования Германии, Франции, Великобритании и Италии была сделана Совместное заявление «Зона европейского высшего образования», - которая в дальнейшем получила название Болонской декларации1. Указанное обращение в течение следующих четырех лет поддержали более 30 стран, присоединившись таким образом к Болонский клуб, в состав которого сегодня входят почти все страны Западной Европы, Турция, Кипр, Мальта, Латвия, Литва, Эстония, Россия, Андорра, Борния и Герцеговина, Сербия, Черногория, Македония и Ватикан. Основная цель Болонской конвенции выражена в названии указанного обращения. Для ее реализации предполагается решение ряда частных задач, способствующих продвижению европейской системы высшего образования всем миром, а именно:

• введение системы легко понимаемых и адаптированных степеней, в частности, через внедрение приложения к диплому для обеспечения возможности трудоустройства европейских граждан и повышения международной конкурентоспособности европейской системы высшего образования

• внедрение системы, основанной на двух основных циклах - двухступенчатом и послестепенном. (Доступ ко второму циклу будет требовать успешного завершения первого цикла обучения продолжительностью не менее трех лет, по результатам которого присуждается степень бакалавра, который должен быть востребованным на европейском рынке труда как квалификация соответствующего уровня. Второй цикл направлен на получения степени магистра и / или доктора, как это принято во многих европейских странах.)

• содействие мобильности субъектов образовательного сектора через преодоление препятствий к эффективного осуществления свободного передвижения, для чего: студентам должен быть обеспечен доступ к возможности получения образования и практической подготовки, а также к сопутствующим услугам, а преподавателям, исследователям и административному персонала, в свою очередь, должны быть обеспечены признание и зачет периодов времени, затраченного на производство исследований, преподавание и стажировку в европейском регионе, без нанесения ущерба их правам, установленным соответствующим законодательством;

• содействие европейскому сотрудничеству в обеспечении качества образования для разработка общих критериев и методологий;

• содействие распространению европейских взглядов в высшем образовании, особенно относительно развития учебных планов, между институционального сотрудничества, схем мобильности, совместных программ обучения, практической подготовки и проведения научных исследований.

Заметим, что модернизация отечественной образовательная отрасли предусматривает постепенное приближение отечественных стандартов подготовки в рамках среднего и высшего образования предложенным европейским сообществом. Такая концептуальная направленность реформ продиктована общей целью отечественного образования, а именно: присоединение Украина к Болонской конвенции.

Сегодня в рамках высшей школы Украины ведущими методологами образовательной отрасли разработан и внедрен механизм двухуровневой подготовки специалистов по присуждением степени «бакалавра» и «магистра» в соответствующей последовательности, пересмотрены и сформированы принципиально новые учебные планы и программы, разработаны и предложены к использованию значительный инструментарий современных активных методов подготовки и самоподготовки студентов. Указанные процедуры осуществлено в условиях тщательного изучения методик и практического опыта образовательных отраслей европейских развитых стран. Впрочем, по нашему мнению, к определению основных направлений процесса реформирования образовательной отрасли следует привлекать не только образовательных специалистов, но и специалистов соответствующей отраслевой принадлежности. Показным в этой плоскости видится опыт такого направления подготовки специалистов по экономике, как бухгалтер. Основанная в 1977 г. Международная федерация бухгалтеров (IFAC), которая объединяет в своем составе 156 национальных бухгалтерских организаций из 114 стран мира и более чем 2400000 профессиональных бухгалтеров, разработала семь международных стандартов (International Education Standarts). К их состав вошли следующие стандарты:

• IES 1 «Исходные требования к программе профессионального бухгалтерского образования»;

• IES 2 «Содержание программ профессионального образования»;

• IES 3 «Профессиональные навыки»;

• IES 4 «Профессиональные ценности и этика»;

• IES 5 «Требования к практической подготовке»;

• IES 6 «Оценка профессиональных способностей и компетенции»;

• IES 7 «Система непрерывного профессионального образования».

Понимая сложность достижения абсолютной унификации подготовки профессиональных бухгалтеров на мировом уровне в условиях существования традиционных национальных особенностей подготовки последних, МФБ пыталась через разработку и внедрение указанных стандартов реализовать такие общие идеи: образовательные и профессиональные знания; практический опыт система перманентного и непрерывного в времени обновления знаний и навыков.