Свірко С.В. Бухгалтерський облік у бюджетних організаціях (2000)

3.2. Шляхи удосконалення первинної організації облікового процесу

Первинна організація облікового процесу є основою, запорукою безперервної, планомірної діяльності облікових служб бюджетних установ, ефективного функціонування системи бухгалтерського обліку, а отже, і всієї установи. До базових складових первинної організації облікового процесу бюджетних установ слід відносити такий напрям організаційних процедур, як формування облікової політики.

За радянських часів прототипом зазначених дій було складання плану організації бухгалтерського обліку бюджетних установ. Проте оскільки тоді організація вітчизняного бухгалтерського обліку не була регламентована такою мірою, як об'єкт її вивчення та опрацювання — бухгалтерський облік, названий план мав узагальнюючу форму, а його зміст — рекомендаційний характер. На практиці найчастіше план організації бухгалтерського обліку набував скороченого вигляду і відображав більшою мірою права і обов'язки головного бухгалтера з організації бухгалтерського обліку, аніж розкривав основні її напрями. Однак розпочаті в останньому десятиріччі минулого сторіччя кроки щодо гармонізації вітчизняної системи бухгалтерського обліку зі світовою обліковою практикою, привели до перегляду найважливіших моментів як облікової методики, так і методики організації бухгалтерського обліку. Ідеться про появу у вітчизняній обліковій термінології такого поняття, як «облікова політика» та подальшу його адаптацію в межах практичної діяльності. Першоджерелом даного термінологічного поповнення є Міжнародний стандарт бухгалтерського обліку № 1 «Розкриття облікової політики». Відповідно до нього «облікова політика охоплює принципи, основи, домовленості, правила та процедури, прийняті керівництвом при складанні та поданні фінансових звітів». Вітчизняний варіант, викладений у Законі про бухгалтерський облік та фінансову звітність в Україні, визначає облікову політику як «сукупність принципів, методів і процедур, що використовуються підприємством для складання та подання звітності». Як бачимо, суттєвих відмінностей немає, однак різниця все-таки є, і виявляється вона при вивченні механізмів реалізації облікової політики. Ці механізми розглядаються у спеціалізованій літературі з питань теорії вітчизняного бухгалтерського обліку та його організації, зокрема матеріалів щодо порядку формування облікової політики.

Зауважимо, що у вітчизняній практиці засобом формалізації облікової політики став такий вид нормативно-довідкового документа, як наказ про облікову політику. Порядок його складання не регламентується, а визначається, власне, розумінням керівника бухгалтерської служби поняття «облікова політика». Бухгалтерам-практикам, безумовно, буде корисним вивчення спеціалізованої літератури з питань теоретичних основ бухгалтерського обліку, оскільки вітчизняні науковці вже досить давно обгрунтували питання, що стосуються структури наказу про облікову політику, складових його частин та їх змістового наповнення.

Закономірним є питання про доречність виділення напряму організації бухгалтерського обліку, оскільки у визначенні облікової політики, що наводилося вище, цей термін не вживається. Згадаймо у зв'язку з цим, що бухгалтерський облік з погляду технології складається з первинного, поточного та підсумкового етапів. Очевидним є те, що проходження облікової інформації від етапу первинного обліку до підсумкового і кінцеве формування якісної інформації на виході із системи неможливе без визначення кола організаційних заходів щодо даної системи — бухгалтерського обліку. Правильність такої позиції підтверджує і дослівний переклад поняття «облікова політика», що означає послідовну систему завдань, цілей бухгалтерського обліку та засобів їх досягнення. Це свідчить на користь позиції вітчизняних авторів щодо формування облікової політики. Подальший аналіз запропонованих об'єктів вивчення — літературних джерел — вказує на те, що значних розбіжностей при формуванні змістових складових розділів не спостерігається. Однак слід розглянути окремі принципові позиції авторів. Зокрема до питань, що, на думку автора, є дискусійними, відносять:

• доцільність внесення до наказу про облікову політику загальної інформації про суб'єкт господарювання;

• кількість розділів наказу;

• порядок розміщення розділів;

• необхідність формування змістової частини за розділами.

При визначені позиції щодо першого питання, слід згадати, що до принципів складання текстової частини будь-якого ділового документа входить, серед інших, стислість, точність, логічність та повнота. Іншими словами, документ має бути інформаційно-економічним — містити оптимальний обсяг корисної інформації щодо об'єкта висвітлення. Зауважимо, що характеристика загальногосподарської діяльності суб'єкта господарювання, безумовно, належить до такого інформаційного поля, оскільки врешті-решт головне завдання системи бухгалтерського обліку полягає у відображенні результатів цієї діяльності. Звідси позиція щодо включення зазначених даних до наказу про облікову політику є правомірною. Однак, на наш погляд, при розгляді та прийнятті цієї позиції як кінцево правильної втрачається узагальнюючий принцип діловодства — принцип оптимальності, а саме: зазначена інформація лежить в основі статутних документів і повторне її висвітлення у наказі про облікову політику є прямим дублюванням. Зважаючи на це, крок щодо внесення до змістового складу наказу даної інформації слід вважати більш ірраціональним, аніж виваженим.

Питання механізму формування інформації, поданої у наказі про облікову політику, має бути вирішене з погляду можливості оптимального сприйняття її споживачем. Відповідно до цього зауважимо, що будь-яка різнорідна інформація придатна до засвоєння у разі логічності її внутрішньої структури. Таку логічність забезпечує класифікація інформації, яка, у свою чергу, є «системою супідрядних понять будь-якої галузі знань чи діяльності людини, що використовується як засіб для встановлення зв'язків між цими поняттями чи класами об'єктів». Класифікація в даному разі покликана виокремити оптимальну кількість угруповань

(умовно — розділів) за відповідними класифікаційними напрямами та ознаками. На думку автора, такими складовими даного інформаційного поля мають бути:

• організація бухгалтерського обліку;

• методичні основи бухгалтерського обліку.

При цьому під «основами» слід у даному разі розуміти методи, принципи та процедури бухгалтерського обліку. За таких умов визначається чіткий розподіл інформаційних даних за об'єктами вивчення, а саме: за методикою бухгалтерського обліку та засобом її оптимізації — організацією бухгалтерського обліку. А оскільки у ролі базової використана така суттєва ознака, як суб'єктно-об'єктний зв'язок, дана класифікація має природний характер.

Стосовно останнього питання про порядок розміщення розділів, автор наголошує на первісності організаційного моменту перед методичним. Частково це пояснюється стилістичними вимогами, що висуваються до складання нормативних документів у вітчизняному діловодстві. Утім така позиція набуває більшої ваги при розгляді даного питання з погляду логіки механізму відтворення будь-якого процесу, оскільки умовою реалізації очікуваних позитивних кінцевих його результатів є формула «організація процесу — відтворення процесу».

Варто звернути увагу на те, що запропоновані до розгляду варіанти прикладів наказу про облікову політику стосуються господарської діяльності підприємств і організацій. Детальне вивчення цього питання щодо такої специфічної підсистеми бухгалтерського обліку, якою є бухгалтерський облік бюджетних установ, свідчить про повну відсутність будь-яких комплексних системних напрацювань. Водночас необхідність розроблення методики формування облікової політики бюджетних установ є безсумнівною.

Для вироблення підходів до визначення сфери дії облікової політики виокремимо основні фактори, які впливають на той чи інший варіант вибору. До них слід віднести:

• рівень бюджету, з якого здійснюється фінансове забезпечення даної бюджетної установи (державний або місцевий бюджет);

• рівень бюджетної установи як розпорядника коштів, що закріплений за ним (головний розпорядник коштів, розпорядник коштів 1-го рівня, розпорядник коштів 2-го рівня);

• галузева належність бюджетної установи, що визначає специфіку її діяльності та особливості облікового процесу і його організації (освіта, наука, культура, охорона здоров'я, державне управління тощо);

• обсяги діяльності бюджетної установи та, відповідно, споживання запасів (асортимент та обсяги запасів);

• обсяги та види позабюджетної діяльності;

• кількість персоналу, що працює в установі;

• рівень фінансово-матеріального забезпечення бюджетної установи (наявність різноманітних засобів технічного забезпечення);

• ступінь автоматизації облікового процесу тощо.

Зазначимо, що наказ про облікову політику в частині методичних основ може мати розширену структуру у вигляді переліку основних моментів того чи іншого напряму бухгалтерського обліку або набути вигляду переліку альтернативних методів та процедур за відповідними напрямами обліку.

Осмислення такої двоваріантності, з одного боку, веде до висновку про можливе поєднання позитивних сторін обох варіантів з метою усунення зайвої деталізації методичної частини у формі простого дублювання нормативних документів, з іншого — до її звуження до кількох пунктів, оскільки левова частка методичних прийомів та процедур чітко однозначно регламентується існуючими інструктивними матеріалами. На нашу думку, такий підхід має бути реалізований у вигляді стрункої системи основоположних методичних, моментів у розрізі відповідних напрямів бухгалтерського обліку. Відповідно до цього до розгляду пропонуються такі позиції для відображення у наказі про облікову політику бюджетних установ:

1. Організація бухгалтерського обліку:

> Форма організації бухгалтерського обліку.

> Форма організаційної побудови бухгалтерської служби.

> Форма організації структури апарату бухгалтерії.

> Права і обов'язки головного бухгалтера, заступників головного бухгалтера, працівників бухгалтерії (у формі дод. 1 — посадові інструкції).

> Діюча нормативна база бухгалтерського обліку даної бюджетної установи.

> Форма бухгалтерського обліку (дод. 2 — примірники форм облікових реєстрів).

> Робочий план рахунків (дод. З — таблиця рахунків бухгалтерського обліку прийнятих до використання з відповідним рівнем аналітичності).

> Облікові номенклатури (дод. 4 — сформовані за напрямами бухгалтерського обліку облікові номенклатури).

> Форми первинних документів (дод. 5 — зразки форм, заповнені відповідно до вимог нормативних документів).

> Графік документообігу по даній установі (дод. 6 — оперограми (документограми), зведені графіки руху документів сформовані за напрямами бухгалтерського обліку).

> Форми звітності (дод. 7 — зразки форм бухгалтерської звітності з робочими інструкціями щодо їх заповнення).

> Графік складання та подання звітності (дод. 8 — графік руху носіїв облікової інформації підсумкового етапу бухгалтерського обліку з зазначенням відповідальних осіб).

> Порядок ведення архіву установи.

> Перелік працівників, що мають право підпису носіїв облікової інформації (дод. 9 — список осіб із зіставленням зразків підписів зазначених осіб).

> Перелік працівників, що мають право на отримання, зберігання та видачу товарно-матеріальних цінностей (дод. 10 — список осіб із зіставленням зразків підписів зазначених осіб).

> Перелік осіб, відповідальних за організацію технічного та ергономічного забезпечення облікового процесу.

> План заходів щодо проведення інвентаризації (дод. 11 — склад комісії, графік проведення інвентаризації по установі тощо).

> Перелік осіб, відповідальних за інформаційне забезпечення.

> План заходів щодо організації соціального забезпечення бухгалтерської служби.

2. Методичні основи бухгалтерського обліку:

> Облік доходів загального фонду (вказати перелік джерел, з яких надходять кошти до загального фонду, визначити субрахунки відповідно до джерел надходження, порядок надходження фінансового забезпечення до загального фонду тощо).

> Облік доходів спеціального фонду (вказати перелік джерел, У розрізі яких здійснюється отримання коштів до загального фонду, визначити субрахунки відповідно до джерел надходження,

порядок надходження фінансового забезпечення до спеціального фонду, порядок утворення фондів за рахунок коштів спеціального фонду тощо).

> Облік грошових коштів на рахунках (визначення грошових рахунків в установах банків чи/та органах казначейства із зазначенням їх номерів, визначення кількості меморіальних ордерів щодо руху безготівкових грошових потоків тощо).

> Облік касових операцій (порядок обліку готівкових коштів у розрізі загального та спеціального фондів, особливості ведення касової книги щодо джерел покриття видатків, терміни звітування підзвітних осіб у межах установлених норм часу та адміністративна відповідальність за порушення цих норм тощо).

> Облік видатків (механізм здійснення видатків, адміністративні та нормативні обмеження, забезпечення реалізації принципу цільового призначення фінансового забезпечення інструментами бухгалтерського обліку, порядок розподілу видатків відповідно до джерел їх покриття тощо).

> Облік розрахунків по заробітній платі та стипендіях (схема посадових окладів, схема визначення розміру стипендій з урахування надбавок даної бюджетної установи, порядок та терміни нарахування заробітної плати та стипендій тощо).

> Облік розрахунків з іншими кредиторами та дебіторами (порядок обліку розрахунків у порядку планових платежів та їх термінів, порядок проведення тендерів, методика відображення в системі рахунків бухгалтерського обліку операцій щодо забезпечення проведення тендерних торгів, визначення обмеження на видатки через підзвітних осіб (межі відшкодування видатків на проїзд, наймання житла, побутові послуги, добові тощо), визначення умов звітування осіб тощо).

> Облік необоротних активів (ідентифікація видів необоротних активів щодо вартісної оцінки, що застосовується установою в межах, установлених нормативною базою, види оцінок необоротних активів, перелік витрат що входять до первісної вартості необоротних активів, порядок переоцінки необоротних активів, порядок обліку витрат на утримання необоротних матеріальних активів, порядок та умови списання необоротних активів тощо).

> Облік запасів (ідентифікація запасів, види оцінок запасів, що застосовуються установою, метод відпуску запасів для використання у виробництві, порядок переоцінки запасів тощо).

> Облік витрат (перелік і склад статей калькулювання послуг, виготовлення продукції, порядок розподілу прямих і накладних витрат тощо).

> Облік результатів діяльності бюджетної установи (методика визначення результату господарської діяльності установи та її оцінювання тощо).

Зауважимо, що принцип незмінності облікової політики слід поширювати виключно на методичну частину наказу про облікову політику, змістове наповнення якої безпосередньо впливає на формування фінансових результатів діяльності бюджетних установ. Більш того, постійне удосконалення облікової політики в частині організації облікового процесу забезпечить сталу поточну оптимізацію бухгалтерського обліку на всіх його етапах та напрямах.

Важливим моментом первинної організації облікового процесу є організація його забезпечення. Це питання на сьогодні ще недостатньо вивчене, хоча і входить до складу базових компонентів організації облікового процесу. Розглядаючи процес бухгалтерського обліку як своєрідне виробництво, ми можемо виділити в ньому характерні засоби виробництва. До них слід віднести традиційні засоби праці та предмети праці, які, відповідно до традиційної схеми економічної теорії, виражаються широким колом різноманітних матеріальних і нематеріальних засобів, що впливають на предмет праці виконавця бухгалтерської праці — інформацію. Як і в будь-якому процесі виробництва, важливим моментом бухгалтерського обліку є його забезпечення засобами та предметами праці. У спеціалізованій літературі замість уживаних нами загальних понять вони застосовуються як категорії інформаційного, технічного, методологічного та соціального забезпечення.

Вивчаючи питання організації інформаційного забезпечення визначимо сутність цього поняття. Так, під інформаційним забезпеченням розуміють сукупність облікових даних на всіх етапах процесу бухгалтерського обліку. Згадаймо, що процес бухгалтерського обліку складається зі значної кількості облікових завдань, розв'язання яких досить часто ґрунтується на результатах розв'язку інших облікових завдань1. Крім того, специфіка облікової системи полягає у використанні вихідних даних у подальшому процесі «виробництва» — процесі бухгалтерського обліку. Отже, розгляду в розрізі інформаційного забезпечення підлягають: вхід у систему, обробка в системі, вихід із системи (первинного, поточного, підсумкового обліку за певними завданнями). Крім даних про фінансово-господарську діяльність установи як вхідні дані до системи використовується нормативно-довідкова інформація.

Організація інформаційного забезпечення полягає у раціоналізації надання інформаційних даних щодо кожної зі складових загальної системи бухгалтерського обліку. У зв'язку з цим нагадаємо основні вимоги, що висуваються до економічної інформації, а саме: точність, достовірність, своєчасність, зручність у сприйнятті. Очевидно, що постачання системи бухгалтерського обліку економічною інформацією, якій властиві перелічені характеристики, і є основним завданням організації інформаційного забезпечення бухгалтерського обліку. Оскільки інформація, що проходить через систему бухгалтерського обліку, може бути класифікована як первинна і похідна, внутрішня і зовнішня, нормативно-довідкова і фактична , розв'язання даного завдання можливе за таких умов:

• чіткого визначення мети та завдань бухгалтерського обліку;

• визначення користувачів та споживачів результатів від виконання завдання;

• утворення раціональної у часі і просторі системи зв'язків щодо забезпечення виконання облікових завдань за схемою «вхід — система — вихід»;

• визначення порядку отримання вхідної системоутворювальної інформації; використання бази даних; обробка вхідної облікової інформації та нормативно-довідкової, отримання вихідної інформації, її передання

• розроблення методики архівації інформації даних бухгалтерського обліку.

В умовах розвитку сучасних наукових технологій зазначені завдання повинні розв'язуватися за допомогою впровадження автоматизованих систем управління. Нагальною проблемою у зв'язку з цим стає розроблення складу, структури бази даних та режиму функціонування автоматизованої бази даних. При цьому для забезпечення оптимізації роботи всієї організації чи установи, а не тільки бухгалтерської служби слід вести мову про утворення загальної бази даних для всіх підсистем господарського механізму, з відповідною функціональною спеціалізацією щодо кожної.

У діяльності бюджетних установ сьогодні використовується локальна база даних, що діє в межах системи бухгалтерського обліку, для забезпечення облікових завдань автоматизованих місць бухгалтерів. У межах такої системи особливого значення набуває інформаційна взаємодія між робочими місцями бухгалтера з іншими структурними підрозділами в розрізі підсистем господарського механізму. Безперервність та якість такого роду взаємозв'язків забезпечується за допомогою встановлення нормативів оформлення та подання первинної зовнішньої і внутрішньої документації носіїв нормативно-довідкової інформації до відповідного структурного підрозділу — бухгалтерії. При цьому зворотність даного взаємозв'язку проявляється у наданні бухгалтерським підрозділом уже обробленої відповідно інформації апарату управління даної установи та органам вищого рівня.

Технічне забезпечення являє собою набір матеріальних і нематеріальних засобів щодо виконання робіт, пов'язаних з опрацюванням інформаційного забезпечення бухгалтерського обліку. Елементами чи складовими технічного забезпечення слід вважати: комплекс технічних засобів і обладнання, програмне забезпечення та обслуговуючий персонал. Кожний із елементів має власну структуру, тобто подільність. Так, до технічних засобів відносять не тільки однойменні засоби праці, що мають назву організаційної техніки; до них слід віднести весь комплекс технічних засобів для підготовки носіїв інформації (ручки кулькові і чорнильні, друкарські машинки, ПЕОМ), їх копіювання (ксерокопіювальні апарати), обробки, зберігання та пошуку (картотеки та пошукові системи), здійснення розрахункових операцій (калькулятори, рахівниця) і спеціальне обладнання та допоміжні експлуатаційні матеріали (спеціальні столи, картотеки, ящики, дошки, стійки, лічильники, ваги, хронометри, мірна тара, хімічні реактиви, які слугують додатковими інструментами в отриманні інформації щодо об'єктів обліку), загальне офісне обладнання (столи, стільці, шафи і т. п.), а також носії інформації у вигляді облікових реєстрів, первинної документації, форм звітності, за допомогою яких інформація унаочнюється, групується, піддається арифметичним діям, узагальнюється, тобто обробляється.

Друга складова технічного забезпечення — програмне забезпечення — виступає у вигляді нематерільного продукту (пакет програм, які використовуються при вирішенні завдань на АРМ бухгалтерів і які являють собою комплекс взаємозв'язаних алгоритмів розв'язання цих облікових завдань на мові ПЕОМ, а отже, обробки облікової інформації).

До складу документації з технічного та програмного забезпечення слід віднести:

—документацію з технічного забезпечення (інструкції експлуатації, організації техніки, спецобладнання тощо, документацію з технічних характеристик і т. п.);

—документацію з програмного забезпечення (інструкції чи керівництво користувачів, що містить опис засобів і процедур, що надається та здійснюється системою автоматизації бухгалтерського обліку в розрізі відповідних напрямів і т. п.).

По суті, дана складова технічного забезпечення є доповнювальною до попередніх. Остання складова технічного забезпечення — персонал, що зайнятий обслуговуванням усього комплексу технічних засобів. Він включає розробників обчислювального центру, периферійної техніки, а також монтажно-налагоджувальний, експлуатаційний та обслуговуючий персонал.

Наведена характеристика технічного забезпечення дає можливість виокремити завдання щодо його організації, зокрема :

—розроблення проекту нормативно-довідкової документації щодо забезпечення бухгалтерської служби технічними засобами (дані внутрішньогосподарські розробки повинні містити: технічно обґрунтовані розрахунки щодо забезпечення структурних підрозділів бухгалтерської служби організаційною технікою; план розташування оргтехніки; номенклатуру наявних технічних засобів; план автоматизації робочих місць бухгалтерської служби);

— перманентний нагляд та контроль наявності спеціального обладнання, матеріалів, а також загального офісного обладнання з метою уникнення фактів надостачі даних товарно-матеріальних цінностей і мобільного реагування щодо цього;

—розроблення альбомів послідовності процедур здійснення операцій щодо автоматизованих місць бухгалтерів за всіма напрямами обліку;

—розроблення графіка поточного обслуговування технічних засобів персоналом технічного забезпечення.

Методичне забезпечення виконує роль методично-правового інструменту, за допомогою якого видозмінюється облікова інформація. Методичне забезпечення облікового процесу слід поділяти на:

— методичні документи (ця категорія нормативних документів безпосередньо регламентує порядок та методику бухгалтерського обліку);

—документи, що визначають загальноправову нормативну базу (зазначені нормативні документи слугують підґрунтям правового поля щодо діяльності бюджетних установ).

Організація методичного забезпечення повинна включати комплекс заходів і методів щодо забезпечення процесу бухгалтерського обліку методичними та загально-нормативними документами. Для розв'язання цього завдання слід визначити:

— порядок та спосіб надходження нормативної інформації (по факсу, через електронну пошту, через системи інформаційно-довідкового забезпечення, через кур'єра);

— склад технічних засобів (виконавця роботи з доставлення) відповідно до попереднього пункту, за допомогою яких і буде отримуватись інформація щодо нормативної бази;

— план вивчення та опрацювання нормативних документів у часі (терміни часу, необхідні для ознайомлення) та просторі (послідовність вивчення працівниками облікової служби);

— порядок та норма узагальнення отриманої інформації для оперативного її використання в процесі бухгалтерського обліку (коментарі, схематичні зображення, зміни в базі даних бухгалтерських програм і т. п.).

— порядок зберігання методично-нормативної документації (електронні носії, картотека матеріальних носіїв і т. п.).

Зауважимо, що кожне з перелічених завдань щодо забезпечення технології процесу бухгалтерського обліку розв'язується з огляду на ступінь фінансового забезпечення установи, масштаби її діяльності, складність виконуваних облікових робіт та кваліфікацію виконавців бухгалтерської праці.

В організації праці бухгалтерів, як певної категорії працівників установи, важливе місце обіймає напрям організації ергономічного і соціального забезпечення. Нагадаємо, що ергономіка — галузь науки, що вивчає людину в її трудовій діяльності, її рухи, затрати енергії, продуктивність праці, її анатомічні, фізіологічні та психологічні зміни в контексті зв'язку та впливу зовнішніх

факторів на предмет їх оптимізації. Своїм корінням ергономіка заглиблюється у всім відому гігієну праці, а її основи були закладені близько 140 років тому. Однак популярності вона набула в минулому сторіччі, оскільки формула «хороша ергономіка — хороша економіка» стала очевидною завдяки конкретним цифрам, отриманим у результаті наукових досліджень, а саме:

• кваліфіковане, науково грамотне забезпечення ергономічних вимог збільшує продуктивність праці на 100 %;

• хороше освітлення робочого місця збільшує продуктивність праці на 20 %;

• зниження шуму до гігієнічних норм підвищує продуктивність праці на 40—50 %, а продумане введення музики — на 12— 14 %;

• оптимальний колір фарбування приміщень підвищує продуктивність праці на 25 % і знижує непродуктивні втрати робочого часу на 32 %.

Оскільки праця бухгалтера є різновидом розумової праці, рівень автоматизації якої досить швидко збільшується, ергономіку бухгалтера слід визначати як систему зв'язку працівника, зайнятого бухгалтерською працею з технічними засобами і навколишнім середовищем, що має за мету підвищення продуктивності праці, забезпечення збереження фізичного та психологічного здоров'я. Відповідно до умов діяльності працівників бухгалтерії можна виокремити такі об'єкти ергономіки робочого місця бухгалтера: офісне приміщення; офісні меблі; організаційна техніка; відпочинок працівників .

Існує низка вимог до офісного приміщення, що диктуються санітарними та ергономічними нормами. Відповідно до них офісна площа на одне робоче місце має бути близько 6 м, а об'єм — не менше 20 м . Зазначеними нормами передбачено наявність як природного, так і штучного освітлення, при цьому робоче місце слід розташовувати так, щоб використовувати максимально природне освітлення — перед вікном, чи зліва від вікна. Оптимальний орієнтир вікон на північ чи північний схід. Рекомендується мати жалюзі чи штори на вікнах для запобігання проникнення прямого світла. Світло має бути яскравим (300—500 люкс), але розсіяним. Формуючи схему розміщення заходів штучного освітлення, слід ураховувати ступінь використання — загальну і локальну та рівномірність розподілу зазначених засобів.

Для створення в бухгалтерії комфортних умов праці необхідно привести до відповідних норм показники мікроклімату, а саме: температуру, вологість приміщення та вентиляцію. Так, оптимальними показниками щодо температурних показників є: 22—24°С взимку і 23—25°С улітку, при цьому різниця температур рівня підлоги та голови працюючого не повинна перевищувати 3°С. Відносна вологість приміщення має перебувати в межах 40—60 %. Важливою умовою є відсутність протягів (швидкість руху повітря має бути менше 0,1 м/сек). Водночас у приміщення повинно надходити свіже повітря, подання якого має забезпечувати природна чи штучна система подачі повітря. У приміщенні щоденно слід проводити вологе прибирання.

Важливим моментом є забезпечення відповідного звукового фонду. Як відомо, шум спричиняє напруженість, перешкоджає зосередженості, викликає передчасне стомлення, а отже, знижує працездатність. Звукоізолювання приміщень забезпечується використанням відповідних звукоізоляційних матеріалів при будівництві приміщень (скловата, повсть тощо), установленням звукоізоляційних дверей у кабінетах, використанням при обладнанні віконних отворів склопакетів.

Не останню роль в емоційному стані працівника відіграє колір приміщення. Установлено, що колір впливає на людину. Такі кольори як червоний, помаранчевий, жовтий у насиченому відтінку збуджують у людини психіку, викликаючи розширення зіниць, прискорення пульсу і врешті-решт загальну втому, тоді, як блакитний, синій, зелений — заспокоюють і зменшують утомлюваність очей. Фахівцями з колористики рекомендується використовувати:

— при розумовій роботі, що потребує постійного зосередження чи одноманітних дій, кольори холодних відтінків — зеленого, синьо-зеленого;

— при розумовій роботі, що періодично потребує інтенсивного розумового навантаження, кольори теплих відтінків.

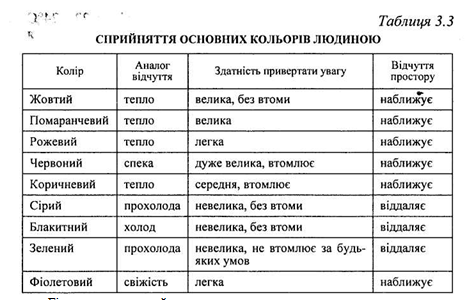

Загальною рекомендацією при виборі насиченості кольорів є найменша їх інтенсивність, оскільки яскраві кольори відволікають від роботи. Стелю традиційно рекомендують витримувати в білому кольорі, який оптично збільшує висоту стелі приміщення, а підлогу — в нейтральний сірий чи червонувато-жовтогарячий. Кімнати, орієнтовані на північ, слід фарбувати в теплі кольори , а на південь — у холодні. Зауважимо, що підбором приміщення можливо змінити пропорцію приміщення. Так, з погляду відчуття простору, сірий, блакитний і зелені кольори віддаляють, а жовтий, червоний, коричневий, фіолетовий наближають (табл. 3.3).

Установлення оптимального кольорового клімату має цілющий вплив на функції ока, яке безпосередньо взаємозв'язане з функціями нервової системи.

Важливе значення має оформлення приміщень, зокрема оснащення приміщення офісними меблями. Серед інших категорій основними об'єктами щодо офісних меблів є стіл та стілець. Зауважимо, що специфіка роботи працівника бухгалтерії полягає у переважно сидячому положенні упродовж робочого дня. У разі неправильного вибору цих знарядь праці бухгалтера виникає сутулість, деформація хребта, травма міжхребтових дисків; передавлення судин, що веде до: перевантаження серця; напруження зору викликає його погіршення. Статистика свідчить, що проблеми зі здоров'ям мають загальний характер. Сучасна ергономіка виробила ряд вимог до офісних меблів.

Основний параметр, що впливає на зручність роботи, — висота стола. Оптимальним значенням є цифра 72,5 см. Найкращим варіантом є стіл з функцією можливого регулювання. Стіл також повинен мати достатній внутрішній обсяг. Для цього стіл має бути шириною не менше 70 см, а висота простору під столом — не менше 60 см. Для забезпечення стійкості стіл має бути важким. Площа столу має бути безпосередньо ув'язана з поняттям робочого простору. Середня зона охоплення рук людини — 35—45 см. Ближній зоні відповідає область, що може бути охоплена рукою з притуленим до тулуба ліктем, дальній зоні — область випрямленої руки.

Стілець чи крісло повинні забезпечувати фізіологічно раціональну позу. Такій вимозі відповідають стільці чи крісла з підлокітниками, що обертаються, мають регулятор висоти, кута нахилу спинки та відстані спинки від краю сидіння. Конкретні параметри визначені на рівні:

• розмір сидіння — не менше 40 х 40 см;

• кут нахилу — від 15° до 5° назад;

• висота сидіння — від 40 до 55 см;

• довжина підлокітників — не менше 25 см;

• ширина підлокітників — 5—7 см;

• висота до сидіння — 22—28 см;

• відстань одне від одного — 50 см.

Важливим є підбір крісла чи стільця відповідно до маси користувача.

Науково-технічний прогрес змінив працю людини, зокрема бухгалтерів. Сьогодні в кабінетах бухгалтерії розташована значна кількість ксерокопіювальної, телефаксної, телефонної, комп'ютерної техніки. Вона є також об'єктом ергономіки. Основні вимоги при встановленні комп'ютерної техніки висувають до монітора, клавіатури та мишки. Монітор має бути розташований на столі так, щоб зображення було чітким, без світових плям. Для запобігання перевтомі монітор завжди розміщують нижче рівня очей, при цьому рекомендовано кут огляду монітора від 0 до 60 градусів. Відстань до монітора залежить від його діагоналі. Так, для моніторів з діагоналлю екрану 14—15 дюймів відстань має бути не менше 80 см, 17 дюймів — від 1 до 1,5 м.

Для забезпечення найбільшого рівня безпеки при виборі висоти монітора слід керуватися стандартами безпеки ТСО1 92, ТСО1 95, ТСО1 99. Клавіатура має бути зручною, а тому, по можливості, не прямою за формою каркасу. Найергономічнішою сьогодні є багаторівнева модель з розворотом клавіш від користувача. Клавіатура має бути розташована на відстані 10—15 см від краю поверхні стола. Глибина постановки клавіатури повинна забезпечувати паралельне положення ліктів до столу, а отже, прямий кут руки. Мишка підбирається під розмір долоні. Інша організаційна техніка розташовується, як правило, на окремих столах, для запобігання перевантаженню робочої зони працівника.

Важливим об'єктом ергономічних досліджень є відпочинок працівників упродовж робочого дня. При цьому слід виділяти поточний відпочинок і перерву робочого дня. Поточний відпочинок переважно проходить за робочим місцем. З огляду на особливості праці працівників бухгалтерії рекомендується комбінувати комплекси фізичних вправ, які виконують, не підводячись з місця, для очей, шиї та легкі фізичні вправи для інших частин тіла.

Гімнастика для очей

1. Сидячи на стільці, заплющити очі, розслабити м'язи обличчя, відкинутись на спинку стільця, опустити руки (10—15 сек). 2. З закритими очима здійснювати легкий масаж надбрівних дуг та нижньої частини області зіниць у напрямку від носа до виска (20—30 сек). Після чого посидіти з заплющеними очима ще 10—15 сек.

3. Відкрити очі і подивитись удалечінь перед собою (2—3 сек). Перевести погляд на кінчик носа (3—5 сек). Повторити 6—8 раз.

Мінівправа для м'язів тіла

1. Прийняти позу кучера: голову нахилити до грудей, руки скласти на колінах, очі заплющити. Розслабитись і залишатись в такому положенні кілька хвилин. На думку японських учених, ця вправа відновлює працездатність не гірше за денний сон.

Для проведення перерви робочого дня раціональним є виділення окремого приміщення. Його інтер'єр має бути заспокійливим, рекомендується розміщення квітів та картин, використання функціональної музики тощо.

Бухгалтерська праця передусім є колективним видом праці. Для забезпечення оптимальної роботи групи людей має бути створений відповідний соціальний мікроклімат, який складається із атмосфери взаємоповаги, свідомого підпорядкування своєї поведінки відповідним суспільним моральним нормам, співробітництва на всіх рівнях. Головну роль у забезпеченні такого мікроклімату відіграє головний бухгалтер. Він повинен створити у колективі атмосферу відкритості, здорової критики, доброзичливості, творчого зростання. Це можливе лише за умови власного прикладу, а саме: чіткого виконання керівником покладених на нього функцій, дотримання принципу субординації, суворе виконання правових і моральних норм поведінки щодо підлеглих, особиста культура тощо. Керівник бухгалтерської служби повинен розробляти та удосконалювати систему мотиваційних заходів, які сприятимуть установленню психологічної рівноваги працівників та морального задоволення результатами праці.

Важливим елементом культури праці є спеціальний одяг користувачів комп'ютерної техніки. Рекомендовано виготовляти його з несинтетичних тканин для запобігання виникненню під час роботи на ПК статичної напруги. Не бажано одягати дуже світлий одяг та такий, що має ефект блиску, оскільки вони викликають ефект віддзеркалювання, а це заважає розрізняти знаки на екрані монітора. Форма, покрій і колір одягу мають підкреслювати його ділове призначення.

Розроблюючи заходи щодо створення соціального мікроклімату, слід звернути увагу на те, що переважна більшість працівників бухгалтерських бюджетних установ є жінками. Цей чинник має бути врахований у процесі організації як соціального забезпечення в цілому, так і обслуговування (благоустрій, харчування, санітарія і гігієна тощо) зокрема.

Як зазначалося раніше, до основних складових організації бухгалтерського обліку в цілому та бюджетних установ зокрема належать:

— організація технології облікового процесу (організація облікових номенклатур, організація вибору носіїв інформації, організація фіксації інформації на відповідних носіях, організація руху носіїв облікової інформації");

— організація роботи апарату бухгалтерії;

—організація забезпечення облікового процесу;

—організація розвитку бухгалтерського обліку.

Перші три з перелічених складових ще донедавна являли собою такий сегмент оперативно-поточних заходів, який, по суті, охоплював усе поле з раціоналізації бухгалтерського обліку. З початку реформування облікової системи України зросла роль організації розвитку бухгалтерського обліку. Утім, оскільки основні методологічні перетворення, що були заплановані для здійснення в підсистемах бухгалтерського обліку банківських установ та підприємств, організацій, на сьогодні є реальним фактом, розгляд даного питання особливо актуальний в аспекті підсистеми бухгалтерського обліку бюджетних установ, яка має зазнати суттєвих змін. Підставою для цього є Указ Президента України від 25 грудня 2001 р. № 1251/2001 «Про зміцнення фінансової дисципліни та запобігання правопорушення у бюджетній сфері», відповідно до якого до плану розвитку бухгалтерського обліку України включено розроблення національних положень (стандартів) бухгалтерського обліку та складання фінансової звітності бюджетних установ. При цьому функції з розроблення національних стандартів покладено на Міністерство фінансів і Державне казначейство. Кожний із зазначених виконавчих органів влади виконує певні функції з керівництва бухгалтерським обліком бюджетних установ. Регулювання загальних питань методології бухгалтерського обліку та звітності здійснює Міністерство фінансів України через управління методологією бухгалтерського обліку та звітності.

При Міністерстві фінансів України у статусі дорадчого органу діє Методологічна рада з бухгалтерського обліку, у складі якої працюють висококваліфіковані науковці, спеціалісти Міністерств та інших центральних органів виконавчої влади, підприємств, представників громадських організацій бухгалтерів та аудиторів України. Вона утворена з метою (ст. 7 Закону «Про бухгалтерський облік і фінансову звітність в Україні»):

— організації розроблення та розгляду проектів національних положень (стандартів) бухгалтерського обліку, інших нормативно-правових актів щодо ведення бухгалтерського обліку та складання фінансової звітності;

—удосконалення організаційних форм і методів бухгалтерського обліку в Україні;

— методологічного забезпечення впровадження сучасної технології збору та обробки облікової інформації;

—розроблення рекомендацій щодо вдосконалення системи підготовки, перепідготовки та підвищення кваліфікації бухгалтерів.

Міністерство фінансів України за дорученням Уряду безпосередньо виконує такі функції:

—розроблення і затвердження національних положень (стандартів) бухгалтерського обліку; плану розрахунків бухгалтерського обліку, інших нормативних актів з питань бухгалтерського обліку, визначає системи принципів, правил і способів ведення бухгалтерського обліку в цілому і зокрема суб'єктами господарювання, які класифікуються як підприємства та організації (торговельні, постачальні, сільськогосподарські, будівельні);

— розроблення та затвердження форм бухгалтерського обліку для всіх галузей економіки країни;

—розроблення та встановлення загальних обов'язкових вимог до складання, перевірки та використання бухгалтерських документів;

—регулювання періодичності та порядку проведення інвентаризацій;

—розроблення системи національних кваліфікаційних характеристик бухгалтерів;

—забезпечення участі країни в міжнародних заходах щодо розвитку практики бухгалтерського обліку і звітності;

— узагальнення та опрацювання міжнародного та вітчизняного досвіду ведення бухгалтерського обліку.

Регламентацією бухгалтерського обліку бюджетних установ , безпосередньо займається Державне казначейство України, що первісно було утворене як одне з управлінь Міністерства фінансів України. Серед багатьох функцій і завдань Державного Казначейства в Указі Президента України «Про Державне казначейство України» від 15 січня 1999 р. № 173/98 зазначено такий пункт: «розроблення нормативно-методичних документів з питань бухгалтерського обліку, звітності та організації виконання бюджетів усіх рівнів, які є обов'язковими для всіх підприємств, установ і організацій, що використовують бюджетні кошти та кошти державних позабюджетних фондів», яким, по суті, декларовано методологічне керівництво не тільки бухгалтерського обліку виконання бюджетів, а й бухгалтерського обліку виконання кошторису доходів і видатків.

Варто зазначити, що засобом реалізації організації розвитку бухгалтерського обліку є його планування, яке здійснюється централізовано і децентралізовано. Централізоване планування розвитку бухгалтерського обліку є складовою загальної державної системи керівництва бухгалтерським обліком, ключові позиції в якій відведені Державному Комітету статистики, котрий розробляє національну систему рахівництва, а також зазначеним вище органам влади та управління.

Важливим заходом з організації розвитку бухгалтерського обліку на централізованому рівні є щорічне поточне планування діяльності відділу методології бухгалтерського обліку виконання кошторисів і бюджетів Державного казначейства України та галузевих міністерств. Такі плани повинні містити завдання не тільки методологічного характеру, а й висвітлювати систему заходів щодо підвищення кваліфікації облікових працівників бюджетних установ та підтримання відповідної спеціалізації за магістерською програмою «Облік і аудит».

Об'єктом планування розвитку бухгалтерського обліку бюджетних установ на децентралізованому рівні є обліковий процес установи чи організації безпосередньо. Цим процесом має керувати головний бухгалтер, визначаючи основні об'єкти планування в розрізі різних аспектів бухгалтерського обліку, механізм реалізації планів, коло завдань відповідальних за їх виконання та терміни виконання завдань.

У цілому засобом формалізації результатів планування розвитку бухгалтерського обліку є плани. Залежно від завдань, які вони виконують, їх слід поділяти на кілька видів. Так, за періодом охоплення виокремлюють перспективні (визначають центральний напрям розвитку бухгалтерського обліку), річні та поточні (охоплюють коло заходів щодо удосконалення обліку на відповідний період). За рівнем розроблення виділяють плани вищої ланки (складаються в результаті централізованого планування) та плани первинної ланки (розробляються головним бухгалтером установи, організації). За функціональним призначенням розрізняють:

• плани удосконалення методології та методики бухгалтерського обліку (за мету ставиться розроблення нормативних документів, застосування прогресивних методів бухгалтерської обліку, розроблення та впровадження облікових завдань із застосуванням ПЕОМ);

• плани удосконалення організації технології облікового процесу (мета — упровадження прогресивних форм бухгалтерського обліку, розроблення і впровадження нових облікових носіїв, розроблення раціональніших схем обігу носіїв облікової інформації раціоналізація розв'язання облікових завдань у цілому в часі і просторі);

• плани удосконалення організаційної форми бухгалтерського обліку, організаційної побудови бухгалтерської служби установи та організаційного забезпечення (мета — вибір і впровадження іншої організаційної форми бухгалтерського обліку, розроблення і застосування більш раціональної моделі організаційної побудови бухгалтерської служби, удосконалення складу структурних підрозділів бухгалтерської служби);

• плани розвитку інформаційного та технічного забезпечення (за мету ставиться розроблення і впровадження інформаційних моделей, раціоналізація опрацювання носіїв інформації, що складають поле інформаційного забезпечення, подальша автоматизація робіт бухгалтерського підрозділу через поповнення парку технічного забезпечення запровадження програмного забезпечення роботи працівників бухгалтерії);

• плани соціального розвитку колективу та їх ергономічного забезпечення (мета — підготовка, перепідготовка та підвищенням кваліфікації персоналу бухгалтерії, визначення кваліфікаційного рівня відповідно до атестації; розроблення та впровадження мотиваційної моделі щодо праці облікових працівників; поліпшення морального мікроклімату та більш повне задоволення матеріальних потреб: формування колективної свідомості в структурному підрозділі; оптимізація ергономічних характеристик умов праці бухгалтерської служби);

• плани науково-дослідницьких та експериментальних робіт (мета — розроблення пропозицій щодо удосконалення системи бухгалтерського обліку). Плани можуть бути подані у вигляді таблиці, у підметі якої формулюється склад заходів, щодо розвитку бухгалтерського обліку, а в присудку зазначаються відповідальні виконавці та вказуються терміни виконання, чи у вигляді тексту, що містить зазначену інформацію у присудку в розрізі перелічених заходів. Обов'язковою частиною плану є обґрунтування останнього з визначенням затрат на реалізацію плану та ефективності його запровадження.

Однак будь-яка теоретична розробка повинна знайте своє відображення в практичній діяльності, а тому постановка облікових завдань різного ступеня, напряму, рівня складності та рівня ієрархічного ланцюга управління, що є логічним результатом і продовженням процесу планування, має реалізуватися за допомогою розробленої схеми організації їх упровадження. Ця схема передбачає етапність упровадження завдань. Зокрема, серед етапів необхідно виділяти: вибір об'єктів упровадження завдань; правову регламентацію організації впровадження завдання; організацію обстеження обраного напряму обліку; розроблення робочої інструкції; проведення виробничих нарад, експериментування; доопрацювання проекту інструкції; внесення змін до положень, посадових інструкцій; затвердження інструкції.

Залежно від характеру планових завдань, упровадження облікових завдань може мати суцільний або вибірковий характер, а самі завдання можуть поширюватися на всі установи бюджетної сфери чи на окремі установи й організації певної галузі, певного рівня розпорядників. При цьому іноді вони впроваджуються на базі однієї установи чи організації, досвід узагальнюється і при позитивних результатах поширюється на інші установи й організації.

Правова регламентація організації реалізації завдань здійснюється за допомогою наказу керівника установи чи організації, керівника Міністерства чи відомства. Згідно з наказом починаються роботи на первинному рівні ієрархічного впровадження облікових завдань. Зокрема, утворюються комісії, якими розробляється план заходів упровадження конкретних облікових завдань. До складу комісії, як правило, входять керівник установи (заступник), керівник фінансово-планового чи фінансово-економічного підрозділів (заступники), керівники інших структурних підрозділів тощо. План заходів щодо впровадження облікових завдань затверджується комісією і передається до галузевого міністерства, відомства, Державного казначейства відповідно до рівня розробки останнього. План заходів також додається до наказу щодо впровадження облікового завдання по установі чи організації.

Обстеження обраного напряму обліку полягає в оцінюванні стану об'єкта з погляду його відповідності сучасним конкретним умовам господарювання, виявлення недоліків, що перешкоджають упровадженню певного облікового завдання. У кожній установі для здійснення перелічених заходів складається план обстеження відповідного напряму обліку. Як приклад ми пропонуємо такий розроблений план обстеження обліку затрат на НДР:

1. Номенклатура тематики науково-дослідних робіт за профілем науково-дослідної установи, замовники.

2. Організація обліку спецобладнання для виконання НДР.

3. Організація обліку заробітної плати.

4. Організація обліку матеріалів для наукових цілей.

5. Організація обліку затрат та калькулювання НДР.

6. Недоліки системи обліку затрат на НДР і калькуляції НДР.

7. Методологічні засади щодо впровадження експериментальної моделі обліку затрат на НДР і калькулювання НДР.

8. Стан автоматизації бухгалтерського обліку в науково-дослідній установі, можливості впровадження комплексної системи автоматизації обліково-обчислювальних робіт.

Розроблення робочої інструкції здійснюється на підставі узагальнення на рівні об'єкта впровадження (установа, установи галузі, бюджетні установи в цілому). Робоча інструкція має містити загальний розділ, що визначає основні, термінологічні поняття, завдання і функції даного напряму обліку тощо, методологічний розділ, який описує методику синтетичного та аналітичного обліку даного напряму; організаційного розділу, що визначатиме механізм організації облікового процесу зазначеного напряму. До інструкції додається пакет первинних документів, облікових реєстрів за певним напрямом обліку із вказівками щодо їх оформлення. Кожний рекомендований носій облікової інформації має бути завізований особою, що відповідає за їх складання. Важливою умовою укладання робочої інструкції є конкретизація інформаційно-нормативного забезпечення з урахуванням особливостей господарювання конкретної установи.

Проведення виробничих нарад має на меті детальне висвітлення ключових питань, проблем, отриманих матеріалів з інформаційного забезпечення впровадження (інструкцій, методик, вказівок, рекомендацій), широке обговорення проблемних питань практики ведення обліку за відповідним напрямом, розроблення рекомендацій з удосконалення технології облікового процесу. Підсумки наради комісії повинні оформлюватися протоколом, у якому обов'язково має фіксуватися рішення щодо винесеного на обговорення питання, терміни та відповідальні за виконання.

Етап експериментування повинен реалізуватись у формі впровадження і паралельного опрацювання дублюючої до основної проектної моделі обліку за відповідним напрямом упродовж місяця. Доопрацювання робочої інструкції здійснюється на основі результатів експериментального впровадження. Після внесення необхідних змін до положень про відділ, посадових інструкцій та інших організаційних регламентів з метою гармонізації методичного та організаційного поля, здійснюють кінцеве обговорення проекту інструкції, після чого цей документ затверджується, набуваючи тим самим статусу нормативно-правового документа.

Повертаючись до питання розроблення національних положень (стандартів) бухгалтерського обліку, слід ще раз зазначити, що якість майбутніх стандартів бухгалтерського обліку бюджетних установ безпосередньо залежить від рівня організації робіт щодо їх розроблення, під якою розуміють систему заходів оптимізації науково-дослідних робіт. У зв'язку з цим розробленню кінцевого варіанта зазначених методичних матеріалів мають передувати такі етапи:

* підготовчий, чи організаційний, до якого мають бути включені такі види робіт:

• організація групи розробників, яка полягає у визначенні кола осіб, що братимуть участь у розробленні, та керівника робочої групи, визначення регламенту її роботи;

• розроблення плану робіт у розрізі основних етапів, видів та напрямів робіт, а також терміну їх виконання та відповідальних;

• забезпечення проведення наступних етапів (визначення системи заходів щодо реалізації встановлених завдань, їх обґрунтування та проведення).

Як відомо, бухгалтерський облік бюджетних установ відображає особливості цих установ багатоманітного державного сектору в загальному поєднанні, а тому доречним та необхідним є включення до групи розробників на дорадчій основі провідних спеціалістів галузевих міністерств з питань бухгалтерського обліку.

Розроблення плану робіт передбачає визначення видів загальних робіт за етапами. Установлення напрямів робіт потребує опрацювання законодавчих актів щодо перспектив розвитку економіки України в усіх її галузях; ретельного вивчення матеріалів періодичних видів наукової літератури в частині прогнозів економічного розвитку економіки України в цілому та економіки соціально-культурного комплексу зокрема; визначення на підставі опрацьованого матеріалу завдань і функцій бухгалтерського обліку бюджетних установ на майбутнє, встановлення термінів проведення дослідження основних об'єктів.

Організація забезпечення проведення науково-дослідних робіт повинна передбачати підготовку відповідної матеріально-технічної бази в частині технічних засобів та інформаційного забезпечення, визначення кола допоміжних процедур, як-то наукові відрядження за кордон для вивчення практики, досвіду та проведення наукових конференцій тощо, встановлення зв'язку з державними та суспільними організаціями для співпраці на завершальному етапі розроблення положень бухгалтерського обліку та ін.:

* головний етап, чи етап розроблення, має полягати в розробленні проекту положень бухгалтерського обліку на підставі раніше встановлених напрямів роботи чи об'єктів вивчення. З огляду на загальні тенденції з гармонізації бухгалтерського обліку, що спостерігаються у світовій економіці, розроблення має здійснюватися на основі вже визначених завдань та функцій вітчизняної підсистеми обліку бюджетних установ з урахуванням (за її аналогами) міжнародних стандартів бухгалтерського обліку у державному секторі;

* завершальний етап повинен передбачати такі види робіт:

• розроблення проектів положень (стандартів) бухгалтерського обліку та доопрацювання з урахуванням обґрунтованих доповнень;

• обговорення проектів положень (стандартів) у спеціалізованих засобах інформації — провідних періодичних виданнях з питань бухгалтерського обліку та на наукових конференціях;

• доопрацювання проектів положень (стандартів) з урахуванням внесених пропозицій;

• розгляд кінцевих проектів положень (стандартів) та їх затвердження.

Система заходів щодо упровадження зазначених положень повинна, у свою чергу, містити план упровадження повної або часткової автоматизації облікового процесу бюджетних установ, проведення навчальних семінарів для облікового персоналу цих установ із залученням до роботи членів групи розроблення, вивчення результатів упровадження та прийняття коригувальних доповнень та змін тощо.

Варто зазначити, що запропонована схема заходів має загальний характер, однак вона враховує основні теоретико-методологічні підходи та тенденції щодо організації розвитку бухгалтерського обліку в сучасних умовах, а тому має право на урахування як варіант методики розроблення робочого плану щодо підготовки зазначених нормативних документів.

Розглянутий комплекс питань щодо організації бухгалтерського обліку в бюджетних установах висвітлює головні проблематичні моменти методичних підходів щодо відповідних напрямів останньої системи, але він буде неповним без урахування напрацювань у сфері організації роботи облікового підрозділу бюджетних установ.

За радянських часів прототипом зазначених дій було складання плану організації бухгалтерського обліку бюджетних установ. Проте оскільки тоді організація вітчизняного бухгалтерського обліку не була регламентована такою мірою, як об'єкт її вивчення та опрацювання — бухгалтерський облік, названий план мав узагальнюючу форму, а його зміст — рекомендаційний характер. На практиці найчастіше план організації бухгалтерського обліку набував скороченого вигляду і відображав більшою мірою права і обов'язки головного бухгалтера з організації бухгалтерського обліку, аніж розкривав основні її напрями. Однак розпочаті в останньому десятиріччі минулого сторіччя кроки щодо гармонізації вітчизняної системи бухгалтерського обліку зі світовою обліковою практикою, привели до перегляду найважливіших моментів як облікової методики, так і методики організації бухгалтерського обліку. Ідеться про появу у вітчизняній обліковій термінології такого поняття, як «облікова політика» та подальшу його адаптацію в межах практичної діяльності. Першоджерелом даного термінологічного поповнення є Міжнародний стандарт бухгалтерського обліку № 1 «Розкриття облікової політики». Відповідно до нього «облікова політика охоплює принципи, основи, домовленості, правила та процедури, прийняті керівництвом при складанні та поданні фінансових звітів». Вітчизняний варіант, викладений у Законі про бухгалтерський облік та фінансову звітність в Україні, визначає облікову політику як «сукупність принципів, методів і процедур, що використовуються підприємством для складання та подання звітності». Як бачимо, суттєвих відмінностей немає, однак різниця все-таки є, і виявляється вона при вивченні механізмів реалізації облікової політики. Ці механізми розглядаються у спеціалізованій літературі з питань теорії вітчизняного бухгалтерського обліку та його організації, зокрема матеріалів щодо порядку формування облікової політики.

Зауважимо, що у вітчизняній практиці засобом формалізації облікової політики став такий вид нормативно-довідкового документа, як наказ про облікову політику. Порядок його складання не регламентується, а визначається, власне, розумінням керівника бухгалтерської служби поняття «облікова політика». Бухгалтерам-практикам, безумовно, буде корисним вивчення спеціалізованої літератури з питань теоретичних основ бухгалтерського обліку, оскільки вітчизняні науковці вже досить давно обгрунтували питання, що стосуються структури наказу про облікову політику, складових його частин та їх змістового наповнення.

Закономірним є питання про доречність виділення напряму організації бухгалтерського обліку, оскільки у визначенні облікової політики, що наводилося вище, цей термін не вживається. Згадаймо у зв'язку з цим, що бухгалтерський облік з погляду технології складається з первинного, поточного та підсумкового етапів. Очевидним є те, що проходження облікової інформації від етапу первинного обліку до підсумкового і кінцеве формування якісної інформації на виході із системи неможливе без визначення кола організаційних заходів щодо даної системи — бухгалтерського обліку. Правильність такої позиції підтверджує і дослівний переклад поняття «облікова політика», що означає послідовну систему завдань, цілей бухгалтерського обліку та засобів їх досягнення. Це свідчить на користь позиції вітчизняних авторів щодо формування облікової політики. Подальший аналіз запропонованих об'єктів вивчення — літературних джерел — вказує на те, що значних розбіжностей при формуванні змістових складових розділів не спостерігається. Однак слід розглянути окремі принципові позиції авторів. Зокрема до питань, що, на думку автора, є дискусійними, відносять:

• доцільність внесення до наказу про облікову політику загальної інформації про суб'єкт господарювання;

• кількість розділів наказу;

• порядок розміщення розділів;

• необхідність формування змістової частини за розділами.

При визначені позиції щодо першого питання, слід згадати, що до принципів складання текстової частини будь-якого ділового документа входить, серед інших, стислість, точність, логічність та повнота. Іншими словами, документ має бути інформаційно-економічним — містити оптимальний обсяг корисної інформації щодо об'єкта висвітлення. Зауважимо, що характеристика загальногосподарської діяльності суб'єкта господарювання, безумовно, належить до такого інформаційного поля, оскільки врешті-решт головне завдання системи бухгалтерського обліку полягає у відображенні результатів цієї діяльності. Звідси позиція щодо включення зазначених даних до наказу про облікову політику є правомірною. Однак, на наш погляд, при розгляді та прийнятті цієї позиції як кінцево правильної втрачається узагальнюючий принцип діловодства — принцип оптимальності, а саме: зазначена інформація лежить в основі статутних документів і повторне її висвітлення у наказі про облікову політику є прямим дублюванням. Зважаючи на це, крок щодо внесення до змістового складу наказу даної інформації слід вважати більш ірраціональним, аніж виваженим.

(умовно — розділів) за відповідними класифікаційними напрямами та ознаками. На думку автора, такими складовими даного інформаційного поля мають бути:

• організація бухгалтерського обліку;

• методичні основи бухгалтерського обліку.

При цьому під «основами» слід у даному разі розуміти методи, принципи та процедури бухгалтерського обліку. За таких умов визначається чіткий розподіл інформаційних даних за об'єктами вивчення, а саме: за методикою бухгалтерського обліку та засобом її оптимізації — організацією бухгалтерського обліку. А оскільки у ролі базової використана така суттєва ознака, як суб'єктно-об'єктний зв'язок, дана класифікація має природний характер.

Стосовно останнього питання про порядок розміщення розділів, автор наголошує на первісності організаційного моменту перед методичним. Частково це пояснюється стилістичними вимогами, що висуваються до складання нормативних документів у вітчизняному діловодстві. Утім така позиція набуває більшої ваги при розгляді даного питання з погляду логіки механізму відтворення будь-якого процесу, оскільки умовою реалізації очікуваних позитивних кінцевих його результатів є формула «організація процесу — відтворення процесу».

Варто звернути увагу на те, що запропоновані до розгляду варіанти прикладів наказу про облікову політику стосуються господарської діяльності підприємств і організацій. Детальне вивчення цього питання щодо такої специфічної підсистеми бухгалтерського обліку, якою є бухгалтерський облік бюджетних установ, свідчить про повну відсутність будь-яких комплексних системних напрацювань. Водночас необхідність розроблення методики формування облікової політики бюджетних установ є безсумнівною.

Для вироблення підходів до визначення сфери дії облікової політики виокремимо основні фактори, які впливають на той чи інший варіант вибору. До них слід віднести:

• рівень бюджету, з якого здійснюється фінансове забезпечення даної бюджетної установи (державний або місцевий бюджет);

• рівень бюджетної установи як розпорядника коштів, що закріплений за ним (головний розпорядник коштів, розпорядник коштів 1-го рівня, розпорядник коштів 2-го рівня);

• галузева належність бюджетної установи, що визначає специфіку її діяльності та особливості облікового процесу і його організації (освіта, наука, культура, охорона здоров'я, державне управління тощо);

• обсяги діяльності бюджетної установи та, відповідно, споживання запасів (асортимент та обсяги запасів);

• обсяги та види позабюджетної діяльності;

• кількість персоналу, що працює в установі;

• рівень фінансово-матеріального забезпечення бюджетної установи (наявність різноманітних засобів технічного забезпечення);

Зазначимо, що наказ про облікову політику в частині методичних основ може мати розширену структуру у вигляді переліку основних моментів того чи іншого напряму бухгалтерського обліку або набути вигляду переліку альтернативних методів та процедур за відповідними напрямами обліку.

Осмислення такої двоваріантності, з одного боку, веде до висновку про можливе поєднання позитивних сторін обох варіантів з метою усунення зайвої деталізації методичної частини у формі простого дублювання нормативних документів, з іншого — до її звуження до кількох пунктів, оскільки левова частка методичних прийомів та процедур чітко однозначно регламентується існуючими інструктивними матеріалами. На нашу думку, такий підхід має бути реалізований у вигляді стрункої системи основоположних методичних, моментів у розрізі відповідних напрямів бухгалтерського обліку. Відповідно до цього до розгляду пропонуються такі позиції для відображення у наказі про облікову політику бюджетних установ:

1. Організація бухгалтерського обліку:

> Форма організації бухгалтерського обліку.

> Форма організаційної побудови бухгалтерської служби.

> Форма організації структури апарату бухгалтерії.

> Права і обов'язки головного бухгалтера, заступників головного бухгалтера, працівників бухгалтерії (у формі дод. 1 — посадові інструкції).

> Діюча нормативна база бухгалтерського обліку даної бюджетної установи.

> Форма бухгалтерського обліку (дод. 2 — примірники форм облікових реєстрів).

> Робочий план рахунків (дод. З — таблиця рахунків бухгалтерського обліку прийнятих до використання з відповідним рівнем аналітичності).

> Облікові номенклатури (дод. 4 — сформовані за напрямами бухгалтерського обліку облікові номенклатури).

> Форми первинних документів (дод. 5 — зразки форм, заповнені відповідно до вимог нормативних документів).

> Графік документообігу по даній установі (дод. 6 — оперограми (документограми), зведені графіки руху документів сформовані за напрямами бухгалтерського обліку).

> Форми звітності (дод. 7 — зразки форм бухгалтерської звітності з робочими інструкціями щодо їх заповнення).

> Графік складання та подання звітності (дод. 8 — графік руху носіїв облікової інформації підсумкового етапу бухгалтерського обліку з зазначенням відповідальних осіб).

> Порядок ведення архіву установи.

> Перелік працівників, що мають право підпису носіїв облікової інформації (дод. 9 — список осіб із зіставленням зразків підписів зазначених осіб).

> Перелік працівників, що мають право на отримання, зберігання та видачу товарно-матеріальних цінностей (дод. 10 — список осіб із зіставленням зразків підписів зазначених осіб).

> Перелік осіб, відповідальних за організацію технічного та ергономічного забезпечення облікового процесу.

> Перелік осіб, відповідальних за інформаційне забезпечення.

> План заходів щодо організації соціального забезпечення бухгалтерської служби.

2. Методичні основи бухгалтерського обліку:

> Облік доходів загального фонду (вказати перелік джерел, з яких надходять кошти до загального фонду, визначити субрахунки відповідно до джерел надходження, порядок надходження фінансового забезпечення до загального фонду тощо).

> Облік доходів спеціального фонду (вказати перелік джерел, У розрізі яких здійснюється отримання коштів до загального фонду, визначити субрахунки відповідно до джерел надходження,

порядок надходження фінансового забезпечення до спеціального фонду, порядок утворення фондів за рахунок коштів спеціального фонду тощо).

> Облік грошових коштів на рахунках (визначення грошових рахунків в установах банків чи/та органах казначейства із зазначенням їх номерів, визначення кількості меморіальних ордерів щодо руху безготівкових грошових потоків тощо).

> Облік касових операцій (порядок обліку готівкових коштів у розрізі загального та спеціального фондів, особливості ведення касової книги щодо джерел покриття видатків, терміни звітування підзвітних осіб у межах установлених норм часу та адміністративна відповідальність за порушення цих норм тощо).

> Облік видатків (механізм здійснення видатків, адміністративні та нормативні обмеження, забезпечення реалізації принципу цільового призначення фінансового забезпечення інструментами бухгалтерського обліку, порядок розподілу видатків відповідно до джерел їх покриття тощо).

> Облік розрахунків по заробітній платі та стипендіях (схема посадових окладів, схема визначення розміру стипендій з урахування надбавок даної бюджетної установи, порядок та терміни нарахування заробітної плати та стипендій тощо).

> Облік розрахунків з іншими кредиторами та дебіторами (порядок обліку розрахунків у порядку планових платежів та їх термінів, порядок проведення тендерів, методика відображення в системі рахунків бухгалтерського обліку операцій щодо забезпечення проведення тендерних торгів, визначення обмеження на видатки через підзвітних осіб (межі відшкодування видатків на проїзд, наймання житла, побутові послуги, добові тощо), визначення умов звітування осіб тощо).

> Облік необоротних активів (ідентифікація видів необоротних активів щодо вартісної оцінки, що застосовується установою в межах, установлених нормативною базою, види оцінок необоротних активів, перелік витрат що входять до первісної вартості необоротних активів, порядок переоцінки необоротних активів, порядок обліку витрат на утримання необоротних матеріальних активів, порядок та умови списання необоротних активів тощо).

> Облік запасів (ідентифікація запасів, види оцінок запасів, що застосовуються установою, метод відпуску запасів для використання у виробництві, порядок переоцінки запасів тощо).

> Облік витрат (перелік і склад статей калькулювання послуг, виготовлення продукції, порядок розподілу прямих і накладних витрат тощо).

> Облік результатів діяльності бюджетної установи (методика визначення результату господарської діяльності установи та її оцінювання тощо).

Зауважимо, що принцип незмінності облікової політики слід поширювати виключно на методичну частину наказу про облікову політику, змістове наповнення якої безпосередньо впливає на формування фінансових результатів діяльності бюджетних установ. Більш того, постійне удосконалення облікової політики в частині організації облікового процесу забезпечить сталу поточну оптимізацію бухгалтерського обліку на всіх його етапах та напрямах.

Важливим моментом первинної організації облікового процесу є організація його забезпечення. Це питання на сьогодні ще недостатньо вивчене, хоча і входить до складу базових компонентів організації облікового процесу. Розглядаючи процес бухгалтерського обліку як своєрідне виробництво, ми можемо виділити в ньому характерні засоби виробництва. До них слід віднести традиційні засоби праці та предмети праці, які, відповідно до традиційної схеми економічної теорії, виражаються широким колом різноманітних матеріальних і нематеріальних засобів, що впливають на предмет праці виконавця бухгалтерської праці — інформацію. Як і в будь-якому процесі виробництва, важливим моментом бухгалтерського обліку є його забезпечення засобами та предметами праці. У спеціалізованій літературі замість уживаних нами загальних понять вони застосовуються як категорії інформаційного, технічного, методологічного та соціального забезпечення.

Вивчаючи питання організації інформаційного забезпечення визначимо сутність цього поняття. Так, під інформаційним забезпеченням розуміють сукупність облікових даних на всіх етапах процесу бухгалтерського обліку. Згадаймо, що процес бухгалтерського обліку складається зі значної кількості облікових завдань, розв'язання яких досить часто ґрунтується на результатах розв'язку інших облікових завдань1. Крім того, специфіка облікової системи полягає у використанні вихідних даних у подальшому процесі «виробництва» — процесі бухгалтерського обліку. Отже, розгляду в розрізі інформаційного забезпечення підлягають: вхід у систему, обробка в системі, вихід із системи (первинного, поточного, підсумкового обліку за певними завданнями). Крім даних про фінансово-господарську діяльність установи як вхідні дані до системи використовується нормативно-довідкова інформація.

Організація інформаційного забезпечення полягає у раціоналізації надання інформаційних даних щодо кожної зі складових загальної системи бухгалтерського обліку. У зв'язку з цим нагадаємо основні вимоги, що висуваються до економічної інформації, а саме: точність, достовірність, своєчасність, зручність у сприйнятті. Очевидно, що постачання системи бухгалтерського обліку економічною інформацією, якій властиві перелічені характеристики, і є основним завданням організації інформаційного забезпечення бухгалтерського обліку. Оскільки інформація, що проходить через систему бухгалтерського обліку, може бути класифікована як первинна і похідна, внутрішня і зовнішня, нормативно-довідкова і фактична , розв'язання даного завдання можливе за таких умов:

• чіткого визначення мети та завдань бухгалтерського обліку;

• визначення користувачів та споживачів результатів від виконання завдання;

• утворення раціональної у часі і просторі системи зв'язків щодо забезпечення виконання облікових завдань за схемою «вхід — система — вихід»;

• визначення порядку отримання вхідної системоутворювальної інформації; використання бази даних; обробка вхідної облікової інформації та нормативно-довідкової, отримання вихідної інформації, її передання

• розроблення методики архівації інформації даних бухгалтерського обліку.

В умовах розвитку сучасних наукових технологій зазначені завдання повинні розв'язуватися за допомогою впровадження автоматизованих систем управління. Нагальною проблемою у зв'язку з цим стає розроблення складу, структури бази даних та режиму функціонування автоматизованої бази даних. При цьому для забезпечення оптимізації роботи всієї організації чи установи, а не тільки бухгалтерської служби слід вести мову про утворення загальної бази даних для всіх підсистем господарського механізму, з відповідною функціональною спеціалізацією щодо кожної.

У діяльності бюджетних установ сьогодні використовується локальна база даних, що діє в межах системи бухгалтерського обліку, для забезпечення облікових завдань автоматизованих місць бухгалтерів. У межах такої системи особливого значення набуває інформаційна взаємодія між робочими місцями бухгалтера з іншими структурними підрозділами в розрізі підсистем господарського механізму. Безперервність та якість такого роду взаємозв'язків забезпечується за допомогою встановлення нормативів оформлення та подання первинної зовнішньої і внутрішньої документації носіїв нормативно-довідкової інформації до відповідного структурного підрозділу — бухгалтерії. При цьому зворотність даного взаємозв'язку проявляється у наданні бухгалтерським підрозділом уже обробленої відповідно інформації апарату управління даної установи та органам вищого рівня.

Технічне забезпечення являє собою набір матеріальних і нематеріальних засобів щодо виконання робіт, пов'язаних з опрацюванням інформаційного забезпечення бухгалтерського обліку. Елементами чи складовими технічного забезпечення слід вважати: комплекс технічних засобів і обладнання, програмне забезпечення та обслуговуючий персонал. Кожний із елементів має власну структуру, тобто подільність. Так, до технічних засобів відносять не тільки однойменні засоби праці, що мають назву організаційної техніки; до них слід віднести весь комплекс технічних засобів для підготовки носіїв інформації (ручки кулькові і чорнильні, друкарські машинки, ПЕОМ), їх копіювання (ксерокопіювальні апарати), обробки, зберігання та пошуку (картотеки та пошукові системи), здійснення розрахункових операцій (калькулятори, рахівниця) і спеціальне обладнання та допоміжні експлуатаційні матеріали (спеціальні столи, картотеки, ящики, дошки, стійки, лічильники, ваги, хронометри, мірна тара, хімічні реактиви, які слугують додатковими інструментами в отриманні інформації щодо об'єктів обліку), загальне офісне обладнання (столи, стільці, шафи і т. п.), а також носії інформації у вигляді облікових реєстрів, первинної документації, форм звітності, за допомогою яких інформація унаочнюється, групується, піддається арифметичним діям, узагальнюється, тобто обробляється.

Друга складова технічного забезпечення — програмне забезпечення — виступає у вигляді нематерільного продукту (пакет програм, які використовуються при вирішенні завдань на АРМ бухгалтерів і які являють собою комплекс взаємозв'язаних алгоритмів розв'язання цих облікових завдань на мові ПЕОМ, а отже, обробки облікової інформації).

До складу документації з технічного та програмного забезпечення слід віднести:

—документацію з технічного забезпечення (інструкції експлуатації, організації техніки, спецобладнання тощо, документацію з технічних характеристик і т. п.);

—документацію з програмного забезпечення (інструкції чи керівництво користувачів, що містить опис засобів і процедур, що надається та здійснюється системою автоматизації бухгалтерського обліку в розрізі відповідних напрямів і т. п.).

По суті, дана складова технічного забезпечення є доповнювальною до попередніх. Остання складова технічного забезпечення — персонал, що зайнятий обслуговуванням усього комплексу технічних засобів. Він включає розробників обчислювального центру, периферійної техніки, а також монтажно-налагоджувальний, експлуатаційний та обслуговуючий персонал.

Наведена характеристика технічного забезпечення дає можливість виокремити завдання щодо його організації, зокрема :

—розроблення проекту нормативно-довідкової документації щодо забезпечення бухгалтерської служби технічними засобами (дані внутрішньогосподарські розробки повинні містити: технічно обґрунтовані розрахунки щодо забезпечення структурних підрозділів бухгалтерської служби організаційною технікою; план розташування оргтехніки; номенклатуру наявних технічних засобів; план автоматизації робочих місць бухгалтерської служби);

— перманентний нагляд та контроль наявності спеціального обладнання, матеріалів, а також загального офісного обладнання з метою уникнення фактів надостачі даних товарно-матеріальних цінностей і мобільного реагування щодо цього;

—розроблення альбомів послідовності процедур здійснення операцій щодо автоматизованих місць бухгалтерів за всіма напрямами обліку;

—розроблення графіка поточного обслуговування технічних засобів персоналом технічного забезпечення.

Методичне забезпечення виконує роль методично-правового інструменту, за допомогою якого видозмінюється облікова інформація. Методичне забезпечення облікового процесу слід поділяти на:

— методичні документи (ця категорія нормативних документів безпосередньо регламентує порядок та методику бухгалтерського обліку);

—документи, що визначають загальноправову нормативну базу (зазначені нормативні документи слугують підґрунтям правового поля щодо діяльності бюджетних установ).

Організація методичного забезпечення повинна включати комплекс заходів і методів щодо забезпечення процесу бухгалтерського обліку методичними та загально-нормативними документами. Для розв'язання цього завдання слід визначити:

— порядок та спосіб надходження нормативної інформації (по факсу, через електронну пошту, через системи інформаційно-довідкового забезпечення, через кур'єра);

— склад технічних засобів (виконавця роботи з доставлення) відповідно до попереднього пункту, за допомогою яких і буде отримуватись інформація щодо нормативної бази;

— план вивчення та опрацювання нормативних документів у часі (терміни часу, необхідні для ознайомлення) та просторі (послідовність вивчення працівниками облікової служби);

— порядок та норма узагальнення отриманої інформації для оперативного її використання в процесі бухгалтерського обліку (коментарі, схематичні зображення, зміни в базі даних бухгалтерських програм і т. п.).

— порядок зберігання методично-нормативної документації (електронні носії, картотека матеріальних носіїв і т. п.).